Penulis: Max.S

Dulu, Ethereum adalah mesin narasi dunia Web3. Dari visi besar "Merge" (Penggabungan), hingga ilusi "mata uang ultrasonik" yang dibawa oleh mekanisme pembakaran EIP-1559, setiap titik kunci disertai dengan euforia konsensus dan lonjakan valuasi. Namun, ketika kita melangkah ke tahun 2026, langit Ethereum telah berubah.

Bukan lagi mimpi yang radikal, melainkan rekayasa yang dingin.

Dengan Yayasan Ethereum baru-baru ini memperbarui prioritas protokol 2026-nya, sebuah sinyal jelas dilepaskan: Scale (skalabilitas), Improve UX (tingkatkan pengalaman pengguna), Harden the L1 (perkuat keamanan lapisan dasar) menjadi tiga garis utama. Pergeseran ini, lebih merupakan pilihan "survival rekayasa" di bawah tekanan kompetisi dan realita, daripada penyesuaian strategis yang proaktif. Kompetisi industri sedang memaksa raksasa ini untuk beralih dari "bercerita" ke "mengerjakan rekayasa", dari "pertumbuhan yang digerakkan narasi" menuju "survival yang digerakkan rekayasa".

Melihat kembali sejarah perkembangan Ethereum, dari era ICO dan kontrak pintar, ke DeFi Summer, hingga transisi ke PoS dan narasi deflasi, setiap lompatan disertai dengan kemampuan narasi pasar yang sangat kuat. Namun, memasuki tahun 2026, utilitas marginal narasi sedang menurun, digantikan oleh indikator data yang dingin dan rekonstruksi arsitektur dasar.

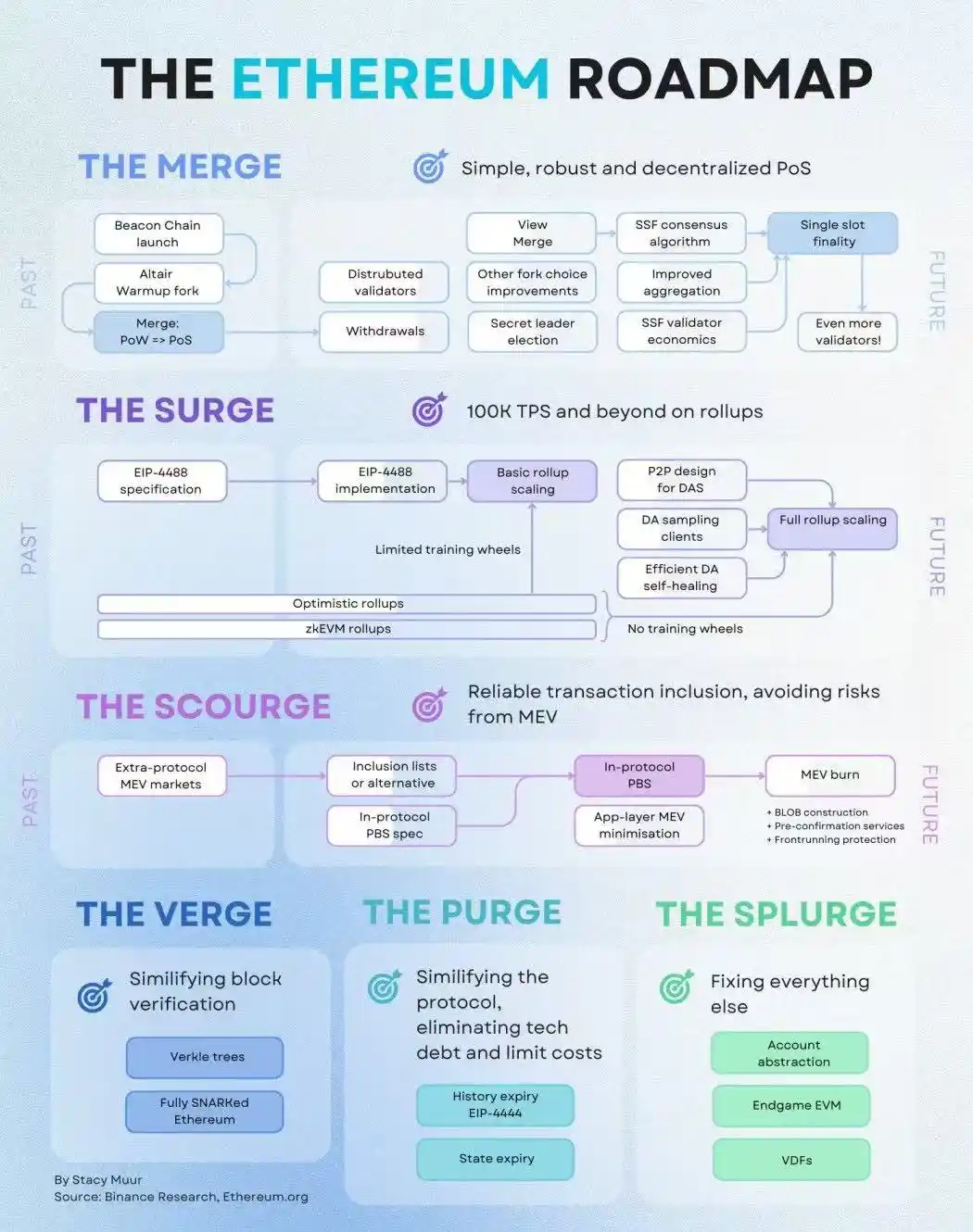

Lompatan rekayasa yang paling ikonik dalam peta jalan adalah hard fork Glamsterdam yang akan dilakukan pertengahan tahun. Peningkatan ini langsung menargetkan titik sakit performa jangka panjang dari mainnet Ethereum, dengan dua indikator inti yang sangat krusial: pertama, menaikkan batas Gas mainnet secara signifikan dari sebelumnya 60 juta menjadi 200 juta; kedua, secara resmi memperkenalkan arsitektur eksekusi paralel ke mainnet.

Selama ini, EVM Ethereum menggunakan mode pemrosesan serial single-threaded. Mode ini memiliki keunggulan dalam menjamin konsistensi state, tetapi menjadi hambatan fatal dalam skenario konkurensi tinggi. Memperkenalkan eksekusi paralel berarti Ethereum berkembang dari "jalan satu arah" menjadi "jalan tol berlajur banyak".

Melalui daftar akses tingkat blok, node dapat memprediksi transaksi mana yang tidak melibatkan konflik state, sehingga dapat memproses banyak transaksi secara bersamaan. Dipadukan dengan kenaikan batas Gas menjadi 200 juta, jumlah komputasi dan transaksi yang dapat ditampung setiap blok akan mengalami pertumbuhan eksponensial.

Tapi ini bukan tanpa konsekuensi. Kenaikan batas Gas langsung menantang batas "demokratisasi node penuh" yang selalu dipegang Ethereum. Ekspansi state akan dipercepat, persyaratan perangkat keras node untuk penyimpanan dan bandwidth jaringan meningkat drastis. Untuk menanggulangi risiko ini, tim rekayasa Ethereum berencana mendorong sekitar 10% validator dalam tahun ini untuk beralih dari "mengeksekusi ulang semua transaksi" ke "memvalidasi bukti pengetahuan nol (zero-knowledge proof)". Ini disebut "SNARKing the L1", tidak hanya secara signifikan menurunkan ambang batas perangkat keras untuk node penuh, tetapi juga merupakan titik balik evolusi Ethereum dari "pekerjaan berulang" ke "validasi pintar". Ini berarti, mode komputasi dasar Ethereum sedang mengalami perubahan kualitatif, dengan mengalihdayakan atau mempraktikkan komputasi yang berat, L1 secara bertahap melepaskan beban lapisan eksekusi yang kompleks, ini adalah kemajuan dan kompromi rekayasa murni.

Kecemasan Performa dan Serangan Dimensional Solana Alpenglow

Ethereum melakukan perubahan pada arsitektur dasarnya, sebagian besar dipaksa oleh serangan dimensional dari pesaing. Tahun 2026, pertempuran performa di jalur public chain telah memanas. Solana, dengan peningkatan Alpenglow, benar-benar meninggalkan mekanisme konsensus Proof of History (PoH) dan Tower BFT sebelumnya, dan beralih menggunakan arsitektur Votor dan Rotor yang baru.

Hasil langsung dari rekonstruksi dasar ini adalah: finalitas transaksi Solana berkurang dari 12,8 detik menjadi di bawah 150 milidetik. Ini adalah indikator yang sangat merusak. Latensi 150 milidetik telah memasuki interval respons infrastruktur internet Web2 tradisional (seperti pencarian Google atau jaringan pembayaran Visa). Untuk aplikasi yang sangat sensitif terhadap latensi seperti perdagangan frekuensi tinggi (HFT), bursa derivatif full-chain, dan pembayaran real-time, ini merupakan daya tarik yang mematikan.

Sebaliknya, meskipun peningkatan Glamsterdam Ethereum dan fork berikutnya Heze-Bogota berfokus pada peningkatan TPS dan anti-sensor, arsitektur modularnya yang kompleks secara inherent berada pada posisi yang kurang menguntungkan dalam hal komposabilitas antarrantai dan latensi. Siklus pembuatan blok Ethereum saat ini adalah 12 detik, tetapi finalitas sejati (True Finality) membutuhkan beberapa menit. Arsitektur seperti ini memang kokoh seperti batu dalam menyelesaikan aset bernilai tinggi dan frekuensi rendah, tetapi di hadapan aplikasi konsumen yang menghadap ke massa retail yang besar, terlihat terlalu berat. Kecemasan performa Ethereum, pada dasarnya adalah perdebatan jalur antara arsitektur monolitik dan modular di masa ledakan teknologi tahun 2026.

Jika tekanan bertahap Solana adalah ancaman eksternal, maka Ethereum juga harus menghadapi paradoks internal yang dibawa oleh strateginya sendiri — yaitu "Paradoks L2".

Dengan diluncurkannya peningkatan Pectra dan Fusaka, serta matangnya teknologi PeerDAS, strategi skalabilitas Ethereum yang berpusat pada Rollup meraih kemenangan rekayasa yang besar. Throughput ketersediaan data L2 meningkat beberapa kali lipat, kapasitas data Blob juga terus berkembang. Hasil langsungnya adalah: biaya transaksi L2 telah turun drastis hingga $0,001 bahkan lebih rendah.

Dari sudut pandang pengalaman pengguna, ini adalah kesuksesan besar, yang sepenuhnya selaras dengan tujuan utama "Tingkatkan UX" dalam peta jalan 2026. Abstraksi akun asli (Native Account Abstraction) dan kerangka intent (Intent Frameworks) sedang dipopulerkan, membuat interaksi on-chain yang kompleks benar-benar tersembunyi di balik operasi dompet yang tidak terasa.

Namun, ini juga memunculkan pertanyaan tajam: ketika pengguna menikmati pengalaman transaksi yang mulus dan hanya $0,001 di L2, apakah mereka masih peduli dengan mekanisme konsensus apa yang digunakan mainnet Ethereum di lapisan dasar? "Legitimasi desentralisasi" yang dibanggakan komunitas Ethereum, jaringan anti-sensor yang terdiri dari ribuan node validator independen, di mata绝大多数 pengguna akhir正在 menjadi database后端 yang tak terlihat dan terabstraksi.

Ketika eksekusi aplikasi sepenuhnya bermigrasi ke Arbitrum, Base, atau ZKsync, dan mainnet hanya berperan sebagai lapisan validasi untuk ketersediaan data dan root state, Ethereum tidak hanya kehilangan sentuhan langsung dengan pengguna C-end, tetapi juga menghadapi risiko fragmentasi likuiditas dan hollowing out lapisan aplikasi. Ini bukan hanya decoupling arsitektur teknis, tetapi juga decoupling persepsi merek dan pikiran pengguna.

Dari "jual Gas" ke "jual layanan penyelesaian keamanan", cara ETH menangkap nilai telah berubah.

Evolusi jalur teknis pada akhirnya akan tercermin dalam model penetapan harga aset. Berbagai perubahan Ethereum saat ini sedang memicu pembentukan ulang fundamental logika penangkapan nilai ETH.

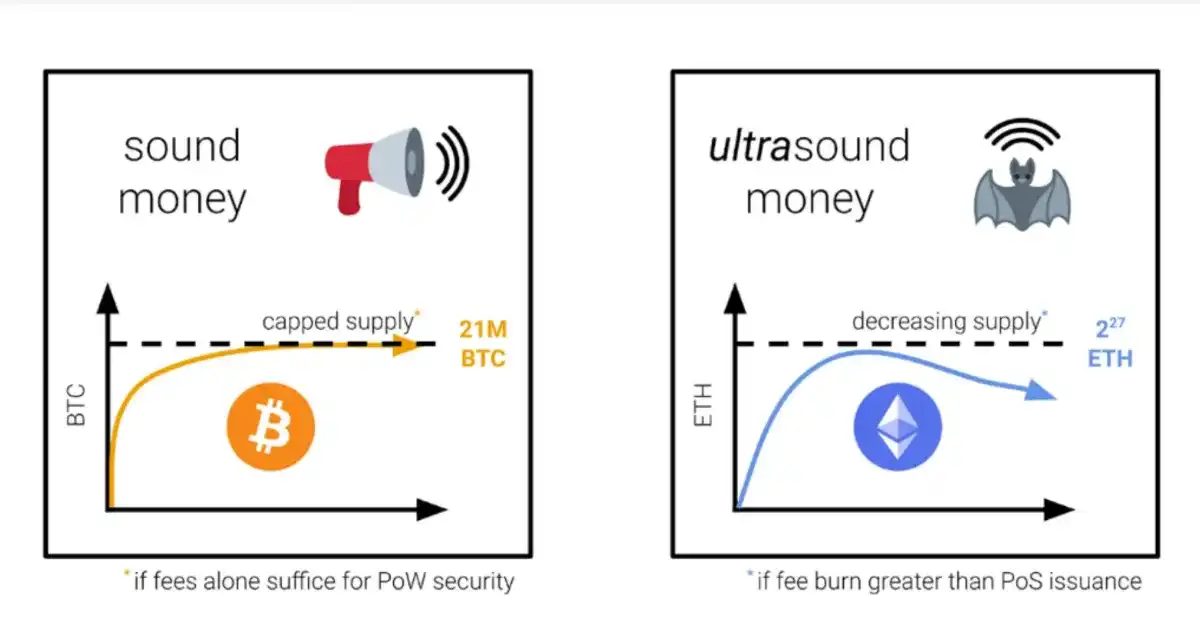

Di sebagian besar waktu dari tahun 2021 hingga 2024, penopang nilai ETH terutama bergantung pada narasi "komputer dunia" dan mekanisme pembakaran biaya Gas yang dibawa oleh EIP-1559. Semakin aktif on-chain, semakin banyak ETH yang dibakar, semakin kuat ekspektasi deflasi "uang ultrasonik (Ultra Sound Money)". Model ini pada dasarnya adalah logika retail C-end — Ethereum sedang "menjual Gas".

Tetapi memasuki tahun 2026, situasi telah berubah drastis. Seiring migrasi aktivitas lapisan eksekusi yang tidak dapat dibalik ke L2, konsumsi Gas mainnet turun signifikan. Meskipun L2 perlu membayar biaya ketersediaan data (DA) ke L1, di bawah latar belakang ruang Blob yang terus berkembang, bagian pendapatan biaya ini jauh dari cukup untuk mengisi kekosongan yang ditinggalkan oleh hilangnya biaya tangan lapisan eksekusi L1. Tingkat pembakaran ETH turun signifikan, bahkan pada periode低谷 kembali ke inflasi mikro, ekspektasi deflasi tradisional menghadapi ujian yang严峻.

Dari model valuasi keuangan kuantitatif, model DCF (diskonto arus kas) ETH sedang mengalami penulisan ulang. Ethereum sedang bertransformasi dari platform komputasi margin tinggi yang menghadap ke retail, menjadi "lapisan penyelesaian keamanan" margin rendah, deterministik tinggi yang menghadap ke B-end (L2 bahkan L3). Model bisnis barunya bukan lagi "menjual Gas", melainkan "menjual keamanan ekonomi" dan "finalitas anti-sensor".

Dalam paradigma ini, struktur pendapatan ETH sebagai aset moneter sedang berubah. Peluncuran ePBS (pemisah pengusul-pembangun tingkat protokol) akan membentuk ulang rantai pasokan MEV, membuat distribusi pendapatan MEV dalam jaringan validator menjadi lebih halus dan dapat diprediksi.

Pendapatan dasar yang dibawa oleh staking dan restaking akan menggantikan pembakaran Gas sebagai inti penopang valuasi ETH. Ini membuat properti aset ETH lebih mendekati aset penyelesaian institusional atau obligasi negara tradisional. Ia tidak lagi membutuhkan perdagangan meme coin yang mewah untuk menyumbang biaya tangan, tetapi mengandalkan modal stakingnya yang besar untuk memberikan jaminan kepercayaan yang tidak dapat diubah untuk seluruh kerajaan keuangan terdesentralisasi.

Ethereum tahun 2026, tidak lagi mencoba meyakinkan dunia dengan narasi, tetapi membuktikan diri dengan kemampuan rekayasa.

Transformasi ini, tidak hanya merupakan tindakan "survival rekayasa" Ethereum di bawah tekanan kompetisi dan realita, tetapi juga merupakan redefinisi tentang "Apa itu ETH". Ketika pengguna tidak lagi peduli dengan L1 dasar, ketika model penangkapan nilai ETH beralih dari penjualan Gas ke keamanan dan penyelesaian, ETH harus menemukan narasi baru, untuk menetapkan posisinya di dunia digital.

Apakah Ethereum dapat berhasil bertransformasi, dan apakah ETH dapat menangkap nilai kemakmurannya, akan menjadi proposisi kunci yang harus diperhatikan dengan seksama oleh pelaku keuangan kuantitatif dan semua peminat keuangan dalam beberapa tahun mendatang.