Penulis Asli: Xu Chao

Sumber Asli: Wallstreetcn

Laba satu kuartal 24.7 miliar, laba setengah tahun mendekati 57 miliar — perusahaan chip yang pernah merugi besar bertahun-tahun dan disebut sebagai "penghancur uang" oleh pasar ini, sedang menampilkan lompatan profitabilitas paling mengejutkan dalam sejarah teknologi China.

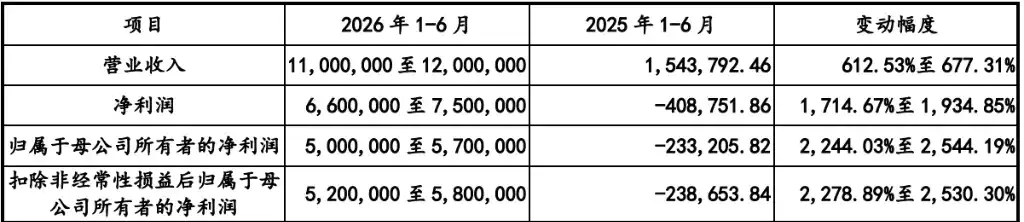

Pada 17 Mei, Changxin Technology memperbarui prospektus IPO di Papan Sains dan Teknologi (STAR Market). Sekumpulan angka mengguncang seluruh pasar modal: Kuartal Pertama 2026, pendapatan perusahaan 50.8 miliar yuan, melonjak 719% year-on-year; Laba bersih induk setelah penyesuaian non-rekuren 26.34 miliar yuan, naik 1993.41% year-on-year; Perusahaan memperkirakan pendapatan semester pertama tahun ini antara 110 miliar hingga 120 miliar yuan, naik 612.53% hingga 677.31% year-on-year; Laba bersih induk antara 50 miliar hingga 57 miliar yuan, meningkat 2244% hingga 2544% year-on-year.

Seberapa luar biasa lembar kinerja ini? Bandingkan horizontal untuk memahami.

Di antara perusahaan non-keuangan di pasar A, yang laba bersih tahunan 2025 melebihi 100 miliar yuan, hanya ada tiga: PetroChina, China Mobile, CNOOC; Kweichow Moutai 80 miliar lebih, CATL 70 miliar lebih; peringkat keenam China Energy Investment Group juga baru 52.9 miliar. Sementara Changxin Technology, hanya dengan laba bersih induk setengah tahun, sudah setara dengan tingkat laba China Energy Investment Group, melesat ke jajaran enam perusahaan non-keuangan terdepan pasar A.

Yang lebih mencengangkan, jika data ini diekstrapolasi linier, laba bersih Changxin Technology tahun 2026 diperkirakan berpeluang menembus 100 miliar yuan. Dengan demikian, kemampuan menghasilkan laba tahunan perusahaan chip ini, sedang menyamai volume laba perusahaan minyak milik negara di masa lalu.

Namun, hanya setahun lebih sebelumnya, perusahaan ini masih benar-benar "penghancur uang".

Jurang Kerugian Masa Lalu: Tiga Tahun Habiskan 36.65 Miliar

Buka data keuangan publik historis Changxin Technology: 2023 rugi 16.34 miliar yuan, 2024 rugi 7.145 miliar yuan, hingga 31 Desember 2025, akumulasi kerugian mencapai 36.65 miliar yuan. Hampir sepuluh tahun terakhir, Changxin Technology hampir menghabiskan setiap sen dana yang dihimpun untuk mengisi lubang tanpa dasar manufaktur chip ini.

Kini, bagaimana "penghancur uang" ini dalam waktu kurang dari setahun berubah menjadi "mesin pencetak uang" yang hampir menghasilkan 400 juta per hari?

Jawabannya tersembunyi dalam dua kata kunci: AI, dan kekurangan chip.

Siklus Super Epik: AI Sedang "Melahap" Memori

Dunia sedang mengalami siklus chip memori tingkat epik.

Akar siklus super boom ini adalah "konsumsi memori secara brutal" oleh model AI besar.

Setiap inferensi model, pada dasarnya adalah perebutan data masif antara GPU dan memori. Permintaan DRAM dari satu server AI, adalah 8 hingga 10 kali lipat server tradisional. Dengan percepatan berkelanjutan pembangunan infrastruktur fasilitas komputasi AI dan penyedia cloud global, permintaan DRAM sedang membawa ledakan struktural.

Secara bersamaan, tiga raksasa Samsung, SK Hynix, Micron, sedang mengalihkan kapasitas produksi canggih besar-besaran ke HBM (High Bandwidth Memory) yang lebih menguntungkan, sumber daya lini produksi untuk memproduksi chip umum seperti DDR4, DDR5 terdesak parah.

Ketidaksesuaian ekstrem pasokan dan permintaan, mendorong puncak harga DRAM yang bersejarah.

Data TrendForce menunjukkan, harga kontrak DRAM Kuartal Pertama 2026 naik 93% hingga 98% secara quarter-on-quarter; Kuartal Kedua masih mempertahankan ekspektasi kenaikan 58% hingga 63%. Data Pusat Pemantau Harga Komisi Reformasi dan Pengembangan Nasional China menunjukkan, hingga Januari 2026, harga produk DRAM mainstream telah mencapai rekor tertinggi sejak 2016. Tiga raksasa Samsung, SK Hynix, Micron mengumumkan seluruh kapasitas produksi 2026 telah terjual.

Institusi industri memprediksi, gelombang memori ini diharapkan bertahan hingga 2030, dengan kesenjangan pasokan melebihi 20%.

Volume-Harga Optimal: Changxin Technology Tepat di Titik Nodanya

Dalam siklus super penyimpanan epik ini, Changxin Technology tidak hanya tepat pada momen puncaknya, tetapi juga memaksimalkan realisasi bonus industri dengan strategi jangka panjang selama bertahun-tahun.

Changxin Technology didirikan tahun 2016, adalah satu-satunya perusahaan IDM di Daratan China yang benar-benar mencapai produksi massal DRAM saat ini — yaitu model yang mencakup seluruh rantai industri: desain, manufaktur, pengemasan dan pengujian secara mandiri. Perusahaan memiliki 3 pabrik wafer 12 inci di Beijing dan Hefei, dengan utilisasi kapasitas telah melonjak menjadi 94.63% pada tahun 2025.

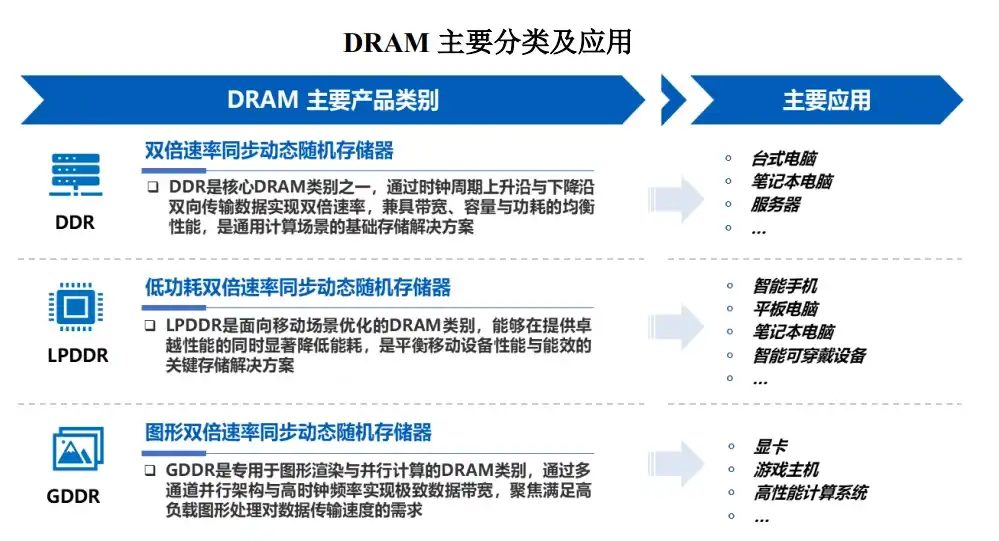

Di sisi produk, Changxin Technology telah menyelesaikan peningkatan komprehensif dari DDR4 ke DDR5, dari LPDDR4X ke LPDDR5/5X. Promosi berkelanjutan produk high-end secara langsung memperbesar elastisitas keuntungan yang dibawa oleh kenaikan harga.

Dalam pangsa pasar, menurut data Omdia, berdasarkan statistik penjualan DRAM Kuartal Keempat 2025, pangsa pasar global Changxin Technology telah meningkat menjadi 7.67%, menempati peringkat keempat global dan pertama di China. Dari 3.97% di kuartal kedua 2025, menjadi 7.67% di kuartal keempat, hanya dalam setengah tahun, kontribusi pasar hampir berlipat ganda.

Hasilnya adalah: volume dan harga sama-sama naik, keuntungan meledak.

Taruhan Besar Sepuluh Tahun Zhu Yiming: Tidak Ambil Gaji Sebelum Untung

Changxin Technology bisa mencapai hari ini, tidak terlepas dari satu sosok kunci: Ketua Dewan Direksi Zhu Yiming.

Sebagai pendiri GigaDevice, Zhu Yiming pada tahun 2016 membuat keputusan yang tidak dapat dipahami oleh industri — meninggalkan jalur perusahaan desain chip yang stabil, bertaruh segala-galanya di Hefei, mendirikan Changxin Technology, berjudi pada DRAM dalam negeri.

Seberapa sulit jalan ini? DRAM adalah kategori chip paling kompetitif secara global, Samsung, SK Hynix, Micron bertiga menguasai lebih dari 90% pangsa pasar global, hampir tidak ada ruang hidup bagi pendatang baru. Yang lebih fatal, manufaktur DRAM sangat padat modal, pabrik wafer 12 inci memerlukan investasi miliaran dolar, dalam waktu yang sangat lama, Changxin hampir seperti "mengisi lubang" dengan uang.

Zhu Yiming saat itu membuat janji tegas: sebelum Changxin untung, tidak mengambil satu sen pun gaji, satu sen pun bonus.

Janji tersebut telah terpenuhi secara berlebihan.

Kontroversi Valuasi: Satu Triliun atau Dua Triliun?

Dengan kinerja yang begitu meledak, berapa sebenarnya nilai Changxin Technology?

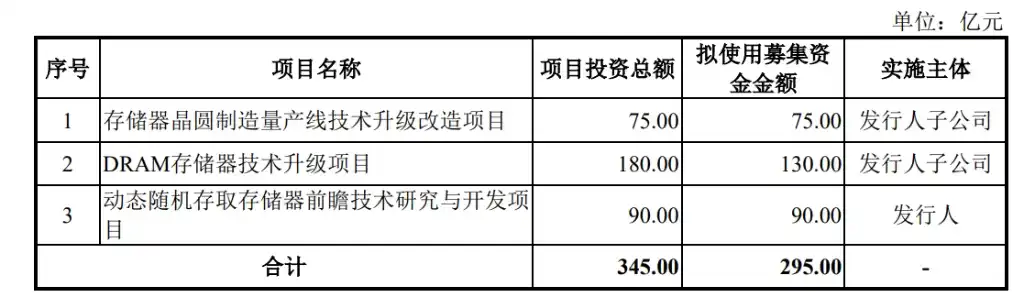

Berdasarkan rencana IPO saat ini, Changxin Technology berencana menghimpun dana 29.5 miliar yuan di STAR Market, total modal setelah penerbitan tidak kurang dari 10%, valuasi tersirat sekitar 295 miliar yuan. IPO ini berencana menghimpun dana 29.5 miliar yuan, juga yang tertinggi dalam sejarah STAR Market (SMIC tahun 2020 rencana menghimpun 20.7 miliar yuan, actual over-subscribed menjadi 53.2 miliar yuan).

Ekspektasi valuasi pasar terhadap Changxin Technology saat ini, jangka pendek sekitar 1 triliun yuan, jangka panjang sekitar 2 triliun yuan. Dengan perkiraan laba bersih induk akhir tahun 2026 sebesar 100 miliar yuan, dihitung berdasarkan valuasi relatif, level kapitalisasi pasar menembus triliun juga memiliki dukungan penuh.

Tentu saja, kontroversi juga ada.

Siklisitas DRAM adalah hukum sejarah yang tidak dapat dihindari — Changxin Technology tahun lalu masih merugi besar, tahun ini untung besar, sekali siklus super berakhir, harga turun, kinerja sewaktu-waktu bisa menyusut drastis.

Namun ada juga pandangan yang berpendapat, logika inti siklus ini telah bergeser dari "musim puncak jangka pendek elektronik konsumen" ke "permintaan struktural AI", keberlanjutannya jauh melebihi sebelumnya. Selain itu, premium kelangkaan Changxin Technology sebagai "anak tunggal" DRAM dalam negeri, juga merupakan faktor yang tidak dapat dihindari dalam penentuan harga.

Perubahan Finansial Tingkat Buku Panduan

Dari akumulasi kerugian 36.65 miliar, hingga setengah tahun raup 50 miliar, Changxin Technology dalam waktu kurang dari setahun, menyelesaikan perubahan finansial tingkat buku panduan.

Namun di balik perubahan itu, adalah investasi modal, akumulasi teknologi, dan keteguhan strategi yang konsisten seperti hari-hari biasa selama sepuluh tahun. Yang dipertaruhkan Zhu Yiming dan tim Changxin, bukan hanya sebuah siklus industri, tetapi lebih merupakan proposisi industri China memperebutkan satu tempat di peta DRAM global.

Lembar kinerja hampir menghasilkan 400 juta per hari, adalah hadiah dari momen puncak, dan juga imbalan dari sepuluh tahun pengasahan.

Ketika hari IPO Changxin Technology akhirnya membunyikan belnya, jawaban yang diberikannya pada pasar modal, mungkin lebih meyakinkan daripada laporan penelitian apa pun.