Sumber: Bankless

Penulis: David Christopher

Judul Asli: Hyperliquid & The Year Perps Caught Fire

Kompilasi dan Penyuntingan: BitpushNews

Melihat kembali pertumbuhan industri crypto pada tahun 2025, Hyperliquid adalah fokus yang tidak terelakkan.

Exchange tersebut mengakhiri tahun 2024 dengan airdrop epik dan performa harga yang menarik perhatian besar pengguna crypto Twitter untuk melihat kembali produk tersebut.

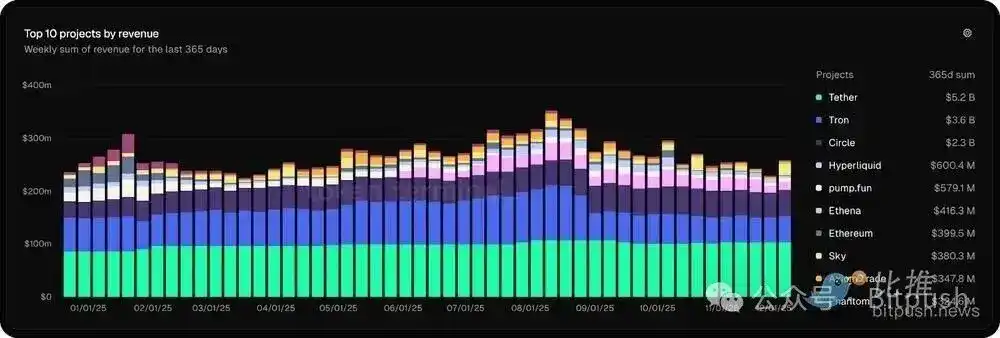

Dan pada akhir tahun 2025, ia telah benar-benar bertransformasi—menjadi platform yang melampaui norma, menempati peringkat keempat dalam pendapatan di seluruh ekosistem crypto dengan total pendapatan lebih dari $650 juta, dan pernah menguasai 70% volume perdagangan kontrak berjangka (perpetual contracts).

Jika Anda tidak mengikuti setiap langkah Hyperliquid, kesuksesan yang luar biasa ini mungkin tampak datang tiba-tiba. Namun jalan penaklukannya adalah hasil dari desain yang cermat, strategi pertumbuhan non-tradisional, dan pengakuan eksternal yang memang pantas.

Berikut adalah tinjauan lengkap perjalanan Hyperliquid sepanjang tahun 2025 (dan mengapa tahun 2026 akan menjadi ujian sesungguhnya):

Kuartal Pertama 2025: Keunggulan Asli Crypto

Tahun pertumbuhan pesat Hyperliquid dimulai dengan pengingat yang dalam tentang "benar-benar mengikuti denyut nadi industri".

Ketika token TRUMP diluncurkan pada bulan Januari, Hyperliquid hampir segera meluncurkan kontrak berjangka, mengalahkan exchange lain, dan memulai rekor suksesnya sebagai "tempat utama untuk trading token pra-peluncuran".

Tentu saja, kemampuan bertindak cepatnya sebagian karena tidak terhambat oleh "pembatas perusahaan" yang melindungi pengguna dan perusahaan di exchange besar.

Tetapi faktor pentingnya terletak pada keteguhannya untuk "tahu urusan dalam"—karena timnya terjalin erat dengan dinamika on-chain, mampu menemukan peluang, dan menyadari keuntungan yang didapat dengan menjadi yang pertama meluncurkan token-token ini. Ini mengukuhkannya sebagai tempat pilihan untuk trading aset baru sebelum raksasa yang ada menyadarinya.

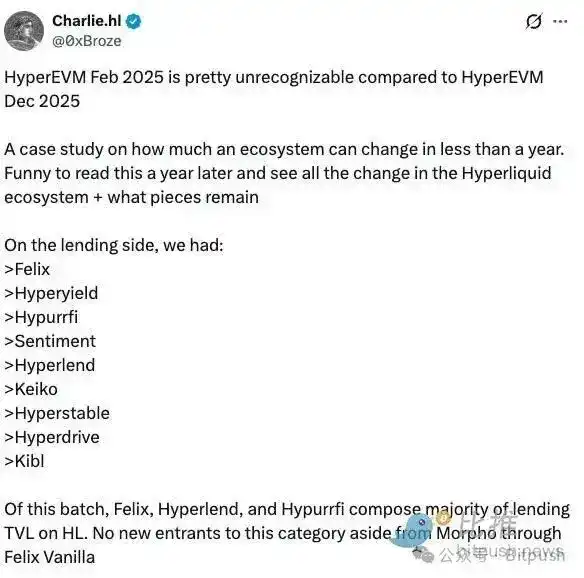

Pada bulan Februari, HyperEVM diluncurkan—ini adalah lapisan smart contract umum yang dibangun di atas HyperCore (mesin exchange Hyperliquid). Meskipun butuh waktu untuk menemukan pijakannya, kesuksesannya datang tanpa program insentif top-down. Ini berarti, ketika mulai berjalan pada kuartal kedua, ia telah membangun basis pengguna inti yang tetap di sana bukan untuk "mencari" imbalan, tetapi karena mereka percaya pada visi chain tersebut, dan ingin memanfaatkan fitur uniknya (seperti interoperabilitas dengan HyperCore), bukan hanya untuk mengekstrak insentif.

Kuartal Kedua 2025: Ledakan Penuh

Perhatian pasar datang lebih cepat dari yang diperkirakan kebanyakan orang. Selain token HYPE yang naik hampir 4x dari titik terendah bulan April, pada bulan Mei, Hyperliquid menguasai 70% dari semua volume perdagangan kontrak berjangka on-chain—angka yang menakjubkan untuk platform tanpa dukungan VC, tanpa insentif token.

Titik tertinggi token HYPE, ledakan pertumbuhan aktivitas HyperCore, dan perkembangan ekosistem HyperEVM, semua menyebarkan kisah Hyperliquid.

Dengan pasar yang hidup kembali, pengalaman pengguna (UX) Hyperliquid yang lancar dan likuiditas yang dalam menangkap banyak aliran pesanan, volume total perdagangan naik menjadi $1,5 triliun.

Seperti disebutkan sebelumnya, HyperEVM juga mulai berjalan pada saat yang sama, nilai terkuncinya (TVL) naik dari $350 juta pada bulan April menjadi $1,8 miliar pada pertengahan Juni, didorong oleh peluncuran proyek (seperti Kinetiq, Felix, dan Liminal) dan eksplorasi pengguna terhadap peluang penghasilan baru—semua ini terus membakar token HYPE di latar belakang.

Dalam pertumbuhan pesat ini, Hyperliquid tampaknya ada di mana-mana.

Muncul di acara televisi nasional, diliput Bloomberg, menjadi fokus percakapan kebijakan CFTC. Exchange ini menjadi tidak bisa diabaikan.

Kuartal Ketiga 2025: Puncak Momentum dan Mulainya Perpecahan

Kuartal ketiga dimulai dengan sinyal bahwa infrastruktur Hyperliquid menjadi sangat penting di luar ekosistemnya sendiri.

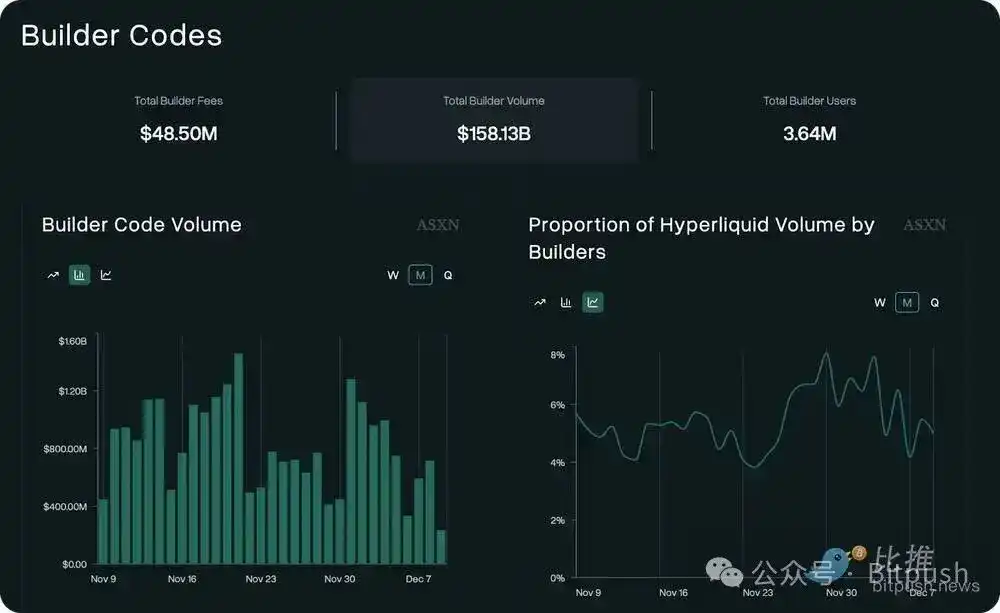

Dompet Phantom melewati platform kontrak berjangka berbasis Solana, memilih untuk mengintegrasikan Hyperliquid melalui kode pembangun (builder codes). Builder codes adalah mekanisme Hyperliquid yang memungkinkan platform eksternal mendapatkan fee dengan merutekan perdagangan ke HyperCore.

Rabby menyusul. Lalu MetaMask.

Banyak aplikasi trading mobile yang diluncurkan melalui builder codes.

Secara total, melalui integrasi ini, "mitra" telah mendapatkan hampir $50 juta dalam fee, merutekan $158 miliar volume perdagangan.

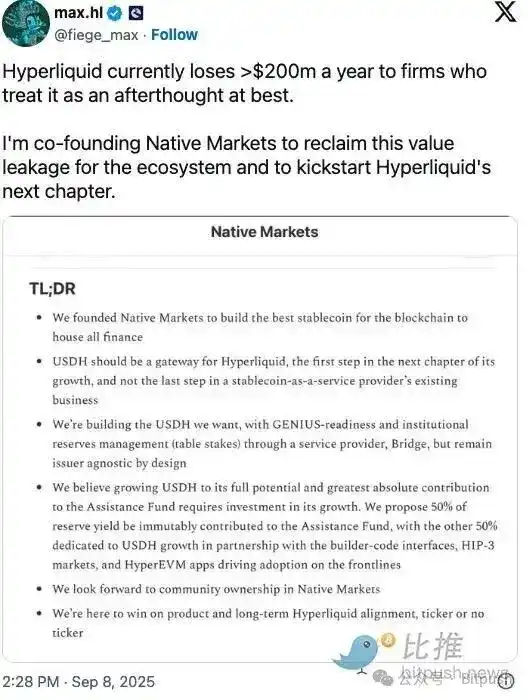

Kemudian, pada bulan September, terjadi perang penawaran USDH—yang mengungkapkan betapa berharganya dan terkenalnya Hyperliquid.

Masalahnya sederhana: Hyperliquid memegang sekitar 8% pasokan USDC Circle di jembatan cross-chain-nya, membocorkan sekitar $100 juta pendapatan setiap tahun ke kompetitor langsung (Coinbase), sementara ekosistem Hyperliquid sendiri tidak dapat mengambil kembali pendapatan tersebut. Menerbitkan stablecoin native dapat menyelesaikan masalah ini, berpotensi mengalihkan kembali $200 juta pendapatan tahunan ke Hyperliquid.

Proposal untuk menerbitkan stablecoin dikeluarkan, dan banyak pemain berat berpartisipasi dalam penawaran.

Ethena menawarkan komitmen pertumbuhan $75 juta dan kemitraan institusional. Paxos menawarkan integrasi PayPal dan Venmo, bahkan membuat PayPal menyebut Hyperliquid di Twitter.

Tapi pada akhirnya, Native Markets memenangkan penawaran—sebuah tim yang dipimpin oleh kontributor HYPE yang sangat dihormati Max Fiege, mantan COO Uniswap Labs MC Lader, dan peneliti Paradigm Anish Agnihotri.

Mengapa tim yang lebih kecil dan kurang bermodal bisa mengalahkan raksasa ini? Karena mereka lebih disukai, lebih selaras dengan semangat Hyperliquid: bootstrap, selaras tujuan, dan siap membangun sesuatu yang benar-benar organik—seperti cara Hyperliquid sendiri dibangun.

Efek riaknya melampaui Hyperliquid sendiri. MegaETH tak lama kemudian mengumumkan rencana stablecoin nativenya. Sui mengikuti pada bulan November.

Namun, USDH juga menandai puncak token HYPE pada pertengahan September—dan juga saat persaingan mulai terlihat. Aster (exchange berbasis Binance yang didukung CZ) dan Lighter (platform kontrak berjangka Ethereum L2) keduanya diluncurkan dengan kampanye airdrop yang agresif. Volume perdagangan terus tersebar, pangsa pasar Hyperliquid terpecah, dan hanya mencapai 17,1% pada saat penulisan.

Kuartal Keempat 2025: Kedewasaan dan Masalah Pertumbuhan

Pada bulan Oktober, HIP-3 yang telah lama ditunggu diluncurkan, membuka pencatatan tanpa izin (permissionless listing) di HyperCore, mendorong ekspansi dan desentralisasi exchange.

Siapa pun yang staking 500 ribu HYPE sekarang dapat meluncurkan pasar kustom, seperti:

- Kontrak berjangka saham dari Trade.xyz oleh Unit dan Felix Protocol

- Pasar kontrak berjangka dengan jaminan penghasil bunga (seperti sUSDE) menggunakan protokol seperti Ethena

- Pasar yang menawarkan eksposur sintetis untuk perusahaan non-publik seperti SpaceX atau Anthropic melalui platform seperti Ventuals

Namun, meskipun HIP-3 diluncurkan, harga token HYPE tetap turun hampir 50% dari puncak bulan September.

Mengapa? Selain kondisi pasar dan persaingan, dua hal terutama menonjol.

Pertama, kuartal ini Hyperliquid mengalami peristiwa ADL (Automatic Deleveraging) pertamanya dalam lebih dari dua tahun. Selama keruntuhan pasar pada tanggal 10 Oktober, posisi yang terlalu leverage kehabisan margin lebih cepat daripada kemampuan mesin likuidasi dan penyerapan HLP (Hyperliquid Liquidity Provider). Protokol memicu lebih dari 40 automatic deleveraging dalam 12 menit, secara paksa mengurangi posisi yang paling menguntungkan untuk menyeimbangkan kembali buku. Meskipun ada yang berargumen bahwa posisi yang terkena dampak masih "ditutup dengan keuntungan (green)", ada juga yang berdebat bahwa mekanisme tersebut melikuidasi lebih dari yang diperlukan untuk melunasi utang buruk. Ya, sistem tetap solvent, tanpa intervensi dana eksternal, tetapi Hyperliquid, seperti seluruh pasar, mungkin butuh waktu untuk pulih dari peristiwa ini.

Kedua, pada bulan November, pembukaan kunci (unlock) token tim dimulai. Meskipun total yang dibuka kuncinya lebih rendah dari yang diharapkan, pengaturan vesting ini mungkin berkontribusi pada kinerja HYPE yang buruk. Volume penjualan kecil—hanya 23% yang masuk ke meja OTC, sementara 40% di-restake—tetapi kecepatan unlock masa depan masih tidak jelas. Tafsiran saya adalah, tim inti mungkin masih menentukan jadwal, untuk menyeimbangkan keadilan kontributor dengan kesehatan ekosistem. Tetapi untuk protokol yang terkenal dengan transparansi dan "kejujuran", ketidakjelasan ini dapat menimbulkan kegelisahan pasar.

Pembukaan kunci pertama Hyperliquid melepaskan 1,75 juta HYPE setelah periode kunci berakhir, tetapi kecepatan pembukaan kunci tim di masa depan belum sepenuhnya diungkapkan.

Lahan Uji untuk Kontrak Berjangka

Meskipun pasar dan aktivitas trading mereda, dalam mencoba memahami alasan kinerja Hype yang buruk, kita tidak boleh mengabaikan bahwa ekosistem kontrak berjangka telah berevolusi secara mendalam seiring dengan perkembangan Hyperliquid sendiri.

Lighter dan Aster hanyalah dua contoh persaingan on-chain. Meskipun volume trading mereka mungkin dibesar-besarkan oleh perilaku pencari airdrop, mereka memang menawarkan pilihan nyata.

Di ranah off-chain, produk kontrak berjangka Coinbase akan segera bersaing dengan langkah Robinhood di bidang ini. Seiring kontrak berjangka terus menjadi arus utama, lebih banyak pesaing akan muncul.

Dengan kata lain, Hyperliquid sedang berada dalam fase uji coba, dan ini akan berlanjut hingga tahun 2026.

Pertanyaannya bukanlah apakah ia benar-benar mencapai pencapaian signifikan pada tahun 2025—ia memang mencapainya. Pertanyaannya adalah, seiring bidang ini menjadi ramai, dapatkah exchange ini membuktikan bahwa jalur pertumbuhannya melalui metode integrasi seperti builder codes dan model desentralisasi seperti HIP-3 masih memiliki keunggulan.

Apa yang membawa mereka sampai di sini adalah membuat produk dan ekosistem yang lebih baik, dan tidak mengambil jalan pintas. Apa yang akan membuat mereka tetap memimpin, adalah melakukannya sekali lagi.