Kendala utama pada aset dunia nyata (RWA) adalah keterlibatan regulasi daripada teknologi, dan dinamika tersebut telah bergeser di AS, kata Ashley Ebersole, kepala petugas hukum Sologenic.

Ebersole bergabung dengan Securities and Exchange Commission (SEC) pada awal 2015, di mana ia bekerja dalam kelompok kerja internal awal lembaga tersebut mengenai crypto dan penerapan hukum sekuritas pada aset berbasis blockchain.

Regulator sekuritas menerbitkan Laporan DAO pada 2017, menegaskan yurisdiksinya atas token yang memenuhi definisi sekuritas. Yang terjadi kemudian adalah pendekatan berbasis penegakan hukum yang menyisakan sedikit ruang untuk dialog berkelanjutan dengan industri.

"Setelah Laporan DAO, responsnya adalah penegakan hukum selama dua tahun ke depan. Saya berharap akan ada lebih banyak rotasi ke arah kebijakan saat saya masih di sana — itu tidak terjadi," katanya kepada Cointelegraph.

Ebersole mengatakan sikap itu mengeras setelah ia meninggalkan lembaga tersebut, tak lama sebelum Gary Gensler memimpin pada April 2021. Dari praktik swasta, ia terus berinteraksi dengan SEC hingga staf kemudian didiskouragasi untuk berinteraksi dengan perusahaan crypto.

Runtuhnya komunikasi ini menyulitkan perusahaan untuk merancang produk RWA yang mematuhi hukum dan menunda pengembangan model sekuritas onchain yang kini mulai diproduksi.

Bagaimana RWA yang mematuhi peraturan dapat bekerja dalam praktiknya

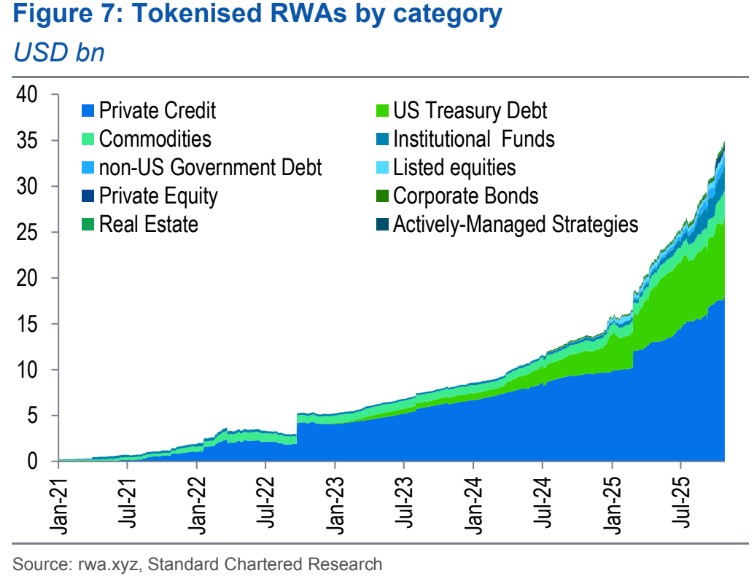

Pasar untuk aset dunia nyata yang ditokenisasi sedang berkembang dengan cepat. Standard Chartered memproyeksikan bahwa nilai RWA non-stablecoin dapat mencapai $2 triliun pada 2028, didorong terutama oleh ekuitas, dana, dan instrumen keuangan tradisional lainnya yang ditokenisasi dan bermigrasi ke blockchain.

Lembaga keuangan besar sedang memposisikan diri untuk pergeseran itu. BlackRock dilaporkan mengeksplorasi tokenisasi untuk memodernisasi infrastruktur dana, sementara JPMorgan telah meluncurkan produk pasar uang yang ditokenisasi di Ethereum.

"Ada cara yang benar untuk melakukan tokenisasi yang mematuhi aturan dan menerbitkan aset yang ditokenisasi. Itu pasti bisa dilakukan," kata Ebersole.

Terkait: Metrik onchain Ronin dan ZKsync turun paling banyak pada 2025

Salah satu model yang ia tunjuk melibatkan token saham yang berfungsi mirip dengan depository receipts. Ketika pengguna membeli token, saham yang sesuai diperoleh dan dipegang oleh broker kliring yang diatur, sementara token dicetak untuk mewakili hak kontraktual atas saham tersebut.

"Anda memilikinya. Itu dicetak pada saat pembelian, dan itu merujuk pada hak kontraktual atas sebuah saham yang dibeli pada waktu yang sama," kata Ebersole.

"Dan Anda mendapatkan dividen dan hak suara serta segala hal lain yang datang dengan menjadi pemegang saham, karena Anda memang pemegang saham."

Ebersole mengatakan pendekatan ini berbeda dari produk token saham lainnya yang menawarkan eksposur harga tanpa memberikan kepemilikan. Dalam kasus tersebut, token saham berfungsi sebagai instrumen sintetis yang melacak harga suatu ekuitas tanpa memberikan hak pemegang saham atau klaim hukum atas aset dasar.

Perbedaan ini masih relevan hingga kini. Pada akhir Juli, Robinhood mempromosikan eksposur tokenisasi yang terkait dengan OpenAI. Perusahaan swasta itu secara publik menjaga jarak dari produk tersebut dan mengatakan bahwa setiap transfer ekuitasnya memerlukan persetujuan, yang tidak terjadi.

Di mana tokenisasi RWA mengalami kendala

Minat pada RWA yang ditokenisasi semakin meningkat, tetapi Ebersole memperingatkan bahwa hal itu tidak menghilangkan kendala geografis dari regulasi sekuritas. Dalam praktiknya, banyak inisiatif RWA menghadapi batasan hukum dan yurisdiksi.

Hukum sekuritas tetap terikat nasional bahkan jika infrastruktur blockchain tidak. Struktur RWA yang mematuhi persyaratan AS tidak secara otomatis berlaku untuk pasar Uni Eropa atau Asia, di mana aturan perizinan, pengungkapan, dan distribusi yang terpisah berlaku.

"Hal tersulit yang kami dengar tentang proyek RWA yang ditokenisasi adalah labirin persyaratan hukum yang berlaku untuk aset-aset ini jika Anda melakukannya dengan cara yang sepenuhnya mematuhi hukum," kata Ebersole. "Itu benar di AS, dan bahkan lebih rumit secara global."

Terkait: Bagaimana crypto digunakan pada 2025: YouTube, kartu Pokémon, dan lainnya

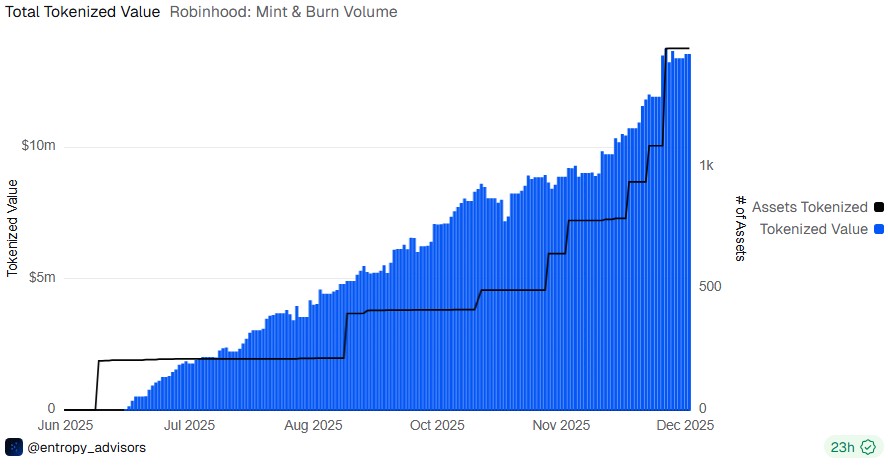

Fragmentasi itu telah mendorong banyak platform ke arah penawaran khusus wilayah. Penawaran tokenisasi Robinhood terbatas pada pengguna UE. Ini memungkinkan perdagangan dalam saham AS dan produk yang diperdagangkan di bursa yang ditokenisasi tetapi tidak memberikan kepemilikan langsung atas saham dasar. Sebaliknya, token mencerminkan harga sekuritas yang diperdagangkan secara publik dan diatur sebagai derivatif berbasis blockchain di bawah blok Markets in Financial Instruments Directive II (MiFID II).

Hasil (yield) adalah area lain di mana tokenisasi RWA sering mengalami gesekan regulasi. Ebersole mencatat bahwa regulator membuat perbedaan tajam antara hasil yang dihasilkan melalui tindakan pemegang sendiri — seperti berpartisipasi dalam validasi transaksi — dan hasil yang diperoleh secara pasif hanya dengan memegang token.

"Jika Anda membeli aset dengan hasil inherent hanya dengan memegangnya, regulator masih akan melihatnya sebagai ciri khas sekuritas," katanya.

Perbedaan itu telah membentuk keputusan penegakan hukum dan terus mempengaruhi bagaimana produk yang ditokenisasi disusun. Meskipun pandangan regulator tentang staking dan bentuk hasil lainnya telah berkembang di bawah administrasi SEC saat ini, Ebersole mengatakan hasil inherent tetap menjadi pemicu sensitif di bawah hukum saat ini.

Pergeseran regulasi di balik momentum RWA

Pergeseran praktis untuk RWA datang dari perubahan dalam cara SEC mendekati industri. Selama periode yang sangat menekankan penegakan hukum di bawah SEC yang dipimpin Gensler, ketika staf didiskouragasi untuk berinteraksi dengan perusahaan crypto, calon penerbit tidak memiliki jalan yang dapat dijalankan untuk membangun produk onchain yang mematuhi, bahkan ketika berusaha beroperasi dalam hukum sekuritas yang ada.

Sikap itu mulai melunak karena lembaga tersebut memberi sinyal keterbukaan yang lebih besar untuk keterlibatan. Ebersole menunjuk pada perubahan kepemimpinan baru-baru ini di SEC, termasuk kedatangan Paul Atkins, sebagai kontributor terhadap nada yang memperlakukan teknologi blockchain sebagai infrastruktur dengan aplikasi potensial untuk pasar sekuritas daripada sebagai risiko regulasi inherent.

"Sekarang SEC banyak berinteraksi dengan industri dan berkata, 'Datang dan beri tahu kami jika Anda mencoba melakukan apa yang kami coba lakukan, bagaimana Anda akan melakukannya?'" kata Ebersole.

Dalam lingkungan itu, model yang mematuhi seperti ekuitas yang ditokenisasi yang disusun melalui perantara dan pengaturan penitipan yang diatur dapat berpindah dari konsep ke produksi, bahkan ketika gesekan hukum tetap ada di sekitar distribusi lintas batas dan desain penghasil hasil yang masih dapat memicu kewajiban sekuritas tambahan.

Hukum sekuritas yang ada terus mengatur RWA, tetapi perpindahan dari sikap hanya penegakan hukum tidak, menurut Ebersole, menutup kemungkinan aturan yang lebih disesuaikan dari waktu ke waktu jika regulator dan pasar terus bekerja melalui celah yang tersisa.

Majalah: Pertanyaan besar: Akankah Bitcoin bertahan dari pemadaman listrik 10 tahun?