Ditulis oleh: Zhang Yaqi

Sumber: Wall Street Insights

Seiring dengan mendekatnya pertemuan kebijakan suku bunga The Fed pada 10 Desember minggu depan, pasar tidak hanya berfokus pada langkah penurunan suku bunga yang sudah dipastikan, seorang analis senior Wall Street mencatat bahwa The Fed mungkin akan segera mengumumkan rencana ekspansi neraca yang signifikan.

Baru-baru ini, mantan pakar repo Fed New York dan analis strategi suku bunga Bank of America, Mark Cabana, memprediksi bahwa selain penurunan suku bunga 25 basis poin yang telah diantisipasi luas, Ketua The Fed Jerome Powell akan mengumumkan rencana pembelian bulanan senilai $45 miliar untuk T-bills (Surat Utang Negara) pada Rabu depan. Operasi pembelian ini akan resmi dilaksanakan pada Januari 2026, bertujuan untuk mencegah lonjakan lebih lanjut suku bunga pasar repo dengan menyuntikkan likuiditas ke dalam sistem.

Cabana memperingatkan dalam laporannya bahwa meskipun pasar suku bunga bereaksi datar terhadap penurunan suku bunga, investor secara umum "meremehkan" tingkat aksi The Fed dalam hal kebijakan neraca. Dia menunjuk bahwa tingkat suku bunga pasar uang saat ini menunjukkan bahwa cadangan (reserve) dalam sistem perbankan tidak lagi "melimpah" (abundant), dan The Fed harus mengisi kesenjangan likuiditas dengan memulai kembali pembelian surat berharga. Sementara itu, divisi perdagangan UBS juga memberikan prediksi serupa, memperkirakan The Fed akan mulai membeli sekitar $40 miliar T-bills per bulan pada awal 2026 untuk menjaga stabilitas pasar suku bunga jangka pendek.

Penyesuaian kebijakan potensial ini terjadi pada periode kritis menjelang pergantian kepemimpinan The Fed. Seiring dengan masa jabatan Powell yang mendekati akhir, serta ekspektasi pasar bahwa Kevin Hassett mungkin akan menggantikan posisi Ketua The Fed, pertemuan minggu depan tidak hanya menyangkut likuiditas jangka pendek, tetapi juga akan menentukan arah kebijakan moneter untuk tahun-tahun mendatang.

Prediksi Mantan Pakar Fed New York: Pembelian $45 Miliar per Bulan

Meskipun konsensus pasar telah mengunci pada penurunan suku bunga The Fed sebesar 25 basis poin minggu depan, Mark Cabana berpendapat bahwa variabel sebenarnya terletak pada kebijakan neraca. Dalam laporan mingguannya yang berjudul "Hasset-Backed Securities", dia mencatat bahwa skala RMP (Reserve Management Purchases) yang akan diumumkan The Fed bisa mencapai $45 miliar per bulan, sebuah prediksi yang jauh melampaui ekspektasi umum pasar saat ini.

Cabana merinci komposisi angka ini: The Fed perlu membeli setidaknya $20 miliar per bulan untuk mengimbangi pertumbuhan alami kewajibannya, ditambah tambahan pembelian $25 miliar untuk membalikkan hilangnya cadangan akibat "pengurangan neraca berlebihan" sebelumnya. Dia memperkirakan bahwa pembelian dengan kekuatan seperti ini akan berlangsung setidaknya selama 6 bulan. Pengumuman ini diperkirakan akan dimasukkan dalam penjelasan pelaksanaan The Fed, dengan rincian skala dan frekuensi operasi yang dirilis melalui situs web Fed New York, dengan fokus pembelian pada pasar T-bills.

Menurut artikel Wall Street Insights sebelumnya, sejak neraca mencapai puncaknya sekitar $9 triliun pada tahun 2022, kebijakan quantitative tightening (QT) The Fed telah mengurangi ukurannya sekitar $2,4 triliun, sebuah proses yang secara efektif menarik likuiditas dari sistem keuangan. Namun, bahkan setelah QT dihentikan, tanda-tanda ketatnya likuiditas masih terlihat jelas.

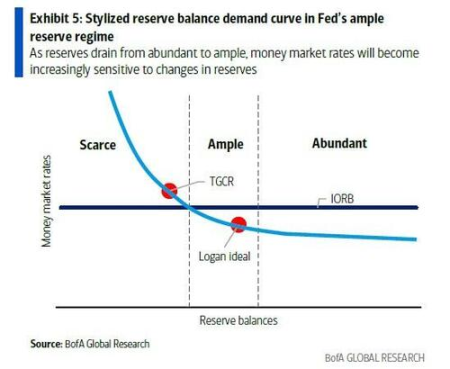

Sinyal paling jelas berasal dari pasar repo. Sebagai pusat pembiayaan jangka pendek sistem keuangan, tingkat suku bunga acara overnight repo, seperti Secured Overnight Financing Rate (SOFR) dan Tri-Party General Collateral Rate (TGCR), dalam beberapa bulan terakhir sering dan tajam melampaui batas atas koridor suku bunga kebijakan The Fed. Ini menunjukkan bahwa tingkat cadangan dalam sistem perbankan telah bergeser dari yang sebelumnya "melimpah" (abundant) menjadi "cukup" (ample), dan berisiko bergerak lebih lanjut ke arah "langka" (scarce). Mengingat pentingnya sistemik pasar repo, kondisi ini dianggap tidak dapat ditoleransi oleh The Fed dalam jangka panjang, karena dapat melemahkan efisiensi transmisi kebijakan moneter.

Dalam konteks ini, pernyataan terbaru pejabat The Fed juga mengisyaratkan urgensi untuk bertindak. Ketua Fed New York John Williams pernah menyatakan "memperkirakan kita akan segera mencapai tingkat cadangan yang melimpah", sementara Ketua Fed Dallas Lorie Logan juga mencatat "memperkirakan akan segera tepat untuk melanjutkan pertumbuhan neraca". Cabana menafsirkan bahwa "segera" (will not be long) mengacu pada pertemuan FOMC bulan Desember.

Alat Bantu untuk Melicinkan Fluktuasi Akhir Tahun

Selain rencana pembelian jangka panjang, untuk mengatasi fluktuasi likuiditas yang akan datang di akhir tahun, Bank of America memperkirakan The Fed juga akan mengumumkan operasi repo berjangka (term repo operations) dengan durasi 1-2 minggu. Cabana berpendapat bahwa penetapan harga untuk operasi ini kemungkinan akan disetel setara dengan tingkat fasilitas repo standby (SRF) atau 5 basis poin lebih tinggi, bertujuan untuk mengurangi risiko ekor (tail risk) di pasar pendanaan akhir tahun.

Mengenai suku bunga manajemen, meskipun ada klien yang menanyakan apakah Interest on Reserve Balances (IOR) akan diturunkan, Cabana berpendapat bahwa hanya menurunkan IOR "tidak menyelesaikan masalah apa pun", karena bank pada umumnya cenderung memegang penyangga kas yang lebih tinggi setelah runtuhnya Silicon Valley Bank (SVB). Dia berpendapat, yang lebih mungkin terjadi adalah penurunan simultan IOR dan suku bunga SRF sebesar 5 basis poin, tetapi ini bukan skenario dasar.

Latar belakang penting lainnya dari pertemuan ini adalah perubahan kepemimpinan yang akan dihadapi The Fed. Pasar saat ini memandang Kevin Hassett sebagai calon kuat Ketua The Fed berikutnya. Cabana mencatat bahwa begitu calon ketua baru ditetapkan, pasar akan lebih banyak menetapkan harga jalur kebijakan jangka menengah berdasarkan arahan dari pemimpin baru tersebut.

UBS juga mendukung pandangan kembalinya ekspansi neraca. Divisi Penjualan dan Perdagangan UBS mencatat bahwa dengan membeli T-bills, The Fed dapat mempersingkat durasi aset, sehingga lebih sesuai dengan durasi rata-rata pasar surat utang. Terlepas dari apakah operasi ini disebut RMP atau quantitative easing (QE), tujuannya jelas: melalui suntikan likuiditas langsung, memastikan bahwa pasar keuangan dapat mempertahankan operasi yang mulus selama periode transisi kritis politik dan ekonomi.