Orisinal | Odaily Planet Daily (@OdailyChina)

Penulis | Ethan (@ethanzhang_web3)

12 Desember 2025, Kantor Pengawas Mata Uang Amerika Serikat (Office of the Comptroller of the Currency, OCC) yang berlokasi di Washington D.C., AS, mengumumkan persetujuan bersyarat untuk lima lembaga aset digital—Ripple, Circle, Paxos, BitGo, dan Fidelity Digital Assets—untuk bertransformasi menjadi bank kepercayaan nasional berijin federal.

Keputusan ini tidak disertai fluktuasi pasar yang drastis, namun secara luas dianggap sebagai titik balik oleh kalangan regulator dan keuangan. Perusahaan-perusahaan kripto yang lama berada di pinggiran sistem keuangan tradisional dan sering mengalami gangguan layanan perbankan, untuk pertama kalinya secara resmi dimasukkan ke dalam kerangka pengawasan perbankan federal AS dengan status "bank".

Perubahan ini tidak datang tiba-tiba, tetapi cukup mendalam. Ripple berencana mendirikan "Ripple National Trust Bank", Circle akan mengoperasikan "First National Digital Currency Bank". Nama-nama ini sendiri telah menyampaikan sinyal yang jelas dari regulator: bisnis terkait aset digital tidak lagi sekadar "pengecualian berisiko tinggi" yang pasif menerima pengawasan, tetapi diizinkan untuk memasuki lapisan inti sistem keuangan federal di bawah aturan yang jelas.

Pergeseran ini sangat kontras dengan lingkungan regulasi beberapa tahun lalu. Terutama selama gejolak perbankan tahun 2023, industri kripto pernah terjerumus dalam dilema yang disebut "de-banking", diputus secara sistematis dari sistem penyelesaian dolar. Dengan ditandatanganinya Undang-Undang GENIUS pada Juli 2025 oleh Presiden Trump, stablecoin dan lembaga terkait untuk pertama kalinya mendapatkan posisi hukum federal yang jelas, yang juga memberikan prasyarat kelembagaan bagi OCC untuk memberikan izin secara massal kali ini.

Artikel ini akan membahas logika kelembagaan dan dampak nyata di balik persetujuan ini melalui empat aspek: "Apa itu Bank Kepercayaan Federal", "Mengapa Lisensi Ini Penting", "Pergeseran Regulasi di Era Trump", dan "Respons dan Tantangan Keuangan Tradisional". Penilaian intinya adalah: Industri kripto sedang beralih dari "pengguna eksternal" yang bergantung pada sistem perbankan, menjadi bagian dari infrastruktur keuangan. Ini tidak hanya mengubah struktur biaya pembayaran dan kliring, tetapi juga membentuk ulang definisi "bank" dalam ekonomi digital.

Apa itu "Bank Kepercayaan Federal"?

Untuk melihat bobot sebenarnya dari persetujuan OCC ini, pertama-tama perlu diperjelas sebuah masalah yang mudah disalahpahami: Ini bukanlah lima perusahaan kripto yang mendapatkan "lisensi bank komersial" dalam arti tradisional.

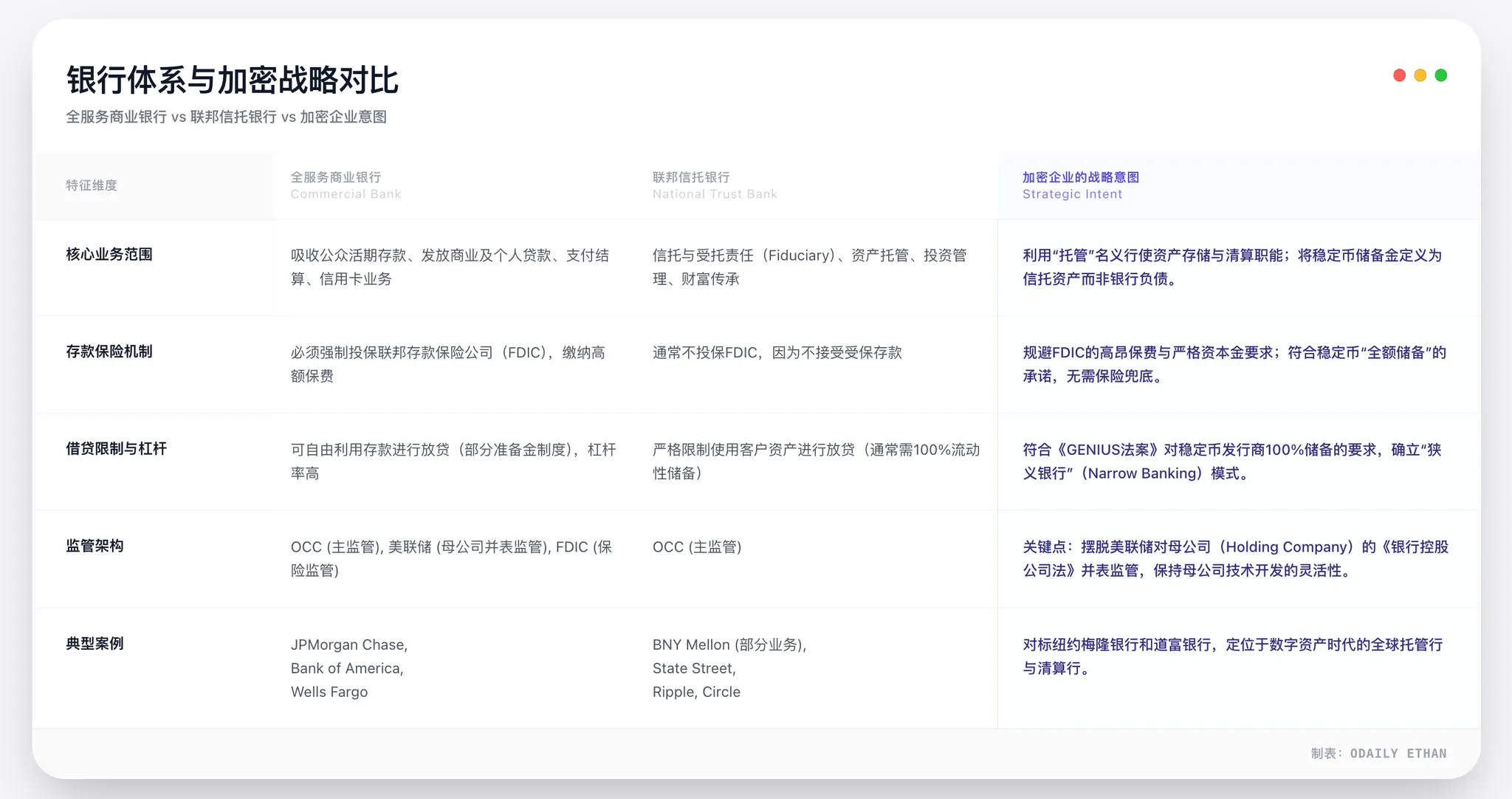

OCC menyetujui kualifikasi "Bank Kepercayaan Nasional". Ini adalah jenis perizinan bank yang telah lama ada dalam sistem perbankan AS, tetapi sebelumnya terutama melayani bentuk bisnis seperti manajemen warisan dan penitipan lembaga. Nilai intinya bukan pada "seberapa banyak bisnis yang dapat dilakukan", tetapi pada tingkat pengawasan dan status infrastruktur.

Apa arti dari Piagam Federal?

Dalam sistem perbankan dual-track AS, lembaga keuangan dapat memilih untuk diawasi oleh pemerintah negara bagian atau pemerintah federal. Keduanya tidak sederajat dalam hal intensitas kepatuhan, tetapi memiliki perbedaan hierarki kewenangan yang jelas. Lisensi bank berpiagam federal yang dikeluarkan oleh OCC berarti lembaga tersebut langsung diawasi oleh sistem Departemen Keuangan, dan menikmati "hak prerogatif federal", dalam hal kepatuhan dan operasional, tidak perlu lagi menyesuaikan diri dengan aturan pengawasan masing-masing negara bagian.

Dasar hukum di balik ini dapat ditelusuri kembali ke Undang-Undang Perbankan Nasional tahun 1864. Dalam satu setengah abad berikutnya, sistem ini menjadi alat kelembagaan penting bagi AS untuk membentuk pasar keuangan yang terpadu. Bagi perusahaan kripto, hal ini sangat penting.

Sebelum persetujuan ini, baik Circle, Ripple, maupun Paxos, jika ingin beroperasi secara合规 di seluruh AS, harus mengajukan Lisensi Pengiriman Uang (Money Transmitter License - MTL) di 50 negara bagian, menghadapi一套 "sistem puzzle" dengan口径 pengawasan, persyaratan kepatuhan, dan尺度 penegakan yang sama sekali berbeda. Ini tidak hanya mahal, tetapi juga sangat membatasi efisiensi ekspansi bisnis.

Setelah beralih menjadi bank kepercayaan federal, objek pengawasan berubah dari regulator keuangan negara bagian, menjadi OCC yang terpusat. Bagi perusahaan, ini berarti penyeragaman jalur kepatuhan, tiket masuk untuk bisnis nasional, dan peningkatan kredibilitas pengawasan yang struktural.

Bank Kepercayaan, Bukan "Bank Komersial Versi Mini"

Perlu ditekankan, bank kepercayaan federal tidak sama dengan "bank komersial berfungsi penuh". Kelima lembaga yang disetujui ini tidak diizinkan menerima simpanan publik yang diasuransikan FDIC, dan juga tidak dapat memberikan pinjaman komersial. Ini juga alasan inti mengapa organisasi perbankan tradisional (seperti Bank Policy Institute) mempertanyakan kebijakan ini, mereka menganggap ini sebagai akses yang "tidak seimbang antara hak dan kewajiban".

Namun, dari struktur bisnis perusahaan kripto sendiri, pembatasan ini justru sangat sesuai. Sebagai contoh, penerbit stablecoin, baik USDC milik Circle maupun RLUSD milik Ripple, logika bisnisnya本身 dibangun di atas dukungan aset cadangan 100%. Stablecoin tidak melakukan ekspansi kredit, juga tidak mengandalkan model pinjaman cadangan fraksional, sehingga tidak ada risiko sistemik yang ditimbulkan oleh "ketidaksesuaian jangka waktu simpan-pinjam" seperti pada bank tradisional. Dalam kondisi ini, memperkenalkan asuransi simpanan FDIC tidak perlu dan akan secara signifikan menambah beban kepatuhan.

Yang lebih penting, inti dari lisensi bank kepercayaan terletak pada tanggung jawab fidusia. Ini berarti, lembaga pemegang lisensi secara hukum harus secara ketat memisahkan aset klien dari dana sendiri, dan mengutamakan kepentingan klien. Hal ini, setelah mengalami peristiwa penggelapan aset klien oleh FTX, memiliki makna yang sangat kuat bagi seluruh industri kripto, isolasi aset bukan lagi janji perusahaan, tetapi kewajiban wajib di bawah hukum federal.

Dari "Kustodian" ke "Node Pembayaran"

Makna mendalam lainnya dari perubahan ini terletak pada pergeseran kunci dalam interpretasi regulator terhadap ruang lingkup bisnis "bank kepercayaan". Kepala OCC Jonathan Gould pernah menegaskan, akses perbankan federal baru "memberikan produk, layanan, dan sumber kredit baru kepada konsumen, dan memastikan sistem perbankan yang dinamis, kompetitif, dan beragam". Ini meletakkan dasar kebijakan untuk menerima lembaga kripto.

Dalam kerangka ini, "konversi" yang dilakukan Paxos dan BitGo dari kepercayaan tingkat negara bagian ke bank kepercayaan federal, nilai strategisnya jauh melampaui perubahan nama. Intinya adalah, sistem OCC memberikan hak kunci kepada bank kepercayaan federal: kualifikasi untuk mengajukan akses ke sistem pembayaran Federal Reserve. Oleh karena itu, target sebenarnya mereka bukanlah gelar "bank", tetapi memperebutkan jalur langsung ke inti sistem penyelesaian bank sentral.

Mengambil Paxos sebagai contoh, meskipun sebelumnya telah menjadi standar kepatuhan di bawah pengawasan ketat NYDFS, lisensi negara bagian memiliki keterbatasan alami: tidak dapat mengintegrasikannya langsung ke jaringan pembayaran federal. Dokumen persetujuan OCC menyatakan, entitas baru setelah konversi dapat terus menjalankan bisnis seperti stablecoin, tokenisasi aset, dan penitipan aset digital. Ini setara dengan pengakuan resmi di tingkat kelembagaan: penerbitan stablecoin dan tokenisasi aset telah menjadi "bisnis perbankan" yang sah. Ini bukan terobosan perusahaan individual, tetapi perluasan substansial dari ruang lingkup fungsi "bank".

Setelah akhirnya diterapkan, lembaga-lembaga ini diharapkan dapat terhubung langsung ke sistem pembayaran bank sentral seperti Fedwire atau CHIPS, tidak lagi harus bergantung pada bank komersial tradisional sebagai perantara. Melompat dari "pengelola aset yang dikustodian" menjadi "node langsung dalam jaringan pembayaran" adalah terobosan paling struktural dalam perubahan regulasi ini.

Mengapa Lisensi Ini Sangat Berharga

Nilai sebenarnya dari lisensi bank kepercayaan federal tidak terletak pada identitas "bank" itu sendiri, tetapi pada kemungkinannya membuka pintu ke saluran langsung menuju sistem kliring Federal Reserve.

Inilah mengapa CEO Ripple Brad Garlinghouse menyebut persetujuan ini sebagai "kemajuan besar", sementara kelompok lobi bank tradisional (BPI) tampak sangat gelisah. Bagi yang pertama, ini adalah peningkatan efisiensi dan kepastian; bagi yang terakhir, ini berarti infrastruktur keuangan yang telah lama dimonopoli sedang didistribusikan ulang.

Apa arti dari Koneksi Langsung ke Fed?

Sebelumnya, perusahaan kripto selalu berada di "lapisan luar" sistem dolar. Baik Circle menerbitkan USDC, maupun Ripple menyediakan layanan pembayaran lintas batas, selama melibatkan penyelesaian akhir dolar, semuanya harus diselesaikan melalui bank komersial sebagai perantara. Model ini dalam terminologi keuangan disebut "sistem bank koresponden". Secara permukaan ini hanya proses yang lebih panjang, tetapi pada dasarnya menimbulkan tiga masalah yang telah lama membebani industri.

Pertama adalah ketidakpastian hak hidup. Dalam beberapa tahun terakhir, industri kripto berkali-kali mengalami penghentian layanan sepihak oleh bank. Begitu bank koresponden keluar, saluran fiat perusahaan kripto akan terputus dalam waktu sangat singkat, dan bisnis terhenti. Inilah yang disebut risiko "de-banking".

Kedua adalah masalah biaya dan efisiensi. Model bank koresponden berarti setiap aliran dana harus melalui beberapa lapisan kliring bank, setiap lapisan disertai biaya penanganan dan penundaan waktu. Untuk pembayaran frekuensi tinggi dan penyelesaian stablecoin, struktur ini secara alami tidak ramah.

Ketiga adalah risiko penyelesaian. Sistem perbankan tradisional umumnya mengadopsi ritme penyelesaian T+1 atau T+2, dana dalam perjalanan tidak hanya mengikat likuiditas, tetapi juga terpapar pada risiko kredit bank. Saat Silicon Valley Bank runtuh pada tahun 2023, Circle pernah memiliki sekitar $3,3 miliar cadangan USDC yang tertahan sebentar dalam sistem perbankan, peristiwa ini hingga kini masih dianggap sebagai contoh peringatan bagi industri.

Identitas bank kepercayaan federal mengubah struktur ini. Pada tingkat kelembagaan, lembaga pemegang lisensi memenuhi syarat untuk mengajukan "akun master" Federal Reserve. Setelah disetujui, mereka dapat terhubung langsung ke jaringan kliring tingkat federal seperti Fedwire, menyelesaikan penyelesaian akhir secara real-time dan tidak dapat dibatalkan dalam sistem dolar, tanpa lagi bergantung pada perantara bank komersial mana pun.

Ini berarti, pada bagian kunci kliring dana, lembaga seperti Circle dan Ripple, untuk pertama kalinya berdiri pada "tingkat sistem" yang sama dengan JPMorgan Chase dan Citibank.

Keunggulan Biaya yang Ekstrem, Bukan Optimasi Marginal

Memperoleh akun master mengurangi biaya pembayaran secara struktural, bukan marginal. Prinsip intinya adalah, koneksi langsung ke sistem pembayaran Federal Reserve (seperti Fedwire) sepenuhnya melewati banyak perantara bank koresponden tradisional, sehingga menghilangkan biaya perantara dan markup yang sesuai.

Kita dapat melakukan proyeksi berdasarkan praktik industri dan mekanisme tarif terbuka Fed tahun 2026. Setelah perhitungan, ditemukan bahwa dalam skenario frekuensi tinggi dan nilai besar seperti penerbitan stablecoin dan pembayaran institusional, model koneksi langsung ini dapat mengurangi biaya penyelesaian keseluruhan sekitar 30%-50%. Pengurangan biaya terutama berasal dari dua tingkat:

- Keunggulan tarif langsung: Fed membebankan biaya per transaksi untuk pembayaran besar Fedwire yang jauh lebih rendah daripada penawaran kawat bank komersial.

- Penyederhanaan struktur: Menghilangkan berbagai biaya penanganan, biaya pemeliharaan akun, dan biaya manajemen likuiditas di bagian bank koresponden.

Mengambil Circle sebagai contoh, hampir $80 miliar cadangan USDC yang dikelolanya menghadapi perputaran dana yang sangat besar setiap hari. Jika terhubung langsung, hanya biaya saluran pembayaran saja, jumlah yang dihemat setiap tahun mungkin mencapai ratusan juta dolar. Ini bukan optimasi kecil, tetapi rekonstruksi biaya fundamental pada tingkat model bisnis.

Oleh karena itu, keunggulan biaya yang dibawa oleh kualifikasi akun master adalah pasti dan besar, yang akan langsung diubah menjadi parit pelindung inti penerbit stablecoin dalam hal persaingan tarif dan efisiensi operasional.

Sifat Hukum dan Keuangan Stablecoin Sedang Berubah

Ketika penerbit stablecoin beroperasi dengan identitas bank kepercayaan federal, sifat produk mereka juga berubah. Dalam mode lama, USDC atau RLUSD lebih mendekati "sertifikat digital yang diterbitkan oleh perusahaan teknologi", keamanannya sangat bergantung pada tata kelola penerbit dan ketanggapan bank mitra. Dalam struktur baru, cadangan stablecoin akan ditempatkan di bawah sistem fidusia dalam kerangka pengawasan federal OCC, dan dipisahkan secara paksa dalam arti hukum dari aset penerbit sendiri.

Ini tidak setara dengan mata uang digital bank sentral (CBDC), juga tidak ada asuransi FDIC, tetapi dalam kombinasi "cadangan penuh 100% + pengawasan tingkat federal + tanggung jawab fidusia", tingkat kreditnya jelas lebih tinggi daripada kebanyakan produk stablecoin lepas pantai.

Dampak yang lebih nyata terletak pada tingkat pembayaran. Mengambil Ripple sebagai contoh, produk ODL (On-Demand Liquidity) mereka lama dibatasi oleh jam operasi bank dan ritme pembukaan saluran fiat. Begitu masuk ke sistem kliring federal, pergantian antara fiat dan aset on-chain tidak lagi dibatasi oleh jendela waktu, kelangsungan dan kepastian penyelesaian lintas batas akan meningkat secara signifikan.

Reaksi Pasar, Justru Lebih Rasional

Meskipun perkembangan ini dianggap sebagai tonggak sejarah oleh industri, reaksi pasar tidak menunjukkan fluktuasi drastis. Baik XRP, maupun aset terkait USDC, perubahan harganya relatif terbatas. Namun ini tidak berarti nilai lisensi diremehkan, lebih mungkin menunjukkan: pasar sudah menganggapnya sebagai perubahan kelembagaan jangka panjang, bukan tema perdagangan jangka pendek.

CEO Ripple Brad Garlinghouse mendefinisikan perkembangan ini sebagai "standar tertinggi dalam jalur kepatuhan stablecoin". Dia tidak hanya menekankan bahwa RLUSD kini berada di bawah pengawasan ganda federal (OCC) dan negara bagian (NYDFS), tetapi juga langsung "menyerang" kelompok lobi bank tradisional: "Taktik anti-persaingan kalian sudah terbongkar. Kalian mengeluh industri kripto tidak mematuhi aturan, tetapi sekarang kami berada di bawah standar pengawasan langsung OCC. Sebenarnya apa yang kalian takuti?"

Sementara itu, Circle juga menyatakan dalam pernyataan terkait bahwa piagam bank kepercayaan nasional akan secara fundamental membentuk kembali kepercayaan institusional, memungkinkan penerbit untuk menyediakan layanan penitipan aset digital dengan tanggung jawab fidusia yang lebih besar kepada klien institusional.

Pernyataan keduanya berbeda jalan tetapi sama tujuannya: Dari "dilayani oleh bank" menjadi "menjadi bagian dari bank", keuangan kripto sedang memasuki tahap baru. Dan lisensi bank kepercayaan federal bukan hanya selembar izin, tetapi juga membuka jalan aman bagi modal institusional yang ragu-ragu memasuki pasar kripto karena ketidakpastian kepatuhan.

"Masa Keemasan" Era Trump dan Undang-Undang GENIUS

Mengembalikan waktu ke tiga atau empat tahun lalu, sulit membayangkan perusahaan kripto dapat mendapatkan pengakuan federal dengan status "bank" pada akhir tahun 2025. Yang mendorong perubahan ini bukan terobosan teknologi, tetapi pergeseran fundamental lingkungan politik dan regulasi.

Kembalinya pemerintahan Trump dan pemberlakuan Undang-Undang GENIUS, bersama-sama membuka jalan bagi keuangan kripto untuk mengakses sistem federal.

Dari "De-banking" ke Penerimaan Kelembagaan

Pada masa pemerintahan Biden, industri kripto lama berada dalam lingkungan regulasi kuat dan ketidakpastian tinggi. Terutama setelah runtuhnya FTX pada tahun 2022, nada utama regulasi beralih ke "isolasi risiko", sistem perbankan diminta untuk menjauhi bisnis kripto.

Tahap ini disebut "de-banking" di dalam industri, dan juga digambarkan oleh beberapa anggota kongres sebagai "Operation Choke Point 2.0". Menurut investigasi lanjutan Komite Layanan Keuangan DPR, beberapa bank memutuskan kerja sama dengan perusahaan kripto di bawah tekanan pengawasan tidak resmi. Keluar berturut-turutnya Silvergate Bank dan Signature Bank adalah cerminan dari tren ini.

Logika regulasi saat itu sangat jelas: Daripada bersusah payah mengatur risiko kripto, lebih baik mengisolasinya di luar sistem perbankan.

Logika ini berubah secara fundamental pada tahun 2025.

Trump selama kampanye berulang kali secara terbuka mendukung industri kripto, menekankan untuk membuat AS menjadi "pusat inovasi kripto global". Setelah kembali berkuasa, aset kripto tidak lagi hanya dilihat sebagai sumber risiko, tetapi dimasukkan ke dalam pertimbangan keuangan dan strategis yang lebih makro.

Perubahan kuncinya adalah, stablecoin mulai dilihat sebagai alat perpanjangan sistem dolar. Pada hari penandatanganan Undang-Undang GENIUS, penjelasan Gedung Putih dengan jelas menyatakan bahwa stablecoin dolar yang diatur membantu memperluas permintaan obligasi AS, dan memperkuat posisi internasional dolar di era digital. Ini pada dasarnya mendefinisikan ulang peran penerbit stablecoin dalam keuangan AS.

Peran Kelembagaan Undang-Undang GENIUS

Pada Juli 2025, Trump menandatangani Undang-Undang GENIUS. Signifikansi undang-undang ini terletak pada penetapan identitas hukum yang jelas untuk stablecoin dan lembaga terkait di tingkat federal untuk pertama kalinya. Undang-undang ini secara jelas mengizinkan lembaga non-bank, setelah memenuhi syarat, untuk menerima pengawasan federal sebagai "penerbit stablecoin pembayaran yang memenuhi syarat". Ini memberikan pintu masuk kelembagaan bagi perusahaan seperti Circle, Paxos, yang sebelumnya berada di luar sistem perbankan, untuk memasuki kerangka federal.

Yang lebih penting, undang-undang ini membuat persyaratan keras untuk aset cadangan: stablecoin harus didukung 100% secara penuh oleh aset likuid tinggi seperti tunai dolar atau obligasi pemerintah AS jangka pendek. Ini pada dasarnya mengecualikan ruang untuk stablecoin algoritmik dan alokasi berisiko tinggi, dan juga sangat cocok dengan model bank kepercayaan "tidak menerima simpanan, tidak memberikan pinjaman".

Selain itu, undang-undang menetapkan hak prioritas pemegang stablecoin. Bahkan jika lembaga penerbit bangkrut, aset cadangan terkait harus diprioritaskan untuk menebus stablecoin. Klausul ini secara signifikan mengurangi kekhawatiran regulator tentang "risiko moral", dan juga meningkatkan kredibilitas stablecoin di tingkat institusional.

Dalam kerangka ini, pemberian lisensi bank kepercayaan federal oleh OCC kepada perusahaan kripto, secara wajar menjadi implementasi kelembagaan yang sesuai aturan.

Pertahanan Keuangan Tradisional dan Tantangan Masa Depan

Bagi industri kripto, ini adalah terobosan kelembagaan yang tertunda; tetapi bagi pemain kepentingan vested Wall Street, ini lebih seperti invasi wilayah yang harus dilawan. Persetujuan OCC terhadap lima lembaga kripto untuk bertransformasi menjadi bank kepercayaan federal tidak disambut dengan tepuk tangan merata, malah dengan cepat memicu pertahanan sengit dari aliansi perbankan tradisional yang diwakili oleh Bank Policy Institute (BPI). Perang "bank lama dan baru" ini baru saja dimulai.

Serangan Balik Sengit BPI: Tiga Tuduhan Inti

BPI mewakili kepentingan raksasa seperti JPMorgan Chase, Bank of America, Citigroup. Pada saat pertama OCC mengumumkan keputusan, pejabat tinggi mereka langsung mengeluarkan pertanyaan tajam, poin intinya langsung menuju konflik mendalam filosofi regulasi.

Pertama, tentang arbitrase regulasi "menjual daging anjing dengan label daging kambing". BPI指出, lembaga kripto ini mengajukan lisensi "kepercayaan"实际上是掩耳盗铃, bisnis yang sebenarnya dilakukan adalah pembayaran dan kliring等 bisnis inti perbankan, pentingnya sistem bahkan melebihi banyak bank komersial menengah.

Namun, melalui lisensi kepercayaan, perusahaan induknya (seperti Circle Internet Financial) dengan pintar menghindari pengawasan konsolidasi Federal Reserve yang wajib diterima sebagai "perusahaan induk bank". Ini berarti, regulator tidak berwenang memeriksa pengembangan perangkat lunak atau investasi luar perusahaan induk—jika漏洞 kode perusahaan induk menyebabkan kerugian aset bank, ini akan membentuk exposure risiko besar di area buta regulasi.

Kedua, adalah perusakan terhadap prinsip suci "pemisahan bank dan bisnis". BPI memperingatkan, mengizinkan perusahaan teknologi seperti Ripple, Circle memiliki bank, pada dasarnya merobos tembok api yang mencegah raksasa industri dan komersial menggunakan dana bank untuk transfusi. Yang lebih membuat bank tradisional tidak puas adalah persaingan tidak adil: perusahaan teknologi dapat menggunakan keunggulan monopoli mereka dalam jejaring sosial dan aliran data untuk meminggirkan bank, tetapi tidak perlu menjalankan kewajiban reinvestasi komunitas (CRA) yang harus dipenuhi bank tradisional.

Terakhir, adalah kepanikan tentang risiko sistemik dan kurangnya jaring pengaman. Karena bank kepercayaan baru ini tidak memiliki asuransi FDIC sebagai bantalan, sekali panik lepas pasak stablecoin terjadi, asuransi simpanan tradisional tidak dapat berfungsi sebagai penyangga. BPI berargumen, kekeringan likuiditas tanpa perlindungan ini akan dengan cepat menyebar, berkembang menjadi krisis sistemik seperti tahun 2008.

"Gerbang Terakhir" Federal Reserve

OCC mengeluarkan lisensi, tidak berarti semuanya beres. Bagi lima "bank kepercayaan federal" baru ini, gerbang terakhir dan paling kunci menuju sistem pembayaran federal—hak membuka akun master, masih erat dipegang oleh Federal Reserve.

Meskipun OCC mengakui identitas bank mereka, tetapi dalam sistem perbankan dual AS, Federal Reserve memiliki kewenangan diskresioner independen. Sebelumnya, bank kripto negara bagian Wyoming, Custodia Bank, pernah mengajukan gugatan panjang setelah ditolak Federal Reserve membuka akun master, preseden ini menunjukkan, antara mendapatkan lisensi dan benar-benar mengakses Fedwire, masih ada jurang besar.

Ini juga将成为 medan pertempuran utama berikutnya bagi lobi perbankan tradisional (BPI). Karena tidak dapat menghentikan OCC mengeluarkan lisensi, kekuatan bank tradisional pasti akan menekan Federal Reserve, meminta mereka menetapkan门槛 yang sangat tinggi saat menyetujui akun master—misalnya mewajibkan lembaga ini membuktikan kemampuan anti-pencucian uang (AML) mereka setara dengan bank universal seperti JPMorgan Chase, atau mewajibkan perusahaan induk mereka memberikan jaminan modal tambahan.

Bagi Ripple dan Circle, permainan ini baru memasuki babak kedua: jika mendapatkan lisensi tetapi tidak dapat membuka akun master Fed, mereka masih hanya dapat beroperasi melalui model bank koresponden, plakat emas "bank tingkat nasional" ini, kandungan emasnya akan sangat berkurang.

Kesimpulan: Masa Depan, Bukan Hanya Permainan Regulasi

Dapat diprediksi, permainan seputar bank kripto di masa depan, jelas tidak akan berhenti pada tingkat lisensi.

Di satu sisi, sikap regulator negara bagian masih tidak pasti. Regulator negara bagian yang kuat yang diwakili oleh NYDFS, lama memainkan peran dominan dalam regulasi kripto. Dengan diperluasnya hak prerogatif federal, apakah kewenangan pengawasan negara bagian melemah, dapat memicu kontroversi hukum baru.

Di sisi lain, meskipun Undang-Undang GENIUS telah berlaku, banyak aturan pelaksanaan masih harus dibuat oleh lembaga regulator. Termasuk persyaratan modal, isolasi risiko, standar keamanan cyber dan aturan spesifik lainnya, akan menjadi fokus kebijakan dalam waktu dekat. Permainan dari berbagai pihak berkepentingan, kemungkinan besar akan terjadi dalam pasal-pasal teknis ini.

Selain itu, perubahan di tingkat pasar juga patut diperhatikan. Seiring dengan diperolehnya status bank oleh lembaga kripto, mereka既 mungkin menjadi mitra lembaga keuangan tradisional,也可能 menjadi target akuisisi potensial. Baik bank tradisional mengakuisisi lembaga kripto untuk melengkapi kemampuan teknologi, maupun perusahaan kripto memasuki perbankan secara terbalik, peta keuangan都可能 mengalami penyesuaian struktural.

Yang pasti, persetujuan OCC ini bukanlah titik akhir kontroversi, tetapi titik awal baru. Keuangan kripto telah memasuki bagian dalam kelembagaan, tetapi bagaimana menemukan keseimbangan antara inovasi, stabilitas, dan persaingan, masih akan menjadi pertanyaan yang harus dijawab oleh regulasi keuangan AS dalam beberapa tahun ke depan.