Penulis: Prathik Desai / The Token Dispatch

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Artikel ini menggunakan data untuk menjelaskan masalah yang sering membingungkan: stablecoin non-Dolar bukanlah blok yang monolitik. Stablecoin Euro dan stablecoin mata uang lokal lainnya menempuh jalan yang sama sekali berbeda.

EURT secara langsung dimatikan oleh regulasi MiCA, tetapi ini justru memaksa seluruh pasar untuk membangun kembali—jumlah pasokannya hampir tiga kali lipat sejak 2023.

Temuan yang lebih krusial adalah: 90% volume transfer non-Dolar disumbang oleh stablecoin Euro, sementara mata uang lokal lainnya saat ini hampir hanya digunakan untuk penyelesaian pembayaran. Integrasi DeFi adalah tahap selanjutnya, bukan sekarang.

Teks lengkapnya sebagai berikut:

Uang hanya berguna ketika sampai di tujuannya. Gaji yang diperoleh di luar negeri harus melalui bank, meja valas, mitra pembayaran, dan pemeriksaan kepatuhan lokal sebelum dapat kembali ke kampung halaman untuk membayar sewa, biaya sekolah, listrik, dan makanan. Sebelum itu, itu hanyalah nilai yang bergerak, belum menjadi alat tukar.

Masalah yang sama sekarang muncul di on-chain. Stableton menggunakan kode untuk memindahkan dana secara global, tetapi kegunaannya bergantung pada di mana ia dapat terhubung, siapa yang diizinkan menggunakannya, dan aturan apa yang membatasi cadangan dan penebusannya.

Konsep ini sangat membekas ketika saya meneliti laporan Dune "Beyond De-Dollarization: The Rise of Local Currency Stablecoins".

Dalam analisis kuantitatif hari ini, saya akan menjelaskan faktor-faktor yang mempengaruhi pertumbuhan stablecoin non-Dolar yang dipatok pada mata uang lokal.

Gigi Regulasi

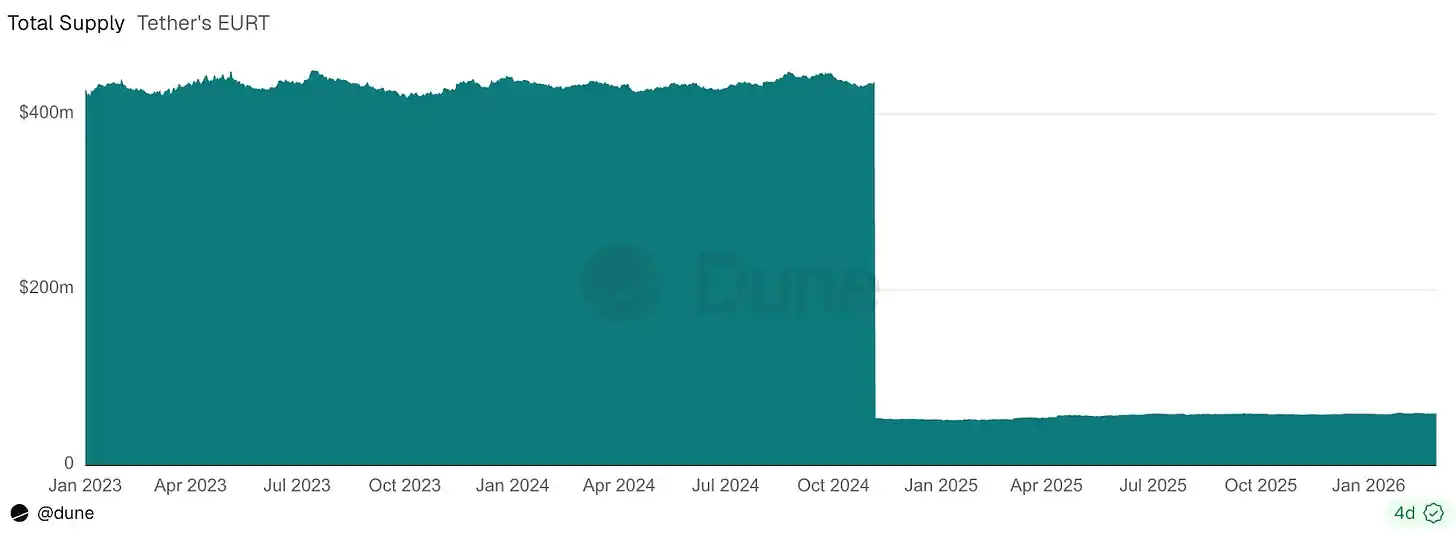

Kasus paling jelas dari dampak regulasi terjadi pada stablecoin Tether yang dipatok Euro. Berlakunya Peraturan Pasar Aset Kripto Eropa (MiCA) pada tahun 2024 hampir secara langsung menjatuhkan hukuman mati bagi Euro Tether (EURT).

EURT pernah menjadi salah satu stablecoin non-Dolar tertua dan terbesar, dengan jumlah yang beredar turun dari lebih dari $400 juta menjadi sekitar $50 juta. Total pasokan stablecoin mata uang lokal akibatnya turun dari $1 miliar menjadi $350 juta.

Pecinta crypto sering berasumsi bahwa kode saja sudah cukup. Mereka membuat token, menyuntikkan likuiditas, dan berharap pasar menyelesaikan sisanya. Tetapi stablecoin non-Dolar bukan hanya uang internet yang abstrak. Mereka mencoba menjadi versi digital yang lebih baik dari mata uang lokal seperti Euro, Yen, Baht Thailand, yang dapat mengalir di jalur publik tanpa terikat jam operasional bank. Namun, mereka beroperasi di dalam sistem keuangan domestik, tunduk pada persyaratan cadangan, norma perizinan, jaringan pembayaran, dan ekspektasi penebusan.

Penutupan EURT mengingatkan kita bahwa memiliki keunggulan sebagai yang pertama dan skala terbesar tidaklah cukup. Satu perubahan dalam buku aturan domestik dapat menghapus semua keunggulan pendahulu.

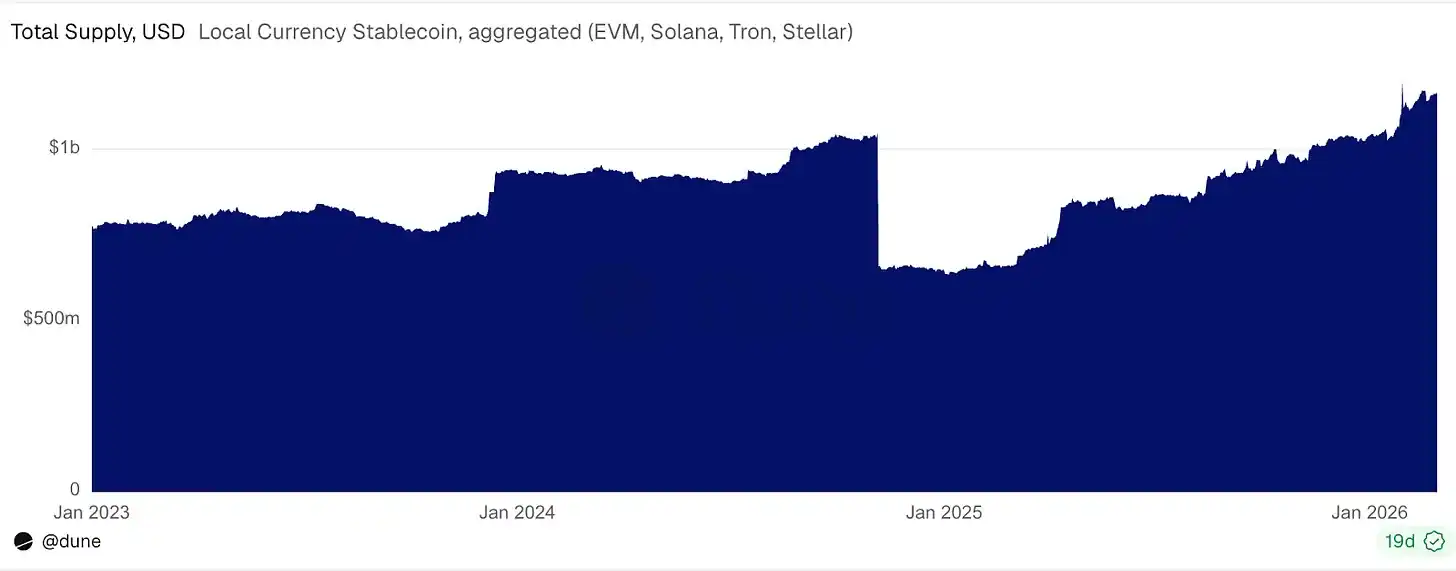

Tapi regulasi tidak selalu merugikan stablecoin. Jika benar demikian, stablecoin non-Dolar mungkin mandek setelah EURT keluar.

Jika mengecualikan EURT, total pasokan stablecoin non-Dolar tumbuh dari sekitar $350 juta pada Januari 2023 menjadi $1,1 miliar pada Februari 2026, hampir tiga kali lipat.

Pasar yang Melebar

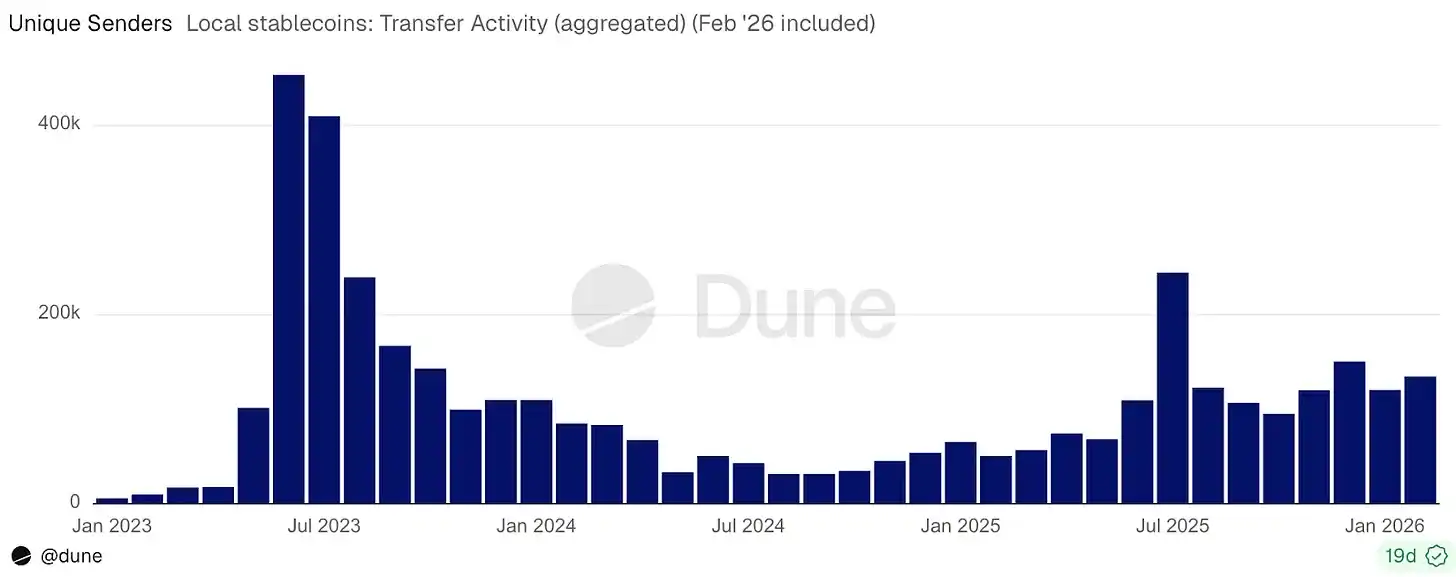

Seiring dengan pertumbuhan pasokan, jumlah alamat yang memegang saldo stablecoin semacam itu, pada periode yang sama, tumbuh dari sekitar 42.000 menjadi lebih dari 1,2 juta.

Volume transfer bulanan meningkat 16 kali lipat, dari $600 juta menjadi $10 miliar. Jumlah alamat pengirim bulanan meningkat 22 kali lipat, dari sekitar 6.000 menjadi 135.000.

Pertumbuhan pemegang dan pengirim lebih cepat daripada pertumbuhan pasokan, menunjukkan bahwa pasar berkembang melalui peningkatan partisipasi.

Oleh karena itu, regulasi tidak selalu merugikan pasar seperti halnya terhadap Euro Tether, di sini justru menarik lebih banyak penerbit dan pengguna stablecoin.

Ke Mana Arus Dana Non-Dolar Mengalir

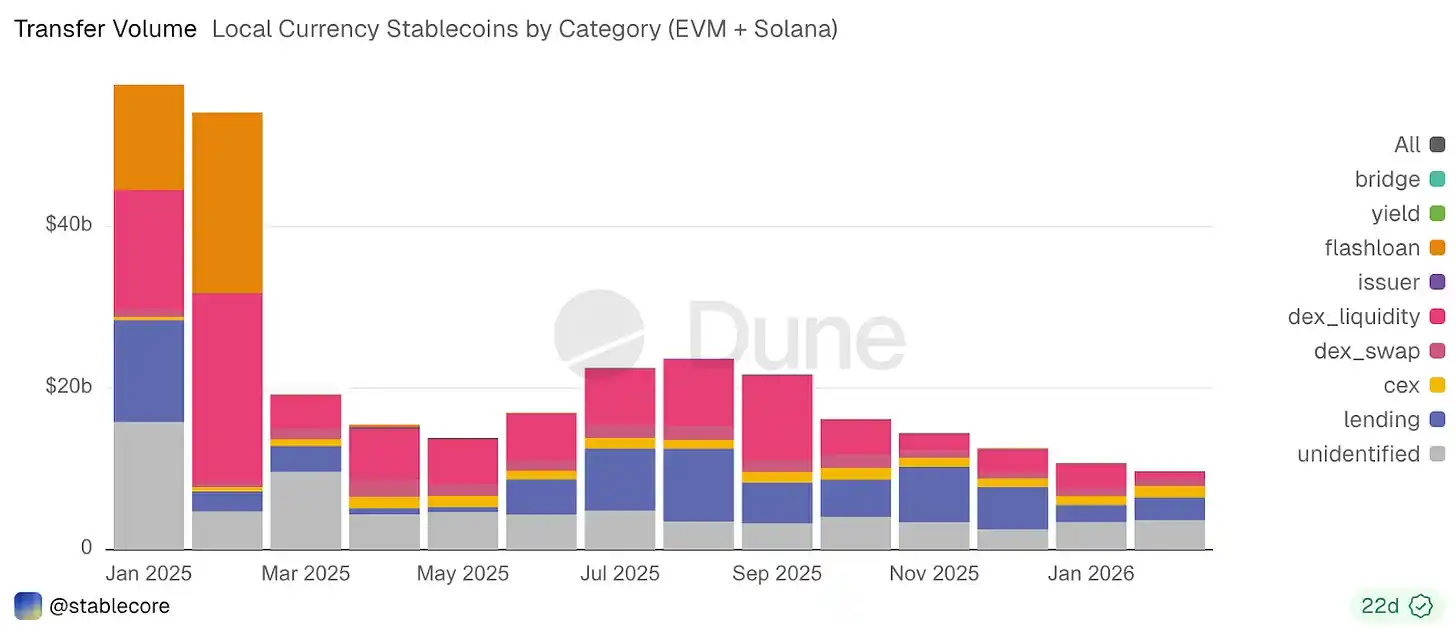

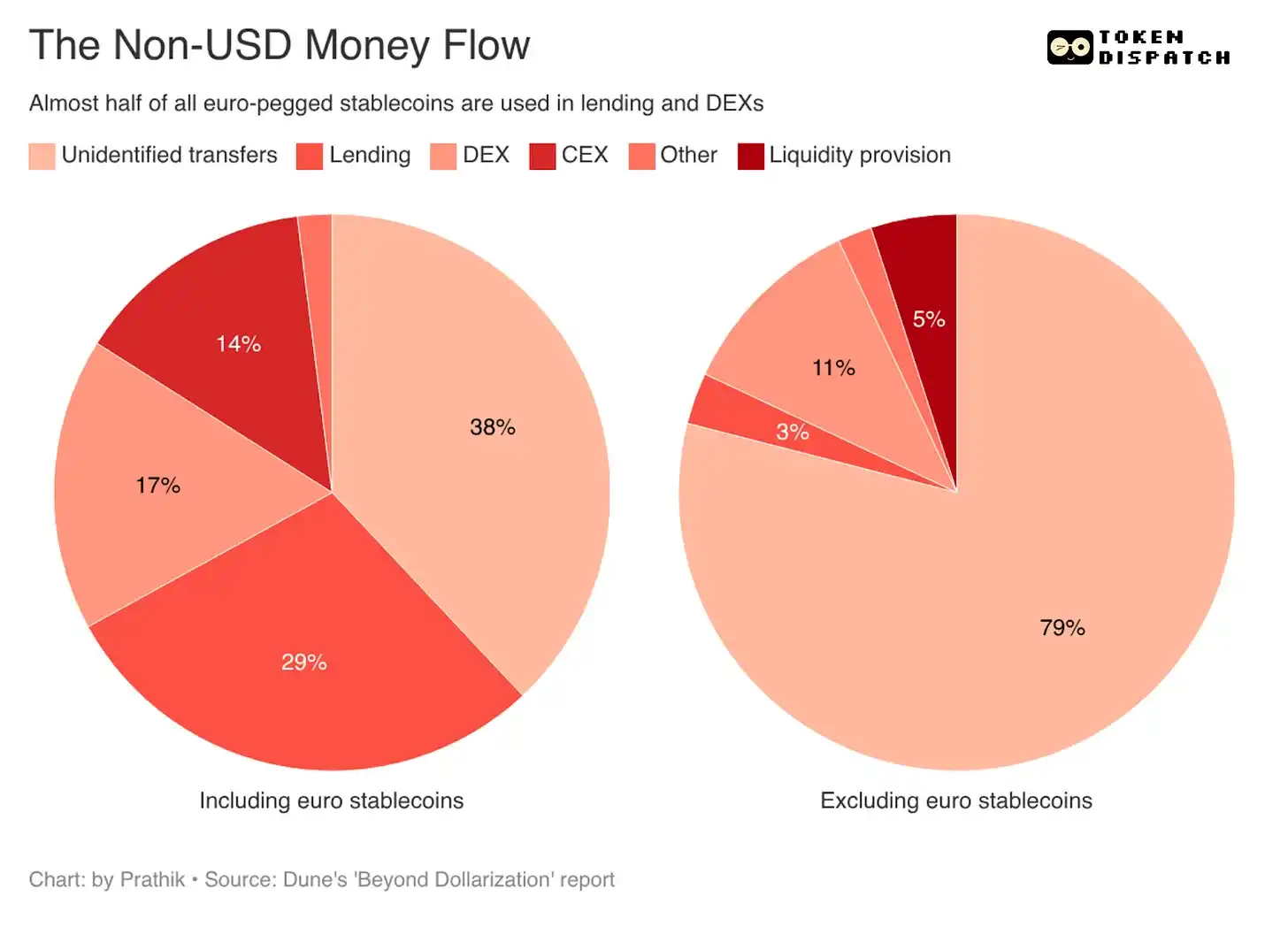

Pada awal 2026, transfer yang tidak teridentifikasi menyumbang 38% dari total aktivitas transfer stablecoin mata uang lokal. Ini mungkin mencerminkan aktivitas pembayaran dan penyelesaian, termasuk transfer peer-to-peer serta transfer dari dompet mandiri (self-custody) ke penyedia layanan pembayaran.

Diikuti oleh pinjam-meminjam (lending), sebesar 29%; aktivitas DEX sebesar 17%; dan arus yang terkait dengan pertukaran terpusat (CEX) sebesar 14%.

Kategorisasi ini menunjukkan bahwa stablecoin non-Dolar di on-chain terutama digunakan untuk dua jenis skenario: pertama, untuk pembayaran, atau sebagai dana yang mengalir antar individu atau bisnis; kedua, untuk operasi dasar DeFi, seperti pinjam-meminjam dan perdagangan.

Tapi ada catatan dalam data. Jika memisahkan stablecoin yang dipatok Euro dari data, pasar akan menunjukkan tren yang sangat berbeda.

Stablecoin Euro menyumbang lebih dari 90% volume transfer total, dan sedang digunakan sebagai aset keuangan itu sendiri. Pengguna menyimpannya di pasar pinjaman, menggunakannya untuk DEX, memperlakukannya lebih seperti uang tunai on-chain yang dapat menghasilkan pendapatan, digunakan sebagai jaminan, dan didaur ulang dalam DeFi. Ini membuat stablecoin mata uang lokal terlihat lebih matang.

EURC, bersama dengan EURS, EURm, EUROe, telah memasuki tempat penghasil hasil DeFi seperti Aave, Morpho, dan Fluid.

Sedangkan setelah mengesampingkan stablecoin Euro, mata uang digital non-Dolar yang tersisa terutama digunakan untuk infrastruktur penyelesaian.

Hampir delapan puluh persen transfer stablecoin non-Dolar dan non-Euro jatuh ke dalam kategori transfer tidak teridentifikasi. Ini kemungkinan besar mencakup dompet yang mentransfer dana, perusahaan yang menyelesaikan utang, transfer gaya remitansi, dan aliran pembayaran yang beredar melalui penyedia layanan.

Dominasi mata uang yang dipatok Euro dalam stablecoin non-Dolar menunjukkan bahwa tahap pertumbuhan berikutnya lebih mungkin terkonsentrasi pada operasi dasar DeFi. Di luar Euro, stablecoin non-Dolar pertama-tama akan berkembang sebagai infrastruktur untuk mengalirkan dana domestik di jalur digital, sebelum kemudian dapat digunakan untuk operasi dasar DeFi.

Pertumbuhan ini sangat penting karena akan berasal dari stablecoin yang digunakan untuk pembayaran gaji, manajemen dana, penyelesaian merchant, remitansi, dan valuta asing (valas).

Bidang-bidang ini lebih banyak diatur daripada operasi dasar DeFi, karena uang operasional memiliki toleransi yang jauh lebih rendah terhadap ambiguitas dibandingkan aset spekulatif. Jika sebuah token diharapkan beroperasi dalam sistem pembayaran domestik, alur kerja dana, dan lingkungan dengan persyaratan kepatuhan yang ketat, ia akan membutuhkan cadangan yang dapat diprediksi, proses penebusan yang jelas, dan kejelasan hukum. Oleh karena itu, regulasi akan memainkan peran kunci dalam adopsi stablecoin non-Dolar.

Ini juga menjelaskan mengapa pertumbuhan terkonsentrasi di wilayah dengan sistem keuangan yang matang. Laporan mencatat bahwa keaktifan Real Brasil (BRL) dan Yen Jepang (JPY) meningkat pesat setelah kerangka regulasi lokal membaik; sementara pasar yang kekurangan sistem regulasi khusus, seperti Indonesia, tertinggal.

Saya juga menemukan alasan ekonomi untuk stablecoin non-Dolar.

Pembayaran lintas batas masih menanggung biaya konversi yang tinggi, remitansi kehilangan sebagian yang signifikan dalam selisih nilai tukar valas dan mata rantai perantara. Lebih banyak stablecoin mata uang lokal dapat mengurangi jumlah nilai yang perlu melalui Dolar secara tidak langsung sebelum sampai ke tujuan. Ini dapat menurunkan biaya valas, menghilangkan gesekan penyelesaian, dan memungkinkan bisnis dan individu memegang nilai dalam mata uang yang mereka peroleh, belanjakan, dan tabung.

Potensinya jauh lebih besar daripada DeFi itu sendiri. Stablecoin Euro telah menetapkan preseden yang kuat untuk mengintegrasikan mata uang digital lokal ke dalam sistem keuangan. Namun, kemenangan yang lebih besar adalah mengurangi biaya dan kecepatan pergerakan dana lintas batas secara global, serta mengurangi ketergantungan pada Dolar.

Penerbit yang dapat membuat mata uang lokal lebih mudah dikirim, diselesaikan, dan disematkan dalam infrastruktur pembayaran yang ada, akan mendapat manfaat dari potensi besar stablecoin non-Dolar. Jika mereka dapat menciptakan kondisi yang menguntungkan untuk adopsi yang lebih baik, integrasi DeFi akan mengikuti secara alami.