Sumber Artikel Asli: Fintech Blueprint

Kompilasi dan Penyusunan: BitpushNews

Kemarin, SEC Amerika Serikat mengungkapkan laporan kepemilikan 13F untuk kuartal terbaru. Duan Yongping, yang dijuluki "Warren Buffett-nya China", melalui akun dana kekayaan keluarga dan amal yang dikelolanya secara diam-diam dengan ukuran lebih dari 200 miliar dolar AS, H&H International Investment LLC, melakukan penyesuaian portofolio besar-besaran—untuk pertama kalinya, secara mengejutkan membuka posisi di raksasa stablecoin yang patuh regulasi, Circle (kode saham AS: CRCL), dengan nilai kepemilikan pasar sebesar $19,08 juta.

Sebagai investor nilai yang teguh, Duan Yongping pernah terkenal karena memegang saham Apple dan Kweichow Moutai dengan porsi besar. Filosofi investasinya selalu berpegang pada "tidak berinvestasi pada apa yang tidak dimengerti". Pembukaan posisi di Circle kali ini tidak hanya berarti penerimaan resmi modal tradisional lama terhadap aset Web3 yang patuh regulasi. Artikel ini akan mengupas tuntas kinerja Q1 Circle dan tata letak produk terbarunya, melihat apakah raksasa stablecoin ini dapat menyelesaikan perubahan arah model bisnis dari "didorong bunga" ke "infrastruktur" melalui rekonstruksi arsitektur dasarnya.

Berikut adalah teks utamanya:

Circle mengalami minggu yang sibuk.

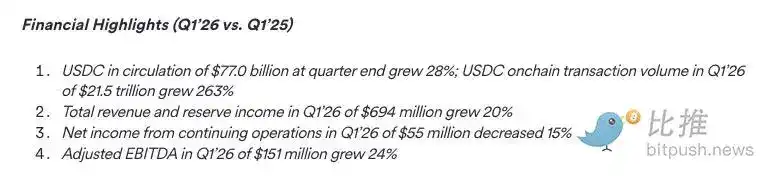

Dengan dirilisnya kinerja Kuartal Pertama 2026 mereka—total pendapatan dan pendapatan bunga cadangan mendekati $7 miliar (naik 20% tahun ke tahun), sirkulasi USDC mencapai $770 miliar, volume transaksi on-chain mencapai $21,5 triliun—perusahaan itu juga meluncurkan dua pengumuman produk besar, dan menyelesaikan pra-penjualan token senilai $222 juta.

Mengubah Label "Kupon Suku Bunga"

Selama ini, Circle selalu diberi label sebagai "alat perantara suku bunga": 99% pendapatannya pada tahun 2024 berasal dari bunga yang dihasilkan oleh aset cadangan USDC.

Ini membuat bisnisnya sangat sensitif terhadap siklus suku bunga, dan juga memberikan sedikit dasar penilaian bagi investor ekuitas selain pendapatan spread dan pertumbuhan volume penerbitan USDC. Dan Arc (blockchain Layer-1-nya), Circle Agent Stack (stack teknologi agen), serta jaringan pembayaran (Payments Network), adalah upaya terpusat Circle untuk mengubah situasi ini—bertujuan untuk mendiversifikasi pendapatan dan mengubah logika valuasi saham dari "kelipatan hasil" menjadi "kelipatan arsitektur dasar".

Mungkin yang paling tidak biasa adalah: Circle, sebagai perusahaan publik dengan struktur ekuitas tradisional, ternyata berhasil mengumpulkan $222 juta melalui pra-penjualan token untuk blockchain Layer-1 barunya yang berfokus pada stablecoin, dan mencapai valuasi terdilusi penuh (FDV) $30 miliar.

Dalam bidang keuangan, beberapa instrumen masuk ke dalam daftar pemegang saham (Cap Table) reguler, sementara yang lainnya adalah token untuk protokol tertentu. Perlu dicatat, jaringan L2 Ethereum Base milik Coinbase hingga saat ini belum menerbitkan token. Sebuah perusahaan publik dengan kapitalisasi pasar miliaran dolar dapat menyelesaikan pendanaan token seperti ini, menandakan bahwa aset token telah resmi mendarat di Wall Street.

Putaran pendanaan ini dipimpin oleh Andreessen Horowitz (a16z), yang berkomitmen menginvestasikan $75 juta, dengan BlackRock dan Apollo juga berpartisipasi. Pra-penjualan ini mencakup periode kunci selama bertahun-tahun; jika tonggak penting jaringan Arc tidak tercapai, investor juga memiliki hak pengembalian dana.

Circle memegang 25% dari 10 miliar token pasokan awal, 60% dialokasikan untuk peserta jaringan, dan 15% disisihkan sebagai cadangan jangka panjang. Jaringan utama Arc diperkirakan akan diluncurkan pada musim panas 2026, dan pada awal Mei, testnet-nya telah memproses 244 juta transaksi.

Saat ini, fungsi utilitas token ARC masih dalam tahap eksplorasi. Artinya, bahkan tanpa desain tokenomics yang sempurna, Anda masih bisa mengumpulkan lebih dari $200 juta hari ini. Dan, jika kita amati lebih dekat, membangun sebuah blockchain Layer-1 sebenarnya juga sama sekali tidak membutuhkan $200 juta.

Bersamaan dengan peluncuran Arc, Circle juga mengumumkan Circle Agent Stack—ini adalah perangkat toolkit bagi pengembang untuk membangun "agen AI yang bertransaksi menggunakan USDC", yang mencakup dompet, pasar, serta lapisan pembayaran nano (nanopayments layer) yang mampu mendukung transfer serendah $0,000001.

Perusahaan ini dengan demikian bergabung dengan Stripe, Coinbase, Visa, Mastercard, Shopify, Fiserv, dan Brex, bersama-sama terlibat dalam lomba "menyediakan layanan perbankan untuk robot".

Arc Adalah Pertempuran Bertahan

Saat ini, USDC berjalan di puluhan blockchain publik seperti Ethereum, Solana, dan dompet lainnya. Circle dapat menghasilkan pendapatan bunga dari semua aset cadangan ini. Tetapi masalahnya adalah, berapa banyak pendapatan yang sebenarnya bisa disimpannya sendiri.

Menurut Perjanjian Kerja Sama yang ditandatangani dengan Coinbase pada tahun 2023 (perjanjian ini ditandatangani saat aliansi Centre dibubarkan, ketika Coinbase sebagai saluran distribusi terbesar Circle memiliki daya tawar yang sangat besar), alokasi pendapatan bunga cadangan dibagi menjadi tiga langkah:

- Pertama, Circle mengambil biaya penerbit kecil di lapisan paling atas.

- Kemudian, kedua pihak masing-masing memperoleh pendapatan bunga cadangan yang sesuai berdasarkan proporsi USDC yang dipegang dalam produk kustodian mereka.

- Adapun semua keuntungan yang tersisa—Coinbase langsung mengambil 50%.

Hasilnya adalah, bahkan jika beberapa USDC tidak memiliki hubungan kustodian dengan Coinbase, Coinbase tetap bisa mengambil sebagian dari pendapatan bunga cadangan tersebut.

Pada tahun 2024, dari total pendapatan Circle sebesar $1,68 miliar, sebanyak $908 juta diserahkan kepada Coinbase. Perjanjian ini diperpanjang secara otomatis setiap tiga tahun, dan Circle tidak memiliki hak untuk mengundurkan diri sepihak. Oleh karena itu, Arc dalam某种程度上 adalah upaya Circle untuk membangun infrastruktur dasar yang sepenuhnya dikendalikannya sendiri dan menghasilkan biaya langsung.

Mari tekankan lagi: Coinbase memiliki hak "pemotongan bersih" sebesar separuh terhadap hampir semua pendapatan Circle, dan Circle tidak punya jalan keluar selain mencari "pintu belakang" yang cerdik.

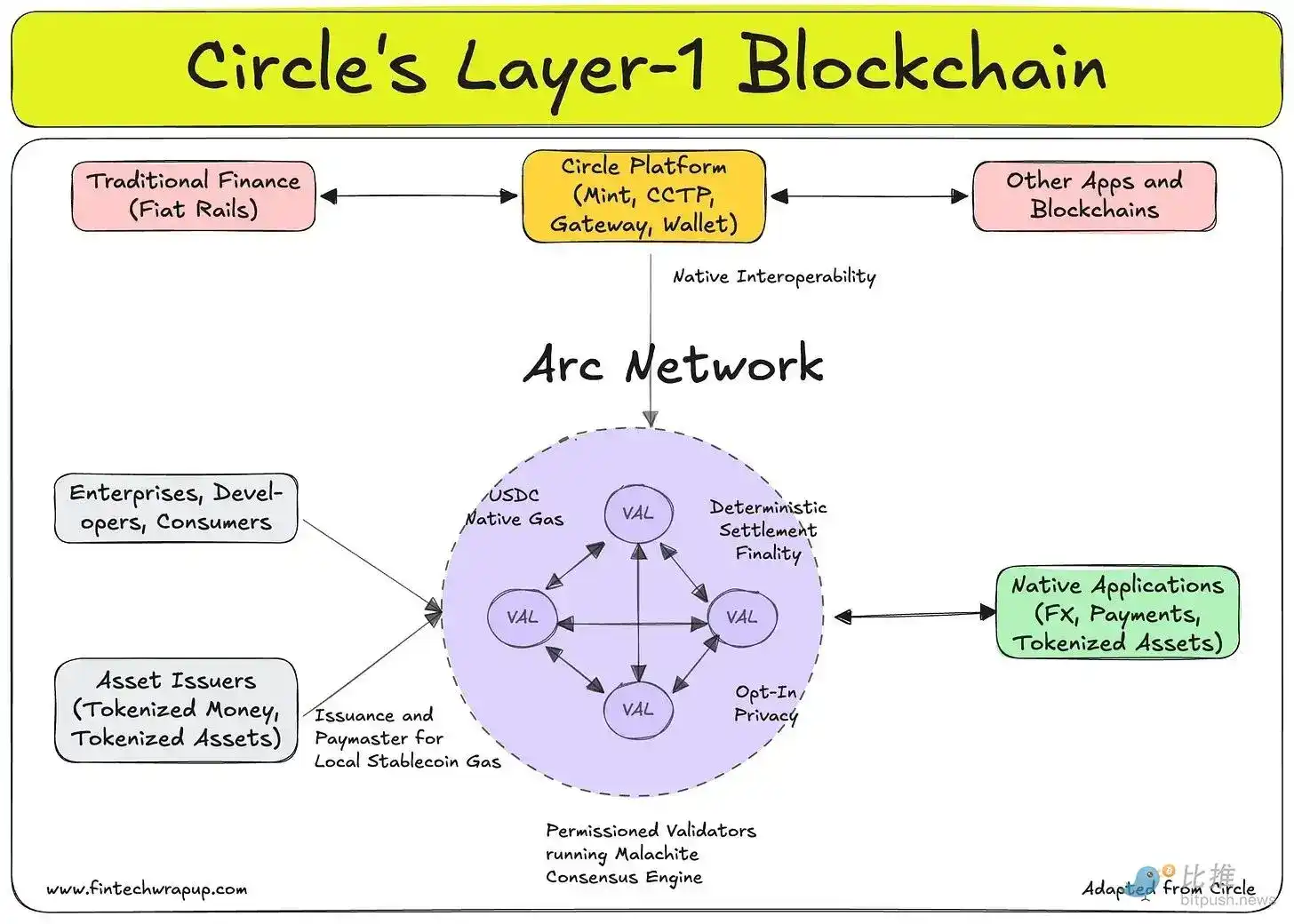

Logika akuisisi pengguna Arc sangat langsung: sebuah blockchain Layer-1 yang dirancang khusus untuk keuangan asli stablecoin. Ia menggunakan USDC sebagai token Gas, memiliki finalitas transaksi sub-detik (sub-second), perlindungan privasi opsional, kompatibilitas dengan EVM (Ethereum Virtual Machine), serta arsitektur tahan serangan kuantum. Bagi institusi yang bisnisnya sendiri adalah perpindahan dana, ini adalah infrastruktur penyelesaian generasi baru, dan pengganti untuk ACH, SWIFT, dan sistem bank koresponden.

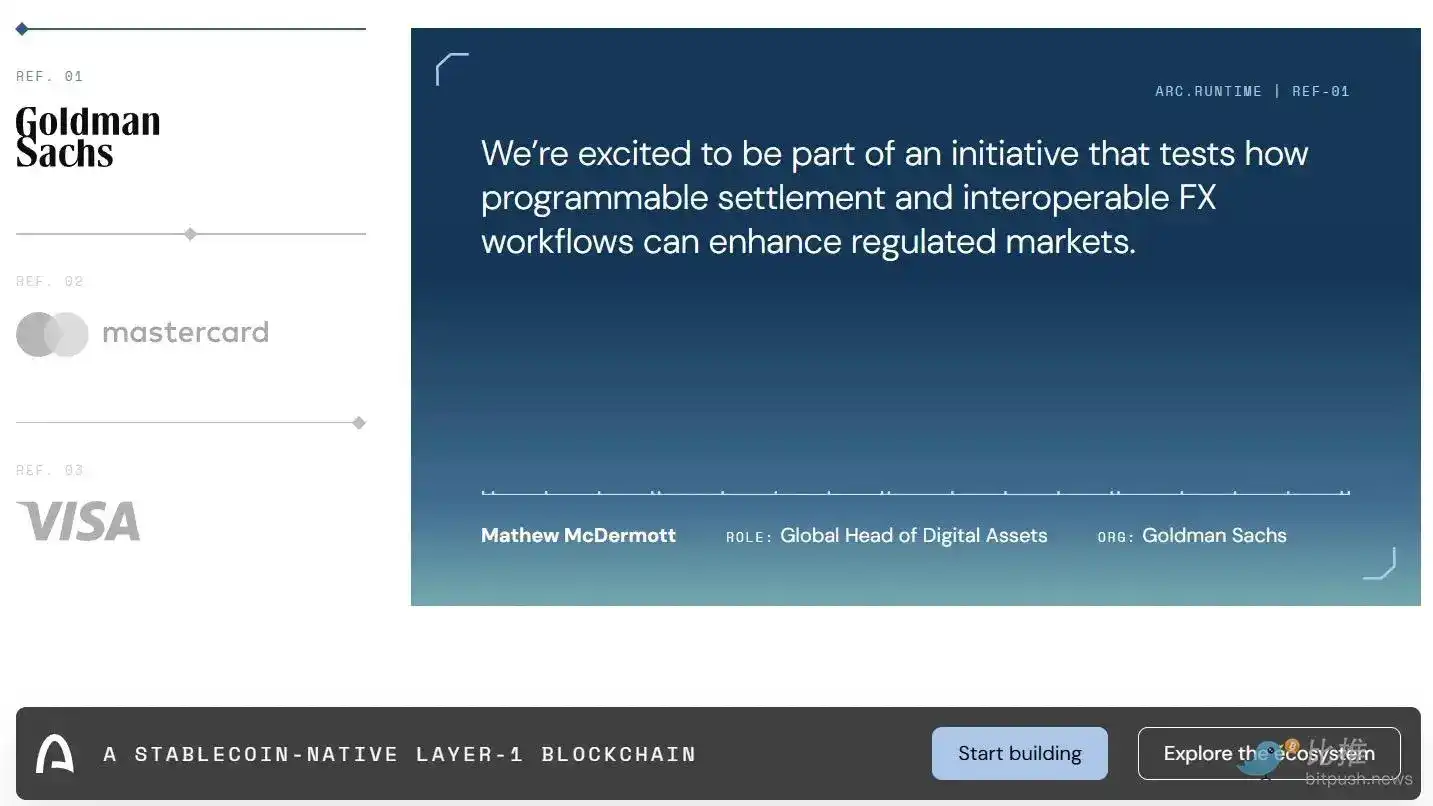

Testnet ini diluncurkan pada Oktober 2025, dan hingga kini telah menarik lebih dari 100 peserta institusi termasuk BlackRock, Goldman Sachs, Visa, dan State Street, serta telah memproses 244 juta transaksi.

Namun jujur saja, institusi serupa sebelumnya juga pernah bergabung dengan Tempo dan berbagai protokol pembayaran AI dan agen yang pernah kami laporkan. Ini menunjukkan bahwa industri sedang menuju ke diversifikasi dalam proses rekonstruksi jalur pembayaran.

Sebaliknya, valuasi terdilusi penuh (FDV) $30 miliar yang dikaitkan dengan pra-penjualan tampak agak sulit dipahami. Karena fungsi token ARC masih dalam tahap eksplorasi. Apa yang dipertaruhkan investor saat ini sebenarnya adalah nilai opsi Circle memiliki "blockchain induk penyelesaian stablecoin"—sehingga menutup seluruh ekosistem vertikal, dan menutup kebocoran nilai kepada pihak ketiga saat ini. Dan apakah opsi ini bernilai $30 miliar, tergantung pada volume transaksi di masa depan. Secara khusus, tergantung pada apakah Circle dapat memindahkan porsi yang cukup dari sirkulasi saat ini sebesar $770 miliar ke Arc, sehingga menghasilkan pendapatan biaya layanan yang cukup untuk menopang valuasi tersebut.

Sementara itu, latar belakang regulasi juga memperburuk urgensi ini.

Undang-Undang GENIUS yang ditandatangani dan disahkan pada Juli 2025 secara eksplisit membuka jalan bagi bank untuk menerbitkan stablecoin pembayaran mereka sendiri melalui anak perusahaan, dan menerima pengawasan dari regulator federal yang ada. JPMorgan Chase dan Bank of New York telah menjalankan pilot deposit tokenisasi. Begitu token dolar berbasis bank yang diatur mencapai skala, permintaan untuk penerbit stablecoin pihak ketiga seperti Circle akan menyempit.

Arc tidak dapat secara langsung menyelesaikan masalah ini, tetapi memiliki infrastruktur on-chain yang mandiri dapat menciptakan efek jaringan dan biaya peralihan. Ini adalah garis pertahanan, untuk lindung nilai terhadap risiko semua orang—dari Canton hingga Ripple, hingga Kinexys milik JPMorgan—untuk memotong keuntungan atau melakukan integrasi vertikal.

Circle Agent Stack Adalah Pertempuran Menyerang

Agent Stack adalah perangkat toolkit pengembang untuk membangun agen AI yang dapat bertransaksi menggunakan USDC. Ini terdiri dari dompet, pasar, dan lapisan pembayaran nano yang mampu melakukan transfer serendah $0,000001. Logika intinya adalah: seiring dengan agen AI yang semakin banyak mengambil alih operasi dan pekerjaan keuangan secara mandiri, skala dan kehalusan transaksi yang mereka butuhkan akan terlalu tinggi bagi infrastruktur pembayaran yang ada (seperti jaringan kartu bank, ACH, SWIFT, dll.) karena biaya tetapnya yang tinggi (jaringan yang ada membuat transaksi pecahan sen menjadi tidak layak secara ekonomi). Sedangkan rantai asli USDC yang mendukung pembayaran mikro terprogram, tidak memiliki batas biaya seperti itu. Untuk agen AI yang perlu membayar berdasarkan jumlah panggilan API, detik komputasi, atau volume kueri data, saat ini belum ada solusi yang sempurna di pasaran.

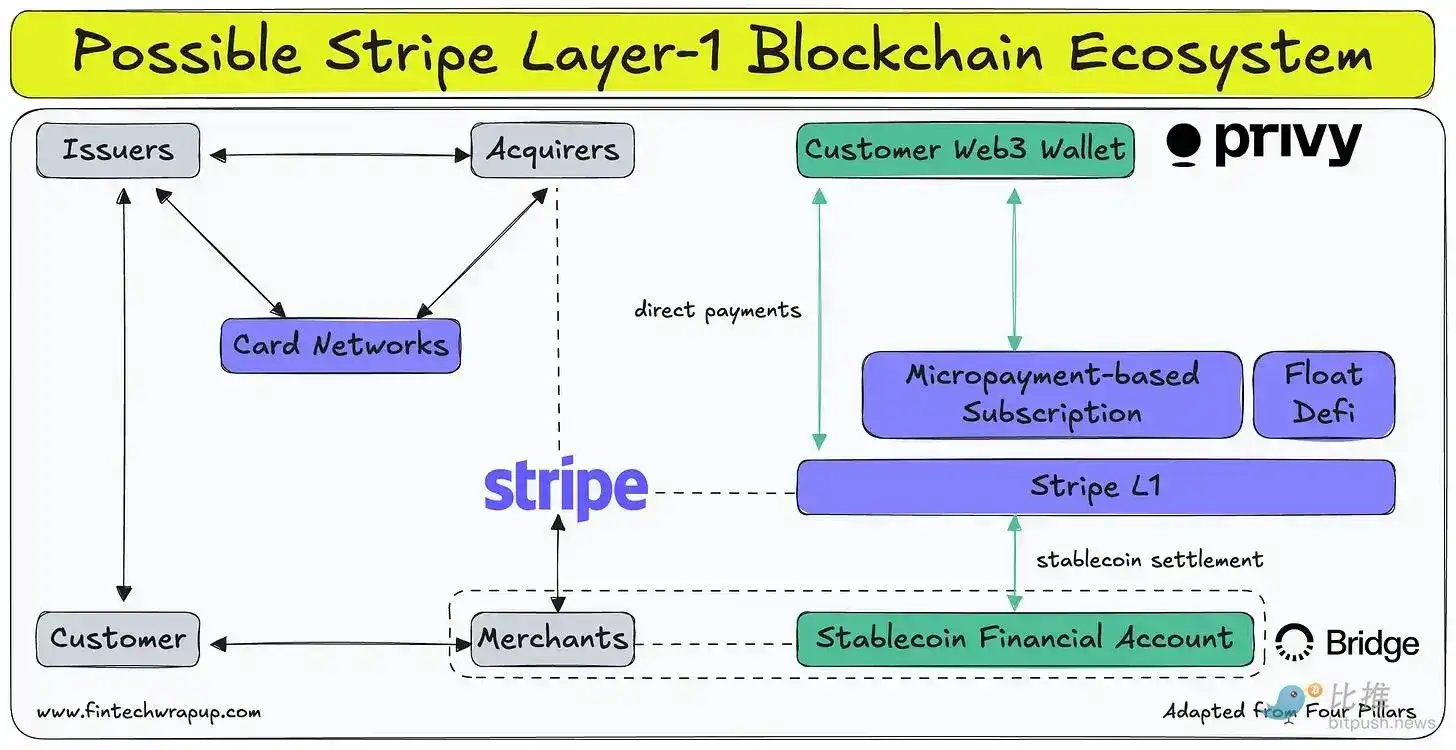

Ramp meluncurkan Agent Cards pada Maret 2026. Singkatnya, ini memungkinkan bisnis menerbitkan kartu virtual untuk pengeluaran agen otonom. Sementara Stripe, setelah mengakuisisi Bridge pada akhir 2024, memiliki jawabannya sendiri: menerbitkan kartu khusus agen melalui Bridge, menyediakan infrastruktur dompet melalui Privy, dan mendukung akuisisi pembayaran stablecoin di 32 pasar.

- Agent Cards oleh Ramp: Dibangun khusus untuk pengendalian biaya perusahaan.

- Agent Stack oleh Circle: Menargetkan pembayaran mikro asli USDC di rantai Arc.

- Stripe: Memposisikan dirinya sebagai lapisan full-stack (menyediakan mata uang fiat, stablecoin, dan infrastruktur dompet secara bersamaan di bawah satu API).

Pertarungan Circle vs Stripe

Tempat di mana Circle memiliki keunggulan struktural adalah pada aset itu sendiri.

USDC adalah stablecoin patuh regulasi yang dominan, telah menjadi unit akun untuk sebagian besar aktivitas on-chain. Sedangkan Bridge milik Stripe menerbitkan stablecoin mereka sendiri melalui "Penerbitan Terbuka (Open Issuance)". USDH, salah satu penerbitan utama Bridge, karena tidak dapat bersaing dengan USDC senilai $5 miliar di Hyperliquid, mengumumkan penghentiannya pekan ini, dan Coinbase kemudian masuk menjadi penyebar perbendaharaan USDC resmi. Membangun infrastruktur dasar agen di atas USDC berarti agen dapat mewarisi likuiditas dan kedalaman jaringan yang ada sejak hari pertama. Terbukti, keunggulan aset ini jauh lebih sulit untuk direplikasi daripada kelihatannya.

Seperti disebutkan sebelumnya, Stripe juga menginkubasi Tempo—sebuah blockchain Layer-1 yang dirancang khusus untuk pembayaran. Namun, posisi Tempo adalah untuk mendukung penyelesaian pembayaran universal untuk stablecoin apa pun, sedangkan Arc dibangun sepenuhnya di sekitar USDC. Kedua perusahaan bertaruh: masa depan pembayaran akan diselesaikan di rantai khusus yang disesuaikan, bukan di rantai umum seperti Ethereum.

Perbedaan dalam struktur modal juga perlu diperhatikan. Circle mengumpulkan $222 juta (FDV $30 miliar) untuk Arc melalui pra-penjualan. Sedangkan Stripe adalah perusahaan yang dimiliki secara privat, terus menghasilkan keuntungan, dan valuasi terbarunya mencapai $70 miliar—ia sepenuhnya dapat menggunakan uang tunai di neracanya sendiri untuk mendanai ekspansi Tempo dan Bridge, tanpa perlu mengencerkan ekuitas melalui token.

Dalam menyerap dan mensubsidi biaya ekosistem rantai baru, cara kedua perusahaan dapat menggunakan amunisi mereka pada dasarnya berbeda.

Pada akhirnya, kemampuan dan kecenderungan "penyedia proses pembayaran (seperti Stripe)" dan "penerbit instrumen keuangan setara tunai (seperti Circle)" sangatlah berbeda. Yang pertama ahli dalam distribusi, dengan banyak pedagang dan pelanggan di ekosistemnya; yang kedua memiliki satu aset di setiap bursa dan dompet kripto. Kami percaya, melakukan integrasi vertikal secara membabi buta dan terlibat dalam perlombaan senjata yang mahal akan menjadi kesalahan.

Aritmatika Buku Pendapatan

Model bisnis Circle saat ini sederhana: $770 miliar USDC beredar, menghasilkan tingkat pengembalian aset cadangan sekitar 4,1%, di mana sebagian besar mengalir ke Coinbase berdasarkan perjanjian distribusi. Pendapatan penuhnya pada tahun 2025 adalah $2,75 miliar.

Analis memperkirakan pendapatan tahun 2026 sekitar $3,2 miliar, yang berarti pertumbuhan sekitar 15%. Dibandingkan dengan pertumbuhan 64% tahun lalu, angka ini tampak cukup moderat, mencerminkan dua tantangan realitas:

- Penurunan suku bunga menekan hasil aset cadangan;

- Undang-Undang GENIUS memberlakukan batasan tentang bagaimana berbagi pendapatan cadangan dengan mitra distribusi, membuat perjanjian kerja sama dengan Coinbase menghadapi tinjauan regulasi.

Produk baru harus dipahami dalam konteks ini. Circle memperkirakan pendapatan non-cadangan tahun 2026 sebesar $150 hingga $170 juta, meskipun lebih tinggi dari $110 juta pada tahun 2025, masih kurang dari 6% dari total pendapatan. Biaya transaksi Arc, pendapatan pengembang dari Agent Stack, serta biaya CPN (Jaringan Pembayaran Circle) saat ini berada pada tahap yang sangat awal. Untuk mencapai penilaian ulang dari "alat perantara suku bunga" ke "platform infrastruktur dasar", lini bisnis ini tidak hanya perlu tumbuh dalam nilai absolut, tetapi juga perlu menunjukkan peningkatan substansial dalam proporsi pendapatan. Dari lintasan saat ini, cerita Circle berjalan lebih cepat daripada angka keuangannya.

Pergerakan saham juga mencerminkan tarik ulur ini. CRCL IPO pada Juni 2025 dengan harga $31, pernah melonjak sementara mendekati $300, kemudian turun dan stabil di sekitar $114. Setelah rilis laporan kuartal pertama, JPMorgan menaikkan target harga menjadi $155, Needham menjadi $150, sedangkan Deutsche Bank memberikan $101. Konsensus pasar tertahan pada kisaran $125 hingga $130, yang berarti ruang naik sangat hati-hati dibandingkan level saat ini.

Bullish dan Bearish

Logika bullish membutuhkan tiga kondisi terpenuhi secara bersamaan:

- Pertumbuhan sirkulasi USDC cukup cepat untuk mengimbangi tekanan penurunan hasil cadangan;

- Arc dapat menghasilkan pendapatan biaya yang signifikan, dan sebagian menggantikan atau membebaskan diri dari perjanjian kerja sama dengan Coinbase;

- Agent Stack dapat menetapkan posisinya sebagai infrastruktur dasar di bidang pembayaran agen, sebelum Stripe menggilingnya dengan skala.

Jika ketiga poin ini tercapai, Circle akan berhasil bertransformasi menjadi perusahaan infrastruktur pembayaran, di mana kelipatan valuasinya akan didorong oleh volume transaksi dan efek jaringan, bukan dibatasi oleh siklus suku bunga Federal Reserve.

Logika bearish jauh lebih sederhana:

Laju penurunan suku bunga lebih cepat daripada pertumbuhan sirkulasi; perjanjian dengan Coinbase mengurangi saluran distribusi selama proses restrukturisasi, tetapi gagal mengganti volume transaksi secara efektif; Arc gagal memindahkan porsi USDC yang cukup ke rantainya sendiri; Stripe atau Ramp meluncurkan infrastruktur agen yang lebih baik dengan biaya lebih rendah, menyelesaikan pengepungan terhadap Circle.

Pengumuman Circle ini dalam arah strategisnya jelas merupakan langkah yang tepat. Namun untuk saat ini, mereka masih hanya chip dan taruhan, belum berubah menjadi bisnis yang sebenarnya. Circle meminta investor membayar premi untuk nilai opsi ketiga yang terpenuhi secara bersamaan ini, sementara model bisnis intinya sedang menghadapi tantangan struktural yang nyata. Permintaan ini tidak bisa dikatakan tidak masuk akal—hanya saja pada level valuasi saat ini, tampak agak mahal.