Penulis Asli: Todd Wenning

Kompilasi Asli: Deep Tide TechFlow

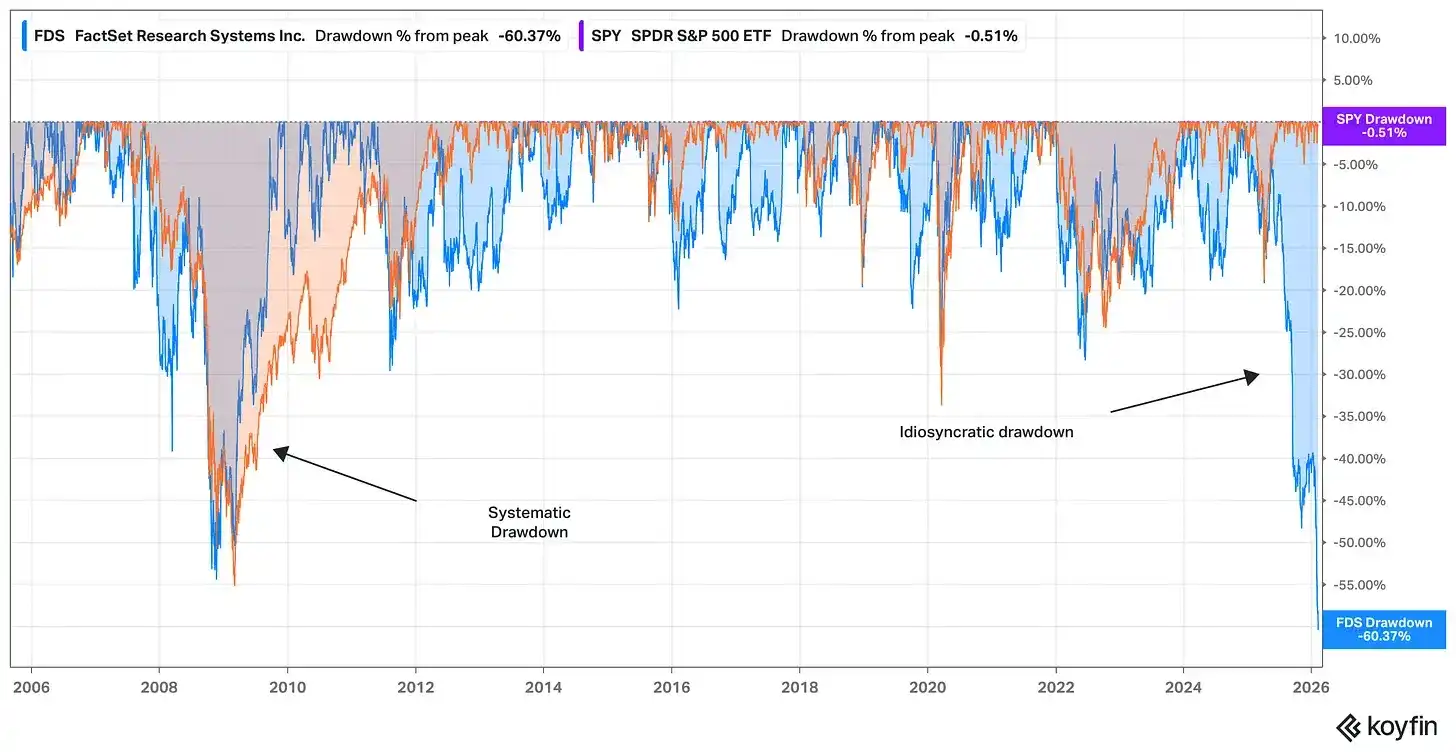

Panduan: Teori keuangan akademis membagi risiko menjadi risiko sistematis dan risiko idiosinkratik. Demikian pula, penarikan saham juga dibagi menjadi dua: penarikan sistematis yang digerakkan oleh pasar (seperti krisis keuangan 2008) dan penarikan idiosinkratik spesifik perusahaan (seperti jatuhnya saham perangkat lunak yang disebabkan oleh kekhawatiran AI saat ini).

Todd Wenning menggunakan FactSet sebagai contoh untuk menunjukkan: selama penarikan sistematis, Anda dapat memanfaatkan keunggulan perilaku (bersabar menunggu pasar pulih); tetapi selama penarikan idiosinkratik, Anda memerlukan keunggulan analitis—visi Anda tentang perusahaan dalam sepuluh tahun ke depan harus lebih akurat daripada pasar.

Di tengah gempuran AI terhadap saham perangkat lunak saat ini, investor harus membedakan: apakah ini kepanikan pasar sementara, atau parit pertahanan perusahaan benar-benar runtuh?

Jangan menggunakan solusi perilaku yang tumpul untuk menyelesaikan masalah yang memerlukan analisis yang halus.

Teks lengkap sebagai berikut:

Teori keuangan akademis menganggap ada dua jenis risiko: sistematis dan idiosinkratik.

- Risiko sistematis adalah risiko pasar yang tidak dapat dihindari. Ini tidak dapat dihilangkan melalui diversifikasi, dan ini adalah satu-satunya jenis risiko yang Anda dapatkan kompensasinya.

- Di sisi lain, risiko idiosinkratik adalah risiko spesifik perusahaan. Karena Anda dapat membeli portofolio diversifikasi bisnis yang tidak terkait dengan murah, Anda tidak akan mendapat kompensasi untuk mengambil risiko jenis ini.

Kita bisa membahas teori portofolio modern lain kali, tetapi kerangka sistematis-idiosinkratik sangat membantu untuk memahami berbagai jenis penarikan (penurunan persentase dari puncak ke lembah investasi) dan bagaimana kita sebagai investor harus menilai peluang.

Sejak kita mengambil buku investasi nilai pertama, kita diajarkan untuk memanfaatkan Tuan Pasar yang frustasi saat penjualan saham. Jika kita tetap tenang saat dia kehilangan akal sehat, kita akan membuktikan diri sebagai investor nilai yang tabah.

Tetapi tidak semua penarikan sama. Beberapa digerakkan oleh pasar (sistematis), sementara yang lain spesifik perusahaan (idiosinkratik). Sebelum Anda mengambil tindakan, Anda perlu tahu jenis mana yang Anda lihat.

Dihasilkan oleh Gemini

Penjualan saham perangkat lunak baru-baru ini karena kekhawatiran AI menggambarkan hal ini. Mari kita lihat sejarah penarikan 20 tahun antara FactSet (FDS, biru) dan S&P 500 (diukur melalui ETF SPY, oranye).

Sumber: Koyfin, per 12 Februari 2026

Penarikan FactSet selama krisis keuangan terutama bersifat sistematis. Pada tahun 2008/09, seluruh pasar khawatir tentang ketahanan sistem keuangan, dan FactSet juga tidak kebal dari kekhawatiran ini, terutama karena menjual produk kepada profesional keuangan.

Saat itu, penarikan saham kurang berkaitan dengan parit ekonomi FactSet, dan lebih tentang apakah parit FactSet akan penting jika sistem keuangan runtuh.

Penarikan FactSet tahun 2025/26 adalah kebalikannya. Di sini, kekhawatiran hampir sepenuhnya terfokus pada parit FactSet dan ruang pertumbuhannya, serta kekhawatiran umum tentang kemampuan AI yang dipercepat mengganggu kekuatan penetapan harga industri perangkat lunak.

Dalam penarikan sistematis, Anda dapat membuat taruhan arbitrase waktu dengan lebih masuk akal. Sejarah menunjukkan bahwa pasar cenderung pulih, perusahaan dengan parit yang utuh bahkan mungkin lebih kuat dari sebelumnya, jadi jika Anda bersedia dan mampu bersabar saat orang lain panik, Anda dapat memanfaatkan nafsu yang kuat untuk memanfaatkan keunggulan perilaku.

Foto oleh Walker Fenton di Unsplash

Namun, dalam penarikan idiosinkratik, pasar memberi tahu Anda bahwa ada yang salah dengan bisnis itu sendiri. Khususnya, ini mengisyaratkan bahwa nilai akhir bisnis semakin tidak pasti.

Oleh karena itu, jika Anda berharap memanfaatkan penarikan idiosinkratik, Anda perlu memiliki keunggulan analitis di samping keunggulan perilaku.

Untuk berhasil, Anda perlu memiliki visi tentang bagaimana perusahaan akan terlihat dalam sepuluh tahun ke depan yang lebih akurat daripada yang saat ini diisyaratkan oleh harga pasar.

Bahkan jika Anda sangat mengenal suatu perusahaan, ini tidak mudah dilakukan. Saham biasanya tidak turun 50% relatif terhadap pasar tanpa alasan. Banyak pemegang yang sebelumnya stabil—bahkan mungkin beberapa investor yang Anda hormati karena penelitian mendalam mereka—harus menyerah agar hal ini terjadi.

Jika Anda akan turun tangan sebagai pembeli selama penarikan idiosinkratik, Anda perlu memiliki jawaban untuk menjelaskan mengapa investor yang pada dasarnya berpengetahuan dan bijaksana ini salah menjual, dan mengapa visi Anda benar.

Hanya ada garis tipis antara keyakinan dan kesombongan.

Baik Anda memegang saham yang mengalami penarikan, atau ingin memulai posisi baru di dalamnya, penting bagi Anda untuk memahami jenis taruhan apa yang Anda lakukan.

Penarikan idiosinkratik dapat menggoda investor nilai untuk mulai mencari peluang. Sebelum Anda mengambil risiko, pastikan Anda tidak menggunakan solusi perilaku yang tumpul untuk memecahkan masalah yang memerlukan analisis yang halus.

Tetap sabar, tetap fokus.

Todd