Penulis: Eddie Xin, Kepala Analis Grup OSL

"Mereka selama ini mempermainkan kita (They were fcking us the whole time)".

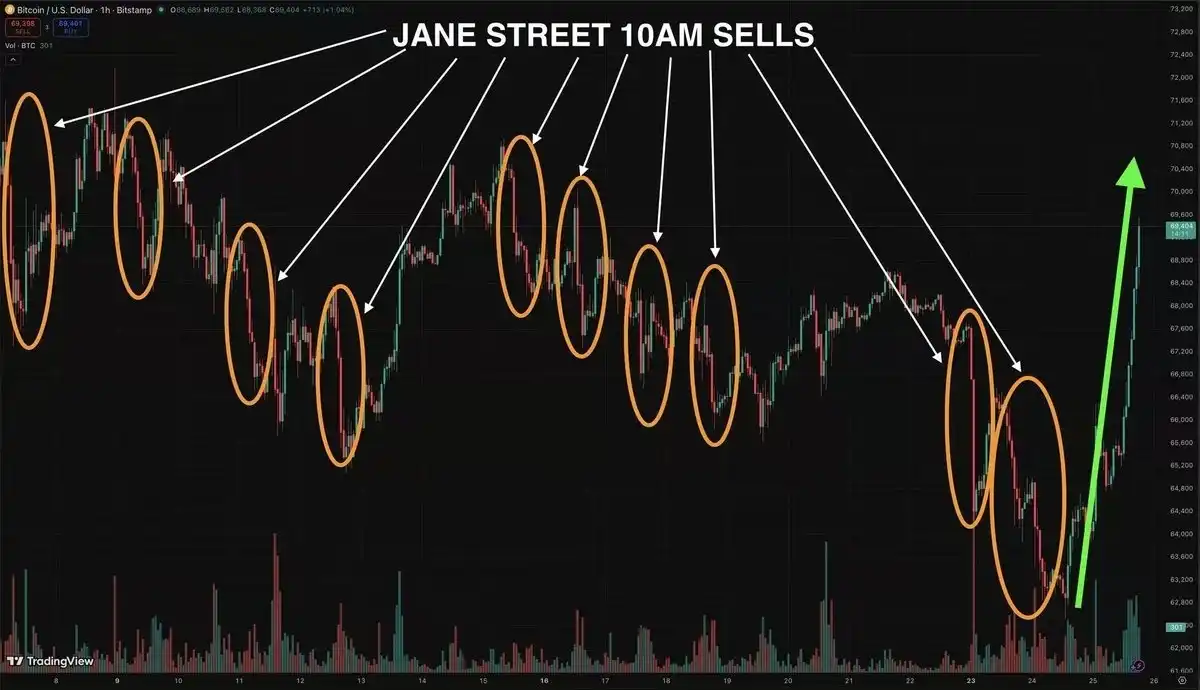

Umpatan yang beredar di Reddit dan CT (Crypto Twitter) setelah gugatan hukum ini, disertai dengan tekanan short squeeze epik dengan likuidasi lebih dari $2400 miliar, mengarahkan kemarahan pasar pada target yang sama: Jane Street Capital.

Pukul 10 pagi, titik beku likuiditas pasar Asia selama berbulan-bulan, dengan dakwaan dari Departemen Kehakiman AS, akhirnya membuka selubung gunung es. Semuanya berawal dari Jane Street Capital, market maker top Wall Street yang didirikan tahun 2000, yang dituduh melakukan arbitrase ETF secara terarah di pasar, antara posisi spot dan derivatif, dengan memanfaatkan mekanisme penerbitan dan penebusan (Creation & Redemption) ETF spot, menggelar "sulap" yang berlangsung selama berbulan-bulan.

Sampai selembar surat gugatan mendorong kontroversi ini ke ranah publik, diskusi seputar mekanisme arbitrase ETF dan struktur penemuan harga dengan cepat memanas, pasar kemudian memantul dengan keras, muncul tekanan short squeeze (pemerasan short) epik dengan skala likuidasi lebih dari 2400 miliar dolar AS.

Tapi apakah Jane Street benar-benar dalang yang menekan tombol penindasan? Ini setidaknya adalah pertanyaan senilai 10 miliar dolar.

I. Apakah Jane Street Benar-Benar Menekan Harga BTC?

Pertanyaan ini layak mendapat jawaban yang akurat. Hal terpenting yang pertama harus dipahami adalah, ini sebenarnya bukan hanya tentang Jane Street.

Ini adalah masalah tentang karakteristik struktural arsitektur ETF Bitcoin, yang berlaku sama untuk setiap Peserta Terotorisasi (Authorized Participant, disingkat AP) dalam ekosistem. Hanya untuk IBIT BlackRock saja, daftar ini mencakup Jane Street Capital, JP Morgan, Macquarie, Virtu Americas, Goldman Sachs, Citadel Securities, Citigroup, UBS, dan Bank of Nederland.

Peran lembaga-lembaga ini memang sangat disalahpahami oleh pihak luar, bahkan di antara veteran industri yang berpengalaman, dan sebelum menarik kesimpulan apa pun, kesalahpahaman ini layak untuk dikoreksi.

Hal pertama yang perlu diketahui tentang AP adalah bahwa mereka menempati pengecualian marginal dalam kerangka regulasi Reg SHO (peraturan regulator short selling telanjang SEC AS). Misalnya, Reg SHO mengharuskan penjual short untuk meminjam saham (melokalisir saham) sebelum melakukan short selling, tetapi AP mendapatkan pengecualian berkat hak kontraktual mereka untuk berpartisipasi dalam penerbitan dan penebusan.

Meski terdengar prosedural, konsekuensi praktisnya signifikan. Ini berarti AP mana pun dapat secara sewenang-wenang membuat份额 (unit) — tanpa biaya peminjaman saham, tanpa penggunaan modal yang terikat dengan short selling dalam arti tradisional, dan selain jangka waktu komersial yang wajar, tidak ada batas waktu penutupan yang keras.

Inilah area abu-abunya: Sebuah pengecualian regulasi yang dirancang untuk market making ETF yang tertib, secara struktural, tidak dapat dibedakan dari arbitrase regulasi dengan durasi yang tak tertandingi. Pengecualian ini bukan milik eksklusif satu perusahaan. Ini adalah prasyarat untuk menjadi anggota klub AP.

II. Apa Arti Pengecualian AP Ini?

Biasanya, jika IBIT diperdagangkan di bawah Nilai Aktiva Bersih (NAV)-nya, Anda akan mengharapkan pembeli arbitrase turun tangan, menebus份额 menjadi Bitcoin, dan menghapus perbedaan harga. Tetapi AP mana pun adalah pembeli arbitrase itu sendiri, mereka mengontrol pipanya, yang berarti motivasi mereka untuk menghapus perbedaan harga ini berbeda dengan meja perdagangan pihak ketiga yang tidak memiliki hak penerbitan dan penebusan.

Terdengar rumit, tetapi akan lebih mudah dipahami dengan sebuah analogi sederhana:

Lapisan Pertama: Apa itu "Menghapus Perbedaan Harga" yang Normal?

Bayangkan ada sebuah blind box (ini adalah ETF IBIT) di pasaran, semua orang tahu di dalam blind box ada kupon penukaran Bitcoin senilai 100 yuan (ini adalah Nilai Aktiva Bersih/NAV). Tetapi hari ini pasar panik, harga blind box turun menjadi 95 yuan.

Jika mengikuti logika normal, pedagang yang cerdik (pembeli arbitrase) pasti akan membeli blind box dengan gila-gilaan seharga 95 yuan, lalu pergi ke pihak resmi untuk membukanya, menukarnya dengan Bitcoin senilai 100 yuan, dan menjualnya, mendapatkan untung bersih 5 yuan.

Dan justru karena semua orang berebut membeli blind box untuk arbitrase, harga blind box akan cepat terdorong naik oleh pembelian, kembali ke 100 yuan. Inilah yang disebut "menghapus perbedaan harga".

Lapisan Kedua: AP dengan "Jalur Monopoli"

Tapi dalam dunia nyata ETF Bitcoin, perusahaan perdagangan biasa dan retail investor tidak berhak pergi ke pihak resmi untuk "membuka blind box" (artinya tidak memiliki hak penerbitan dan penebusan), hanya beberapa investment bank besar Wall Street yang memiliki hak istimewa (AP) yang dapat melakukan ini, artinya, AP memonopoli satu-satunya jalur untuk menukar ETF dengan Bitcoin nyata (mereka mengontrol pipanya).

Lapisan Ketiga: Mengapa AP Tidak Bermain Sesuai Aturan Arbitrase?

Jika itu adalah pedagang pihak ketiga biasa, melihat perbedaan harga bebas risiko 5 yuan ini, pasti langsung bertindak. Tapi AP berbeda, mereka akan menghitung账 yang lebih cerdik: "Lagipula hanya saya yang bisa membuka blind box, buat apa buru-buru? Jika saya sengaja tidak menarik harga kembali ke 100 yuan, tetapi memanfaatkan ilusi harga rendah 95 yuan ini untuk melakukan short atau long di kasino lain (misalnya pasar futures Bitcoin), saya mungkin bisa赚 20 yuan!"

Disimpulkan dalam satu kalimat: Pasar awalnya memiliki mekanisme koreksi otomatis (jika turun terlalu banyak akan ada yang membeli untuk arbitrase dan mendorong harga naik). Namun, karena "saklar satu-satunya" yang menjalankan mekanisme koreksi ini ada di tangan AP, dan AP menemukan bahwa "tidak mengoreksi, mempertahankan selisih harga" memungkinkan mereka赚 lebih banyak di tempat lain,所以他们根本没有动力去把价格拉回正常水平 (Jadi mereka sama sekali tidak memiliki motivasi untuk menarik harga kembali ke level normal).

Retail investor menunggu dengan sedih pasukan arbitrase untuk menyelamatkan harga, tanpa tahu bahwa satu-satunya pasukan arbitrase (AP) justru sedang memanfaatkan selisih harga ini untuk赚 uang di pasar lain.

III. Masalahnya Bukan di Jane Street, Melainkan pada Arsitektur AP

Eksposur risiko short IBIT pada prinsipnya dapat di-lindung nilai (hedge) dengan membeli spot Bitcoin, tetapi ini bukan keharusan, selama instrumen yang dipilih menjaga korelasi yang erat.

Pengganti yang jelas adalah futures BTC, terutama mengingat efisiensi modal mereka. Ini sebenarnya berarti, jika instrumen lindung nilai adalah futures dan bukan spot, maka spot tidak pernah dibeli, dan karena pembeli arbitrase alami memilih untuk tidak membeli spot, kesenjangan harga ini tidak dapat ditutup melalui mekanisme arbitrase alami.

Perlu dicatat, basis spot/futures itu sendiri adalah tema bagi seluruh kelompok trader basis, yang berdedikasi untuk menjaga hubungan ini tetap erat. Tetapi setiap pemisahan antara instrumen lindung nilai dan aset dasar, memperkenalkan risiko basis tidak murni (dirty basis risk), risiko ini terus menumpuk di seluruh struktur — dan dalam kondisi tekanan, risiko basis adalah tempat dislokasi pasar muncul.

Potongan teka-teki terakhir menyangkut persetujuan SEC baru-baru ini untuk penerbitan dan penebusan in-kind (secara fisik). Dalam rezim cash-only (hanya tunai) sebelumnya, AP diharuskan menyerahkan tunai kepada fund, kemudian custodian menggunakan tunai ini untuk membeli spot Bitcoin. Tindakan pembelian ini adalah pengatur struktural — sebagai konsekuensi mekanis dari penerbitan, ini memaksa pembelian spot.

Penerbitan dan penebusan in-kind sepenuhnya menghilangkan hal ini. Sekarang AP mana pun dapat langsung menyerahkan Bitcoin, sumber perolehannya, waktu, dan counterparty dapat dipilih sendiri oleh mereka: meja perdagangan over-the-counter (OTC desks), negosiasi harga, meminimalkan dampak pasar.

Interpretasi paling luas dari fleksibilitas ini adalah, AP dapat mempertahankan posisi derivatif, yang bertujuan untuk memungut biaya pendanaan (funding rate) atau keuntungan volatilitas dalam jendela waktu antara pembentukan short dan penyelesaian pengiriman fisik — sambil memastikan setiap langkah individual masih sesuai dengan definisi aktivitas AP yang sah.

Dan inilah inti masalahnya. Awalnya terlihat seperti aktivitas market making normal, akhirnya juga terlihat seperti aktivitas market making normal, justru proses di tengah sulit untuk dikategorikan dengan jelas. Ini bukan tuduhan terhadap perusahaan tunggal mana pun. Setiap AP dalam daftar IBIT, dan selanjutnya setiap AP dari setiap ETF Bitcoin, beroperasi dalam kerangka struktural yang sama, menikmati pengecualian yang sama, dan karenanya memiliki kemampuan teoritis yang sama. Apakah ada di antara mereka yang menggunakan kemampuan ini dengan cara yang berjalan di tepi aktivitas kolaboratif, pertanyaan ini sepenuhnya berada dalam ruang lingkup "perjanjian berbagi pemantauan" yang diminta SEC saat menyetujui ETF.

Apakah perjanjian ini cukup untuk menangkap perilaku yang secara bersamaan menjangkau pasar spot, futures, dan ETF (bahkan termasuk venue perdagangan lepas pantai/offshore), masih merupakan pertanyaan yang benar-benar terbuka.

Singkatnya, Jane Street hanya didorong ke sorotan lampu. Masalah yang sebenarnya terkubur dalam di arsitektur底层 ETF Bitcoin yang dirancang oleh veteran Wall Street sendiri. Tidak ada AP yang secara eksplisit menekan harga Bitcoin, struktur AP yang mampu ditekan adalah integritas mekanisme penemuan harga itu sendiri, dan ini mungkin dampaknya jauh lebih深远 daripada yang pertama.

Jadi, pertanyaan yang benar-benar layak ditanyakan, bukanlah apakah perusahaan tertentu adalah penjahat, tetapi apakah kerangka regulasi yang dibangun untuk keuangan tradisional abad ke-20, cocok untuk meng-hosting aset新兴 abad ke-21 yang "nilainya terletak pada tidak dikendalikan oleh lembaga regulasi"?

Ini mungkin biaya kuliah yang harus dibayar pasar crypto memasuki "era institusi besar", bagaimanapun kita虽然 mendambakan irigasi likuiditas Wall Street,却并不希望被动接受他们利用监管豁免权构建的黑盒游戏 (tetapi tidak ingin secara pasif menerima permainan kotak hitam yang mereka bangun dengan memanfaatkan hak pengecualian regulasi).

Ini bukan hanya jawaban tentang Jane Street, tetapi更是 pertanyaan ultimate era ETF Bitcoin.