Regulasi DeFi kembali menjadi berita utama karena industri kripto dan Wall Street tidak sepakat mengenai 'pengecualian inovasi' yang diusulkan untuk aset yang ditokenisasi.

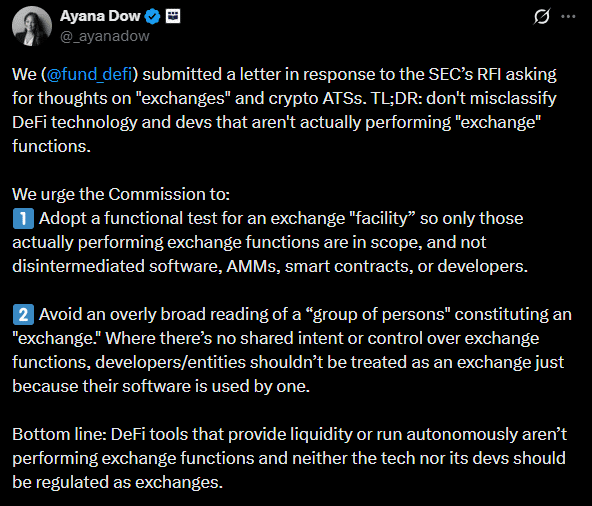

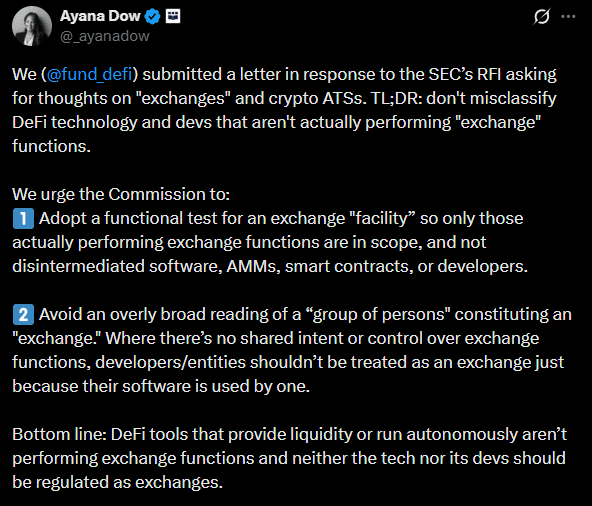

Pada tanggal 1 April, kelompok advokasi DeFi, DeFi Education Fund (DEF), menulis kepada SEC dengan argumen bahwa protokol terdesentralisasi tidak boleh 'salah diklasifikasikan sebagai perantara' seperti bursa tradisional yang terpusat.

Ayan Dow, petugas hukum di DEF, menambahkan,

Alat DeFi yang menyediakan likuiditas atau berjalan secara otonom tidak menjalankan fungsi bursa, dan baik teknologinya maupun pengembangnya tidak boleh diatur sebagai bursa.

Menurut kelompok advokasi tersebut, aplikasi non-custodial apa pun tidak termasuk dalam definisi hukum perantara atau bursa. Selain itu, mengklasifikasikan pengembang sebagai perantara, padahal mereka tidak mengendalikan 'platform non-custodial' yang mereka bangun, akan memberatkan mereka dengan beban regulasi yang sangat besar.

Oleh karena itu, kelompok advokasi tersebut menekankan bahwa ruang lingkup regulasi DeFi yang disarankan harus mengecualikan perangkat lunak yang tidak memiliki perantara, pembuat pasar otomatis (AMM), kontrak pintar, dan pengembang yang tidak memegang kendali.

Wall Street Menentang Pengecualian Hukum untuk DeFi

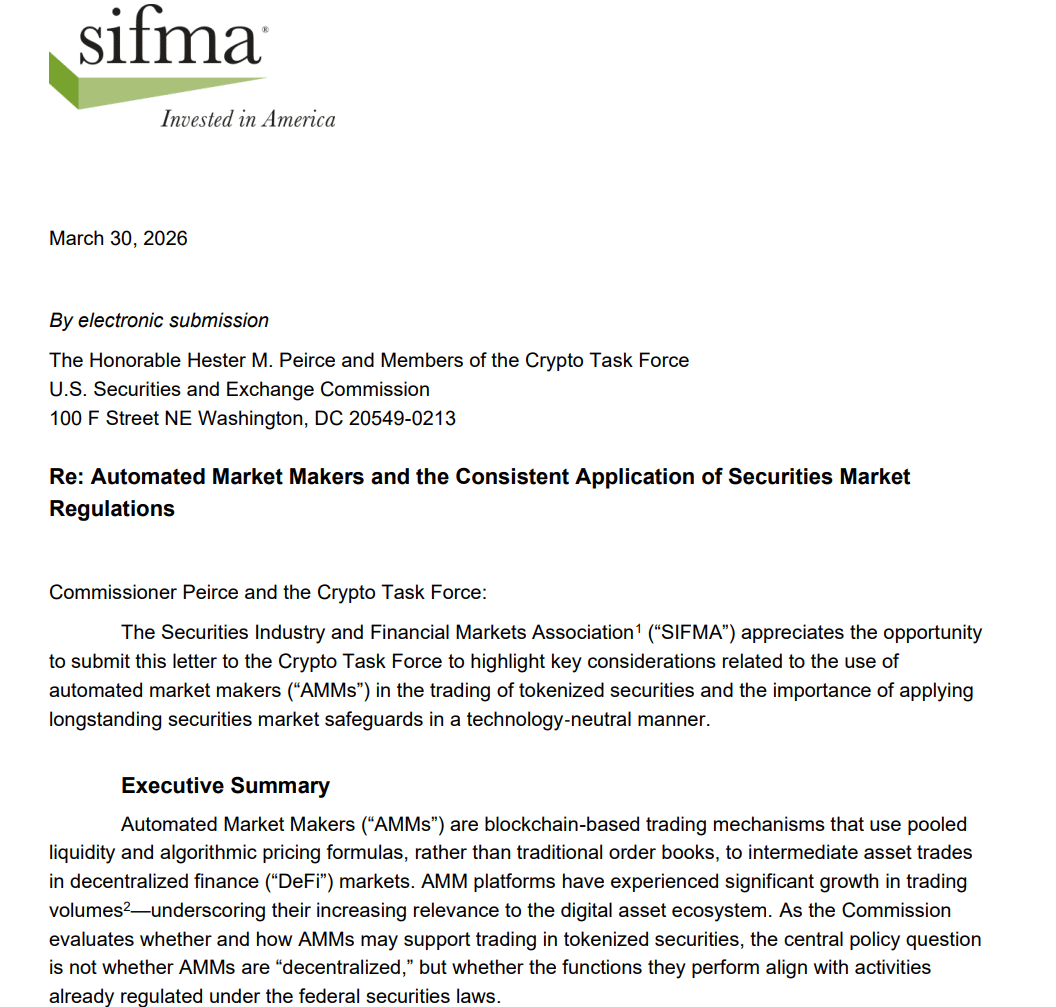

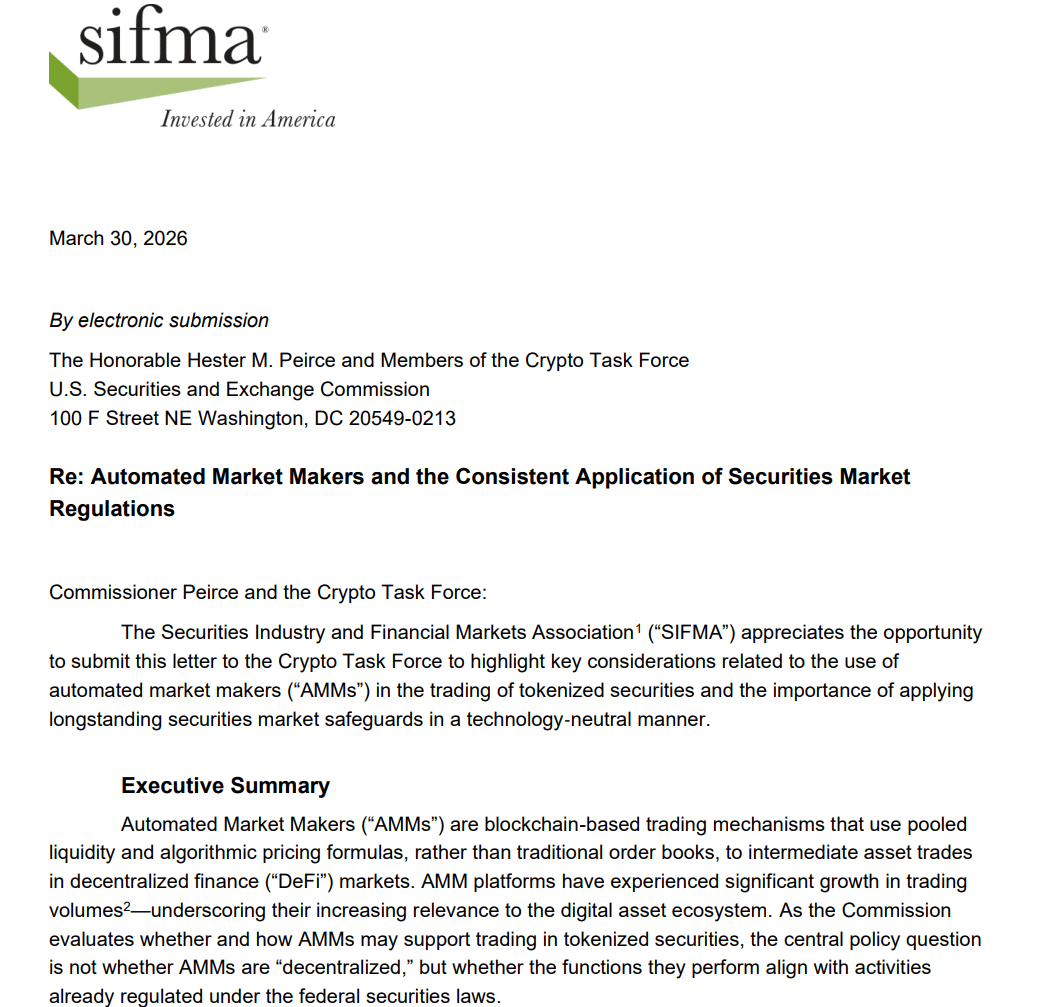

Surat DEF juga merupakan tanggapan untuk SIFMA (Securities Industry and Financial Markets Association). Kelompok payung TradFi baru-baru ini berargumen bahwa SEC harus mengatur AMM, dengan menyebut risiko terhadap perlindungan investor.

Menurut SIFMA, SEC harus mengatur AMM dan platform DeFi berdasarkan fungsi mereka dalam mendukung perdagangan sekuritas yang ditokenisasi. Dan bukan berdasarkan apakah mereka terdesentralisasi, seperti yang diusulkan oleh pendukung DeFi.

SIFMA percaya bahwa Komisi harus menjaga netralitas teknologi dengan mengatur AMM berdasarkan fungsi pasar mereka, bukan arsitektur protokol.

Posisi SIFMA menggema posisi Citadel Securities. Tahun lalu, Citadel menyerukan regulasi ketat untuk platform DeFi yang menangani sekuritas yang ditokenisasi.

Penentangan SIFMA dan Citadel terhadap DeFi yang tidak diatur bisa jadi merupakan kekhawatiran yang tulus, mengingat penipuan dan kerugian yang terlihat di sektor ini di masa lalu. Bagi Wall Street, kepatuhan harus berlaku untuk semua orang yang menangani sekuritas yang ditokenisasi.

Namun, Citadel mendapatkan sebagian besar pendapatannya dari menjadi perantara terpusat, terutama untuk platform eceran seperti Robinhood. Akibatnya, DEF memandang penentangan Wall Street dimotivasi oleh potensi gangguan teknologi DeFi (menghilangkan perantara) terhadap kepentingan bisnisnya.

Tinggal menunggu bagaimana SEC akan menangani kepentingan yang bersaing ini sambil tetap mendukung inovasi dalam kerangka 'pengecualian' yang akan datang untuk sekuritas yang ditokenisasi.

Ringkasan Akhir

- Kelompok advokasi DeFi Education Fund (DEF) telah menentang dorongan SIFMA untuk mengatur AMM dan platform DeFi non-custodial lainnya

- Namun, SIFMA mengklaim sebagian besar platform 'terdesentralisasi' menimbulkan risiko perlindungan investor.