Dari sudut pandang pasar, suasananya cenderung bearish secara kolektif. Di grup-grup trading yang hanya mengandalkan analisis teknikal, sudah ada yang memprediksi harga turun di bawah $50.000. Para peneliti juga cukup pesimis, umumnya menganggap inovasi yang benar-benar bagus sudah sulit dihasilkan, dan perhatian serta dana banyak tersedot ke lingkaran AI.

Strategi yang dibahas minggu lalu adalah, melepas sebagian besar aset altcoin dan beralih ke aset utama, terutama BTC dan ETH. Untuk aset altcoin, hanya menyisakan beberapa proyek yang memiliki bisnis arus kas, seperti AAVE, LINK, dan sejenisnya. Public chain dan L2 hampir semuanya sudah ditukar ke ETH.

Dibandingkan dengan siklus sebelumnya, saya merasa diri saya menjadi sangat konservatif. Setelah bear market LUNA, saya banyak membeli altcoin di harga rendah. Meskipun akhirnya untung secara keseluruhan, dan bahkan menyaksikan proyek seperti AAVE bangkit kembali, saya juga mengalami terlalu banyak kisah yang berakhir nol.

Situasi siklus ini agak berbeda. Saya rasa altcoin yang terpukul secara tidak adil sudah sangat sedikit. Kemampuan menghitung dan mengevaluasi pasar telah meningkat sangat pesat, "mencari harta karun" tidak semudah dulu.

Terutama di siklus ini ada banyak proyek tanpa bisnis nyata, juga proyek-proyek reinkarnasi yang hanya untuk menyelesaikan tugas pendanaan sebelumnya. Proyek-proyek seperti ini sangat berbahaya.

Tentu saja jika ada peluang bagus, saya akan tetap membeli, tapi saat ini hampir tidak terlihat.

Terima kasih telah membaca CM's DeFi! Berlangganan gratis untuk menerima postingan baru dan mendukung pekerjaan saya.

2. Kontroversi Kekuasaan Governance Aave DAO vs Aave Labs

Belakangan ini ramai diperdebatkan, saya sudah menulis artikelnya, disarankan untuk dibaca. Di balik ini juga terdapat dilema governance yang dihadapi seluruh industri.

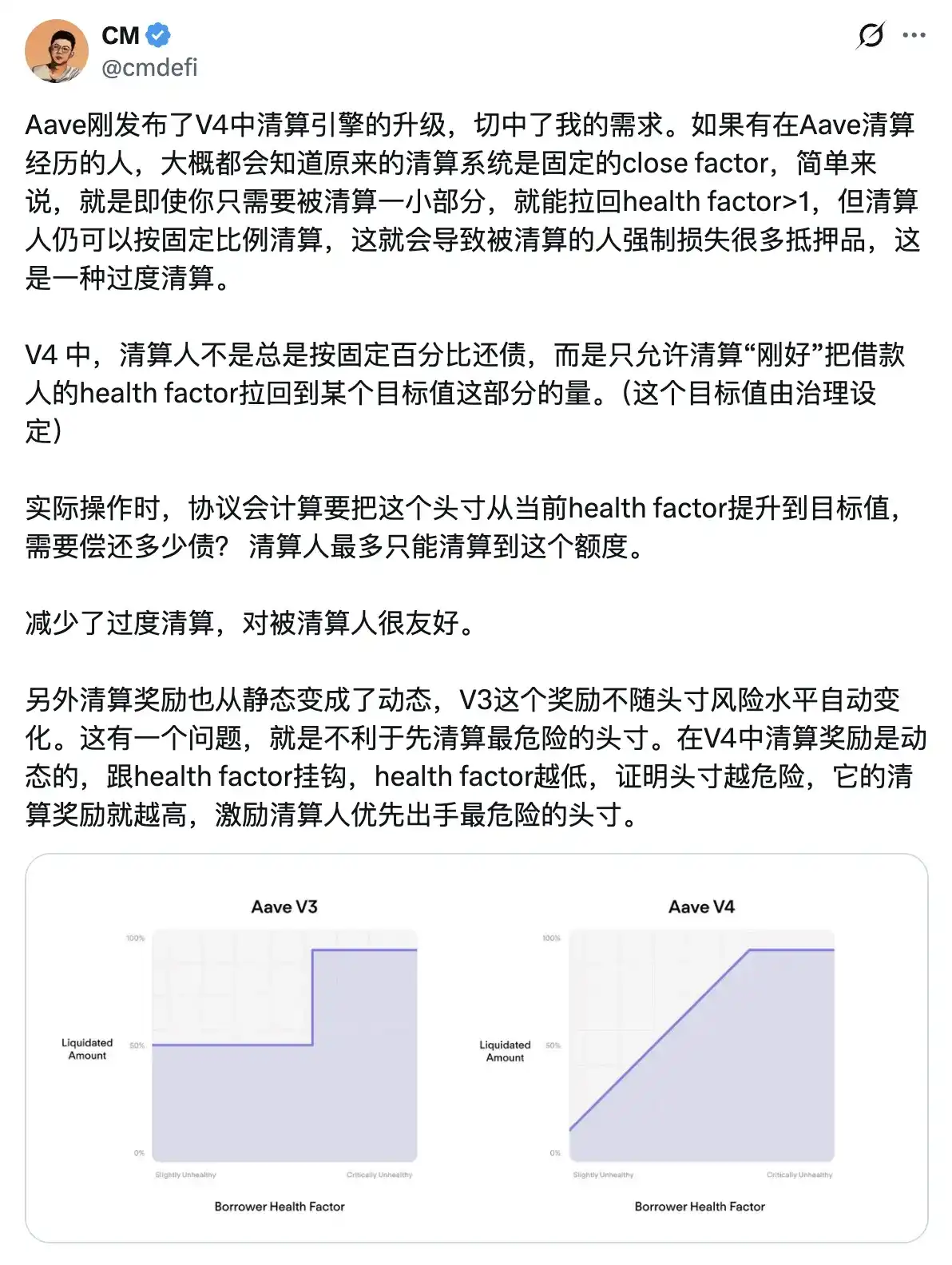

3. Aave V4 Memperbarui Mekanisme Likuidasi, Mengurangi Likuidasi Berlebihan.

4. Tentang Public Chain Stablecoin yang Populer di Siklus Ini

Jalur ini saat ini agak canggung, interpretasi pasar juga bermasalah. Ketika Plasma baru diluncurkan, banyak yang mengira akan merebut pangsa public chain lain, mengambil alih porsi USDT. Namun pada kenyataannya, dampaknya terhadap Ethereum, Tron sangat kecil. Meskipun memberikan banyak imbalan token, mereka tidak berhasil merebut pangsa pasar yang signifikan.

Narasi sebenarnya dari jalur ini adalah membuka pasar stablecoin di luar lingkaran ini. Lagipula, dalam lingkungan dimana undang-undang stablecoin yang compliant disetujui pada siklus ini, memulai bisnis stablecoin adalah jalur yang tepat waktu dan strategis. Tapi saat ini belum terlihat ada yang berhasil mewujudkan hal ini. Tentu saja kesulitannya juga besar. Saya rasa ini nantinya akan menjadi faktor kunci yang menguji sebuah L1 stablecoin, bukan terus-menerus berkompetisi di pasar stablecoin yang sudah ada.

5. Jalur Tokenisasi Saham dan RWA

DTCC disetujui oleh SEC untuk rencana tokenisasi aset. Berita ini sekali lagi menarik perhatian pasar terhadap jalur ini. Dari sudut pandang tren, SEC sudah bersikap sangat terbuka dan mendukung dalam memajukan hal ini, dan ada dokumen, detail, serta standarnya.

DTCC (Depository Trust & Clearing Corporation) adalah penyedia infrastruktur pasar keuangan terkemuka global, menangani lebih dari 90% transaksi saham, obligasi, dan treasury bond AS di seluruh dunia.

Pertama adalah beberapa standar yang didefinisikan dalam surat tanpa keberatan (no-action letter) SEC untuk "blockchain yang memenuhi syarat": (diringkas)

-

Keandalan dan Ketahanan: Jaringan blockchain harus menunjukkan keandalan dan ketahanan tinggi, termasuk evaluasi berdasarkan ketersediaan, kinerja, dan catatan gangguan sebelumnya, untuk mencegah gangguan operasional.

-

Dukungan Fungsi Kepatuhan: Hanya peserta DTCC yang dapat mendaftarkan dompet, dan bertanggung jawab penuh atas aktivitas dompet. Jaringan harus mendukung fungsi kesadaran kepatuhan, termasuk kontrol distribusi (mencegah transfer ke dompet tidak terdaftar) dan reversibilitas transaksi (mengizinkan DTCC melalui dompet root untuk memaksa konversi atau transfer, guna menangani "kondisi pembalikan" seperti entri kesalahan, token hilang, atau perilaku jahat).

-

Keteramatan: Bahkan jika menggunakan fitur privasi (seperti zero-knowledge proof), jaringan harus mengizinkan DTCC untuk mengamati semua transfer token secara langsung atau melalui teknologi pendukung.

-

Penyaringan Dompet: DTCC perlu menyaring dompet terdaftar sendiri, untuk memastikan sesuai dengan persyaratan Office of Foreign Assets Control (OFAC).

Tautan dokumen sumber saya tempel di sini → Klik untuk membaca

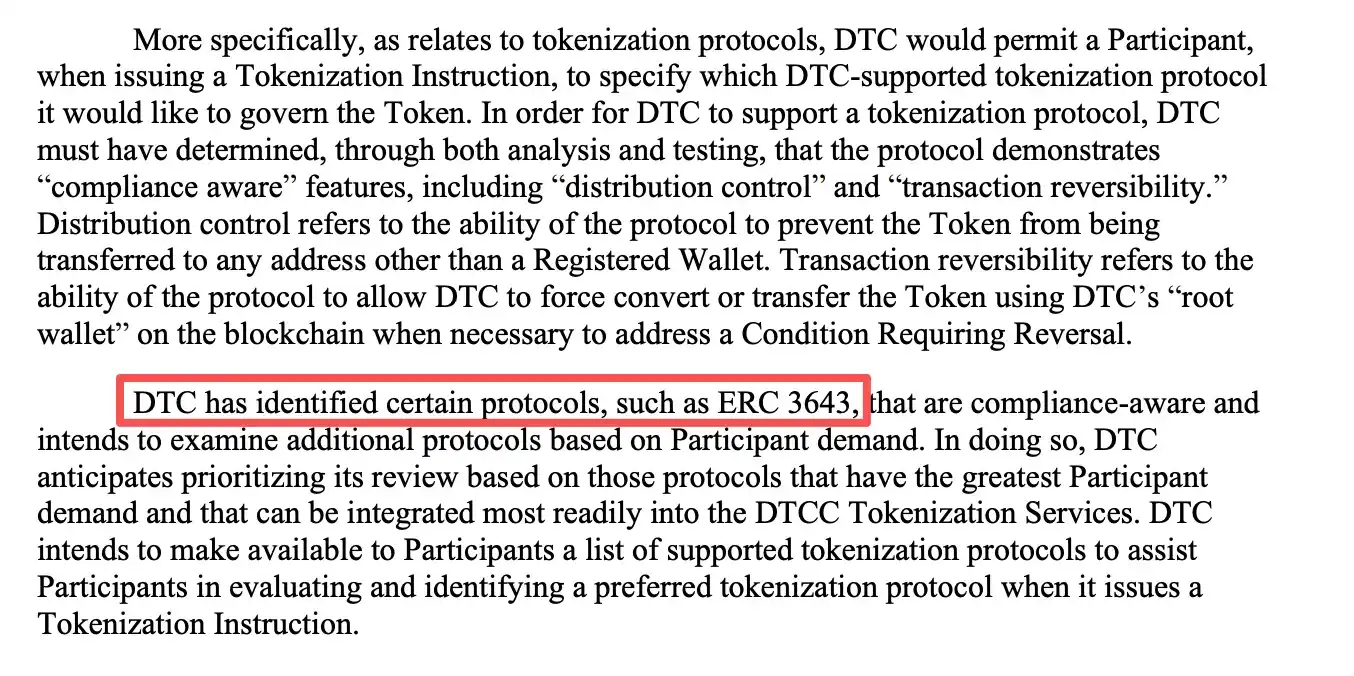

Di sini saya rasa jika memilih di antara public chain yang ada, saya masih menganggap Ethereum/L2 yang paling memenuhi, terutama karena teks asli SEC menyebutkan ERC-3643, yang secara eksplisit disebutkan dalam surat SEC sebagai contoh protokol kesadaran kepatuhan, mendukung kontrol distribusi dan reversibilitas transaksi. Selain itu, DTCC sebelumnya telah menggunakan Ethereum untuk proyek percontohan (Project Whitney 2020).

Selain itu, dampak terhadap proyek RWA yang ada, banyak interpretasi pasar yang negatif, tapi di sini ada kesalahan pemahaman. Interpretasi pribadi saya masih cenderung positif.

Pertama, hal ini dilayankan untuk klien institusi (terutama ditujukan untuk peserta DTC dan klien mereka, yang biasanya adalah institusi keuangan seperti bank, broker, dan manajer aset), tidak berhubungan langsung dengan retail. Jadi tidak bertentangan dengan produk tokenisasi saham yang ada seperti Ondo (di titik ini interpretasi pasar salah). Bagi klien institusi, peningkatannya adalah penyelesaian yang lebih cepat dan peningkatan efisiensi, membuka kemungkinan trading 24/7, dan dapat mengotomatiskan beberapa manajemen melalui smart contract (mengurangi intervensi manual).

Dari perspektif retail, penyelesaian institusi yang lebih cepat dan biaya lebih rendah, dapat menyebabkan broker (seperti Robinhood atau Fidelity) menurunkan biaya atau komisi, diteruskan ke retail. Ketika retail trading melalui produk institusi (seperti ETF atau reksa dana), mereka mungkin mengalami eksekusi order yang lebih cepat dan penemuan harga yang lebih baik. Demikian juga ketika menggunakan produk seperti Ondo, secara teoritis juga bisa diuntungkan, karena底层nya juga bergantung pada efisiensi eksekusi institusi off-chain.

Jadi hubungannya cukup rumit. SEC dari segi sikap mulai mendukung tokenisasi saam, secara teknis juga sudah mulai memajukan. Tapi untuk bisnis "area abu-abu" di chain seperti Ondo, belum jelas bagaimana regulasinya, sekaligus masih bisa untung di bawah kebijakan yang ada. Perkiraan saya untuk sementara masih dalam keadaan dibiarkan, mungkin akan berbeda setelah skalanya membesar, nanti dilihat lagi. Untuk saat ini, interpretasi saya adalah positif.

(Bulan ini, Komisi Sekuritas dan Bursa AS (SEC) secara resmi mengakhiri penyelidikan selama dua tahun terhadap Ondo Finance, dan mengonfirmasi tidak akan mengajukan tuduhan apa pun.)

6. Token Saham Ondo Dapat Mendukung Transaksi Tunggal Senilai $100.000 di Chain

Secara on-chain sebenarnya tidak ada pool likuiditas sebesar itu. Bagaimana cara kerjanya?

Mereka menggunakan cara yang sangat cerdik yaitu dengan mencetak stablecoin mereka sendiri, USDon. Kemudian ketika ada permintaan beli, langsung mencetak token saham, menggunakan USDon mereka sendiri sebagai jembatan, sehingga tidak memerlukan likuiditas dari luar, karena token saham dan USDon keduanya dikendalikan oleh mereka sendiri, secara teoritis likuiditasnya tidak terbatas. Sebaliknya, ketika ada yang menjual, mereka pertama-tama membakar token saham, lalu menurut harga Oracle ditukar menjadi USDon, kemudian ditukar menjadi aset on-chain yang diinginkan pengguna.

Tentang USDon, dari komposisinya, collateral-nya adalah dolar AS dan treasury bond serta aset likuid tinggi lainnya, ditempatkan di akun broker yang diatur. Di sisi on-chain, bersama USDC ditempatkan dalam kontrak Swapper. Ketika terjadi transaksi, USDon digunakan sebagai aset perantara.

Misalnya, membeli NVDAon, pengguna memasukkan USDC → swapper mengonversi menjadi USDon → menggunakan USDon untuk mencetak NVDAon, semua diselesaikan dalam satu transaksi.

Swapper adalah pool kontrak pintar, yang menampung likuiditas USDon dan USDC. Jika likuiditas mencukupi, konversi dapat dilakukan instan 1:1. Jika jumlahnya terlalu besar, melebihi batas likuiditas, harus menunggu, atau melakukan transaksi bertahap. Likuiditas kontrak ini dikelola oleh Ondo sendiri.

Secara teoritis, Ondo dapat memperbesar skala transaksi tunggal yang didukung dengan menyuntikkan lebih banyak USDon (atau USDC yang sesuai) ke dalam Swapper. Sebenarnya satu-satunya masalah di belakang adalah, jika permintaan naik, trading frekuensi tinggi mungkin akan mengekspos bottleneck Swapper. Ini cukup menguji kinerja on-chain, serta kemampuan Ondo dalam menyeimbangkan ulang dan mengelola Swapper.

Bagi Ondo, meskipun saat ini skema implementasinya yang terbaik, likuiditasnya juga terbaik, tapi tidak ada hubungannya dengan token ONDO. Sekaligus apakah proyek ini bisa berkembang, apakah akan ada masalah regulasi, juga tidak bisa dipastikan. Saat ini masih berada di "area abu-abu". Tapi jika Anda ingin mendukung narasi tokenisasi saham ini, maka Ondo seharusnya tidak bisa dihindari.

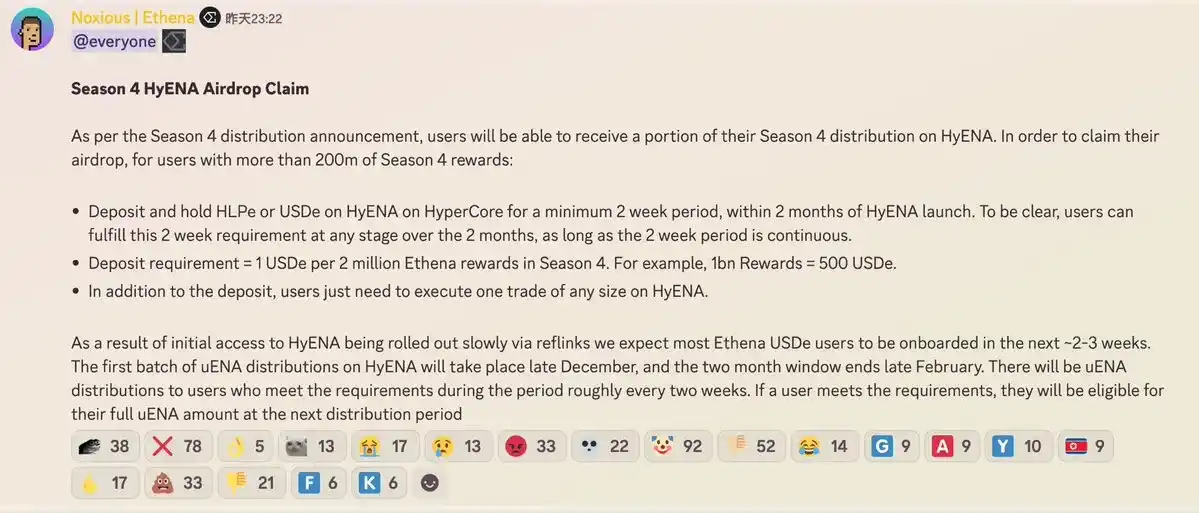

7. Ethena Memperbarui Airdrop Musim 4, Menambahkan Bagian Terkait HyENA

-

Untuk pengguna dengan imbalan lebih dari 200 juta, perlu melakukan deposit di HyENA dan memegang HLPe atau USDe setidaknya 2 minggu, dan harus berurutan. Jumlah deposit yang disyaratkan adalah setiap 2 juta imbalan setara dengan 1 USDe. Menurut batas bawah imbalan 200 juta, itu adalah 100 USDe.

-

Selain deposit, pengguna perlu melakukan satu transaksi berapa pun besarnya di HyENA. Imbalan diberikan dalam uENA (versi ENA di Hyper). Gelombang pertama dimulai pada akhir Desember, dengan periode waktu dua bulan, berlangsung hingga Februari berakhir. Artinya dalam periode 2 bulan ini, pilih sendiri waktu berurutan 2 minggu mana pun untuk deposit.

Sama dengan memaksa mengalirkan traffic ke HyENA. Ethena sangat mementingkan bisnis Perps (lagipula sangat menguntungkan).

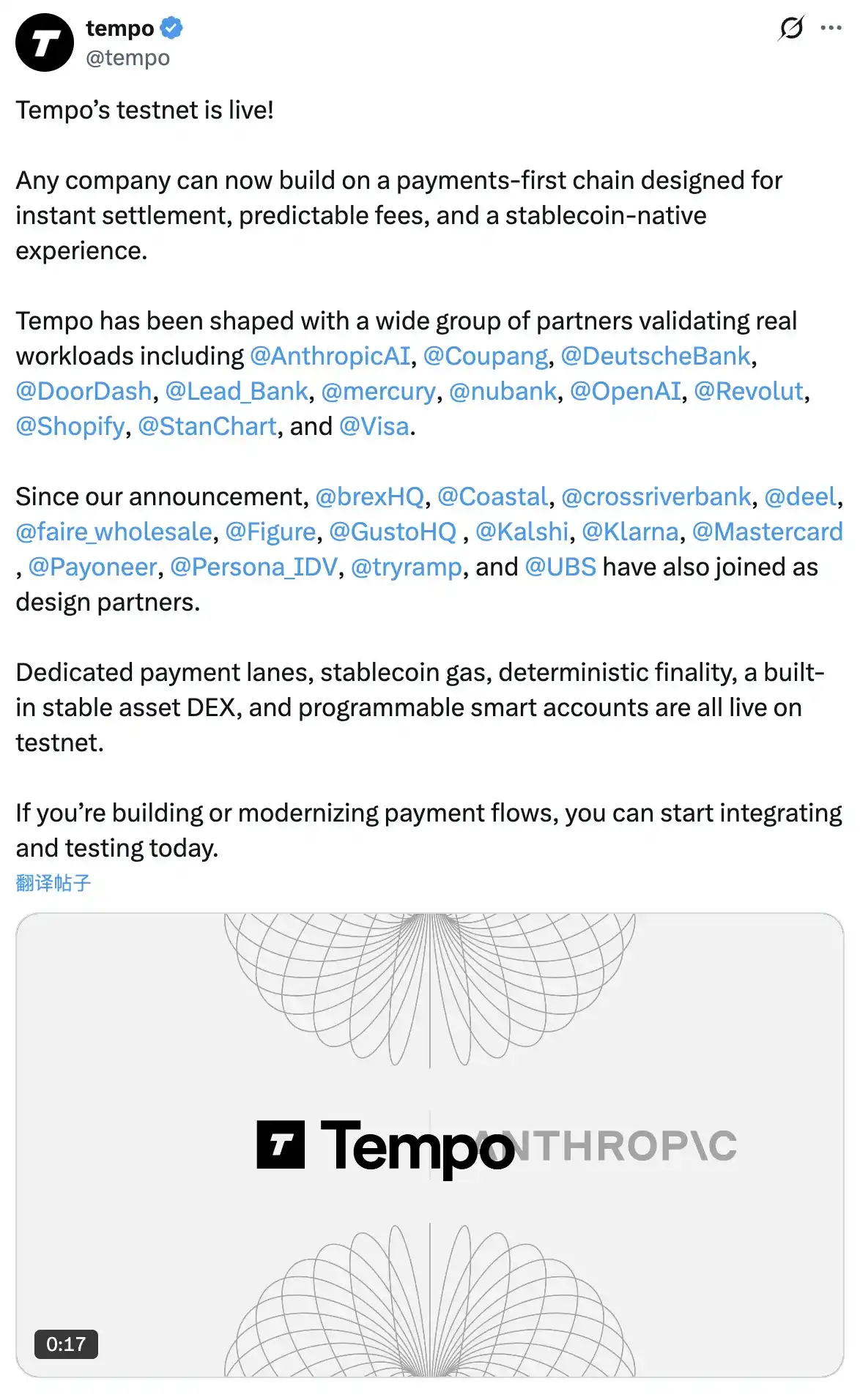

8. Tempo Luncurkan Testnet

Diinkubasi dan dikembangkan bersama oleh Stripe dan Paradigm, mitra kerja sama Anthropic AI, Coupang, Deutsche Bank, DoorDash, Lead Bank, Mercury, NuBank, OpenAI, Revolut, Shopify, Standard Chartered, Visa.

Tujuan Tempo adalah menyelesaikan titik sakit blockchain yang ada di bidang pembayaran, seperti biaya tinggi, penundaan, dan ketidakpastian, menjadikan stablecoin sebagai alat pembayaran utama.