Pada malam 30 Maret waktu Beijing, versi Aave V4 yang telah diproyeksikan sejak 2024 akhirnya diluncurkan di mainnet, membawa kabar baik pertama setelah perdebatan tata kelola Aave DAO.

Versi V4 dapat dikatakan sebagai pembuatan ulang Aave dari awal, perubahan paling inti adalah mengintegrasikan pasar pinjaman yang sebelumnya terpisah menjadi arsitektur kolam likuiditas terpadu: Hub and Spoke (Pusat dan Cabang).

Dalam versi V4, setiap rantai atau L2 memiliki pusat likuiditas terpadu (yaitu Hub), semua aset yang disetor pengguna untuk dipinjamkan akan disimpan dalam kolam likuiditas tunggal. Hub bertanggung jawab atas koordinasi global, kontrol batas kredit, kendala tingkat sistem (seperti "total pinjaman ≤ total pasokan") dan penghentian darurat. Hub tidak langsung berhadapan dengan pengguna, tetapi mengelola likuiditas di latar belakang secara terpadu.

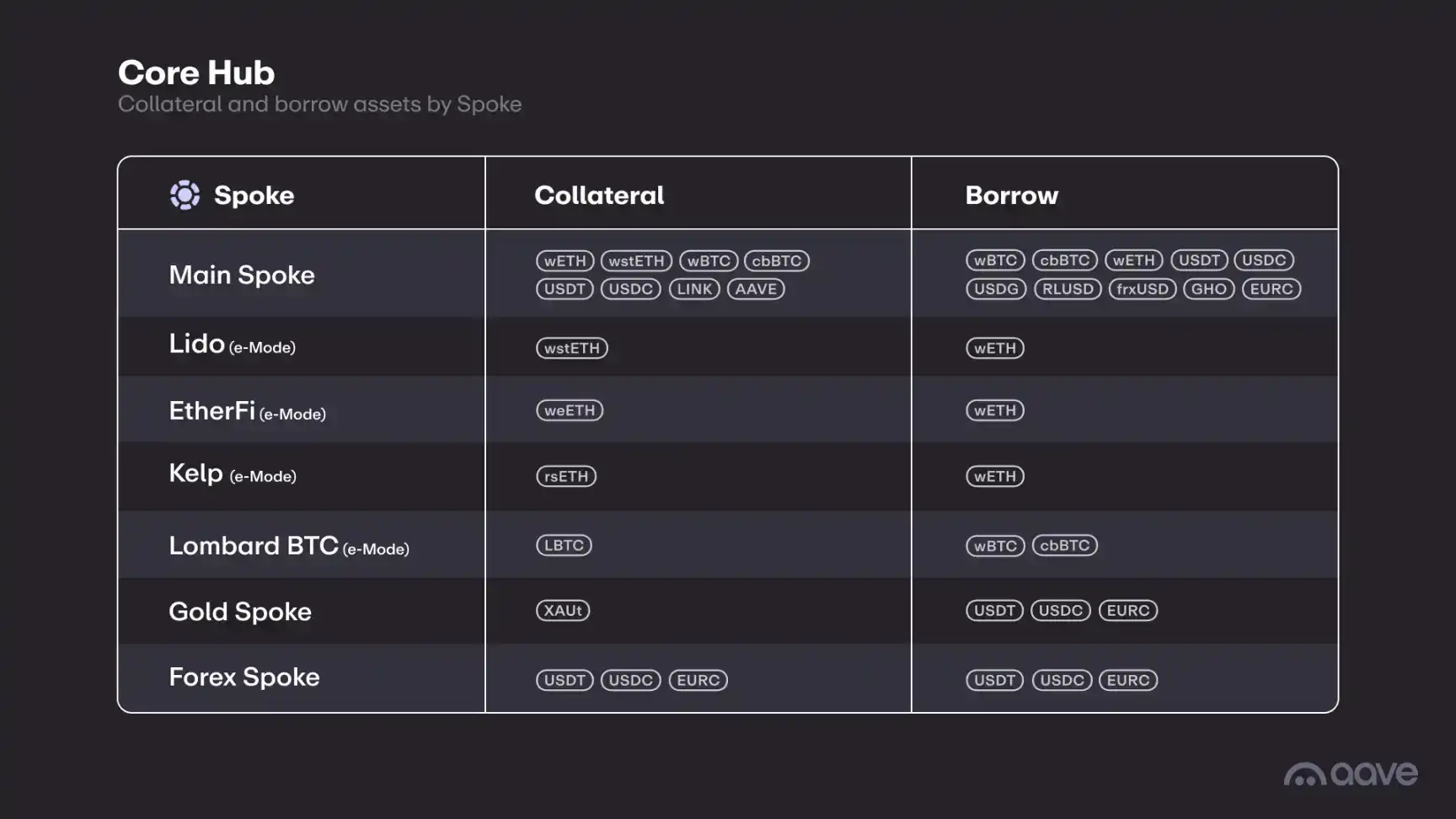

Perlu dicatat, setiap rantai bukan hanya memiliki satu Hub, tetapi dirancang berbeda sesuai kebutuhan, pada dasarnya juga merupakan isolasi risiko. Misalnya V4 saat ini telah meluncurkan Core Hub, Prime Hub, dan Plus Hub. Core Hub mencakup aset utama dan terbuka untuk semua pengguna, Prime Hub dirancang untuk pemasok yang mencari jaminan yang lebih "terkendali". Plus Hub dirancang untuk stablecoin strategis, desain parameternya perlu mempertimbangkan skala proyek.

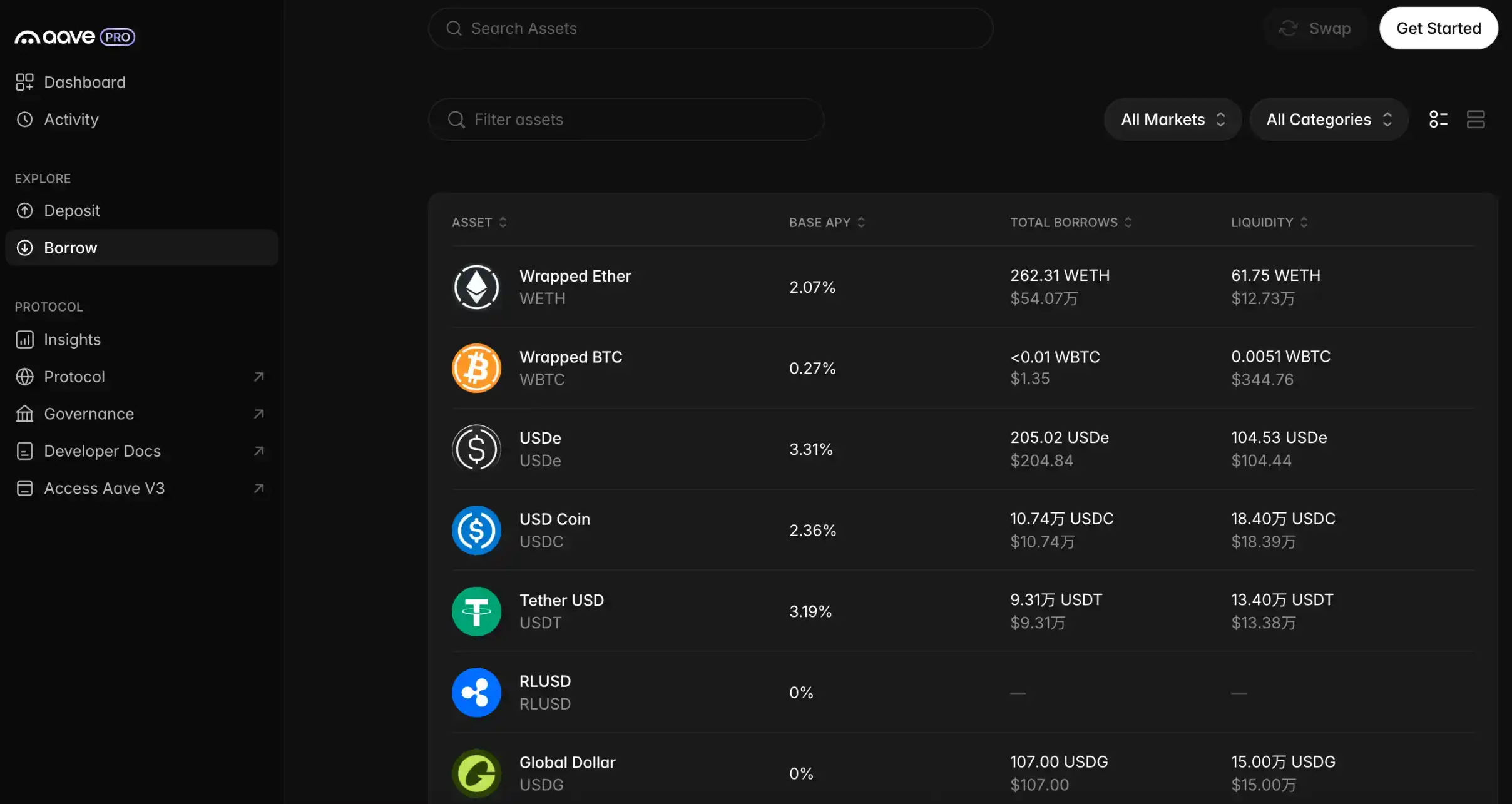

Adapun Spoke, dapat dipahami sebagai pasar independen, setiap pasar memiliki fungsi pinjaman, parameter risiko, dan aturan jaminan yang independen. Dalam satu Hub, aset pengguna berada dalam kolam likuiditas yang sama, peminjam perlu memilih Spoke yang berbeda sesuai kebutuhan. Seperti ditunjukkan pada gambar di atas, pengguna dapat menyetor WETH sebagai aset yang dapat dipinjam, peminjam dapat meminjam WETH di empat Spoke pertama, tetapi hanya EtherFi Spoke yang dapat menjaminkan weETH.

Meskipun penjelasan resminya adalah dapat mengintegrasikan likuiditas yang terfragmentasi, dalam operasi praktis, bagi pengguna yang menjaminkan aset berkualitas untuk meminjam sebenarnya tidak banyak perbedaan. Misalnya Anda ingin menjaminkan ETH untuk meminjam aset, operasi di V3 dan V4 tidak berbeda, asalkan dapat memastikan faktor kesehatan tidak terlalu rendah.

Jadi sebenarnya dalam hal integrasi likuiditas, V4 memang lebih halus dikelola dibandingkan pasar independen, tetapi tidak dapat disebut sebagai lompatan kualitatif, yang benar-benar membawa perbedaan adalah parameter kustomisasi Spoke dan mesin likuidasi baru.

Dalam V4, suku bunga peminjam tergantung pada suku bunga dasar dan premi risiko. Suku bunga dasar masih menggunakan kurva utilisasi seperti V3, yaitu naik perlahan di bawah utilisasi optimal, dan naik curam setelah melebihi. Premi risiko tergantung pada sifat aset jaminan, jika jaminan adalah aset yang lebih stabil seperti USDT, ETH, WBTC, maka premi risiko akan sangat kecil bahkan 0, tetapi untuk altcoin berisiko tinggi premi risiko akan sangat tinggi, menghindari situasi "aset baik mensubsidi aset buruk".

Sebagai contoh sederhana, dalam V3 suku bunga sepenuhnya tergantung pada hubungan penawaran dan permintaan. Meminjam USDT yang sama, meskipun batas pinjaman (LTV) dan ambang likuidasi mungkin berbeda, tetapi suku bunga untuk jaminan ETH dan LINK dalam hubungan penawaran dan permintaan yang sama adalah sama, padahal jelas volatilitas LINK lebih tinggi dari ETH. Jika suku bunga sama, peminjam dengan jaminan LINK meningkatkan utilisasi, akan muncul masalah biaya pinjaman pengguna dengan jaminan ETH tidak turun malah naik.

V4 mengoptimalkan kelemahan ini, pengguna yang meminjam dengan jaminan aset berisiko tinggi perlu membayar biaya lebih tinggi, dan pengguna yang menyediakan dana juga dapat memperoleh pendapatan lebih tinggi. Sementara suku bunga yang lebih tinggi membatasi permintaan pinjaman, dapat membuat keunggulan biaya pengguna yang meminjam dengan jaminan aset berkualitas lebih jelas.

Dalam mekanisme likuidasi, pelikuidasi hanya akan mengembalikan faktor kesehatan ke nilai target yang ditetapkan Spoke, dan semakin rendah faktor kesehatan, semakin tinggi bonus likuidasi. Desain seperti ini tidak hanya memberikan ruang operasi lebih besar bagi peminjam, tetapi juga mengurangi risiko kredit macet seluruh platform. Selain itu, mesin likuidasi baru juga menambahkan "mekanisme anti-debu", yaitu ketika sisa utang atau jaminan di bawah ambang batas (misalnya $1000), pelikuidasi harus membersihkan seluruh posisi, mencegah akumulasi sisa kecil yang mengurangi efisiensi dana.

Terakhir, likuiditas menganggur di Hub dapat secara otomatis diinvestasikan dalam strategi hasil berisiko rendah yang disetujui tata kelola (seperti obligasi pemerintah jangka pendek, LP stablecoin, instrumen pasar uang, dll), sambil meningkatkan pendapatan penyedia dana, juga meningkatkan pendapatan DAO, ini mungkin merupakan salah satu dari sedikit keunggulan dalam "likuiditas terpadu".

Secara keseluruhan, likuiditas terpadu Aave V4 tidak memberikan keunggulan signifikan dalam hal pinjaman, dan yang disebut komposabilitas, yaitu pengguna peminjam dapat mengelola posisi di Spoke yang berbeda secara terpadu, juga tidak jauh lebih nyaman dibandingkan V3. Tetapi seperti yang penulis katakan dalam judul, V4 mengubah Aave dari sebuah produk menjadi infrastruktur keuangan mirip "bank".

Mengabaikan berbagai bisnis kompleks, bisnis inti bank adalah menerima simpanan, menyisihkan sebagian untuk kebutuhan sehari-hari pengguna seperti pembayaran, transfer, dll sebagai cadangan, kemudian menghasilkan selisih simpan-pinjam melalui pinjaman. Untuk dana yang menganggur, bank juga dapat mengalokasikan investasi yang berbeda dalam batas toleransi risiko.

Bank St. George yang didirikan di Genoa, Italia pada tahun 1407 biasanya dianggap sebagai bank tertua di dunia. Bank ini tidak hanya menyediakan layanan simpanan dan pinjaman, tetapi juga menangani manajemen utang pemerintah, pertukaran mata uang, dan transfer dana, memenuhi kebutuhan komersial Genoa sebagai pusat perdagangan penting Eropa saat itu.

Dari peluncuran ETHLend pada 2017 hingga peluncuran Aave V4 pada 2026, dalam waktu kurang dari 10 tahun, Aave berhasil menjadi seperti bank awal. Tentu, perbedaan Aave dan bank tidak kecil, di sini hanya dibuat analogi. Dibandingkan P2P, model bank yang telah melalui ratusan tahun dan无数 black tentu merupakan pilihan yang lebih baik, seperti V4 dibandingkan V3.

Jika Anda amati dengan cermat, Anda akan menemukan bahwa banyak "inovasi" di jalur DeFi hampir menjadi debu sejarah, misalnya DeFi 2.0 yang panas pada paruh kedua 2021, justru proyek seperti Aave dengan bisnis sederhana, dan logika yang telah matang selama ratusan tahun dalam keuangan tradisional yang bertahan, dan semakin berkembang. Setelah bertahun-tahun eksplorasi, percaya banyak proyek DeFi menemukan masalah ini: langit-langit DeFi很高, tetapi jalan yang ditempuh keuangan tradisional tidak boleh dilewatkan satu langkah pun.

Aave V4 memusatkan likuiditas, hal yang dapat dilakukan di masa depan sangat banyak, misalnya dapat menginvestasikan aset yang menganggur melebihi angka tertentu (misalnya satu tahun) dalam investasi dengan risiko relatif lebih tinggi, seperti menjadi LP ETH/USDT di Uniswap, dll, sepenuhnya beroperasi dalam mode bank komersial, dan secara bertahap menambah bisnis lain bank komersial, seperti kartu kredit (merujuk模式 Ethfi mengonsumsi dengan meminjam stablecoin melalui jaminan) dll.

Langkah lebih jauh, Aave还可以拓展至"投资银行". Misalnya meluncurkan platform ICO, memungkinkan pengguna yang menyetor aset untuk makan bunga meminjam USDT, USDC untuk berpartisipasi dalam investasi, tidak perlu mengambil aset lalu menjual untuk mendapatkan stablecoin berpartisipasi ICO, sehingga dapat一边向项目收取费用,另一边收利息.

Meskipun mekanisme Hub&Spoke dalam hal pinjaman itu sendiri tidak ada inovasi besar , tetapi telah mempersiapkan batu loncatan terpenting untuk langkah selanjutnya.