Penulis: Prathik Desai

Sumber: The Token Dispatch

Kompilasi dan Penyuntingan: BitpushNews

Pendahuluan

Uang memiliki cara bercerita yang menarik. Ia mengungkapkan pandangannya tentang dunia secara diam-diam melalui arah alirannya di pasar global.

Di pasar yang penuh keyakinan, uang bertindak seperti 'pemburu bakat'. Ia berani mengambil risiko, bersedia membayar untuk sebuah rencana bisnis, purwarupa, atau visi masa depan yang tampak mustahil hari ini. Ia mengekspresikan keyakinannya dengan menandatangani cek investasi.

Namun, di pasar yang dipenuhi kecemasan, uang bertindak lebih seperti 'auditor yang hati-hati'. Ia akan bergerak mendekati hal-hal yang telah terbukti berhasil. Pikirkan perusahaan dengan arus kas yang sehat, basis pengguna yang besar, saluran distribusi, atau tim yang kuat.

Ada skenario ketiga, di antara keduanya. Dalam situasi ini, modal mulai 'mendaur ulang' ide-ide yang ada dan berpindah dari satu ke yang lain. Ini terjadi ketika kita melihat kepemilikan perusahaan berubah melalui merger dan akuisisi (M&A), restrukturisasi unit bisnis, dan cara lainnya. Dalam skenario ini, meskipun modal mengalir, ia tidak menciptakan likuiditas baru.

Inilah mengapa siapa pun yang menafsirkan aliran modal dan data pendanaan harus berhati-hati. Angka pendanaan yang besar mungkin menandakan pengambilan risiko baru, atau bisa juga hanya berarti modal 'berpindah tangan' di antara perusahaan yang sudah ada.

Laporan Pendanaan Kripto 2025 mengungkapkan angka seperti itu: pada tahun 2025, total $50,6 miliar dikumpulkan melalui 1.409 putaran pendanaan, meningkat lebih dari 200% dari $15,5 miliar pada tahun 2024. Kedengarannya seperti pesta pora, tetapi hanya dengan membongkar angka ini, kita dapat melihat gambaran sebenarnya.

Artikel ini akan menyelami data-data ini dan menjelaskan apa yang diceritakan oleh aliran modal tahun lalu tentang arah pasar kripto.

Selamat Tinggal Bercerita: Raksasa Hanya Membayar untuk 'Flywheel yang Sudah Jadi'

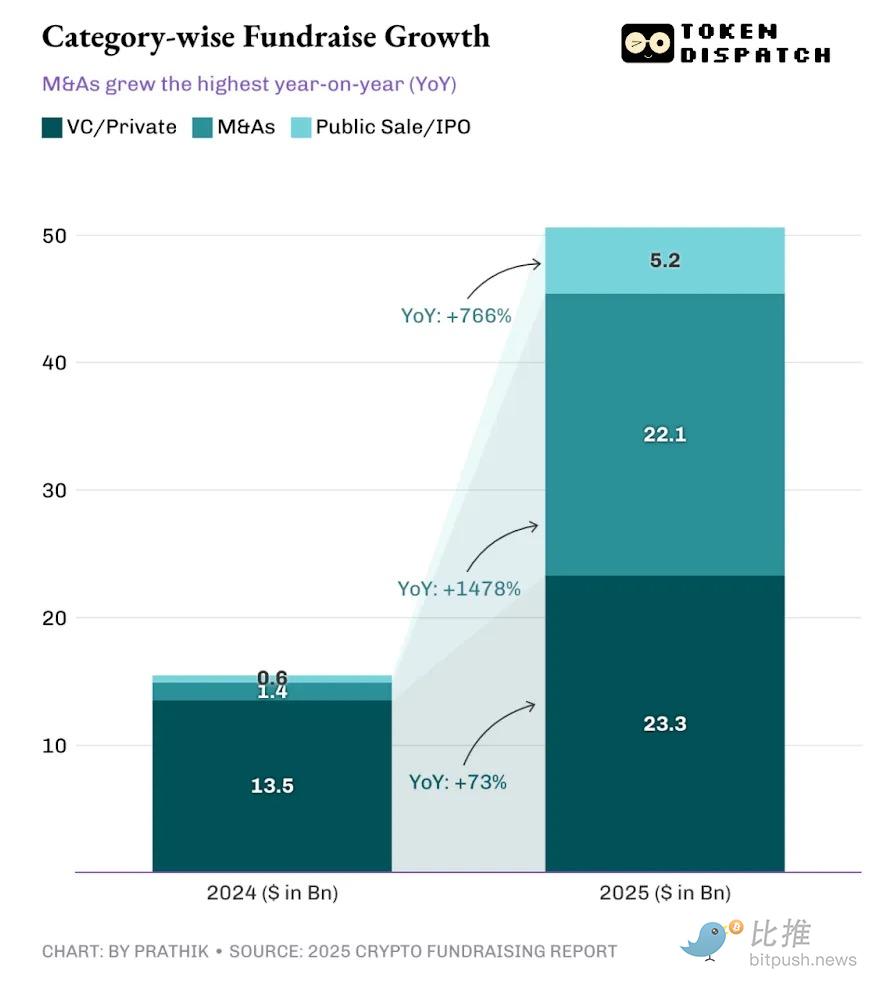

Sebagian besar dari yang disebut 'mengumpulkan dana' tidak selalu merupakan modal baru yang masuk ke pasar kripto. Laporan pendanaan membagi total dana yang dikumpulkan menjadi beberapa kategori: Venture Capital (VC)/Swasta, Merger dan Akuisisi (M&A), serta Penawaran Umum/IPO.

Lebih dari 40% dari dana yang dikumpulkan tahun lalu berasal dari M&A, sedangkan pada tahun 2024 proporsi ini hanya 9%. Meskipun total pendanaan lebih dari dua kali lipat dari tahun sebelumnya, tahun 2025 lebih merupakan tahun konsolidasi untuk industri kripto.

Laporan tersebut menafsirkan angka-angka ini sebagai 'pertumbuhan moderat' dalam aktivitas venture capital dan 'ledakan' dalam transaksi M&A. Namun, saya yakin ada lebih banyak hal yang tersembunyi di balik angka-angka ini.

Dalam industri yang relatif baru seperti kripto, konsolidasi bisnis dapat berarti kematangan dan kemajuan. Tetapi jika disertai dengan penarikan modal dari saluran lain, hal itu mungkin menceritakan kisah yang sama sekali berbeda.

Pada tahun 2025, modal tidak hanya beralih dari mendanai proyek baru ke mengakuisisi proyek yang ada. Meskipun total pendanaan meningkat sebesar $35 miliar secara tahunan (year-on-year/YoY), M&A dan penawaran umum/IPO menyumbang $27 miliar dari peningkatan ini.

Aktivitas Venture Capital (VC) tahun lalu masih tumbuh lebih dari 70% secara tahunan, meskipun porsinya dalam kategori pendanaan keseluruhan menurun.

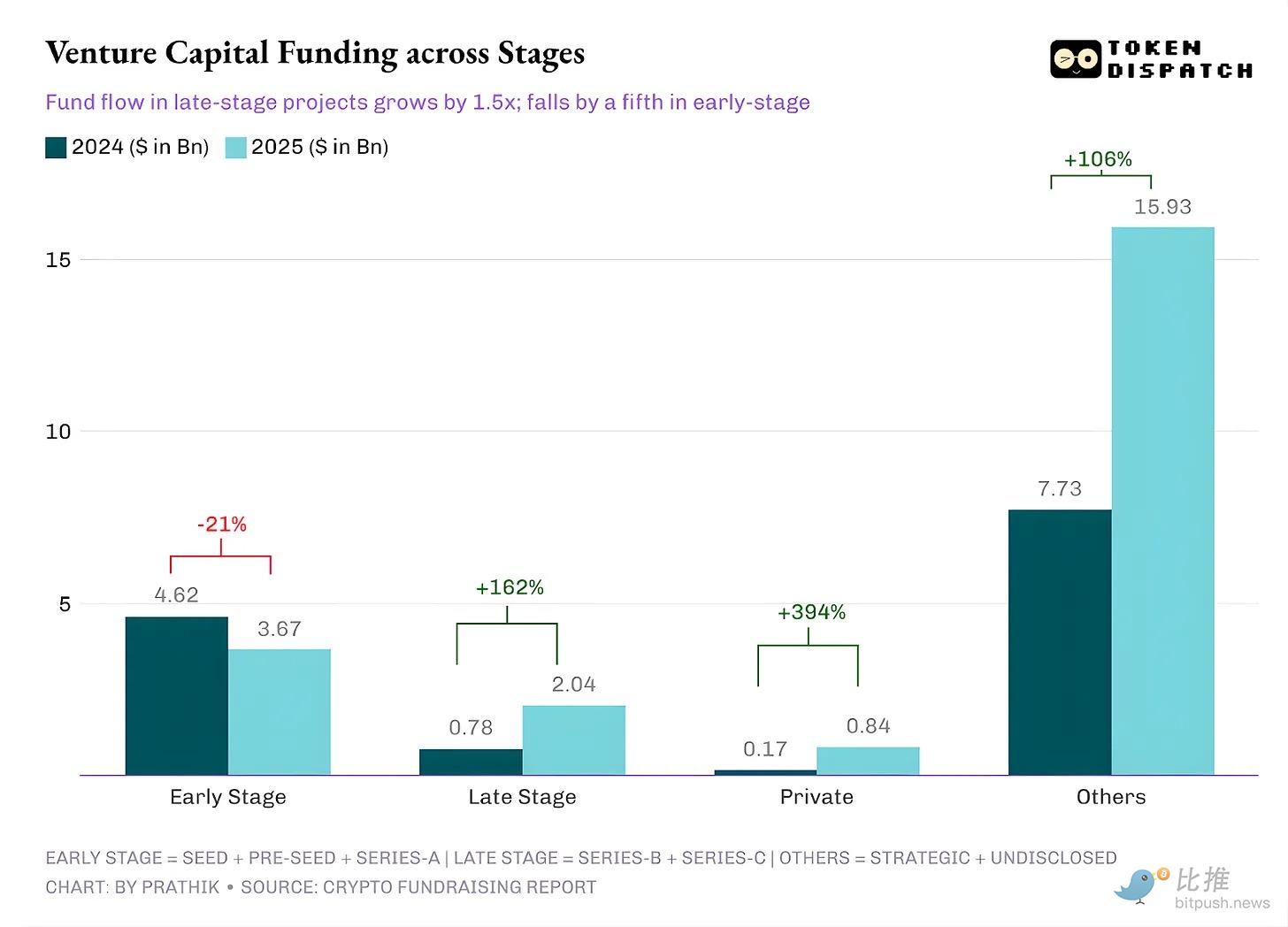

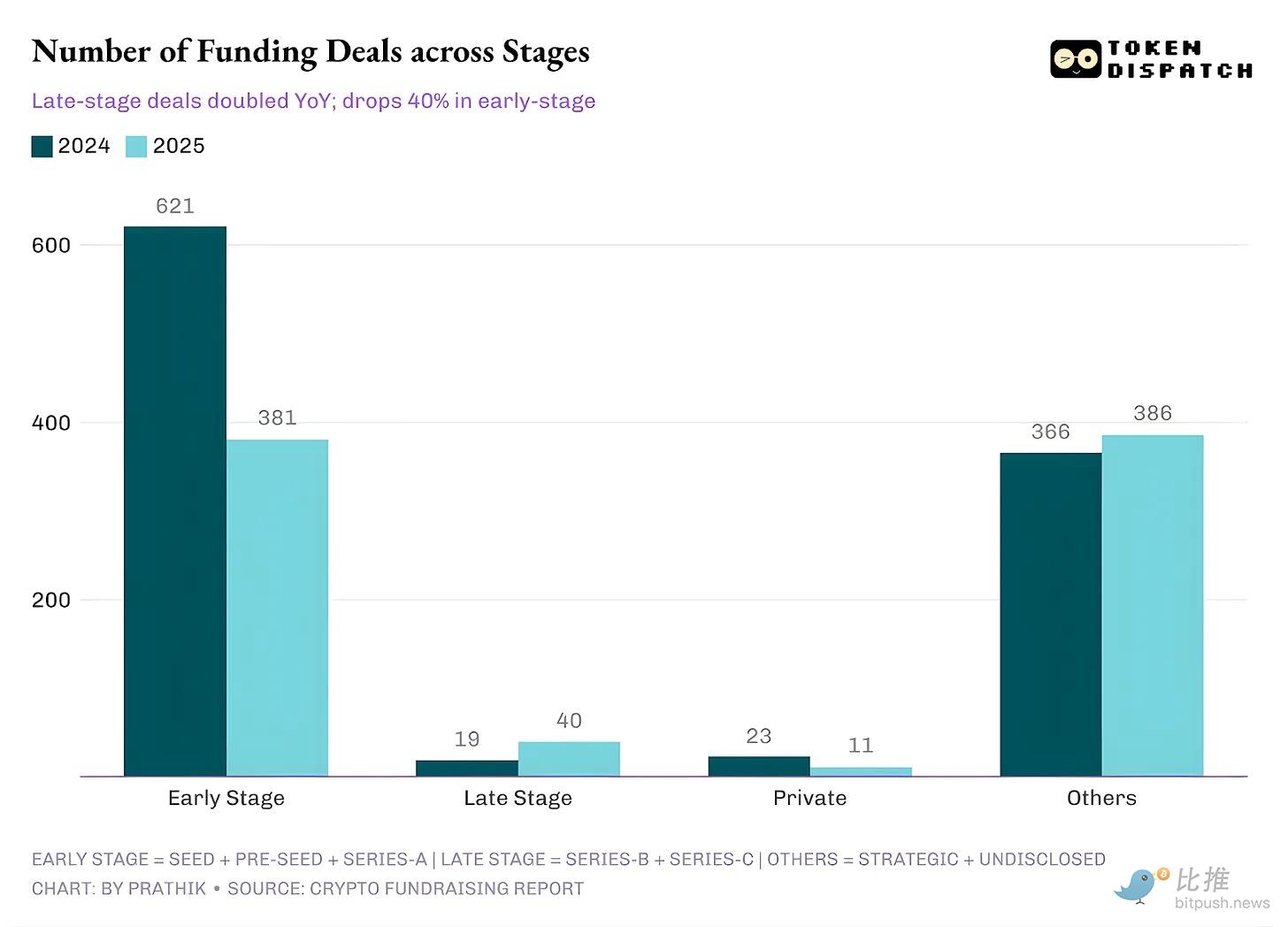

Pada tahun 2024, VC menyumbang lebih dari 85% dari total pendanaan, sedangkan pada tahun 2025, proporsi ini turun menjadi 46%. Hal ini, dikombinasikan dengan cara VC mengalokasikan dana ke berbagai tahap proyek kripto tahun lalu, adalah yang mengkhawatirkan bagi pengembang dan pendiri kripto generasi baru: pada tahun 2025, VC menandatangani cek yang jauh lebih sedikit, tetapi dengan jumlah yang lebih besar, bertujuan untuk mendanai proyek yang ada dalam tahap siklus hidup akhir, bukan mendanai proyek awal yang lebih baru.

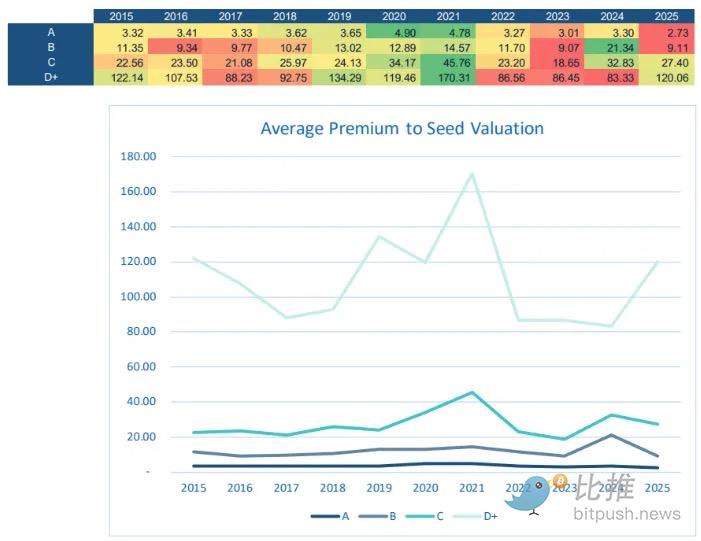

Data menunjukkan bahwa pendanaan Pra-Bibit (Pre-Seed), Bibit (Seed), dan Seri A menurun secara tahunan, sementara pendanaan Seri B dan Seri C lebih dari dua kali lipat pada tahun 2025. Perilaku ini juga dikonfirmasi bahkan ketika melihat jumlah cek yang ditandatangani di semua tahap pendanaan.

Kedua bagan di atas bersama-sama memberitahu kita: "Ya, modal bertambah. Tetapi ia bertambah di tempat-tempat dengan ketidakpastian yang lebih rendah. Presentasi penggalangan dana pendiri bukan lagi tentang 'masa depan uang', tetapi tentang 'ini ada beberapa metrik siap pakai yang layak dipertaruhkan'."

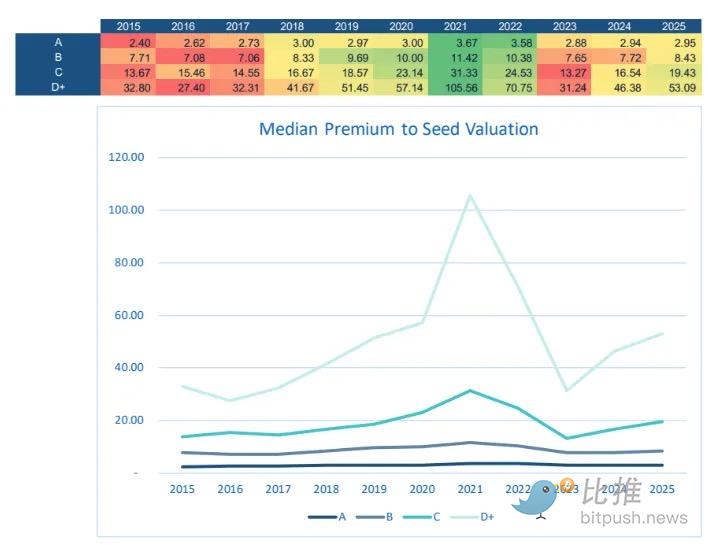

Menurut Laporan Status Ekonomi Ventura Equal Ventures, meskipun ini mengisyaratkan persaingan ketat bagi pendiri tahap awal, bagi investor yang mencari untuk menyuntikkan modal ke proyek Seri A dan Seri B, ini mungkin menandakan peluang investasi bernilai.

Ini karena persaingan sengit untuk mengumpulkan dana di tahap seed dan pre-seed mendorong premium valuasi naik. Premium valuasi yang tinggi berarti investor membayar kelipatan valuasi tahap pertumbuhan, dengan profil risiko tahap seed.

Pergeseran ini mendorong para alokator modal yang rasional untuk mengalokasikan kembali modal mereka ke peluang berisiko lebih rendah, seperti proyek Seri A dan Seri B, yang meminta premium valuasi lebih rendah daripada putaran seed, pre-seed, Seri C, dan D+.

Hal ini, ditambah dengan ledakan transaksi M&A, menunjukkan bagaimana preferensi risiko bergeser di berbagai tahap. Di satu sisi, M&A menyumbang lebih dari 40% dari semua 'dana yang dikumpulkan', yang pada dasarnya tidak sama dengan modal baru yang disuntikkan melalui putaran VC. Di sisi lain, pendanaan tahap akhir lebih disukai karena tampaknya lebih mudah untuk dilakukan penjaminan risiko, memberikan kepastian yang lebih besar dan potensi pengembalian investasi (ROI) yang lebih tinggi.

Ketika modal berkumpul di jalur tertentu, dua hal secara alami terjadi.

Pertama, logika pengambilan keputusan cenderung fokus. Para pendiri mulai mempersiapkan diri untuk audiens yang lebih tepat - sekelompok orang yang memperhatikan metrik serupa, saling berbagi wawasan industri, dan secara bertahap membentuk bahasa evaluasi yang umum.

Kedua, definisi 'proyek berkualitas' mulai menyatu. Di ruang kripto, ini mungkin berarti jaringan distribusi yang luas, ketahanan kepatuhan, kesiapan produk tingkat perusahaan, dan serangkaian model bisnis yang dapat beroperasi secara independen tanpa bergantung pada narasi bull atau bear market.

Inilah mengapa saya skeptis dengan data dari Laporan Pendanaan Kripto 2025. Meskipun jumlah dananya meningkat, memahami pendorong di balik ledakan pertumbuhan M&A sangat penting. Meskipun kripto adalah pasar yang relatif baru, tumpukan teknologinya telah menjadi sangat padat, menyulitkan untuk memperluas saluran distribusi.

Pada masa seperti ini, bagi raksasa yang sudah ada, masuk akal untuk membeli dan memperluas produk yang sudah mapan, daripada meyakinkan pengguna untuk mengadopsi produk baru. Hal ini terlihat jelas dalam transaksi tahun lalu.

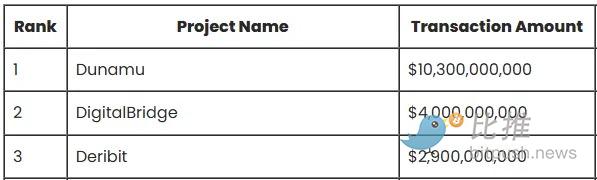

Ambil tiga transaksi M&A teratas yang tercantum dalam laporan: Dunamu, DigitalBridge, dan Deribit. Totalnya mencapai $17,2 miliar, menyumbang sekitar 81% dari total nilai M&A yang dilaporkan.

Akuisisi Deribit oleh Coinbase bukan karena mereka bertaruh pada inovasi atau melakukan eksperimen. Langkah ini adalah untuk memanfaatkan flywheel yang sudah dibangun Deribit. Deribit menawarkan platform dengan likuiditas siap pakai, kebiasaan pengguna, serta produk opsi dan derivatif yang, begitu pasar matang, dapat menjadi tempat perdagangan default bagi trader资深. Coinbase melihat sinyal dan bersiap lebih awal.

Raksasa internet Korea Naver memiliki strategi serupa ketika memutuskan untuk mengakuisisi Dunamu (operator bursa kripto terbesar Korea Upbit) dengan transaksi semua saham senilai $10,3 miliar. Transaksi ini menyatukan platform distribusi tingkat konsumen yang besar (raksasa fintech internet) dengan produk keuangan frekuensi tinggi yang diatur (sebuah bursa).

Apa Artinya Ini untuk 2026?

Saya memperkirakan fenomena konsentrasi modal akan berlanjut sampai kita melihat jalur keluar yang jelas. Mengenai pandangan 'konsolidasi' yang diajukan laporan, satu-satunya reservasi saya adalah: kematangan tidak selalu harus berarti akhir dari inovasi. Jika terlalu banyak modal diinvestasikan dalam mengatur ulang kepemilikan atau menggandakan taruhan pada ide-ide yang ada, hal itu dapat menyebabkan stagnasi, mengurangi inovasi yang terobosan.

Jika kita tidak melihat IPO yang sukses dan saluran pencatatan likuiditas besar dibuka kembali, perkirakan investor tahap akhir akan terus bersikap seperti penjamin yang ketat, dan pendiri tahap awal akan menghadapi kelangkaan perhatian.

Tetapi saya tidak berpikir putaran seed kripto sudah mati.

Tahun 2025 memberikan pelajaran dan kejelasan yang berharga bagi pendiri tahap awal. Pada tahun 2026, mereka perlu menyederhanakan PPT cerita mereka, berfokus pada metrik yang paling dihargai pasar. Misalnya: bagaimana memiliki pintu masuk distribusi (distribution wedge), bagaimana memberikan produk dengan cepat sambil menjaga kepatuhan regulasi, dan bagaimana produk dapat bertahan dengan kuat tanpa dukungan bull market.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunitas Bitpush TG:https://t.me/BitPushCommunity

Langganan Bitpush TG: https://t.me/bitpush