Penulis: Matt Brown

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Mitra Matrix VC, Matt Brown, mengajukan argumen yang kontra-intuitif: AI membuat kode semakin murah, tetapi membuat hal-hal yang benar-benar sulit untuk direplikasi dalam Fintech—lisensi perbankan, data underwriting yang terakumulasi dari kerugian kredit, model manajemen risiko yang diberi makan volume transaksi nyata—menjadi lebih berharga dari sebelumnya.

"Anda tidak bisa menggunakan pemrograman suasana hati untuk mendapatkan lisensi perbankan," kalimat ini mengungkap inti dari seluruh artikel.

Ini bukan hanya analisis Fintech, tetapi juga peta "parit pertahanan mana yang lebih keras" di era AI.

Teks lengkap sebagai berikut:

Kata "Fintech" lama mengandalkan arbitrase ketidakjelasan dalam namanya.

"Fin" berarti banyak email dari domain .gov, audit yang berbulan-bulan, petugas kepatuhan yang lebih mengenal riwayat pengajuan SAR Anda daripada Anda sendiri, serta perjalanan kerja ke Charlotte atau Washington. "Tech" adalah aplikasi seluler yang elegan, pengalaman pengguna 10 kali lipat, dan obrolan investasi sambil minum kopi di Blue Bottle.

"Fin" dan "tech" selalu menjadi sebuah spektrum, tetapi pasar biasanya menghargai perusahaan Fintech yang berusaha sebanyak mungkin seperti "tech" dan sedikit mungkin menyentuh "fin".

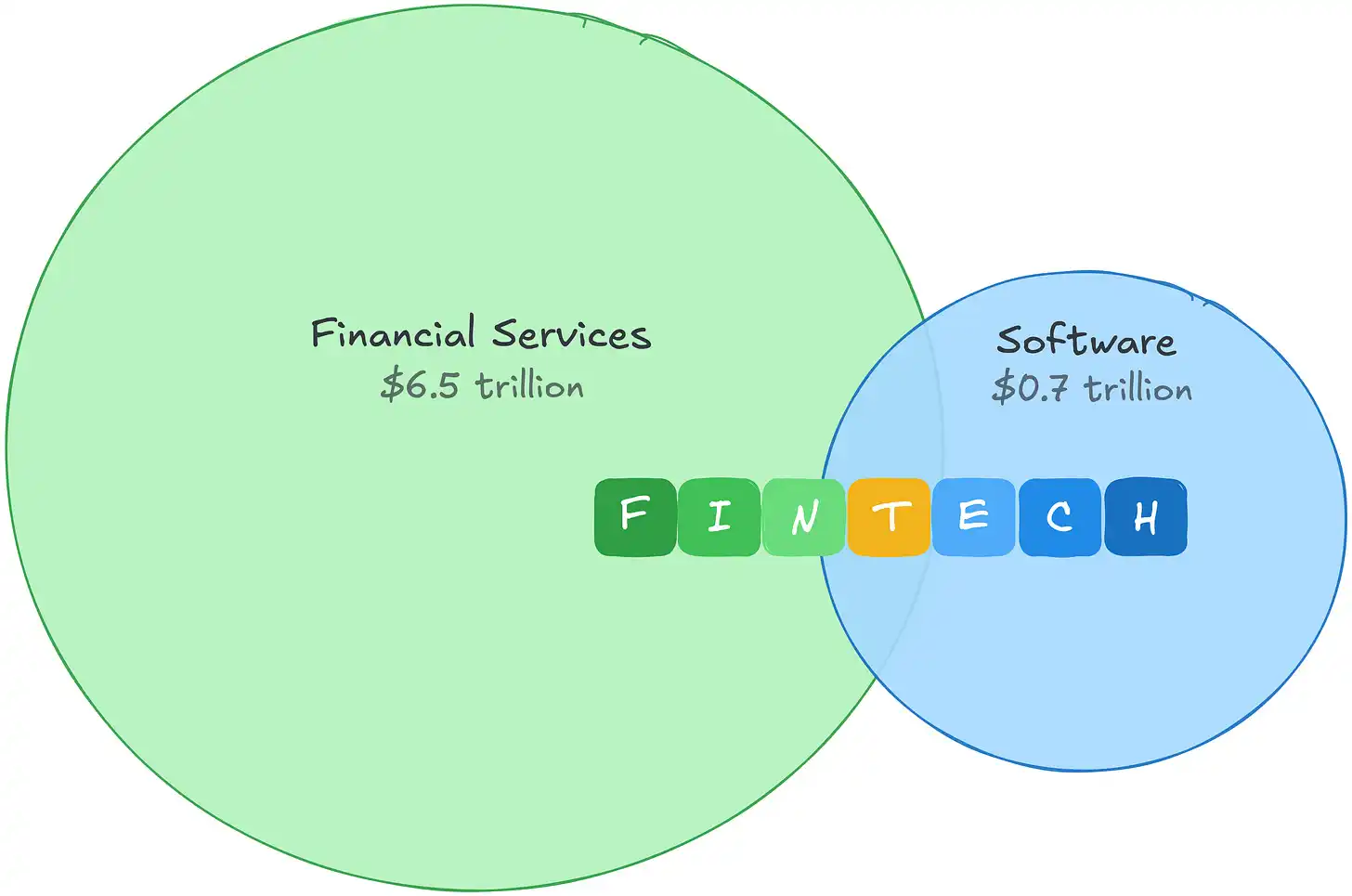

Ini mudah dipahami. Pada tahun 2021, kumpulan laba kotor perangkat lunak sekitar $0,7 triliun, menikmati premium yang lebih tinggi. Kumpulan laba kotor jasa keuangan lebih besar satu tingkat besarnya, tetapi valuasinya jauh lebih konservatif. Fintech memungkinkan Anda melakukan arbitrase di kedua ujungnya: ekonomi jasa keuangan, dengan kelipatan valuasi perusahaan perangkat lunak.

Perbedaan kumpulan laba ini juga memberi tahu Anda di mana uang yang sebenarnya berada. Jasa keuangan menghasilkan laba kotor terbanyak di antara semua industri global. Sisi "fin" dalam Fintech, tidak hanya lebih defensif, tetapi juga pasar yang jauh lebih besar.

Kemudian AI datang, ruang arbitrase menghilang. Saat investor menetapkan harga "berapa nilai kode di dunia di mana kode semakin murah", valuasi perangkat lunak terkompresi. Perusahaan Fintech dikategorikan pasar sebagai perusahaan perangkat lunak, sehingga juga terkena imbas.

Tetapi pasar salah mengklasifikasikan. Biaya Fintech, dan parit pertahannya, tidak pernah ada dalam kode, dan menghadapi kompresi biaya yang digerakkan AI, mereka terlihat semakin anti-fragil.

Kisah Dua Struktur Biaya

Perangkat lunak pernah memiliki salah satu model bisnis terbaik dalam sejarah: biaya pembuatan kode tinggi, tetapi sekali ditulis, distribusi hampir gratis. Kesenjangan antara "membangun mahal" dan "mendistribusikan gratis" itulah margin keuntungan. Jika Anda adalah perusahaan SaaS, mengalokasikan 22 hingga 25% pendapatan untuk R&D, pengeluaran itu sekaligus merupakan hambatan masuk Anda. Pesaing tidak dapat dengan mudah menyalin sesuatu yang membutuhkan waktu bertahun-tahun dan puluhan juta dolar untuk dibangun.

AI mengompresi kesenjangan ini dari atas. Jika kode murah untuk dibangun dan murah untuk didistribusikan, margin keuntungan akan menyempit. Tembok yang menghalangi pesaing menjadi lebih rendah, lebih banyak pemain masuk, dan kekuatan penetapan harga terkikis.

Jika bisnis Anda adalah perangkat lunak, ini adalah masalah nyata. Tetapi pengeluaran Fintech bukanlah pengeluaran teknik. Ikuti uangnya, perbedaannya dengan cepat menjadi jelas.

PayPal mengalokasikan 9% pendapatannya untuk R&D, Block 12%. Ini bukan karena teknik Fintech tidak penting—kemampuan teknik Stripe adalah kelas dunia dan merupakan keunggulan kompetitif nyata. Tetapi sebagian besar uang tidak mengalir ke teknik.

Uang mengalir ke "fin". Tidak seperti pengeluaran R&D, biaya ini tidak hanya memproduksi produk, mereka memproduksi parit pertahanan:

Kerugian Kredit Membeli Data Underwriting

Affirm, sebelum membayar satu insinyur pun, mengalokasikan 35% pendapatannya untuk kerugian kredit dan biaya pendanaan. Setiap kerugian kredit macet adalah data pembayaran yang tidak didapatkan pesaing. Pendatang baru melatih model dengan data sintetis, tanpa tolok ukur nyata. Hanya dengan data sintetis tidak dapat membangun riwayat kerugian yang andal.

Pengeluaran Kepatuhan Membeli Izin Regulasi

Wise, dalam cakupan lebih dari 65 lisensi regulasi, mengalokasikan sepertiga karyawannya untuk kepatuhan dan pencegahan kejahatan keuangan. 50 lisensi pengiriman uang negara bagian, program kepatuhan BSA/AML, persyaratan piagam perbankan. Ini bukan keunggulan yang Anda bangun, tetapi izin yang terus Anda menangkan. Anda tidak bisa menggunakan pemrograman suasana hati untuk mendapatkan lisensi perbankan.

Volume Transaksi Membeli Data Proprieter

Margin laba kotor segmen pembayaran Toast sekitar 22%, jauh di bawah segmen SaaS-nya yang 70%, tetapi menghasilkan laba kotor hampir dua kali lipat. Biaya itu ditukar dengan data transaksi tingkat merchant, yang pada gilirannya memberi makan Toast Capital, yang telah mencairkan pinjaman lebih dari $1 miliar. Model risiko Adyen dilatih pada pola transaksi di lebih dari 30 pasar.

Margin Keuntungan Fintech Tidak Pernah Tinggi, Itulah Kuncinya

Margin laba kotor perusahaan pembayaran adalah 20 hingga 50%, bukan 80%. Tetapi margin rendah tidak sama dengan bisnis lemah. Margin Fintech rendah, karena banyak biaya menghasilkan keunggulan berbunga majemuk. Dan bahkan biaya yang tidak menghasilkan keunggulan, berada di luar jangkauan kompresi biaya yang digerakkan AI.

AI membuat setiap parit pertahanan seperti ini lebih kuat. Model yang lebih baik menekan tingkat kerugian, deteksi penipuan yang lebih baik mengurangi chargeback, alat kepatuhan yang lebih baik memungkinkan tim lebih kecil memegang lebih banyak lisensi. AI tidak akan menggantikan parit pertahanan, ia menghargai perusahaan yang memilih untuk membangun di area tersulit Fintech: aliran dana, pengambilan risiko, data proprieter, dan regulasi.

Jadi argumen sebenarnya bukan hanya "AI membantu Fintech", tetapi AI memindahkan nilai dari permukaan produk ke data proprieter, kemampuan mengambil risiko, izin regulasi, dan saluran distribusi yang tertanam dalam aliran dana nyata. Jika Anda membangun di area ini, AI memajemukkan ke arah Anda. Jika diferensiasi Anda ada dalam kode, AI memajemukkan ke arah sebaliknya.

Permintaan juga terus tumbuh. Setiap alur checkout pemrograman suasana hati adalah vektor penipuan baru, setiap Agen AI yang bertransaksi secara mandiri adalah risiko chargeback. Semakin banyak hal yang dibangun di atas infrastruktur Fintech, infrastruktur itu sendiri semakin tidak tergantikan.

"Fin"-lah Pemenangnya

Kesadaran ini mulai memaksa pendiri Fintech yang cerdas untuk memikirkan kembali posisi mereka dalam spektrum "fin" dan "tech":

Apakah kita mengambil dan menetapkan harga risiko sendiri, atau meneruskannya ke mitra dan membiarkan mereka mengambil keuntungan?

Apakah kita memiliki hubungan regulasi, atau menyewa dari yang memilikinya?

Apakah setiap transaksi membuat model risiko kita sendiri lebih akurat, atau melatih model orang lain?

Apakah buku besar kita adalah sumber data nyata, atau cerminan tidak lengkap dari buku besar orang lain?

Pembedaan ini membagi lanskap Fintech menjadi dua. Perusahaan yang memiliki hubungan regulasi, mengambil kerugian kredit sendiri, mengakumulasi data transaksi, sedang membangun parit pertahanan yang akan diperdalam AI. Perusahaan yang menyewa "fin"—menggunakan lisensi bank mitra, buku besar penyedia BaaS, model risiko orang lain dengan antarmuka yang lebih baik—menghadapi masalah yang persis sama dengan perusahaan SaaS. Diferensiasi mereka ada dalam kode, dan kode baru saja menjadi murah.

Arbitrase lama menerapkan kelipatan valuasi perangkat lunak pada ekonomi jasa keuangan sudah mati. Arbitrase baru lebih sederhana: miliki "fin".