Penulis Asli / 10x Research

Kompilasi / Odaily Planet Daily Golem(@web 3_golem)

Artikel ini membahas dampak Undang-Undang CLARITY terhadap DeFi dan menganalisis risiko yang mungkin dihadapi oleh pemenang dan pecundang potensial dalam hal investasi jika undang-undang ini diterapkan. Meskipun ada penerima manfaat struktural yang jelas, hasil akhirnya bukan hanya satu perusahaan yang diuntungkan. Sementara itu, investor juga harus memantau secara cermat faktor-faktor merugikan baru yang dapat mempengaruhi lanskap keseluruhan.

Proposal CLARITY terbaru pada dasarnya mengakhiri narasi stablecoin sebagai produk tabungan. Meskipun bagi hasil masih diizinkan, jalur untuk meneruskan hasil kepada pengguna akhir telah diputus. Coinbase dapat terus menghasilkan laba melalui USDC, tetapi kehilangan tuas pertumbuhan terkuatnya—menawarkan hasil kepada pengguna, yang merupakan hambatan struktural bagi model distribusinya. Sementara itu, Circle sekarang perlu membuktikan bahwa pengaturannya adalah bagi hasil yang sah, bukan penghindaran hasil, yang membawa risiko hukum yang lebih tinggi, potensi restrukturisasi kontrak, dan pengawasan regulasi yang berkelanjutan.

Pada dasarnya, ini tentang kontrol atas pasar uang. Stablecoin didefinisikan secara ketat sebagai alat pembayaran dan bukan aset penghasil bunga, secara efektif mengisolasi hasil di bank dan instrumen keuangan yang diatur (seperti reksa dana pasar uang dan ETF, seperti IQMM), yang mewakili sentralisasi kembali hasil.

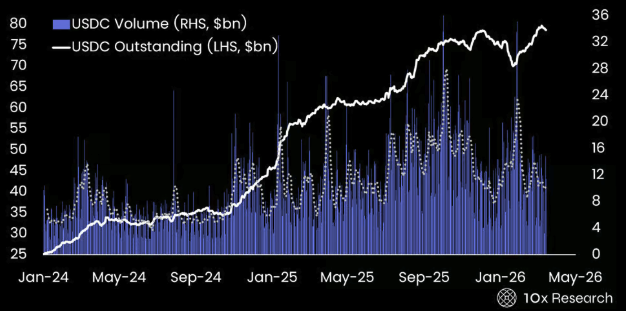

Saldo USDC Beredar vs Volume Perdagangan USDC

Penerapan UU CLARITY Akan Merugikan DeFi

Meskipun kerangka CLARITY menguntungkan Circle secara struktural, mendukung adopsi dan valuasi USDC, meskipun dengan mengorbankan fleksibilitas yang berkurang (misalnya, bagi hasil, insentif) dan kompresi margin dalam jangka pendek, hal ini juga memberikan hambatan signifikan bagi DeFi. Banyak token dan aktivitas DeFi mungkin perlu melakukan pendaftaran dan peninjauan kepatuhan, terutama ketika mekanisme governance dan pembuatan biaya mirip dengan struktur ekuitas.

Beberapa berpendapat bahwa kerangka CLARITY mungkin menguntungkan DeFi karena larangan hasil akan mendorong pengguna untuk beralih ke pinjaman DeFi. Namun, pandangan ini mengasumsikan bahwa DeFi tidak terpengaruh oleh regulasi. Pada kenyataannya, kerangka CLARITY kemungkinan akan diperluas ke antarmuka front-end dan membatasi cara stablecoin digunakan dalam DeFi.

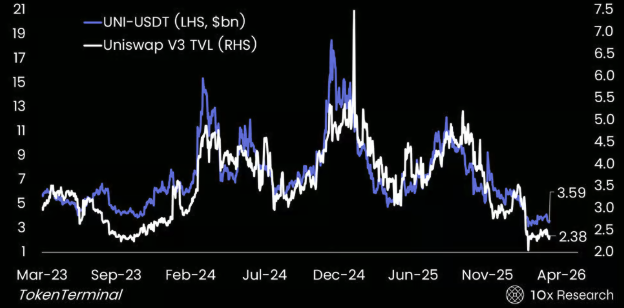

UNI-USDT vs Uniswap V3 TVL — Momentum DeFi Melemah

Pandangan 10x adalah bahwa DeFi bukan penerima manfaat, melainkan pihak yang dirugikan. Secara struktural, ini adalah bearish untuk token DeFi karena fleksibilitas yang berkurang, peningkatan kepatuhan, dan potensi pembatasan penggunaan stablecoin akan memberikan tekanan pada likuiditas, aktivitas, dan pada akhirnya valuasi.

Titik tumpang tindih yang kunci adalah stablecoin. Baik Circle (CRCL) maupun Uniswap sangat bergantung pada USDC sebagai likuiditas inti untuk perdagangan dan penyelesaian. Bagi Uniswap, regulasi yang lebih ketat dapat memberikan tekanan pada antarmuka front-end, pencatatan token, dan insentif likuiditas, serta mungkin memperkenalkan lapisan KYC dan kepatuhan. Ini akan secara langsung mempengaruhi pendapatan fee, kecepatan perputaran token, dan akses tanpa izin, dan dapat menyebabkan penurunan volume, penurunan komposabilitas, dan penyusutan pool likuiditas.

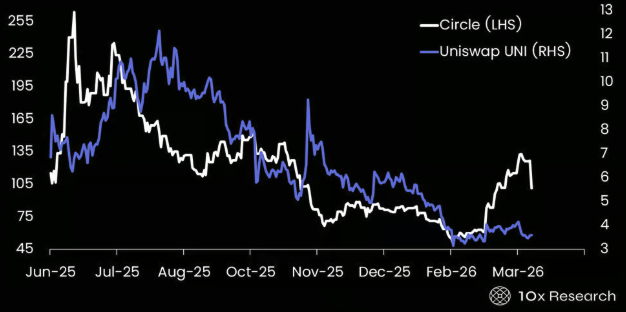

CRCL (Putih) vs UNI-USDT (Nila) — Circle Sedang Melepaskan Diri dari DeFi

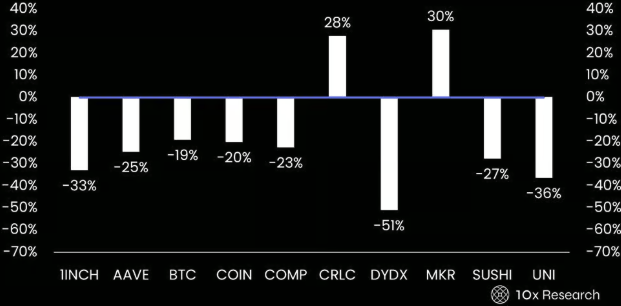

Berdasarkan UU CLARITY, aset yang paling rentan terkena dampak adalah token DeFi yang terkait dengan pendapatan fee dan token governance. Token DEX seperti UNI, SUSHI, DYDX, 1INCH, dan CAKE menghadapi risiko langsung karena model governance-plus-pendapatan mereka mirip dengan ekuitas dan mungkin memerlukan front-end yang diatur. Demikian pula, protokol pinjaman dan hasil seperti AAVE dan COMP menghadapi pengawasan karena struktur berbunga dan mekanisme bagi hasil mereka, yang dapat dikategorikan sebagai produk keuangan yang tidak terdaftar.

MKR Akan Menjadi Penerima Manfaat dalam Tren Sentralisasi Kembali Hasil

Pasar tampaknya sebagian besar telah mencerna faktor-faktor ini, sehingga revaluasi struktural yang didorong semata-mata oleh UU CLARITY kecil kemungkinannya terjadi. Kinerja MKR melampaui USDT pada tahun 2026, didukung oleh posisi uniknya dalam lanskap hasil yang berkembang. Tidak seperti kebanyakan token DeFi, Maker memperoleh hasil nyata dengan berinvestasi dalam obligasi pemerintah AS dan aset dunia nyata lainnya, yang akhirnya didistribusikan kepada pemegang MKR melalui mekanisme surplus.

Dalam lingkungan regulasi di mana hasil stablecoin di tingkat pengguna semakin dibatasi, nilai terkonsentrasi di tingkat penerbit atau protokol, dan struktur Maker sudah memungkinkannya untuk mendapatkan keuntungan dari pergeseran ini. Akibatnya, harga MKR lebih dilihat sebagai "ekuitas pasar crypto" yang menghasilkan hasil, bukan token DeFi spekulatif. MKR/USDT juga tampaknya merupakan indikator utama yang membuktikan keunggulan CRCL.

MKR/USDT (Putih) vs CRCL (Nila)

Sementara itu, MKR kontras dengan stablecoin seperti USDT, yang meskipun besar, tidak secara langsung meneruskan nilai ekonomi kepada pemegang token. Ini menciptakan perbedaan struktural, terutama karena suku bunga tinggi terus mendukung aliran pendapatan Maker.

Yang penting, MKR lebih merupakan pengecualian. Meskipun sebagian besar token DeFi menghadapi dampak negatif dari pengetatan regulasi dan pembatasan penggunaan stablecoin, integrasi awal Maker terhadap aset dunia nyata dan struktur semi-patuhnya menjadikannya penerima manfaat dalam tren sentralisasi kembali hasil.

Secara lebih luas, sebagian besar protokol DeFi bergantung pada USDC sebagai collateral dan infrastruktur penyelesaian. Jika regulasi membatasi cara USDC digunakan dalam DeFi, likuiditas dapat menurun, volume perdagangan berkurang, dan valuasi token tertekan.

Pada akhirnya, UU CLARITY mungkin tidak hanya mengatur crypto, tetapi juga membentuk ulang seluruh ekosistem DeFi. Penerima manfaat mungkin adalah penyedia infrastruktur yang patuh seperti Circle, bursa, dan custodian (BitGo), sementara yang dirugikan adalah token yang terkait dengan keuangan tanpa izin dan ekstraksi fee. Dalam konteks ini, setiap token yang berperilaku seperti ekuitas dalam protokol keuangan (misalnya Uniswap) dan tidak diatur, akan menghadapi risiko penurunan struktural di bawah kerangka seperti ini.

Apakah Circle Masih Layak Diinvestasikan?

Berdasarkan diskusi terbaru, proposal UU CLARITY akan melarang platform untuk memberikan hasil, langsung atau tidak langsung, kepada pemegang stablecoin, terutama beberapa cara yang menyerupai setoran bank. Pembatasan ini akan berlaku luas untuk penyedia layanan aset digital, termasuk bursa, broker, dan afiliasinya, dan secara eksplisit menargetkan struktur apa pun yang "secara ekonomi atau fungsional setara" dengan bunga.

Meskipun undang-undang mengizinkan hadiah berbasis aktivitas, seperti program loyalitas, promosi, atau program berlangganan, hadiah ini tidak boleh dikaitkan dengan saldo atau ukuran transaksi dengan cara apa pun yang meniru hasil bunga. Pada praktiknya, ini sangat membatasi cara insentif dapat dibangun dan dengan jelas menarik garis: stablecoin tidak boleh beroperasi sebagai akun deposito berbunga.

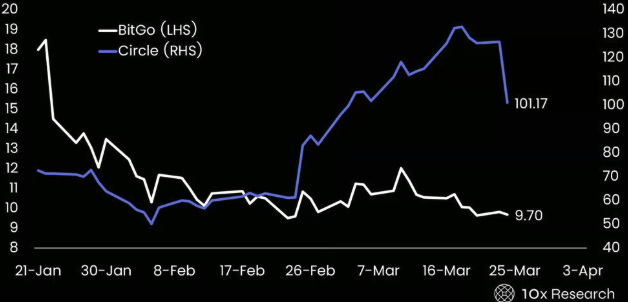

Circle tampaknya telah menjadi pemenang struktural, sementara Coinbase menghadapi hambatan struktural, dan BitGo berada di antara keduanya. Kapitalisasi pasar BitGo turun dari sekitar $2-2,5 miliar pada saat IPO menjadi sekitar $1,14 miliar, tetapi valuasinya justru menjadi lebih menarik. Berdasarkan kinerja 12 bulan terakhir, perusahaan menghasilkan laba sekitar $57 juta, dengan rasio P/E 20x, yang tidak mahal untuk penyedia infrastruktur crypto yang diatur dan memiliki posisi kelembagaan yang solid.

BitGo vs Circle — Harga Saham BitGo Cepat Turun 50% Setelah IPO

Namun, kualitas laba tetap menjadi kendala kunci. Pendapatan yang dilaporkan terinflasi oleh Gross Transaction Value, sementara margin laba aktual rendah (margin laba bersih di bawah 1%), membuat struktur BitGo lebih mendekati platform custodian dan eksekusi bermargin rendah, bukan model neraca bermargin tinggi seperti Circle atau Tether.

Oleh karena itu, meskipun BitGo memiliki valuasi yang lebih wajar setelah penurunan, dengan asimetri yang membaik dan ruang downside yang lebih terbatas, ia tetap merupakan perusahaan infrastruktur beta rendah, bukan kandidat revaluasi. Sebaliknya, Circle masih memiliki peluang investasi yang lebih kuat, di mana perubahan kebijakan regulasi dapat secara signifikan mengubah margin laba dan valuasinya.

Perekrutan auditor tingkat atas (tingkat Big Four) oleh Tether akan menandai langkah penting dalam kredibilitas kelembagaannya, menunjukkan peningkatan transparansi, tata kelola, dan kesiapan untuk beroperasi di bawah kerangka regulasi keuangan yang lebih ketat. Meskipun ini tidak menjamin keberhasilan IPO, hal ini jelas mengurangi salah satu ambang batas pencatatan utama, dan jika lingkungan regulasi lebih mendukung, hal ini dapat mengisyaratkan kemungkinan IPO di masa depan.

Langkah ini akan memiliki dampak langsung pada Circle: Persaingan yang meningkat dari Tether yang lebih kelembagaan dapat memampatkan premium valuasi relatif Circle, tetapi juga akan memvalidasi keseluruhan efektivitas model stablecoin dan berpotensi memperluas total addressable market-nya. Dalam arti ini, Tether yang lebih transparan dan terhubung dengan lembaga akan menantang posisi pasar Circle sekaligus memperkuat argumen yang lebih luas bahwa stablecoin menjadi infrastruktur keuangan inti.

Bahkan setelah UU CLARITY, kecil kemungkinan Circle mencapai margin laba setinggi Tether, tetapi kesenjangan di antara mereka dapat menyempit secara signifikan. Margin laba Tether lebih tinggi karena mempertahankan hampir semua hasil cadangan, memiliki pembatasan regulasi yang lebih sedikit, dan memiliki bagi hasil pendapatan yang sangat rendah. Bahkan di bawah kerangka CLARITY yang membatasi transfer hasil, Circle akan terus menghadapi biaya kepatuhan yang lebih tinggi, persyaratan cadangan yang lebih ketat, dan bagi hasil pendapatan (meskipun mungkin dinegosiasikan ulang) dengan mitra distribusi seperti Coinbase.

UU CLARITY jelas dapat meningkatkan margin laba Circle. Jika hasil tidak dapat ditransfer ke pengguna, penerbit akan mendapatkan lebih banyak manfaat ekonomi, dan daya tawar Circle dalam negosiasi ulang akan meningkat. Dikombinasikan dengan skala dan adopsi pengguna kelembagaan, hal ini dapat mendorong peningkatan margin laba yang signifikan, secara bertahap dari belasan persen saat ini menjadi di atas 20%.

Valuasi Circle masuk akal jika USDC terus tumbuh dengan kecepatan yang sama. Dalam 18 bulan terakhir, suplai USDC bertambah sekitar $46 miliar, menjadi $79 miliar, yang menunjukkan adopsi USDC yang kuat. Sebagai lapisan penyelesaian dan likuiditas, Circle saat ini menghasilkan pendapatan kotor sekitar $3,2 miliar berdasarkan hasil cadangan 4%, dengan pendapatan bersih sekitar $2-2,3 miliar setelah bagi hasil dan biaya.

Jika USDC berkembang menjadi $120-150 miliar, pendapatan kotor dapat meningkat menjadi $4,8-6 miliar; jika margin laba meningkat menjadi 20-25%, pendapatan bersih dapat mencapai $1-1,4 miliar. Dengan menggunakan rasio E 25-30x, kisaran valuasinya adalah sekitar $25-42 miliar, lebih tinggi dari kapitalisasi pasar saat ini sekitar $24,5 miliar.

Namun, kerangka valuasi ini sangat bergantung pada pertumbuhan USDC yang berkelanjutan. Data terbaru menunjukkan bahwa pertumbuhan suplai USDC mulai stagnan, menunjukkan bahwa pasar telah mulai mengantisipasi percepatan pertumbuhan lagi. Oleh karena itu, investasi di Circle tidak lagi hanya tentang revaluasi yang didorong oleh faktor positif regulasi, tetapi semakin bergantung pada pertumbuhan, di mana ekspansi USDC yang berkelanjutan dan peningkatan ekonomi perlu terwujud untuk mendukung level harga saat ini.

10x memperkirakan target dasar 12 bulan ke depan adalah $120, dengan potensi kenaikan hingga $150 jika pertumbuhan USDC kembali berakselerasi dan margin laba meningkat secara signifikan; tetapi ada risiko turun ke $80 jika pertumbuhan stagnan dan situasi ekonomi saat ini bertahan.

Kesimpulan

UU CLARITY mempercepat transisi stablecoin ke produk yang diatur, terutama ketika dikombinasikan dengan perkembangan seperti kerangka ETF GENIUS dan struktur berbasis obligasi pemerintah. Hasil akhirnya adalah pergeseran cadangan stablecoin ke produk pasar uang yang diatur. Dinamika ini secara struktural positif bagi pelaku infrastruktur seperti Circle, tetapi negatif bagi token dan protokol DeFi yang bergantung pada hasil.

Sebelum UU CLARITY (jika disahkan), stablecoin adalah alat hibrida, berfungsi sebagai alat pembayaran, menghasilkan hasil, dan sekaligus menjadi collateral inti DeFi. Dalam kerangka yang diusulkan, model ini berubah secara fundamental: stablecoin didefinisikan hanya sebagai alat pembayaran, dan hasil dibatasi untuk produk yang diatur.

Ini menciptakan redistribusi nilai yang jelas. Pemenang potensial termasuk Circle, struktur ETF berbasis obligasi pemerintah, serta custodian atau infrastruktur keuangan patuh lainnya; di sisi lain, fleksibilitas monetisasi Coinbase berkurang, sementara protokol hasil DeFi dan produk "earn" menghadapi hambatan struktural.

Pada praktiknya, OCC tidak hanya membatasi hasil, tetapi juga mendefinisikan ulang siapa yang dapat memperolehnya. Hasilnya adalah perpindahan nilai ekonomi dari saluran native crypto (Coinbase dan DeFi) ke infrastruktur keuangan yang diatur.

Penerima manfaat utama UU CLARITY mungkin adalah Circle, MKR, dan BitGo, meskipun margin laba BitGo masih rendah, penurunan sekitar 50% setelah pencatatan membuat valuasinya lebih menarik. Di sisi lain, Coinbase dan serangkaian protokol DeFi, termasuk 1inch, Aave, COMP, dYdX, Sushi, dan Uniswap, secara struktural dirugikan. Pada tingkat tertentu, pasar telah mulai mencerna perubahan ini, UU CLARITY lebih merupakan penguatan tren yang ada daripada katalis baru.

Kinerja Crypto DeFi Utama Year-to-Date — Pemenang dan Pecundang