Ketika pasar mengalami penurunan tajam, narasi sering kali dengan cepat mencari sumber yang dapat disalahkan.

Baru-baru ini, pasar mulai mendiskusikan secara mendalam penurunan drastis pada 5 Februari dan pemulihan hampir sepuluh ribu dolar pada 6 Februari. Penasihat Bitwise dan Chief Investment Officer ProCap Jeff Park berpendapat bahwa fluktuasi ini memiliki hubungan yang lebih erat dengan sistem ETF bitcoin spot daripada yang dibayangkan oleh pihak luar, dengan petunjuk kunci yang muncul di pasar sekunder dan pasar opsi dari iShares Bitcoin Trust (IBIT) milik BlackRock.

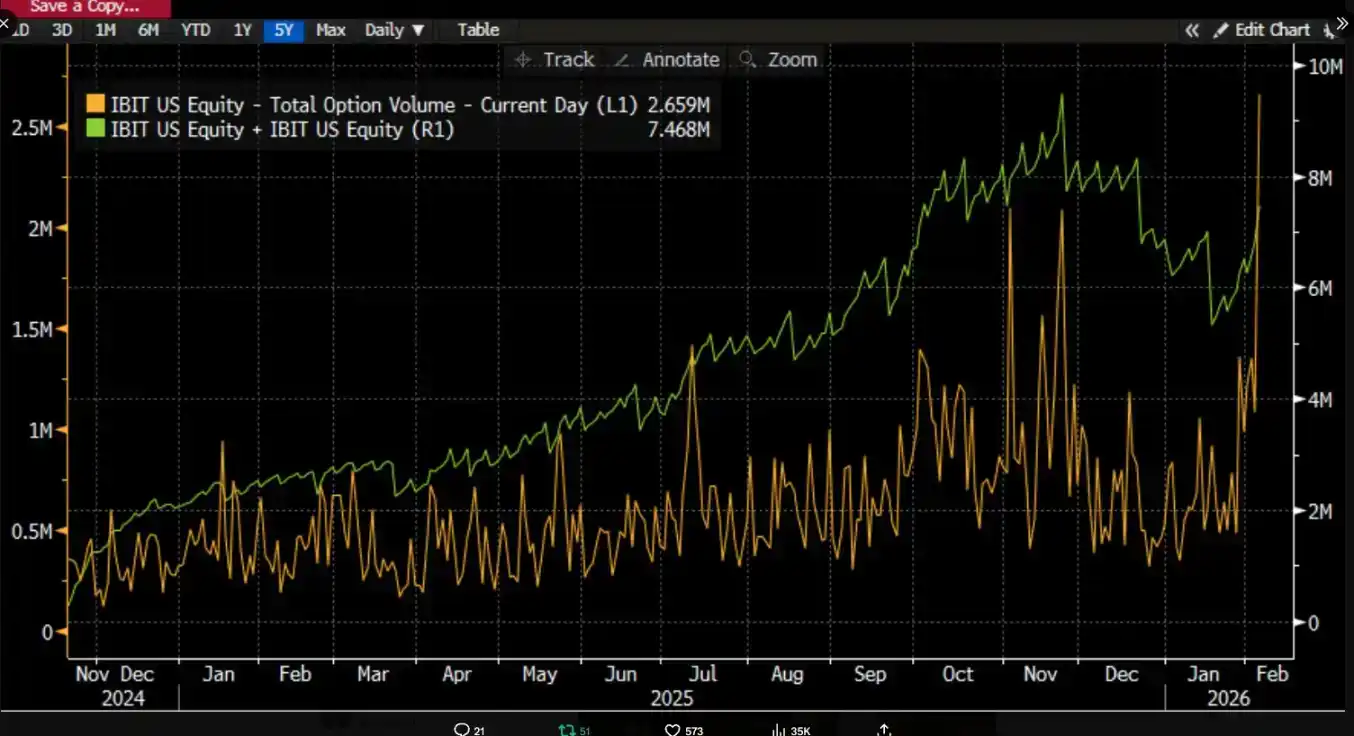

Dia menunjuk bahwa pada tanggal 5 Februari, IBIT mencatat volume perdagangan dan aktivitas opsi yang memecahkan rekor, dengan skala perdagangan yang secara signifikan lebih tinggi dari biasanya, sementara struktur perdagangan opsi condong ke opsi jual (put). Yang lebih berlawanan dengan intuisi adalah, menurut pengalaman historis, jika harga turun dua digit dalam satu hari, pasar biasanya akan melihat penarikan dana bersih (net redemption) dan arus keluar yang jelas, tetapi hasilnya justru sebaliknya. IBIT mencatat kreasi bersih (net creation), dengan tambahan份额 (shares) mendorong peningkatan skala, dan seluruh portofolio ETF spot juga menunjukkan arus masuk bersih.

Jeff Park berpendapat bahwa kombinasi "penurunan tajam dan kreasi bersih yang terjadi bersamaan" ini melemahkan penjelasan jalur tunggal bahwa investor ETF yang panik menarik dana menyebabkan penurunan. Sebaliknya, ini lebih sesuai dengan terjadinya deleveraging dan pengurangan risiko di dalam sistem keuangan tradisional, di mana dealer, market maker, dan portofolio multi-aset dipaksa untuk menurunkan risiko karena kerangka derivatif dan lindung nilai. Tekanan jual lebih banyak berasal dari penyesuaian posisi dan tekanan rantai lindung nilai dalam sistem dana kertas (paper money), yang akhirnya menyalurkan guncangan ke harga bitcoin melalui perdagangan pasar sekunder IBIT dan lindung nilai opsi.

Banyak diskusi pasar dengan mudah menghubungkan likuidasi institusional IBIT dengan penurunan pasar yang terdorong menjadi satu kalimat langsung, tetapi jika rantai sebab-akibat ini tidak dibongkar detail mekanismenya, sangat mudah untuk membalik urutannya. Instrumen yang diperdagangkan di pasar sekunder ETF adalah份额 ETF (ETF shares), sementara kreasi dan penebusan di pasar primer yang sesuai dengan perubahan BTC di sisi kustodian. Memetakan volume perdagangan pasar sekunder secara linear menjadi penjualan spot yang setara, secara logika kehilangan beberapa tautan yang harus dijelaskan.

Yang disebut "Likuidasi Skala Besar yang Dipicu IBIT", sebenarnya memperdebatkan jalur transmisi

Kontroversi seputar IBIT terutama terletak pada lapisan pasar ETF mana, dan melalui mekanisme apa, tekanan ditransmisikan ke pembentuk harga BTC.

Sebuah narasi yang lebih umum menempatkan fokus pada arus keluar bersih di pasar primer. Intuisinya sangat sederhana, jika investor ETF menebus dalam kepanikan, penerbit atau Authorized Participant (AP) perlu menjual BTC underlying untuk memenuhi pembayaran penebusan, tekanan jual masuk ke pasar spot, penurunan harga memicu likuidasi paksa (force liquidation), membentuk kepanikan (stampede).

Logika ini terdengar lengkap, tetapi sering mengabaikan fakta bahwa investor ritel dan sebagian besar institusi tidak dapat langsung membeli atau menebus份额 ETF, hanya Authorized Participant yang dapat melakukan kreasi dan penebusan di pasar primer. "Arus masuk dan arus keluar bersih harian" yang biasa disebut pasar, mengacu pada perubahan jumlah total份额 di pasar primer, perdagangan pasar sekunder yang besar hanya mengubah pemegang份额, tidak secara otomatis mengubah total jumlah份额, apalagi secara otomatis menyebabkan penambahan atau pengurangan BTC di sisi kustodian.

Analis Phyrex Ni menyatakan bahwa likuidasi yang disebut Parker sebenarnya adalah likuidasi ETF spot IBIT, bukan likuidasi bitcoin. Bagi IBIT, yang diperdagangkan di pasar sekunder hanyalah kertas IBIT ini, harganya dipatok ke BTC, tetapi perilaku perdagangan itu sendiri hanya menyelesaikan pergantian tangan di dalam pasar sekuritas.

Bagian yang benar-benar menyentuh BTC hanya terjadi di pasar primer, yaitu kreasi dan penebusan份额, dan saluran ini dieksekusi oleh AP (dapat dipahami sebagai market maker). Saat kreasi, penambahan份额 IBIT memerlukan AP menyediakan BTC atau pembayaran tunai yang sesuai, BTC akan masuk ke sistem kustodian, dibatasi oleh regulasi, penerbit dan institusi terkait tidak dapat menggunakan secara sembarangan. Saat penebusan, sisi kustodian akan menyerahkan BTC kepada AP, dan AP akan menyelesaikan penanganan后续 dan penyelesaian dana penebusan.

ETF sebenarnya adalah dua lapis pasar, pasar primer terutama adalah pembelian dan penebusan bitcoin, bagian ini hampir semuanya disediakan likuiditas oleh AP, pada dasarnya sama dengan menggunakan USD untuk menghasilkan USDC, dan AP jarang mengedarkan BTC melalui platform perdagangan, jadi pembelian ETF spot kegunaan terbesarnya adalah mengunci likuiditas bitcoin.

Bahkan jika terjadi penebusan, perilaku jual AP belum tentu需要通过 pasar terbuka, terutama tidak必须 melalui pasar spot platform perdagangan. AP自身 mungkin memegang persediaan BTC, juga dapat dalam窗口 penyelesaian T+1 menggunakan cara yang lebih fleksibel untuk menyelesaikan交割 dan pengaturan dana. Oleh karena itu, bahkan pada saat likuidasi skala besar pada 5 Januari, BTC yang ditebus keluar dari investor BlackRock hanya kurang dari 3,000 koin, total BTC yang ditebus oleh institusi ETF spot seluruh Amerika hanya kurang dari 6,000 koin, artinya BTC yang dilempar institusi ETF ke pasar paling banyak adalah 6,000 koin. Dan 6,000 koin ini belum tentu semuanya ditransfer ke dalam platform perdagangan.

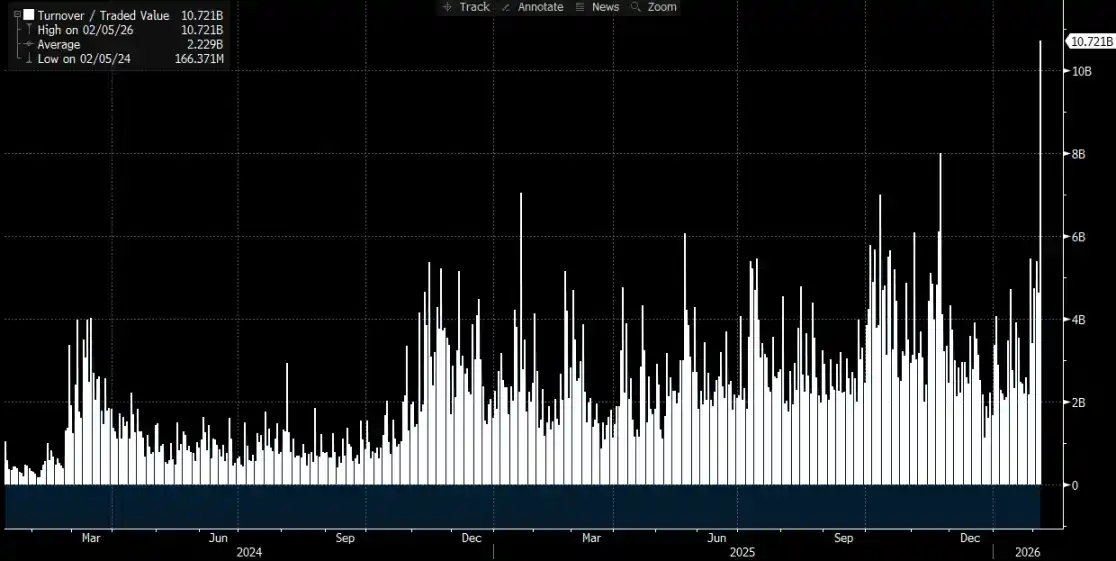

Dan likuidasi IBIT yang disebut Parker sebenarnya terjadi di pasar sekunder, total volume perdagangannya kira-kira 10.7 miliar dolar, memang yang terbesar dalam sejarah IBIT, dan memang memicu likuidasi beberapa institusi, tetapi yang perlu diperhatikan adalah, likuidasi ini hanya likuidasi IBIT, bukan likuidasi bitcoin, setidaknya likuidasi ini tidak ditransmisikan ke pasar primer IBIT.

Jadi penurunan besar bitcoin hanya memicu likuidasi IBIT, tetapi tidak menghasilkan likuidasi BTC yang disebabkan IBIT, instrumen perdagangan pasar sekunder ETF pada dasarnya还是 ETF, sedangkan BTC hanya dipatok harganya oleh ETF, yang dapat mempengaruhi pasar paling banyak adalah penjualan BTC di pasar primer yang memicu likuidasi, bukan IBIT. Sebenarnya meskipun harga BTC turun lebih dari 14% pada Kamis,但实际上 arus keluar bersih BTC di ETF hanya占 0.46%, pada hari itu ETF spot BTC total memegang 1,273,280 koin BTC, total arus keluar 5,952 koin BTC.

Transmisi dari IBIT ke Spot

@MrluanluanOP berpendapat, ketika posisi long IBIT mengalami likuidasi, pasar sekunder akan mengalami penjualan terkonsentrasi, jika pembelian alami pasar tidak cukup menampung, IBIT relatif terhadap nilai bersih tersiratnya akan menunjukkan diskon. Semakin besar diskon, semakin besar ruang arbitrase, AP dan pelaku arbitrase pasar就越有动力 untuk mengambil alih IBIT yang didiskon, karena ini termasuk cara dasar mereka menghasilkan uang sehari-hari. Asalkan diskon cukup menutupi biaya, secara teori总会 ada dana profesional yang bersedia menampung, jadi tidak perlu khawatir "tekanan jual tidak ada yang menerima".

Tapi setelah menampung, masalah beralih ke manajemen risiko. Setelah AP menerima份额 IBIT, mereka tidak dapat langsung menebus dan mencairkan这批份额 pada harga saat ini, penebusan memiliki biaya waktu dan proses. Dalam jangka waktu ini, harga BTC dan IBIT masih akan berfluktuasi, AP menghadapi risiko eksposur bersih,因此会立即做 lindung nilai. Cara lindung nilai mungkin menjual persediaan spot,也可能是 membuka posisi short BTC di pasar berjangka.

Jika lindung nilai jatuh pada penjualan spot, akan langsung menekan harga spot; jika lindung nilai jatuh pada做空 berjangka, akan首先表现为 perubahan spread dan basis, kemudian melalui kuantitatif, arbitrase atau perdagangan lintas pasar进一步 mempengaruhi spot.

Setelah lindung nilai selesai, AP memiliki posisi yang relatif netral atau sepenuhnya dilindung nilai,就可以在层面 eksekusi lebih fleksibel memilih kapan menangani这批 IBIT. Salah satunya adalah memilih untuk menebus ke penerbit pada hari yang sama, sehingga dalam data arus masuk dan keluar resmi setelah penutupan akan tercermin sebagai penebusan dan arus keluar bersih.另一种是 memilih untuk tidak menebus sementara, menunggu sentimen pasar sekunder pulih atau harga反弹后 langsung menjual IBIT kembali ke pasar, sehingga menyelesaikan整套 perdagangan tanpa melalui pasar primer. Jika keesokan harinya IBIT pulih ke premium atau diskon menyempit, AP就可以 di pasar sekunder menjual持仓实现 keuntungan selisih harga,同时 menutup posisi short berjangka yang dibangun sebelumnya或 membeli kembali persediaan spot yang sebelumnya dijual.

Bahkan jika akhirnya penanganan份额 terutama terjadi di pasar sekunder, pasar primer belum tentu menunjukkan penebusan bersih yang signifikan, transmisi IBIT ke BTC仍然可能 terjadi, karena tindakan lindung nilai yang diambil AP saat menampung posisi diskon, akan mentransfer tekanan ke pasar spot atau derivatif BTC, sehingga membentuk tautan dimana tekanan jual pasar sekunder IBIT melalui perilaku lindung nilai tumpah ke pasar BTC.