Penulis Asli: 0xJeff

Disusun oleh: AididiaoJP, Foresight News

Artikel ini bertujuan untuk membandingkan secara singkat subnet Bittensor dan agen Virtuals, guna membantu memahami mekanisme flywheel masing-masing, perbedaan, serta persamaannya.

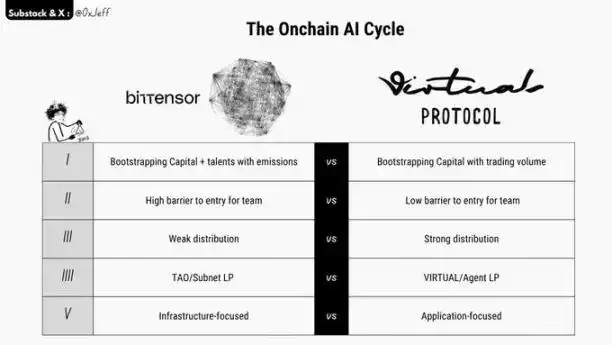

1. Mengarahkan Modal dan Bakat melalui Mekanisme Emisi vs. Mengarahkan Modal melalui Volume Perdagangan

Bittensor mengarahkan pengembangan subnet melalui mekanisme emisi TAO. Subnet bertanggung jawab untuk memperkenalkan proyek paling inovatif (atau bisnis yang memiliki potensi pendapatan) dan bersaing untuk mendapatkan bagian dari 3.600 TAO yang didistribusikan setiap hari.

Subnet juga mengarahkan kontributor (termasuk penambang yang menjalankan tugas dan validator yang memverifikasi pekerjaan penambang) melalui mekanisme emisi token alpha mereka. Mekanisme emisi dan koordinasi insentif antar pemangku kepentingan telah tertanam sejak awal proyek.

Virtuals menggunakan model yang mirip dengan pump.fun, mengarahkan perkembangan melalui volume perdagangan. Tingkat aktivitas perdagangan yang tinggi diterjemahkan menjadi akumulasi modal untuk proyek agen. Tim agen dapat menggunakan mekanisme emisi mereka sendiri untuk mendorong partisipasi pengguna.

Dalam siklus pasar dengan permintaan token spekulatif yang tinggi, model ini memiliki keunggulan signifikan—tim dapat dengan cepat mengumpulkan modal, mendapatkan perhatian produk dan minat pasar, sehingga mendorong peluncuran dan pengembangan proyek.

2. Ambang Masuk Tinggi vs. Ambang Masuk Rendah (untuk Tim)

Meluncurkan subnet di Bittensor memerlukan investasi yang cukup besar. Saat ini, mendapatkan satu slot subnet membutuhkan 871 TAO (sekitar $300,000), dengan harga berfluktuasi berdasarkan permintaan dan mekanisme lelang. Ini berarti tim subnet biasanya perlu memiliki konsep yang matang, perencanaan yang jelas, dan kemampuan eksekusi yang solid.

Untuk mengoperasikan subnet dengan sukses, pemilik perlu memastikan bahwa tugas atau tujuan yang ditetapkan berkontribusi pada pengembangan produk/solusi AI mereka, sekaligus mencegah kecurangan dari penambang, memastikan validator menjalankan tugas verifikasi secara efektif, menghasilkan pendapatan melalui pengembangan bisnis dan kemitraan dengan klien, serta menjaga kepercayaan investor melalui mekanisme pembelian kembali.

Harga token subnet perlu menunjukkan tren kenaikan untuk menarik lebih banyak aliran TAO, meningkatkan porsi emisi subnet, dan pada akhirnya menarik kontributor dengan tingkat keahlian yang lebih tinggi untuk berpartisipasi dalam penambangan.

Sebaliknya, ambang batas untuk meluncurkan token agen AI di Virtuals lebih rendah, tidak memerlukan biaya awal untuk memulai, memudahkan pengujian konsep baru dengan modal yang lebih kecil.

Virtuals juga memiliki "Program 60 Hari", yang memungkinkan pendiri menguji konsep baru dan menerbitkan token selama periode ini. Jika dalam 60 hari mereka tidak menemukan kecocokan produk-pasar, dana terkait akan ditarik kembali, dan investor dapat mengambil kembali sebagian modal yang diinvestasikan.

3. Kemampuan Distribusi yang Lebih Lemah vs. Kemampuan Distribusi yang Lebih Kuat

Bittensor beroperasi secara independen pada blockchain yang dibangun dengan framework Polkadot Substrate, menyulitkan bridging antar-jaringan, kekurangan komponen dasar DeFi, dan tidak dilengkapi dengan infrastruktur umum seperti Ethereum Virtual Machine atau Solana.

Hal ini mengakibatkan ambang masuk yang tinggi ke ekosistem Bittensor. Selain itu, materi pembelajaran terkait dipenuhi dengan terminologi kompleks, menambah kesulitan bagi pengguna baru untuk mempelajari dan memahami. Oleh karena itu, anggota komunitasnya sebagian besar adalah individu teknis profesional yang bersedia meluangkan waktu untuk mempelajari secara mendalam, dengan partisipasi retail yang rendah.

Sebaliknya, ambang pemahaman Virtuals lebih rendah. Tim mereka unggul dalam pemasaran, penyebaran merek, dan distribusi. Pengguna retail dapat memahami konsep terkait seperti agen AI, pembayaran agen, dan bot dengan cukup intuitif.

Karena Virtuals diterapkan di Base chain, proses pembelian token agen AI sangat mudah. Waktu yang dibutuhkan pengguna dari memahami proyek, membentuk penilaian optimis, hingga membuat keputusan pembelian relatif singkat, yang juga menjadi alasan penting popularitasnya yang cepat pada akhir 2024 hingga 2025 (lebih awal dari Bittensor).

Saat ini, Bittensor didorong oleh Jason, Chamath, Barry Silbert (DCG & Yuma), dan komunitas, secara bertahap memasuki pandangan mainstream, dengan perhatian yang meningkat. Namun, proses pembelian token subnet masih relatif kompleks, dan masalahnya belum sepenuhnya terpecahkan.

4. Pool Likuiditas TAO/Subnet vs. Pool Likuiditas VIRTUAL/Agen

Bittensor dan Virtuals memiliki kesamaan kunci dalam mekanisme flywheel pool likuiditas.

Investor yang ingin membeli token alpha subnet perlu memegang TAO untuk melakukannya. Oleh karena itu, peningkatan permintaan token alpha akan mendorong kenaikan harga TAO.

Demikian pula, dalam ekosistem Virtuals, peningkatan permintaan token agen AI juga akan mendorong kenaikan harga VIRTUAL.

Jika token inti (TAO atau VIRTUAL) dapat bersirkulasi di dalam ekosistem tanpa keluar (misalnya, antar proyek yang saling memperdagangkan barang dan jasa untuk mempertahankan nilai), maka keunggulan mekanisme ini akan lebih terlihat.

5. Berorientasi Infrastruktur vs. Berorientasi Aplikasi

Subnet Bittensor sebagian besar berfokus pada infrastruktur atau bisnis yang membutuhkan modal intensif, seperti komputasi terdesentralisasi, inferensi, pelatihan, penemuan obat, dan eksperimen kuantum.

Karena Bittensor dapat memberikan dukungan dana lebih dari $10 juta per tahun untuk subnet berkualitas tinggi, dan menarik bakat tingkat tinggi untuk berpartisipasi, modelnya cocok untuk mendorong konsep besar yang sulit dan membutuhkan investasi tinggi.

Tim agen Virtuals, di sisi lain, lebih berfokus pada produk agen lapisan aplikasi dan yang berorientasi pada konsumen. Karena harga token agen awal rendah, jika tim dapat meluncurkan produk konsumen yang berkualitas, mereka dapat memanfaatkan popularitas token untuk dengan cepat menarik perhatian dan mendorong perkembangan proyek.

Berkat keunggulan Virtuals dalam distribusi, efek flywheel token agen AI menunjukkan kecepatan pertumbuhan dan kenaikan harga yang lebih tinggi selama periode pasar yang sangat aktif (seperti akhir 2024 hingga awal 2025).