Orisinil | Odaily Planet Daily (@OdailyChina)

Penulis | Ethan(@ethanzhang_web3)

Tahun baru semakin dekat, pertanyaan tentang siapa yang akan memegang tongkat kekuasaan Ketua Federal Reserve—"keran utama" likuiditas global—telah menjadi teka-teki paling menarik di akhir tahun.

Beberapa bulan lalu, ketika suku bunga acak pertama kali berhenti lama dan mengalami penurunan pertama, pasar sempat yakin bahwa Christopher Waller adalah orang yang terpilih (Baca rekomendasi《Akademisi Menyerang Balik, Profesor Kota Kecil Waller Menjadi Kandidat Terpanas untuk Ketua Fed》). Pada Oktober, angin berubah arah, Kevin Hassett mengejar ketertinggalan, dan peluangnya sempat mendekati 85%. Dia dipandang sebagai "corong suara Gedung Putih"; jika dia menjabat, kebijakan mungkin sepenuhnya mengikuti keinginan Trump, bahkan dijuluki "mesin cetak uang manusia".

Namun hari ini, kita tidak akan membahas "kandidat utama" yang peluang menangnya besar, tetapi fokus pada "peringkat kedua" dengan faktor ketidakpastian terbesar—Kevin Warsh.

Jika Hassett mewakili "ekspektasi keserakahan" pasar (suku bunga lebih rendah, lebih banyak uang), maka Warsh mewakili "ketakutan dan hormat" pasar (uang yang lebih keras, aturan yang lebih ketat). Mengapa pasar sekarang mempertimbangkan kembali orang luar yang pernah dijuluki "Anak Emas Wall Street" ini? Jika dia benar-benar memimpin Fed, bagaimana perubahan mendasar yang akan terjadi pada pasar kripto? (Catatan Odaily: Pandangan inti artikel ini didasarkan pada penyusunan ulang pidato dan wawancara terbaru Warsh.)

Evolusi Warsh: Dari Anak Emas Wall Street ke Orang Luar Fed

Kevin Warsh tidak memiliki gelar doktor dalam ekonomi makro, dan awal kariernya bukanlah menara gading, tetapi departemen merger dan akuisisi Morgan Stanley. Pengalaman ini memberinya cetakan pemikiran yang sangat berbeda dari Ben Bernanke atau Janet Yellen: di mata kaum akademisi, krisis hanyalah anomali data dalam model; tetapi di mata Warsh, krisis adalah detik ketika pihak lawan wanprestasi, momen hidup dan mati ketika likuiditas berubah dari "ada" menjadi "tidak ada" secara instan.

Pada tahun 2006, ketika Warsh yang berusia 35 tahun ditunjuk sebagai Gubernur Fed, banyak yang mempertanyakan pengalamannya yang terlalu sedikit. Tetapi sejarah sangat lucu, justru pengalaman praktis sebagai "orang dalam Wall Street" inilah yang membuatnya menjadi peran yang sangat diperlukan dalam badai keuangan yang terjadi kemudian. Pada momen tergelap tahun 2008, peran Warsh telah melampaui regulator, dia menjadi satu-satunya "penerjemah" antara Fed dan Wall Street.

Cuplikan wawancara Warsh di Hoover Institute, Universitas Stanford

Di satu sisi, dia harus menerjemahkan aset beracun Bear Stearns yang menjadi nol dalam semalam ke dalam bahasa yang dapat dipahami oleh pejabat akademisi; di sisi lain, dia harus menerjemahkan niat penyelamatan Fed yang rumit kepada pasar yang panik. Dia mengalami secara langsung negosiasi di akhir pekan gila sebelum kebangkrutan Lehman, pertarungan jarak dekat ini memberinya sensitivitas fisiologis terhadap "likuiditas". Dia melihat melalui esensi quantitative easing (QE): bank sentral memang harus bertindak sebagai "lender of last resort" selama krisis, tetapi pada dasarnya ini adalah transaksi yang mengorbankan kredit masa depan untuk membeli waktu bertahan hidup saat ini. Dia bahkan secara tajam menunjuk bahwa transfusi darah jangka panjang setelah krisis sebenarnya adalah "Robin Hood terbalik", dengan secara artifisial mendorong harga aset tinggi untuk merampok orang miskin dan membantu orang kaya, ini tidak hanya mendistorsi sinyal pasar, tetapi juga menanam bom yang lebih besar.

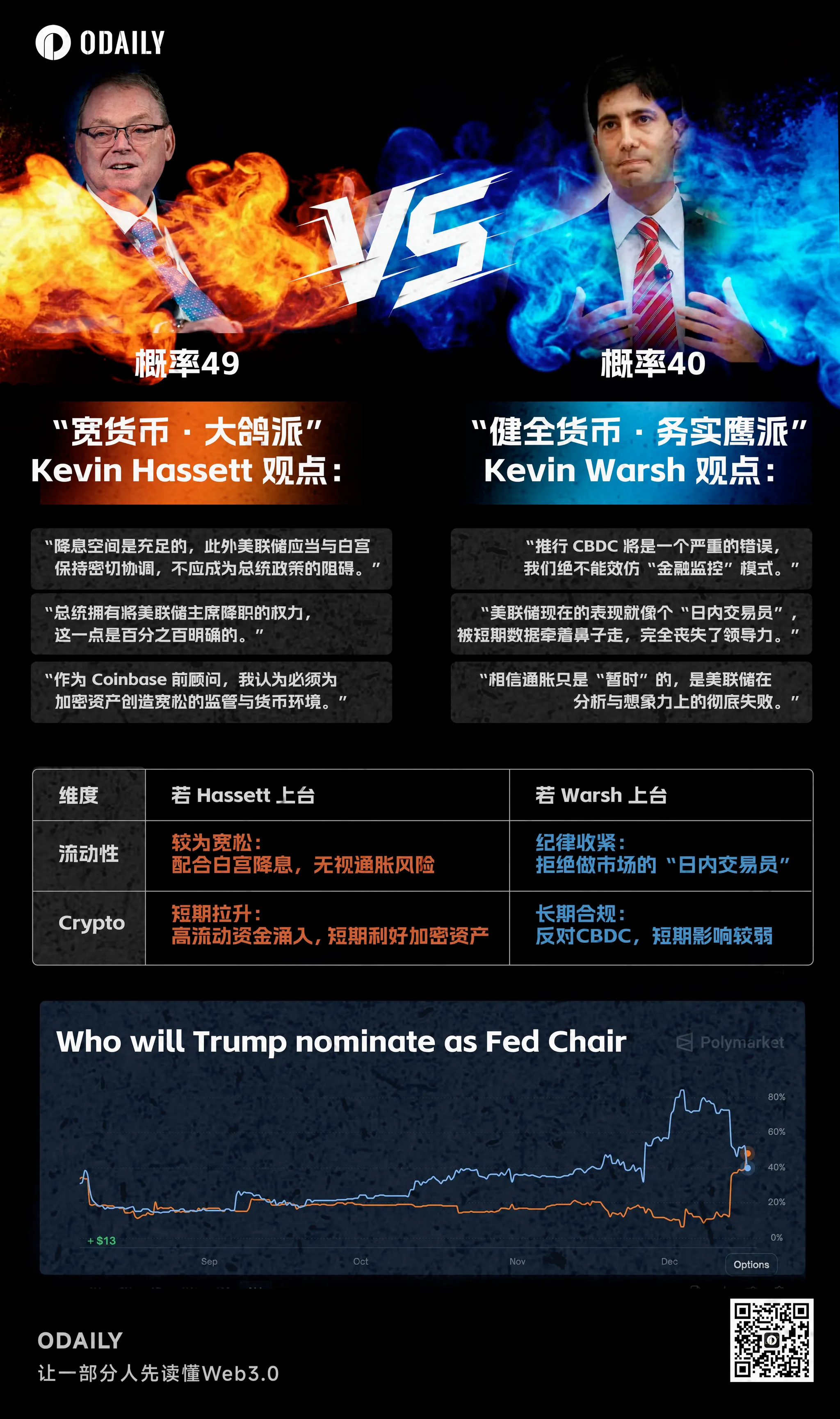

Justru kepekaan terhadap kerapuhan sistem inilah yang menjadi chip intinya ketika Trump memilih kandidat ketua Fed baru. Dan dalam daftar Trump ini, Warsh dan kandidat populer lainnya, Kevin Hassett, membentuk kontras yang mencolok, permainan ini juga dijuluki media sebagai "Perang Dua Kevin".

Kandidat Ketua Fed: Hassett VS Warsh, Sumber gambar asli Odaily

Hassett adalah tipikal "pertumbuhan diutamakan", logikanya sederhana dan langsung: selama ekonomi tumbuh, suku bunga rendah adalah wajar. Pasar umumnya percaya bahwa jika Hassett berkuasa, dia kemungkinan besar akan menuruti keinginan Trump akan suku bunga rendah, bahkan memulai pemotongan suku bunga sebelum inflasi sepenuhnya terkendali. Ini juga menjelaskan mengapa setiap kali peluang Hassett naik, imbal hasil obligasi jangka panjang justru melonjak, karena pasar takut inflasi lepas kendali.

Sebaliknya, logika Warsh jauh lebih kompleks, sulit untuk mendefinisikannya secara sederhana sebagai "hawk" atau "dove". Meskipun dia juga menganjurkan pemotongan suku bunga, alasannya sangat berbeda. Warsh percaya bahwa tekanan inflasi saat ini bukan karena orang membeli terlalu banyak, tetapi karena pasokan terbatas dan luapan uang yang terlalu ganas dalam sepuluh tahun terakhir. Neraca Fed yang gemuk itu sebenarnya sedang "menggusur" kredit swasta, mendistorsi alokasi modal.

Jadi, resep yang diberikan Warsh adalah kombinasi eksperimental yang sangat: pengecilan neraca agresif (QT) ditambah pemotongan suku bunga yang moderat. Niatnya jelas, dengan mengurangi pasokan uang untuk mengendalikan ekspektasi inflasi, memulihkan kredibilitas daya beli dolar, yaitu mengeringkan air sedikit; sementara secara bersamaan menurunkan suku bunga nominal, melonggarkan biaya pendanaan perusahaan. Ini adalah upaya keras untuk membuat ekonomi berputar kembali tanpa mengucurkan uang.

Efek Kupu-Kupu pada Pasar Kripto: Likuiditas, Regulasi, dan Sifat Dasar Hawkish

Jika Powell seperti "ayah tiri yang lembut" bagi pasar kripto yang berhati-hati, tidak ingin membangunkan anak, maka Warsh lebih seperti "kepala sekolah yang tegas" dengan penggaris di tangan. Badai yang ditimbulkan oleh kepakan kupu-kupu ini mungkin lebih dahsyat dari yang kita perkirakan.

"Ketetasan" ini pertama-tama tercermin dalam obsesi kebersihannya terhadap likuiditas. Pasar kripto, terutama Bitcoin, dalam sepuluh tahun terakhir sampai batas tertentu adalah turunan dari luapan dolar global. Dan inti kebijakan Warsh adalah "reset strategis", kembali ke prinsip moneter yang stabil seperti era Volcker. "Pengecilan neraca agresif" yang disebutkan sebelumnya, bagi Bitcoin adalah kabar buruk jangka pendek, dan juga batu ujian jangka panjang.

Warsh pernah dengan jelas menyatakan: "Jika ingin menurunkan suku bunga, mesin cetak uang harus dihentikan terlebih dahulu." Bagi aset berisiko yang terbiasa dengan "opsi jual Fed", ini berarti hilangnya payung pelindung. Jika dia menjabat dan dengan tegas menerapkan "reset strategis" -nya, memimpin kebijakan moneter kembali ke prinsip yang lebih stabil, pengetatan likuiditas global akan menjadi kartu domino pertama yang jatuh. Sebagai "aset berisiko frontier" yang sangat sensitif terhadap likuiditas, pasar cryptocurrency dalam jangka pendek tidak diragukan lagi akan menghadapi tekanan penilaian ulang.

Kevin Warsh membahas strategi suku bunga Ketua Fed Jerome Powell di program "Kudlow", Sumber Fox Business

Yang lebih penting, jika dia benar-benar mencapai "pertumbuhan tanpa inflasi" melalui reformasi sisi penawaran, membuat imbal hasil riil tetap positif untuk jangka panjang, maka memegang mata uang fiat dan obligasi pemerintah akan menguntungkan. Ini sangat berbeda dengan era suku bunga negatif tahun 2020 dimana "semuanya naik, hanya uang tunai yang sampah", daya tarik Bitcoin sebagai "aset tanpa bunga" mungkin akan menghadapi ujian yang berat.

Tapi segala sesuatu memiliki dua sisi. Warsh adalah orang yang sangat percaya takhayul pada "disiplin pasar", dia tidak akan pernah menyelamatkan pasar dengan tergesa-gesa seperti Powell ketika saham turun 10%. Lingkungan pasar "tanpa dasar" ini justru mungkin memberi Bitcoin kesempatan untuk membuktikan dirinya: ketika sistem keuangan tradisional mengalami retak kredit karena deleveraging (seperti krisis Silicon Valley Bank), dapatkah Bitcoin melepaskan diri dari gravitasi saham AS, benar-benar menjadi bahtera Nuh bagi dana safe haven? Inilah ujian akhir yang diberikan Warsh kepada pasar kripto.

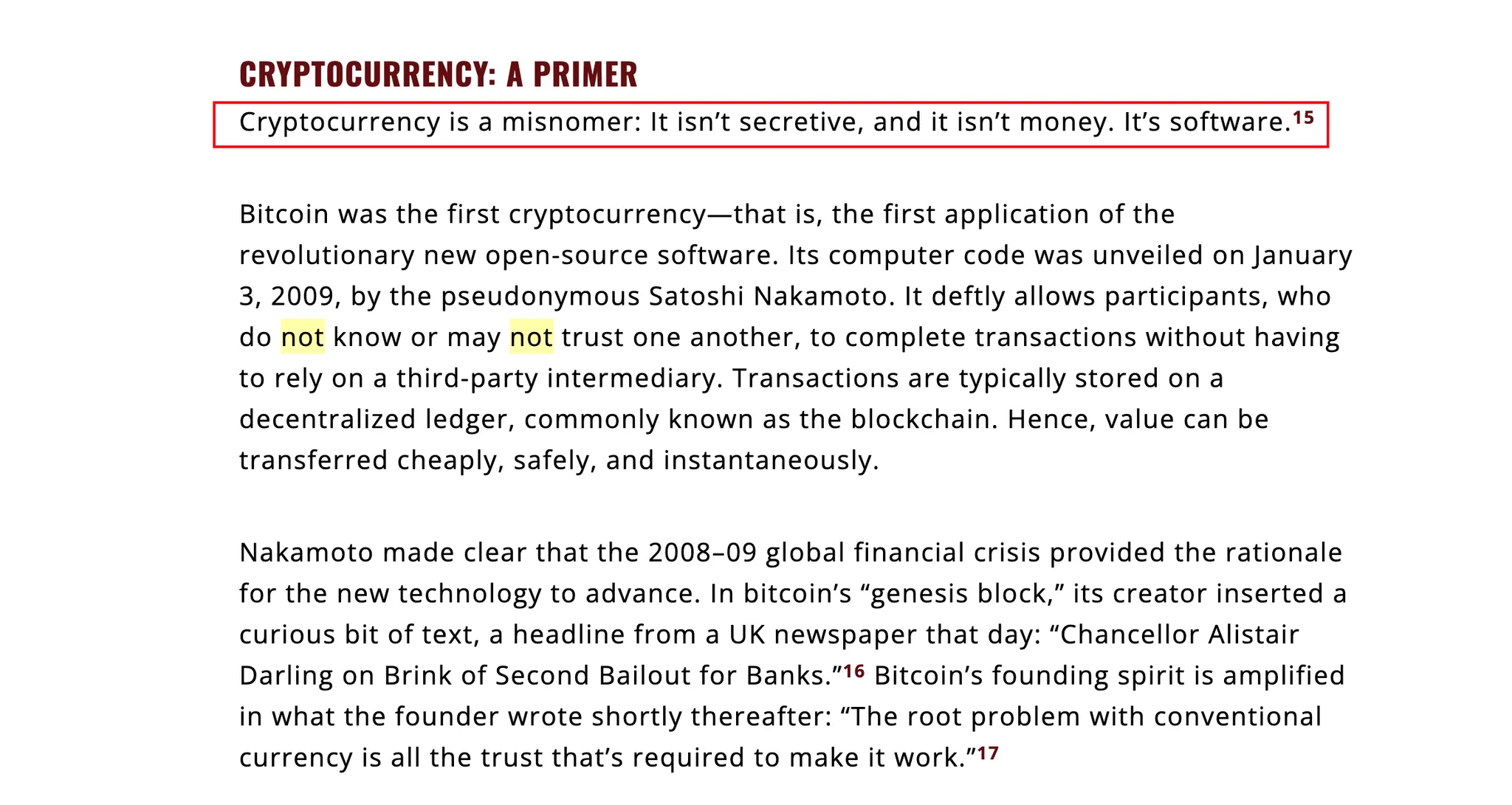

Di balik ujian ini, tersembunyi definisi unik Warsh tentang cryptocurrency. Dia meninggalkan kutipan terkenal di The Wall Street Journal: "Cryptocurrency adalah sebutan yang salah. Itu tidak misterius, juga bukan uang. Itu adalah perangkat lunak."

Cuplikan artikel kolumnis Kevin Warsh《Uang adalah Segalanya: Dolar, Cryptocurrency, dan Kepentingan Nasional》

Ucapan ini terdengar menyakitkan, tetapi jika Anda melihat riwayat hidupnya, Anda akan menemukan bahwa dia bukan penentang yang buta, tetapi seorang orang dalam yang memahami mekanisme teknologi secara mendalam. Dia bukan hanya penasihat untuk dana indeks kripto Bitwise, tetapi juga investor malaikat untuk proyek stablecoin algoritmik Basis di awal. Basis pernah mencoba meniru operasi pasar terbuka bank sentral dengan algoritma, meskipun proyek akhirnya mati karena regulasi, pengalaman ini membuat Warsh lebih memahami bagaimana kode menghasilkan "uang" daripada birokrat mana pun.

Justru karena mengerti, jadi lebih kejam. Warsh adalah tipikal "institusionalis", dia mengakui aset kripto sebagai instrumen investasi seperti komoditas atau saham teknologi, tetapi toleransinya terhadap tindakan "pencetakan uang pribadi" yang menantang kedaulatan dolar sangat rendah.

Sikap dualistik ini akan langsung menentukan nasib stablecoin. Warsh sangat mungkin mendorong untuk memasukkan penerbit stablecoin ke dalam kerangka regulasi "bank sempit": harus memegang cadangan tunai 100% atau obligasi jangka pendek, dilarang melakukan pinjaman cadangan sebagian seperti bank. Ini adalah pedang bermata dua bagi Tether atau Circle, mereka akan mendapatkan status hukum seperti bank, parit pertahanan menjadi sangat dalam; tetapi pada saat yang sama kehilangan fleksibilitas "bank bayangan", model盈利 akan terkunci mati pada bunga obligasi pemerintah. Adapun stablecoin kecil dan menengah yang mencoba melakukan "penciptaan kredit", kemungkinan akan tersingkir langsung di bawah tekanan tinggi ini. (Baca rekomendasi:《Selamat Tinggal Zaman "Agen Perbankan"? Lima Lembaga Kripto Mendapat Kunci ke Sistem Pembayaran Fed Langsung》)

Logika yang sama juga meluas ke CBDC. Berbeda dengan banyak Republikan yang menentang secara membabi buta, Warsh memberikan "skema Amerika" yang lebih halus. Dia dengan tegas menentang "CBDC ritel" yang diterbitkan langsung oleh Fed kepada individu, menganggap itu sebagai pelanggaran privasi dan pelampauan batas kekuasaan, ini sangat konsisten dengan nilai-nilai komunitas kripto. Tetapi dia adalah pendukung "CBDC grosir", menganjurkan pemanfaatan teknologi blockchain untuk mereformasi sistem kliring antar bank, untuk menghadapi tantangan geopolitik.

Dalam arsitektur seperti ini, di masa depan mungkin akan muncul integrasi yang menarik: lapisan penyelesaian dasar dikendalikan oleh rantai grosir Fed, sedangkan lapisan aplikasi di atas diserahkan kepada rantai publik dan lembaga Web3 yang diatur. Bagi DeFi, itu akan menjadi akhir dari era "wild west", tetapi mungkin juga awal musim semi sejati untuk RWA. Lagi pula, dalam logika Warsh, selama Anda tidak mencoba menggantikan dolar, peningkatan efisiensi teknologi akan selalu disambut.

Kesimpulan

Kevin Warsh bukan hanya sebuah pilihan cadangan dalam daftar Trump, dia adalah perwujudan dari upaya penyelamatan diri tatanan lama Wall Street di era digital. Mungkin di bawah kepemimpinannya, RWA dan DeFi yang dibangun di atas utilitas nyata dan kepatuhan institusional, mungkin baru saja menyambut zaman keemasan sejati.

Namun, tepat ketika pasar menafsirkan berlebihan riwayat hidup Warsh, pendiri BitMEX Arthur Hayes menuangkan air dingin yang sangat sadar. Dalam pandangan Hayes, kita semua mungkin melakukan kesalahan arah, kuncinya bukan pada apa yang dipercayai orang itu sebelum menjadi ketua, tetapi setelah dia duduk di posisi itu, apakah dia akan mengerti bahwa dia sebenarnya "bekerja untuk siapa".

Melihat kembali sejarah seratus tahun Fed, permainan antara presiden dan ketua tidak pernah berhenti. Dulu Presiden Lyndon Johnson bahkan melakukan kekerasan terhadap mantan ketua William Martin di peternakan Texas untuk memaksa Fed memotong suku bunga. Sebagai perbandingan, serangan Twitter Trump hanyalah hal sepele. Logika Hayes kejam tetapi nyata: Presiden AS pada akhirnya pasti akan mendapatkan kebijakan moneter yang dia inginkan. Dan yang diinginkan Trump selalu suku bunga yang lebih rendah, pasar yang lebih panas, dan pasokan uang yang lebih melimpah, tidak peduli siapa yang duduk di posisi itu, pada akhirnya harus mengeluarkan alat untuk menyelesaikan tugas.

Inilah teka-teki ultimate yang dihadapi pasar kripto:

Warsh memang adalah orang yang ingin meletakkan tangannya pada saklar mesin cetak uang dan mencoba mematikannya. Tetapi ketika gravitasi politik datang, ketika kebutuhan pertumbuhan "Make America Great Again" bertabrakan dengan ideal "uang keras" -nya, apakah dia yang menjinakkan inflasi, atau permainan kekuasaan yang menjinakkannya?

Dalam permainan ini, Warsh mungkin adalah lawan "hawk" yang patut dihormati. Tetapi di mata trader berpengalaman seperti Hayes, siapa yang menjadi ketua sebenarnya tidak penting, karena tidak peduli seberapa berliku prosesnya, selama mesin politik masih berjalan, keran likuiditas pada akhirnya akan dibuka kembali.

Bacaan yang Direkomendasikan:

《Inflasi adalah Pilihan: Kevin Walsh Bicara tentang Memperbaiki Fed | Wawasan Luar Biasa》

《Selamat Tinggal Zaman "Agen Perbankan"? Lima Lembaga Kripto Mendapat Kunci ke Sistem Pembayaran Fed Langsung》)

《Uang adalah Segalanya: Dolar, Cryptocurrency, dan Kepentingan Nasional》