Penulis: Bao Yilong

Investor sedang mengalihkan pandangan ke Asia, mencari terobosan berikutnya dalam kenaikan pasar saham global.

Didorong oleh gelombang kecerdasan buatan (AI), pasar saham Korea Selatan memimpin kenaikan global bulan ini, menarik sejumlah besar aliran modal masuk. Volatilitas tersirat di pasar opsi naik ke tingkat ekstrem, memicu strategis derivatif untuk saling merekomendasikan struktur long.

Semua sinyal ini mengarah pada penilaian yang sama: momentum naik Asia mungkin baru saja dimulai.

Menurut informasi dari ruang perdagangan (trading desk), tim Asia Pasifik Morgan Stanley baru-baru ini terus menekankan bahwa pendorong mendasar siklus industri Asia sedang beralih dari real estat tradisional dan restokasi manufaktur umum, menuju AI beserta infrastrukturnya, keamanan energi dan transisi energi, investasi pertahanan, serta ketahanan rantai pasok.

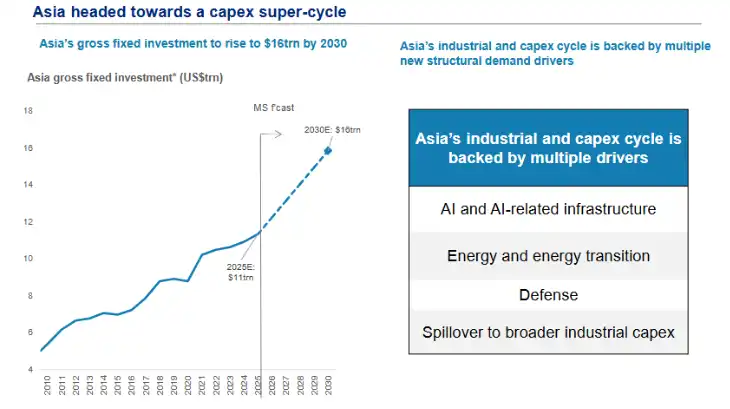

(Hingga 2030, total investasi tetap Asia akan meningkat menjadi 16 triliun dolar AS)

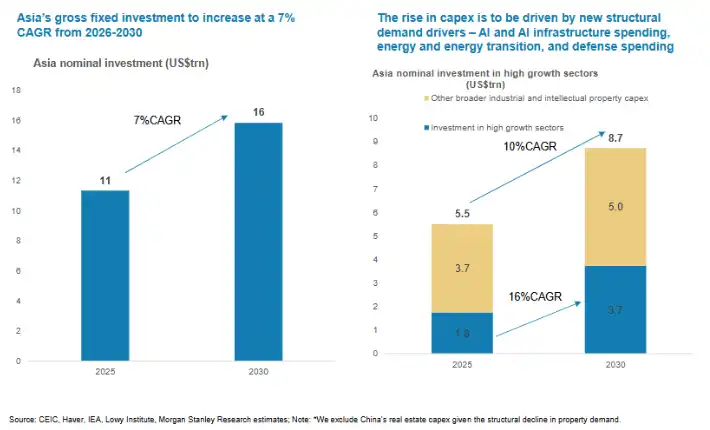

Morgan Stanley memperkirakan, skala investasi aset tetap Asia berpotensi naik dari sekitar 11 triliun dolar AS pada 2025 menjadi 16 triliun dolar AS pada 2030, dengan pertumbuhan tahunan majemuk (CAGR) investasi nominal sekitar 7% dari 2026 hingga 2030, jauh lebih tinggi daripada level beberapa tahun terakhir.

(Antara 2026 dan 2030, total investasi modal tetap Asia akan mempertahankan tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 7%)

Logika Dasar "Siklus Super": Pengeluaran Modal Asia Percepatan Signifikan

Perbedaan paling inti dari siklus industri Asia kali ini adalah AI mendorong kembali pengeluaran modal (capex) ke panggung utama.

Dua tahun terakhir, diskusi pasar tentang AI lebih banyak berfokus pada model, aplikasi, dan "Tujuh Raksasa" (Magnificent Seven) di pasar saham AS. Namun dari perspektif Asia, makna sebenarnya AI adalah: ekspansi komprehensif chip, memori, server, modul optik, pusat data, sistem kelistrikan, dan infrastruktur cloud.

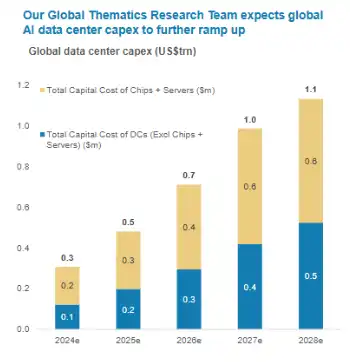

Morgan Stanley menyebutkan, proporsi CIO global yang menempatkan AI sebagai prioritas utama telah meningkat menjadi 39%. Sejalan dengan itu, investasi pusat data AI global diperkirakan mencapai sekitar 2,8 triliun dolar AS dari 2026 hingga 2028, dengan pertumbuhan tahunan sekitar 33%.

(Pengeluaran modal terkait pusat data di bidang kecerdasan buatan global akan terus meningkat)

Asia berada di pusat rantai pasok perangkat keras AI: dari TSMC, Samsung, SK Hynix, hingga perusahaan semikonduktor, server, komunikasi optik, dan infrastruktur cloud di Tiongkok Daratan, semuanya akan diuntungkan dari siklus investasi ini.

Laporan tersebut juga memperkirakan, pengeluaran modal utama perusahaan chip berpotensi naik dari sekitar 105 miliar dolar AS pada 2025 menjadi sekitar 250 miliar dolar AS per tahun pada 2028. Ini berarti AI adalah perlombaan yang padat modal.

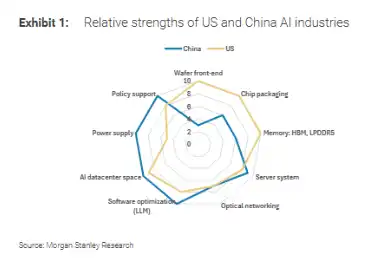

Peran Tiongkok patut mendapat perhatian khusus.

Morgan Stanley berpendapat, AI Tiongkok adalah persaingan kemampuan sistem yang lengkap: daya komputasi (komputasi) menentukan kecepatan, platform cloud menentukan skala, penggunaan token menentukan kelayakan ekonomi, dan skenario aplikasi menentukan perolehan nilai.

Dalam konteks pembatasan chip eksternal yang masih ada, keterkaitan antara chip AI domestik, platform cloud lokal, dan ekosistem model besar (large model) sedang menjadi garis investasi teknologi baru Tiongkok.

(Keunggulan relatif industri kecerdasan buatan Tiongkok dan Amerika Serikat)

Penilaian mereka menunjukkan, pasar chip AI Tiongkok pada 2030 kemungkinan mencapai 67 miliar dolar AS, dengan tingkat swasembada domestik berpotensi naik menjadi 86%.

Apakah prediksi ini sepenuhnya terwujud masih perlu diamati, tetapi arahnya sangat jelas: swasembada daya komputasi telah berangsur-angsur beralih dari isu kebijakan menjadi isu bisnis.

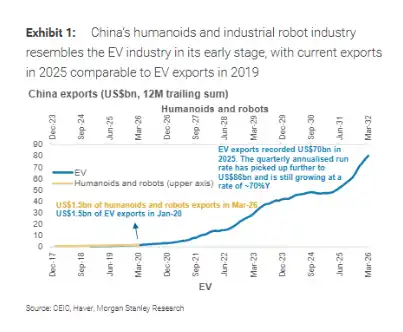

Kisah Ekspor Manufaktur Tiongkok, Meluas dari "Trio Kendaraan Listrik" ke Robot

Beberapa tahun terakhir, yang paling menonjol dalam struktur ekspor Tiongkok adalah "tiga barang baru": kendaraan listrik, baterai lithium, dan fotovoltaik.

Laporan tersebut berpendapat, pada tahap selanjutnya, pertumbuhan baru manufaktur Tiongkok mungkin berasal dari robot, terutama robot industri dan robot humanoid.

Morgan Stanley mencatat, Tiongkok telah menguasai sekitar setengah dari permintaan tambahan robot industri global. Volume pengiriman robot humanoid global pada 2025 diperkirakan sekitar 13.000 hingga 16.000 unit, dengan sekitar 90% berasal dari produsen Tiongkok. Sebaliknya, pasar seperti Amerika Serikat dan Jepang masih lebih banyak berada pada tahap prototipe atau validasi awal.

Yang lebih menarik, laporan tersebut membandingkan ekspor robot Tiongkok saat ini dengan ekspor kendaraan listrik sekitar tahun 2019: saat itu ekspor kendaraan listrik belum memasuki periode ledakan, tetapi rantai pasok, dukungan kebijakan, dan kemampuan manufaktur pada dasarnya sudah siap.

(Industri robot humanoid dan robot industri Tiongkok, tahap perkembangannya mirip dengan tahap awal industri kendaraan listrik)

Saat ini, industri robot juga menunjukkan karakteristik serupa—skala pasar belum besar, tetapi kecepatan ekspansi rantai industri relatif cepat.

Dilihat dari data, ekspor terkait robot humanoid dan robot Tiongkok pada Maret 2026 telah mencapai sekitar 1,5 miliar dolar AS dalam skala rolling 12 bulan, mendekati level ekspor kendaraan listrik Tiongkok pada awal 2020.

Dalam beberapa tahun berikutnya, ekspor kendaraan listrik berkembang pesat, mencapai sekitar 70 miliar dolar AS untuk keseluruhan tahun 2025, dengan kecepatan operasional tahunan per kuartal lebih lanjut meningkat menjadi sekitar 86 miliar dolar AS.

Tentu saja, apakah robot dapat meniru kurva kendaraan listrik masih tergantung pada penurunan biaya, pembukaan skenario aplikasi, dan lingkungan regulasi luar negeri. Namun keunggulan Tiongkok dalam komponen, perakitan mesin (assembling), sinergi rantai pasok, dan iterasi cepat telah mulai terlihat.

Keamanan Energi dan Belanja Pertahanan, Sedang Menyediakan Kutub Pertumbuhan Kedua dan Ketiga

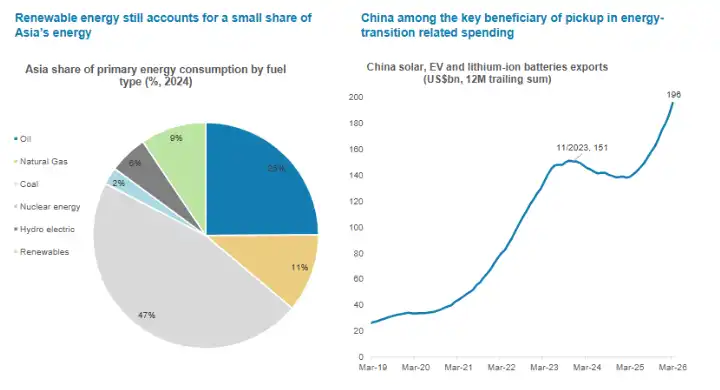

Sisi lain dari ekspansi pusat data AI adalah permintaan besar terhadap listrik dan infrastruktur energi. Semakin padat daya komputasi, semakin tinggi pentingnya listrik, pendinginan, jaringan listrik, dan penyimpanan energi.

Morgan Stanley berpendapat, guncangan energi akan memicu investasi Asia dalam keamanan energi, sementara pangsa energi terbarukan dalam konsumsi energi primer Asia masih relatif rendah, yang berarti ruang investasi selanjutnya masih cukup besar.

(Proporsi energi terbarukan dalam struktur energi Asia masih sangat kecil, Tiongkok sangat diuntungkan dari peningkatan pengeluaran terkait transisi energi)

Tiongkok memiliki keunggulan industri di bidang fotovoltaik, kendaraan listrik, baterai lithium, dan bidang lainnya, dengan skala rolling 12 bulan ekspor terkait mendekati tingkat 200 miliar dolar AS, menjadikannya penerima manfaat penting dalam pengeluaran modal transisi energi ini.

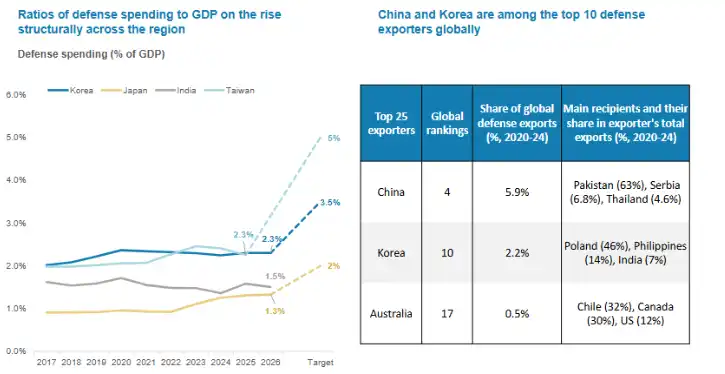

Di saat yang sama, belanja pertahanan juga menunjukkan tren struktural naik di banyak perekonomian Asia.

Proporsi belanja pertahanan terhadap PDB di Jepang, Korea Selatan, India, dan lainnya meningkat. Tiongkok dan Korea Selatan juga termasuk di antara sepuluh besar pengekspor pertahanan global.

(Di seluruh kawasan, rasio belanja pertahanan terhadap PDB menunjukkan tren naik)

Bagi pasar modal, ini berarti permintaan dari rantai industri manufaktur kelas atas, material, komponen elektronik, peralatan presisi, dan lainnya mungkin mendapatkan dukungan jangka panjang yang lebih baik.

Dengan kata lain, AI menyediakan permintaan daya komputasi, energi menyediakan kendala infrastruktur, sementara pertahanan dan keamanan rantai pasok menyediakan "investasi ketahanan" (resilience investment) dalam konteks geopolitik. Ketiganya bertumpuk, membentuk fondasi siklus super Asia.

Siapa yang Paling Diuntungkan? Tiongkok, Korea Selatan, Jepang Berada di Pusat Rantai Industri

Dari urutan penerima manfaat regional, Morgan Stanley secara khusus menyebutkan Tiongkok, Korea Selatan, dan Jepang.

Tiongkok Daratan unggul dalam kelengkapan rantai industri, skala manufaktur, kemampuan rekayasa (engineering), serta kategori ekspor baru seperti energi baru dan robot.

Korea Selatan memiliki keunggulan dalam memori, HBM (High Bandwidth Memory), baterai, dan beberapa material peralatan; Jepang masih memiliki akumulasi mendalam di bidang peralatan semikonduktor, material, manufaktur presisi, dan otomasi industri.

Proporsi ekspor barang modal (capital goods) juga bisa menjelaskan masalah. Laporan menunjukkan, Thailand sekitar 38%, Tiongkok sekitar 36%, Jepang sekitar 35%, Korea Selatan sekitar 30%. Ini berarti ketika global memasuki siklus investasi peralatan baru, elastisitas permintaan luar negeri ekonomi-ekonomi ini akan lebih terlihat.

Terakhir, dari struktur pasar modal, sektor industri, perangkat keras teknologi, dan material memiliki bobot yang relatif tinggi di pasar-pasar ini, sehingga siklus pengeluaran modal makro lebih mudah dipetakan ke performa pasar saham.

Ini juga berarti, logika penetapan harga (pricing) pasar Asia dalam beberapa tahun ke depan mungkin berubah, dengan fokus pada perusahaan mana dalam rantai pengeluaran modal yang memiliki pesanan, hambatan teknologi (technology barriers), dan elastisitas laba.

Risiko yang Tidak Bisa Diabaikan: Kelebihan Pasokan, Margin Laba, dan Gesekan Geopolitik

Narasi siklus super sangat menarik, tetapi tidak berarti semua industri dan semua perusahaan akan diuntungkan secara bersamaan.

Pertama, ekspansi pengeluaran modal dapat membawa tekanan pasokan jangka pendek.

Industri energi baru Tiongkok telah membuktikan, keunggulan skala dapat dengan cepat membuka pasar global, tetapi juga bisa disertai persaingan harga dan fluktuasi margin laba. Industri robot, perangkat keras AI, fotovoltaik, penyimpanan energi, dan lainnya di masa depan mungkin menghadapi masalah serupa.

Kedua, pembatasan teknologi dan kontrol ekspor masih menjadi variabel.

Ruang swasembada chip AI sangat besar, tetapi masih terdapat kelemahan pada node canggih (advanced nodes), HBM, EDA (Electronic Design Automation), material peralatan, dan lainnya. Laporan tersebut juga menyebutkan, chip domestik masih tertinggal dari chip top AS, tetapi daya saing dapat ditingkatkan melalui optimisasi sistem, kemasan canggih (advanced packaging), adaptasi perangkat lunak, dan cara lainnya.

Ketiga, struktur ketenagakerjaan juga akan dipengaruhi oleh AI.

Morgan Stanley dalam penelitian "Pekerjaan Masa Depan" memperkirakan, sekitar 90% profesi akan dipengaruhi oleh otomatisasi dan peningkatan AI pada tingkat yang berbeda-beda. Dalam sampel perusahaan mereka, penerapan awal AI telah membawa peningkatan produktivitas lebih dari 11%, tetapi juga disertai pengurangan posisi bersih rata-rata sekitar 4%, dengan perbedaan yang jelas antar negara dan industri.

Bagi Tiongkok, bagaimana meningkatkan efisiensi sekaligus mempromosikan pelatihan ulang dan konversi posisi akan menjadi isu kebijakan jangka menengah dan manajemen perusahaan yang penting.

Keempat, volatilitas pasar mungkin meningkat. Laporan tersebut juga mengingatkan, kesenjangan antara skenario bullish dan bearish pasar regional melebar, yang berarti perbedaan ekspektasi investor terhadap pengeluaran modal AI, pesanan ekspor, dan realisasi laba akan terus ada.