Ditulis oleh: Lorenzo Valente, Direktur Riset Aset Digital ARK Invest

Dikompilasi oleh: Chopper, Foresight News

Pada tahun 2025, pasokan, volume perdagangan, dan jumlah pengguna aktif stablecoin mencapai rekor tertinggi sepanjang masa, berkat pengesahan Undang-Undang GENIUS yang melegalkan status stablecoin sebagai mata uang digital yang diterbitkan secara swasta.

Pandangan dalam artikel ini berasal dari wawancara dalam podcast Bitcoin Brainstorm milik Ark Invest, dengan tamu termasuk CEO Tether Paolo Ardoino, ekonom ternama Dr. Arthur Laffer, dan CEO serta Chief Investment Officer Ark Invest Cathie Wood. Dalam wawancara tersebut, kami membahas kesamaan stablecoin dengan mata uang yang diterbitkan swasta sebelum tahun 1913 (pada tahun itu, pemerintah AS menunjuk Federal Reserve sebagai satu-satunya lembaga penerbit dolar AS). Arthur Laffer membandingkan ledakan pertumbuhan dolar swasta berbasis blockchain saat ini dengan sistem moneter sebelum Fed mengakhiri era 'perbankan bebas'.

Infrastruktur teknologi dasar stablecoin memang baru, tetapi mata uang yang diterbitkan swasta bukanlah hal baru. Faktanya, mata uang swasta pernah menjadi fondasi penting berdirinya ekonomi Amerika.

style="text-align: start;">Dengan latar belakang ini, artikel ini akan menjawab tiga pertanyaan inti: Bagaimana stablecoin lahir? Apa teknologi dasar stablecoin? Ke mana arah trajectory perkembangan stablecoin di masa depan?Bagaimana Stablecoin Lahir?

Pada tahun 2014, Giancarlo Devasini meluncurkan USDT dan platform Tether, saat itu industri aset digital masih dalam tahap embrio. Saat itu, ekosistem kripto masih termasuk 'zaman liar', dengan kurangnya regulasi industri, masalah keamanan, infrastruktur yang rapuh, dan pasar perdagangan global didominasi oleh beberapa bursa seperti Kraken, Bitfinex, Coinbase, Poloniex, dan Bitstamp. Kebangkrutan Mt. Gox, bursa Bitcoin terbesar di dunia pada waktu itu, pada Februari 2014, semakin menyoroti kerapuhan industri.

Pada saat itu, bursa lainnya tersebar di yurisdiksi yang berbeda dan hanya memperdagangkan token utama saat itu — Bitcoin. Meskipun perdagangan Bitcoin telah menjadi global, arbitrase yang melakukan arbitrase Bitcoin antar bursa tidak dapat mentransfer dolar dengan cepat dan murah antara bank, broker, dan negara-negara, sehingga sulit untuk menangkap peluang arbitrase. Misalnya, ketika Bitcoin dikutip pada $115 di Kraken dan $112 di Bitfinex, arbitrase seharusnya menjual Bitcoin di Kraken, mentransfer dolar ke Bitfinex, dan membeli kembali Bitcoin pada harga $112, tetapi dalam operasi aktual, transfer dana ini seringkali membutuhkan 1 hingga 2 hari.

Berkat upaya Giancarlo dan Paolo, USDT menjadi solusi untuk masalah ini, memungkinkan transfer setara dolar dengan kecepatan internet. Pada Juli 2014, USDT awalnya diluncurkan dengan nama "Realcoin", dikembangkan berdasarkan protokol Omni Layer di jaringan Bitcoin, saat itu rantai kontrak pintar seperti Ethereum belum lahir. Pada November 2014, proyek ini secara resmi berganti nama menjadi Tether dan meluncurkan tiga token yang dipatok ke mata uang fiat: USDT (tertaut ke dolar AS), EURT (tertaut ke euro), dan JPYT (tertaut ke yen Jepang).

Pada tahun 2015, Bitfinex, salah satu bursa terkemuka di dunia, mulai mendukung USDT dan membangun pool likuiditas dalam pertama. Dari tahun 2017 hingga 2019, Tether memperluas jaringan penerbitan USDT dari Omni ke Ethereum, dan kemudian ke公链 seperti Tron, Solana, Avalanche, sambil terus meningkatkan kecepatan transaksi, mengurangi biaya, dan meningkatkan interoperabilitas lintas rantai. Pada tahun 2019, USDT menjadi aset kripto dengan volume perdagangan tertinggi di dunia, dengan volume harian bahkan melebihi Bitcoin. Pada akhir tahun 2019, ketika pesaing mengklaim bahwa stablecoin mereka didukung 100% oleh cadangan tunai atau setara tunai, Tether untuk pertama kalinya mengungkapkan bahwa aset cadangannya termasuk commercial paper berperingkat A1 dan A2, dan mengumumkan rencana untuk secara bertahap beralih ke Surat Utang AS jangka pendek dan tunai.

Wabah COVID-19 mendorong USDT memasuki periode pertumbuhan tinggi. Dari tahun 2020 hingga Maret 2022, selama dua tahun sistem keuangan global berada di bawah tekanan besar, pasokan USDT justru melonjak 25 kali lipat dari $3,3 miliar menjadi $80 miliar, pertumbuhan ini terutama didorong oleh pasar emerging market. Penggunaan inti USDT juga berubah dari alat spekulasi dan arbitrase di pasar kripto menjadi "pelampung penyelamat" untuk menghadapi depresiasi mata uang lokal.

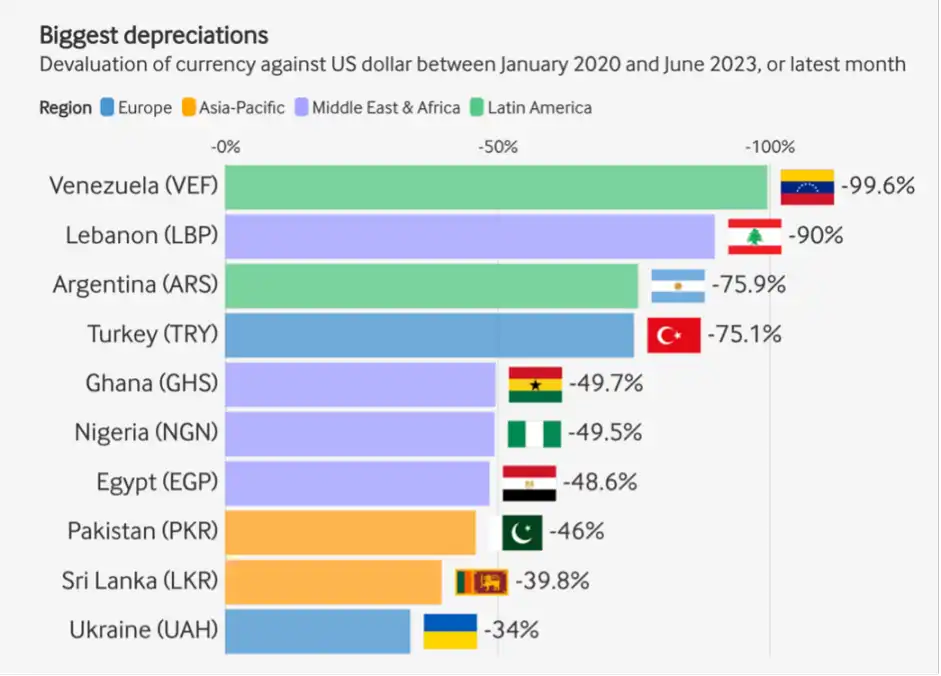

Dari tahun 2020 hingga 2023, mata uang lokal negara-negara emerging market seperti Venezuela, Lebanon, Argentina mengalami depresiasi signifikan terhadap dolar AS, dan penduduk setempat memilih USDT untuk melindungi nilai aset. Bagi banyak orang, USDT menggabungkan fungsi akun tabungan, alat pembayaran, dan penyimpan nilai. Karena berbagai negara membatasi transaksi offline, akses masyarakat untuk mendapatkan dolar pasar gelap berkurang, dan kaum muda mulai mengajarkan orang tua dan kakek nenek mereka untuk menggunakan "dolar digital" ini. Orang dapat tinggal di rumah dan memegang aset dolar melalui USDT dengan cara yang lebih cepat, aman, dan dapat diskalakan, tanpa bergantung pada sistem perbankan yang rapuh dan mata uang lokal yang sangat fluktuatif.

Depresiasi beberapa mata uang fiat terhadap dolar AS. Sumber data: rwa.xyz, per 31 Desember 2025

Sejauh Mana Perkembangan Stablecoin Saat Ini?

Saat ini, pasokan USDT yang diterbitkan oleh Tether mencapai $187 miliar, menguasai 60% pangsa pasar, menjadikannya stablecoin terbesar di industri aset digital, dengan satu-satunya pesaing adalah USDC yang diterbitkan oleh Circle, dengan pasokan $75 miliar. Pengguna global USDT lebih dari 450 juta, dan setiap kuartal menambah sekitar 30 juta pengguna baru; Kantor pusat Tether berada di El Salvador dan diawasi oleh regulator setempat, aset cadangan disimpan oleh Cantor Fitzgerald.

Pemerintah AS telah memberikan perhatian strategis pada Tether. Sebagian besar neraca Tether adalah Surat Utang AS jangka pendek, dengan skala kepemilikan yang sebanding dengan beberapa negara maju, menjadikannya salah satu peminta terbesar dan dengan pertumbuhan tercepat untuk Surat Utang AS.

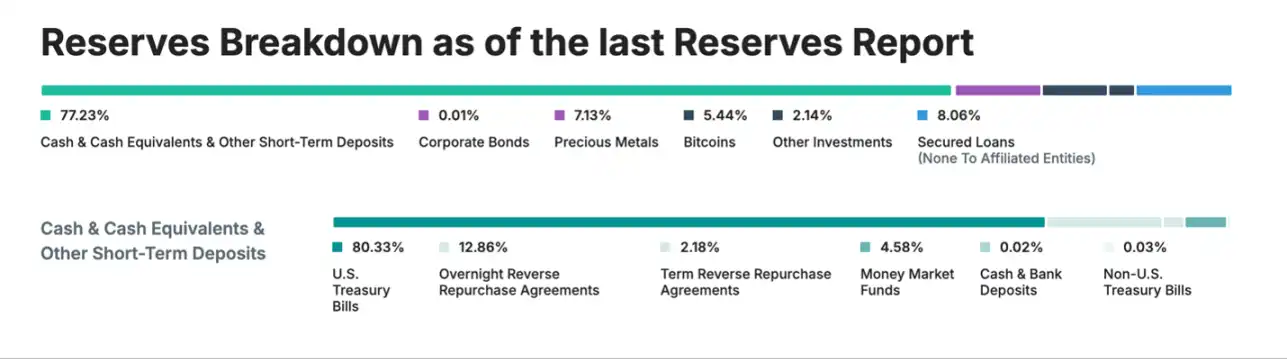

Aset cadangan Tether, Sumber data: Tether, per 31 Desember 2025

Hingga Januari 2026, dalam aset cadangan Tether, selain obligasi perusahaan, emas, Bitcoin, dan pinjaman berjaminan, aset yang dijaminkan berlebih melebihi $5 miliar, jauh melampaui total liabilitas USDT yang beredar. Dengan pasokan stablecoin yang terus tumbuh, dominasi Tether di pasar emerging market yang semakin kuat, dan disahkannya Undang-Undang GENIUS, beberapa pengamat mencatat bahwa lanskap perbankan saat ini sangat mirip dengan era perbankan bebas akhir abad ke-19; dan para kritikus, ketika membahas risiko mata uang yang diterbitkan swasta, juga sering mengambil periode ini sebagai contoh.

Dalam wawancara, Dr. Arthur Laffer berpendapat bahwa stablecoin akan memperkenalkan model perbankan bebas yang baru dan lebih efisien ke Amerika, dan pandangan negatif dari luar tidak berdasar. Kritikus mengatakan bahwa penerbitan stablecoin oleh lembaga swasta seperti Tether dan Circle akan mengulangi kekacauan "wildcat banking" abad ke-19. Dr. Laffer menjelaskan bahwa uang kertas bank swasta abad ke-19 sering diperdagangkan dengan diskon karena pengguna perlu menilai sendiri kondisi kredit lembaga penerbit, dan pemerintah AS tidak memberikan jaminan untuk uang kertas ini, pada dasarnya ini adalah liabilitas masing-masing bank, dan hanya dapat diuangkan dengan mata uang keras seperti emas dan perak jika bank penerbit memiliki kemampuan bayar. Sejarawan dari Laffer Center, Brian Domitrovic, dan Dr. Laffer sama-sama mencatat bahwa sebelum pemerintah federal AS mendirikan Federal Reserve pada tahun 1913, berbagai jenis mata uang di dalam negeri pernah berada dalam kondisi saling bersaing.

Dr. Laffer lebih lanjut menjelaskan, pada tahun 1834 pemerintah AS menetapkan harga emas pada $20,67 per ons, menetapkan standar emas, tetapi tidak memberikan jaminan penebusan untuk setiap uang kertas yang beredar, kemampuan penebusan uang kertas sepenuhnya bergantung pada neraca bank penerbit dan reputasi pasar. Mekanisme ini bertentangan dengan prinsip "penebusan tanpa syarat" mata uang. Meskipun demikian, harga pada saat itu保持了惊人的稳定 dalam jangka panjang: dari tahun 1776 hingga tahun 1913 ketika Fed didirikan, selama 137 tahun, tingkat inflasi kumulatif AS adalah 0, harga berfluktuasi sedikit di sekitar nilai nominal tetap, tanpa tren kenaikan atau penurunan jangka panjang.

Beberapa sistem perbankan bebas di luar AS berperform lebih baik, khususnya Skotlandia (1716-1845) dan Kanada (1817-1914). Sistem perbankan bebas di daerah-daerah ini mencapai tujuan inflasi rendah dan tingkat kebangkrutan bank yang sangat rendah, dengan uang kertas yang diterbitkan基本上 beredar pada nilai nominal. Sebagian alasan kesuksesan ini adalah karena didirikannya mekanisme penebusan kompetitif dan sistem kliring, keduanya membatasi bank melalui kekuatan pasar. Sebaliknya, di AS (1837-1861), peraturan pembatasan dari masing-masing negara bagian menjadi penghambat perkembangan industri, seperti melarang bank mendirikan cabang, mewajibkan bank untuk menyediakan obligasi pemerintah negara bagian berisiko tinggi sebagai jaminan. Setelah mengalami periode gejolak pada awal tahun 1840-an, tingkat diskon rata-rata untuk "uang kertas bank bangkrut" (yaitu uang yang tidak dapat ditebus oleh bank penerbit) di AS turun menjadi di bawah 2%. Menariknya, nilai ini kebetulan adalah target inflasi Fed saat ini. Dan pada periode ini, ekonomi AS mengalami pertumbuhan yang kuat, meletakkan dasar keuangan untuk meletusnya revolusi industri penuh setelah berakhirnya Perang Saudara tahun 1865.

Stablecoin memiliki banyak kesamaan dengan mata uang pada periode ini. Keduanya adalah liabilitas yang diterbitkan swasta dan didukung oleh aset cadangan. Tetapi teknologi modern dan pengawasan regulator telah menyelesaikan banyak kelemahan era "wildcat banking". Stablecoin tidak terikat oleh aturan cabang bank karena pada dasarnya adalah mata uang digital global. Sekarang, fungsi mirip kliring hadir dalam bentuk pasar sekunder yang likuid, bursa, dan mekanisme arbitrase, mekanisme ini dapat memastikan stablecoin terpaku stabil pada harga pasar. Dibandingkan dengan Surat Utang negara bagian AS yang likuiditasnya buruk yang dipegang oleh bank bebas akhir abad ke-19, kualitas jaminan dari lembaga penerbit yang diawasi (seperti tunai dan Surat Utang jangka pendek dalam kerangka GENIUS) dan beberapa lembaga penerbit non- diawasi (seperti Tether) jauh lebih tinggi. Karena audit berkala, transparansi on-chain, dan regulasi federal, risiko penipuan di lembaga penerbit besar juga大大 berkurang.

Sama seperti sistem perbankan bebas muncul ketika sistem bank sentral lemah atau belum berdiri, kelahiran stablecoin berasal dari kekosongan pasar yang ditinggalkan oleh sistem perbankan dan pembayaran yang tidak efisien, diatur ketat, dan dengan biaya transaksi yang tinggi. Pada abad ke-18 dan ke-19, kereta api, telegraf, dan teknologi percetakan canggih mendorong perkembangan sistem perbankan bebas; dan sekarang, blockchain dan infrastruktur internet global menjadi penggerak inti perkembangan stablecoin.

Era perbankan bebas AS berakhir setelah Perang Saudara dan disahkannya Undang-Undang Perbankan Nasional, hak penerbitan mata uang dikendalikan kembali oleh pemerintah federal. AS menangguhkan standar emas pada awal Perang Saudara, selama Perang Saudara tahun 1861-1865, negara bagian mewajibkan bank untuk memegang obligasi pemerintah negara bagian sebagai aset cadangan, untuk menciptakan permintaan pasar untuk obligasi pemerintah negara bagian; pada saat yang sama, pemerintah AS mengenakan pajak atas semua uang yang diterbitkan bank yang tidak didukung oleh obligasi pemerintah federal berkualitas tinggi, yang akhirnya memaksa uang yang diterbitkan bank bebas keluar dari pasar. Pada tahun 1879, AS kembali ke standar emas, tahun 1870-an dan 1880-an menjadi periode pertumbuhan ekonomi tercepat dalam sejarah AS.

Dalam latar belakang pertumbuhan ekonomi AS yang jauh melampaui perkembangan pemerintah, peraturan yang mewajibkan lembaga penerbit mata uang memegang sejumlah besar obligasi federal sebagai cadangan tidak memiliki arti praktis. Karena pasokan obligasi federal tidak dapat memenuhi persyaratan cadangan, bank terpaksa sering mengurangi skala penerbitan mata uang, yang memicu deflasi dan kepanikan perbankan; akhirnya, Kongres AS mengesahkan Undang-Undang Federal Reserve pada tahun 1913, menasionalisasi sistem cadangan, dan Federal Reserve didirikan.

Sebelum tahun 1913, ketika kepanikan perbankan terjadi, sistem kliring swasta dan protokol sertifikat sementara antar bank dapat menyediakan likuiditas dalam jumlah besar, tetapi regulasi federal yang mengikat penerbitan mata uang dengan cadangan obligasi federal membatasi pasokan uang. Setelah Fed didirikan pada tahun 1913, AS mulai mengalami inflasi持续: indeks harga konsumen melonjak lebih dari 30 kali lipat. Sebagai perbandingan yang mencolok, dalam satu abad sebelum berdirinya Fed, standar emas, bimetalisme, dan penerbitan mata uang kompetitif coexisted, bahkan ketika revolusi industri meletus sepenuhnya, tingkat inflasi kumulatif AS masih 0.

Arah Pengembangan Stablecoin di Masa Depan

Lembaga penerbit stablecoin seperti Tether dan Circle tidak dapat mempertahankan nilai tukar tetap dengan secara aktif menerbitkan atau menebus token, hanya lembaga yang masuk daftar putih dan memenuhi persyaratan identifikasi pelanggan anti-pencucian uang yang dapat menerbitkan USDT baru dengan menyetor tunai, atau menebus token dan mengembalikannya ke Tether. Nilai tukar tetap stablecoin dipertahankan oleh lembaga melalui mekanisme arbitrase, sementara Tether dan Circle berjanji bahwa setiap USDT dan USDC yang beredar dapat ditukar dengan 1 dolar AS.

Dr. Laffer berpendapat bahwa model ini memiliki nilai penting di pasar emerging market dan ekonomi dengan inflasi tinggi, tetapi untuk mencapai aplikasi luas di negara maju, diperlukan model stablecoin yang lebih canggih: yang dapat mempertahankan nilai tukar tetap dengan dolar AS, dan pada saat yang sama menghargai seiring dengan inflasi, sehingga mempertahankan daya beli terhadap barang dan jasa.

Berdasarkan Undang-Undang GENIUS yang baru saja disahkan, pendiri bersama Tether Paolo Ardoino berpendapat bahwa setiap stablecoin yang mendistribusikan pendapatan langsung kepada pengguna harus diklasifikasikan sebagai sekuritas dan diawasi oleh Komisi Sekuritas dan Bursa AS. Saat ini, "dana pasar uang yang ditokenisasi" yang menghasilkan bunga hanya terbuka untuk investor yang memenuhi syarat. Dr. Laffer则认为, stablecoin di masa depan akan dipatok ke indeks keranjang barang dan jasa, dan didukung oleh cadangan aset jangka panjang seperti Bitcoin dan emas.

Faktanya, Tether telah meluncurkan stablecoin yang didukung emas Alloy Coin (AUSDT) dan produk emas yang ditokenisasi XAUT. Seperti yang dikatakan Ardoino, struktur ini memungkinkan pengguna untuk memegang posisi long Bitcoin dan emas sambil menggunakan alat bernilai stabil ini untuk diperdagangkan; dan seiring dengan apresiasi aset jaminan, kemampuan meminjam pengguna juga akan meningkat.

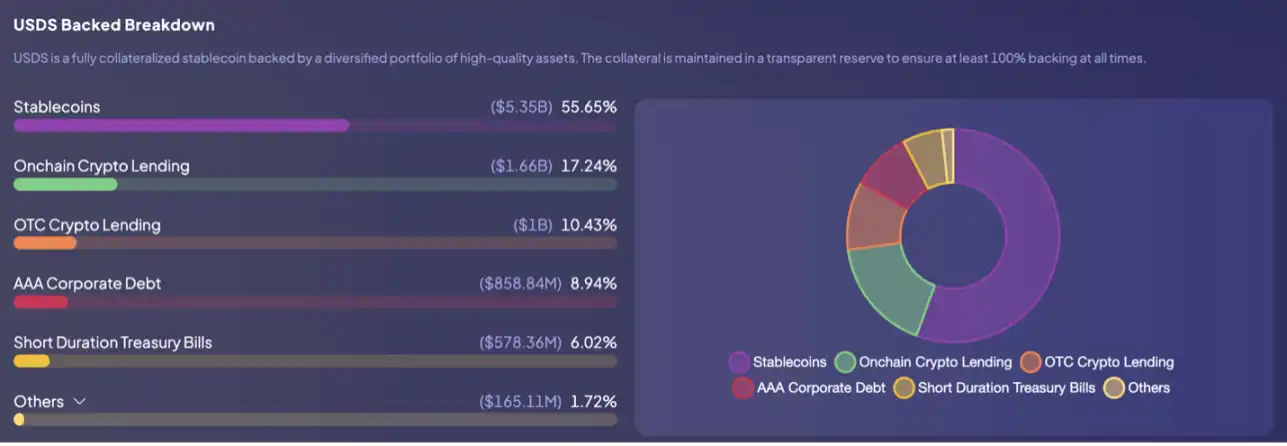

Perlu dicatat bahwa model ini bukan pertama kalinya muncul di bidang kripto. Salah satu eksperimen Keuangan Terdesentralisasi (DeFi) paling awal dan paling vital — protokol Sky (sebelumnya MakerDao), merintis stablecoin yang dijaminkan dengan aset kripto. Sky, sebagai bank terdesentralisasi, menerbitkan stablecoin dolar AS USDS, pengguna dapat menyetor aset seperti Ethereum ke dalam kontrak pintar untuk meminjam USDS. Untuk memastikan kemampuan bayar, semua pinjaman menggunakan model jaminan berlebih, ketika nilai jaminan jatuh di bawah ambang batas aman, likuidasi otomatis akan dipicu. Saat ini, USDS sedang memperkenalkan portofolio aset jaminan yang terdiversifikasi, untuk meminimalkan risiko sambil memaksimalkan efisiensi dan pendapatan.

Komposisi aset jaminan di belakang USDS

Untuk lebih memperkuat nilai tukar tetap, Sky meluncurkan Peg Stability Module (PSM), mendukung pertukaran langsung antara USDC dan USDS, arbitrase dapat menjaga harga USDS di sekitar $1 melalui modul ini, sambil menyediakan likuiditas dan kemampuan penebusan untuk stablecoin, mengkompensasi fluktuasi harga jaminan kripto. Selain fungsi perdagangan, Sky juga meluncurkan mekanisme tabungan melalui token penghasil bunga sUSDS, pendapatan token ini berasal dari bunga yang dibayarkan oleh peminjam, pendapatan dari dana pasar uang yang ditokenisasi, Surat Utang AS, dan investasi DeFi. Dengan kata lain, USDS既是 alat pembayaran, juga merupakan alat tabungan global.

Setelah Undang-Undang GENIUS disahkan, banyak pengamat memperhatikan bagaimana Tether akan memasuki pasar AS. Menurut Ardoino, salah satu skenario aplikasi dengan pertumbuhan tercepat untuk stablecoin adalah penyelesaian transaksi komoditas, semakin banyak pedagang komoditas menyadari bahwa stablecoin adalah alat penyelesaian transaksi yang paling efisien. Pada tahun 2025, Tether mulai menyediakan layanan penyelesaian untuk perdagangan minyak, mendorong permintaan USDT di pasar komoditas global melonjak大幅.

Ardoino menyatakan, jika stablecoin tidak terintegrasi ke dalam ekonomi lokal, biasanya hanya berfungsi sebagai lapisan penyelesaian sementara, dan akhirnya akan ditukar kembali ke mata uang lokal; sedangkan di pasar emerging market di mana mata uang lokal tidak stabil, USDT tidak hanya merupakan alat pembayaran, tetapi juga memiliki fungsi tabungan dan penyimpan nilai, sehingga dapat terus beredar dan digunakan secara luas di sana.

Tether menyadari bahwa AS, Amerika Latin, dan Afrika adalah pasar yang sangat berbeda. Di negara maju, masyarakat dapat menggunakan dolar elektronik melalui platform seperti Venmo, Cash App, dan Zelle. Dalam beberapa bulan mendatang, Tether akan meluncurkan stablecoin baru USAT yang dirancang khusus untuk pasar maju di AS, proses masuknya penerbit stablecoin terbesar di dunia ke pasar keuangan terbesar di dunia patut kami perhatikan dengan seksama.