Penulis: Lingkaran Pemikiran

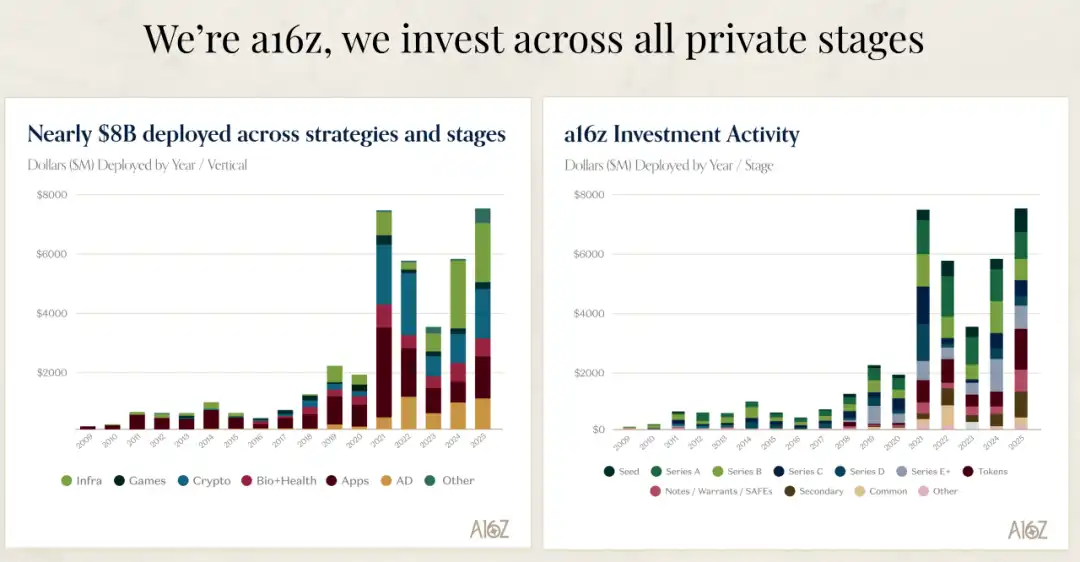

Pernahkah Anda berpikir bahwa industri perangkat lunak mungkin sedang mengalami transformasi yang lebih dramatis daripada peralihan dari antarmuka baris perintah ke antarmuka grafis? Baru-baru ini saya mendengarkan pembahasan mendalam David George dari a16z tentang pasar AI, dan saya terkejut dengan satu set data: perusahaan AI dengan pertumbuhan tercepat sedang berkembang dengan tingkat pertumbuhan tahunan 693%, sementara pengeluaran mereka untuk penjualan dan pemasaran jauh lebih rendah daripada perusahaan perangkat lunak tradisional. Ini bukan kasus terisolasi, seluruh kelompok perusahaan AI tumbuh 2,5 kali lebih cepat daripada perusahaan non-AI. Yang lebih membuat saya takjub adalah ARR per FTE (pendapatan tahunan berulang per karyawan) perusahaan-perusahaan ini mencapai $500.000 hingga $1 juta, sedangkan standar perusahaan perangkat lunak generasi sebelumnya adalah $400.000.

Apa artinya ini? Artinya kita sedang menyaksikan kelahiran model bisnis baru, era di mana dengan lebih sedikit orang dan lebih sedikit biaya, nilai yang lebih besar dapat diciptakan. D

avid George dalam pembahasannya menyebutkan bahwa ini bukanlah penyesuaian kecil, melainkan perubahan paradigma yang sepenuhnya baru. Konsep-konsep inti—kontrol versi, templat, dokumentasi, bahkan konsep pengguna—sedang didefinisikan ulang karena alur kerja yang digerakkan oleh agen AI. Saya yakin, dalam lima tahun ke depan, perusahaan yang tidak dapat beradaptasi dengan perubahan ini akan benar-benar tersingkir.

Kebenaran Mengejutkan tentang Pertumbuhan Perusahaan AI

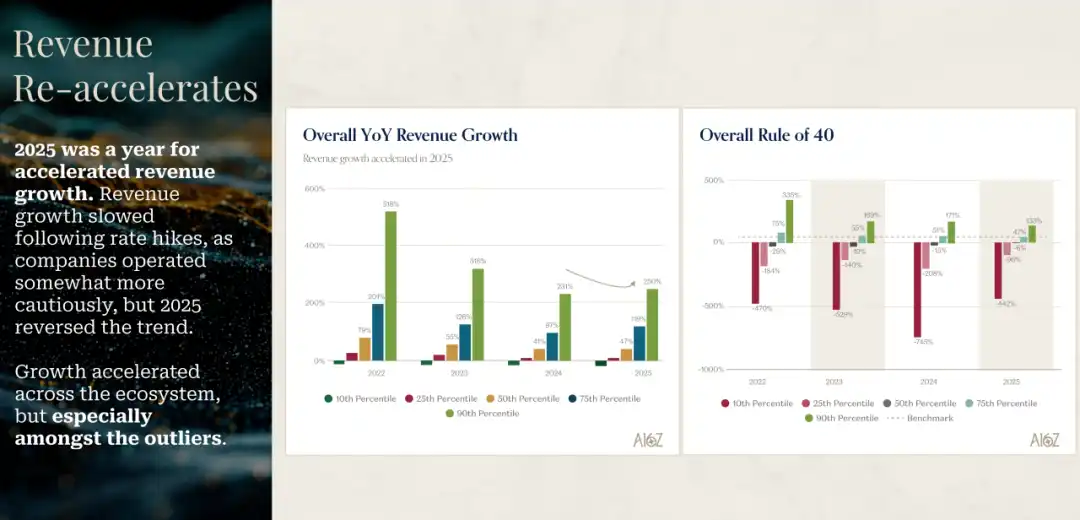

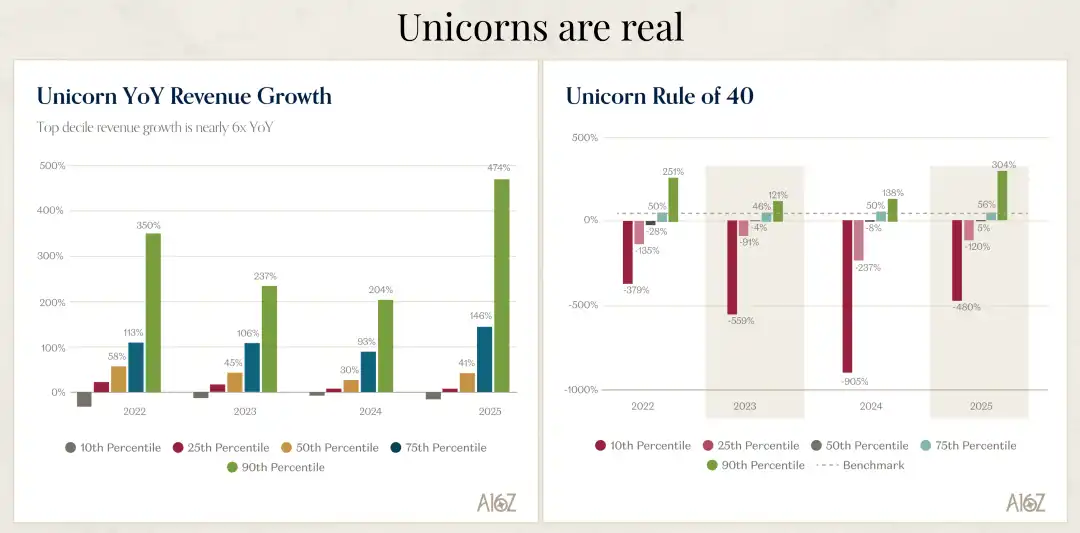

Data yang ditunjukkan David George dalam pembahasannya membuat saya memikirkan kembali apa arti pertumbuhan sejati. Tahun 2025 adalah tahun percepatan pertumbuhan bagi perusahaan AI. Setelah mengalami perlambatan pertumbuhan pada tahun 2022, 2023, 2024 karena kenaikan suku bunga dan kontraksi industri teknologi, tahun 2025 benar-benar membalikkan tren ini. Yang paling mengejutkan adalah, dalam peringkat perusahaan berdasarkan tingkatan yang berbeda, perusahaan-perusahaan yang benar-benar outlier, kecepatan pertumbuhannya sungguh luar biasa.

Reaksi pertama saya ketika melihat data ini adalah: apakah angka ini salah? Kelompok perusahaan AI dengan kinerja terbaik mengalami pertumbuhan tahunan sebesar 693%. David mengatakan tim mereka juga memeriksanya tiga kali sebelum mempercayai angka ini. Tetapi ini sepenuhnya sesuai dengan apa yang mereka lihat secara praktis dan kasus dari portofolio perusahaan mereka. Ini bukan fenomena terisolasi, melainkan perubahan sistemik yang sedang terjadi di seluruh bidang AI.

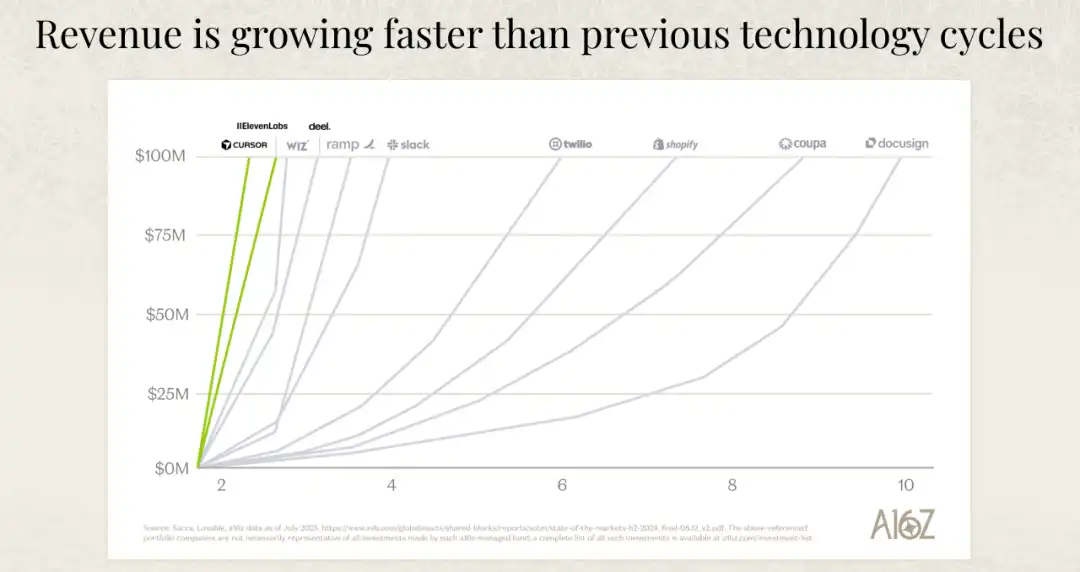

Yang lebih penting adalah kualitas pertumbuhan. Perusahaan perangkat lunak tradisional biasanya membutuhkan waktu lama untuk mencapai pendapatan tahunan $100 juta, sedangkan perusahaan AI dengan pertumbuhan tercepat mencapai tonggak ini jauh lebih cepat. David menekankan poin yang sangat penting: ini bukan karena mereka menghabiskan lebih banyak uang untuk penjualan dan pemasaran, justru sebaliknya, perusahaan AI dengan pertumbuhan tercepat sebenarnya menghabiskan lebih sedikit untuk penjualan dan pemasaran daripada perusahaan SaaS (Perangkat Lunak sebagai Layanan) tradisional. Mereka tumbuh lebih cepat, tetapi menghabiskan lebih sedikit. Apa alasan di balik ini? Karena permintaan pelanggan akhir sangat kuat, dan produknya sendiri sangat menarik.

Saya rasa ini mengungkap perubahan logika bisnis yang mendalam. Di era perangkat lunak sebelumnya, pertumbuhan seringkali bergantung pada tim penjualan yang kuat dan anggaran pemasaran yang besar. Anda perlu mendidik pasar, meyakinkan pelanggan, mengatasi hambatan adopsi. Tetapi di era AI, produk yang benar-benar bagus dapat berbicara sendiri. Ketika sebuah produk dapat segera menciptakan nilai bagi pengguna, membuat pengguna merasakan peningkatan efisiensi pada penggunaan pertama, permintaan pasar akan muncul secara otomatis. Model pertumbuhan yang digerakkan oleh produk ini jauh lebih sehat dan berkelanjutan daripada model yang digerakkan oleh penjualan tradisional.

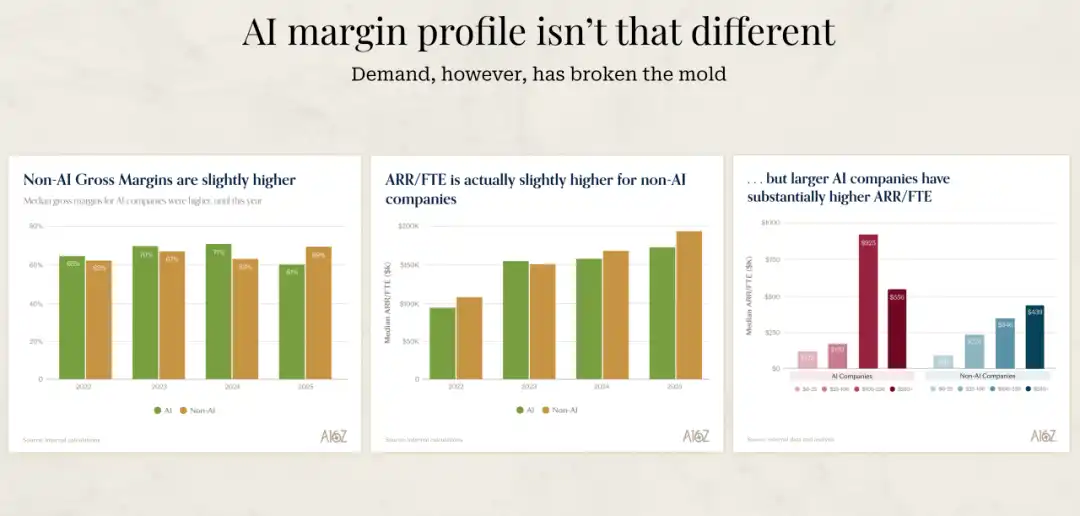

Data lain yang ditunjukkan David juga menarik. Margin kotor perusahaan AI sebenarnya sedikit lebih rendah daripada perusahaan perangkat lunak tradisional. Pandangan tim mereka unik: bagi perusahaan AI, margin kotor yang rendah dalam某种程度上 adalah lencana kehormatan. Karena jika margin kotor rendah disebabkan oleh biaya inferensi (inference costs) yang tinggi, itu menunjukkan dua hal: pertama, orang benar-benar menggunakan fungsi AI; kedua, seiring waktu, biaya inferensi ini akan turun. Jadi dalam某种程度上, jika mereka melihat margin kotor perusahaan AI特别 tinggi, mereka justru会 sedikit curiga, karena这可能 berarti fungsi AI bukanlah hal yang benar-benar dibeli atau digunakan pelanggan.

Mengapa Perusahaan AI Dapat Lebih Efisien

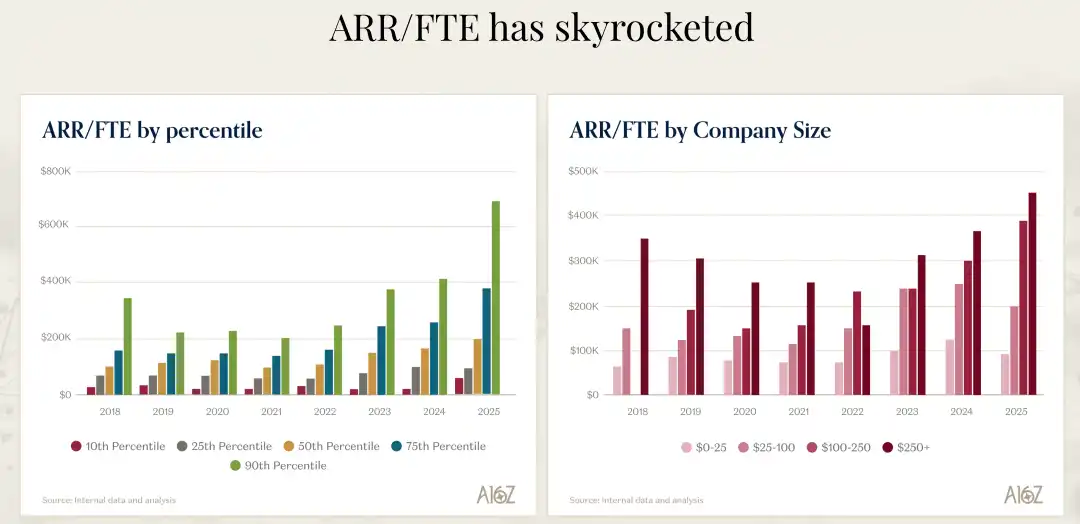

Saya terus memikirkan satu pertanyaan: mengapa perusahaan perangkat lunak yang sama, perusahaan AI dapat menciptakan lebih banyak pendapatan dengan lebih sedikit orang? David dalam pembahasannya berfokus pada metrik ARR per FTE ini, yaitu pendapatan tahunan berulang yang diciptakan per karyawan penuh waktu. Metrik ini sebenarnya adalah metrik komprehensif yang mengukur efisiensi operasional keseluruhan perusahaan, tidak hanya mencakup efisiensi penjualan dan pemasaran, tetapi juga biaya manajemen dan biaya pengembangan.

ARR per FTE perusahaan AI terbaik mencapai $500.000 hingga $1 juta, sedangkan standar perusahaan perangkat lunak generasi sebelumnya adalah sekitar $400.000. Ini mungkin terlihat seperti perbedaan numerik belaka, tetapi di baliknya mencerminkan model bisnis dan cara operasi yang sangat berbeda. David berpendapat bahwa alasan utama perbedaan ini adalah permintaan pasar untuk produk-produk ini sangat kuat, sehingga mereka membutuhkan lebih sedikit sumber daya untuk meluncurkan produk ke pasar.

Tetapi saya rasa ini hanya alasan permukaan. Alasan yang lebih dalam adalah, perusahaan AI dari awal dipaksa untuk memikirkan cara beroperasi yang berbeda. Mereka tidak punya pilihan, harus menggunakan AI untuk mendesain ulang proses internal mereka, cara pengembangan produk, sistem dukungan pelanggan. Inovasi yang terpaksa ini justru membuat mereka menemukan model bisnis yang lebih efisien.

David berbagi contoh yang sangat生动. Dia mengatakan baru-baru ini berbicara dengan pendiri一家 perusahaan, pendiri ini tidak puas dengan kemajuan某个 produk mereka,于是他 langsung menugaskan dua insinyur yang sangat mendalam dalam AI, meminta mereka membangun ulang produk ini dari awal menggunakan alat pemrograman terbaru seperti Claude Code, Cursor, dan memberikan mereka anggaran alat pemrograman yang tidak terbatas. Hasilnya? Pendiri ini mengatakan, dia percaya kemajuannya 10 hingga 20 kali lebih cepat daripada sebelumnya. Dan tagihan yang dihasilkan oleh alat-alat ini begitu tinggi hingga membuatnya mulai memikirkan kembali seperti apa seharusnya organisasi itu.

Contoh ini membuat saya印象深刻的地方在于, ini bukan perbaikan bertahap, melainkan lompatan orders of magnitude. Peningkatan kecepatan 10 hingga 20 kali意味着什么? Berarti proyek yang原本需要一年完成, sekarang可能只需要一两个月. Perbedaan kecepatan ini akan产生决定性的影响 dalam persaingan. Kesimpulan pendiri ini adalah: Saya需要让整个产品和工程团队都以这种方式工作,而且我认为这会在未来 12 个月内发生. Tetapi ini juga berarti struktur tim akan mengalami perubahan mendasar. Di mana batas antara produk, teknik, desain? Pertanyaan-pertanyaan ini都需要重新定义.

Saya认为 Desember 2024 adalah titik balik dalam bidang pemrograman. David juga merasakan hal yang sama. Dia mengatakan merasa pada titik waktu itu, alat pemrograman mengalami lompatan kualitatif. 12 bulan ke depan, perubahan ini要么会在公司中真正落地生根,要么那些没有采用的公司就会比同行慢得多. Ini bukan menakut-nakuti, melainkan kenyataan.

Beradaptasi dengan AI atau Tersingkir

David dalam pembahasannya menyebutkan pandangan yang sangat严峻: bagi perusahaan yang didirikan sebelum era AI,要么适应 AI 时代,要么死亡. Pernyataan ini听起来很极端, tetapi saya sepenuhnya setuju. Dan adaptasi ini需要在两个层面同时进行:前端和后端.

Di前端, perusahaan需要思考如何将 AI 原生地整合到产品中,而不仅仅是在现有工作流程中加一个聊天机器人. Ini需要重新想象在有了 AI 之后产品能做什么,并且要激进地颠覆自己、做出改变. David berbagi几个很有意思的例子. Ada一家 pre-AI时代的软件公司, CEO已经完全被 AI 理念所转化, dia mengatakan: Kami要成为一个 AI 产品. Kami要让产品能够说,你的员工现在变成了你的 AI agent. 你有多少个 agent? Ini adalah topik yang dia bicarakan sekarang.

Ada contoh yang lebih极端. Seorang CEO mengatakan, untuk setiap tugas yang perlu kami selesaikan sekarang, saya会问一个问题: Bisakah saya menggunakan listrik untuk melakukan ini, atau harus menggunakan darah? Ini adalah perubahan pola pikir yang极端. Menggunakan listrik merujuk pada menggunakan AI dan otomatisasi, menggunakan darah merujuk pada menggunakan tenaga manusia. Perubahan cara berpikir ini sangat mendalam, memaksa Anda untuk meninjau ulang setiap proses, setiap tugas perusahaan.

Di后端, perusahaan需要完全采用最新的编程模型和工具. Semua pengembang都应该使用最新的编程辅助工具, setiap fungsi departemen都应该使用最新的工具. Sejauh ini, tingkat adopsi di bidang pemrograman最高, ini也是看到最大飞跃的地方. Tetapi perubahan ini正在扩散到其他职能部门.

David提到, bagi那些 pre-AI公司来说, kabar baik adalah evolusi model bisnis还处于早期阶段. Situasi最具破坏性的 adalah ketika teknologi dan produk发生转变,同时商业模式也发生转变. Sekarang teknologi dan produk确实在发生剧变, tetapi转变商业模式还没有完全展开.

Dia melihat model bisnis sebagai spektrum. Paling kiri adalah model lisensi (licenses), ini adalah model lisensi dan pemeliharaan pre-SaaS. Kemudian model SaaS dan berlangganan, biasanya berbasis biaya per kursi, ini adalah inovasi besar, sangat破坏性. Anda可以看看 Adobe 在经历这个转变时发生了什么. Kemudian adalah model berbasis konsumsi (consumption-based),也就是基于使用量的模式, ini adalah cara pengenaan biaya layanan cloud, banyak bisnis berbasis volume tugas telah beralih dari berbasis kursi ke berbasis konsumsi.

Tahap berikutnya将是 model berbasis hasil (outcome-based). Ketika Anda menyelesaikan suatu tugas, idealnya是成功完成一项任务时, Anda会根据任务的成功完成来收费. Saat ini satu-satunya bidang yang benar-benar dapat menerapkan model ini可能是 dukungan pelanggan dan kesuksesan pelanggan, karena Anda可以客观地衡量问题的解决. Tetapi seiring peningkatan kemampuan model, jika除了客户支持之外的其他职能也能衡量这类结果,那将是对现有公司的巨大破坏力.

Saya觉得 jalur evolusi ini非常有洞察力. Dari lisensi ke berlangganan, dari berlangganan ke konsumsi, dari konsumsi ke hasil, setiap perubahan adalah颠覆 terhadap model bisnis generasi sebelumnya. Dan kita sekarang正处在从消费到结果的转变前夜. Begitu agen AI能够可靠地完成任务并可以被客观评估, model penetapan harga berbasis hasil就会成为主流. Pada saat itu, perusahaan yang masih mengenakan biaya per kursi将会发现自己完全失去了竞争力.

Dilema Adopsi AI Perusahaan Besar

Tentang adopsi AI perusahaan Fortune 500, pengamatan David非常有意思. Dia mengatakan, ada kesenjangan besar antara apa yang dia dengar dari CEO perusahaan besar ini dan apa yang sebenarnya terjadi. CEO都在说: Kami必须适应, kami迫切想了解需要哪些 AI 工具, kami已经准备好改变, bisnis kami将全面推出这些工具, kami要成为 AI 公司.

Tetapi apa yang sebenarnya terjadi sangat berbeda. Kesenjangan terbesar antara cara berpikir ini dan perubahan bisnis aktual adalah: manajemen perubahan太难了. Bahkan hanya membuat orang menggunakan asisten AI untuk membantu mereka bekerja lebih baik, sudah cukup sulit. Apalagi manajemen bisnis aktual, mengubah proses bisnis, manajemen perubahan, ini semua极其困难.

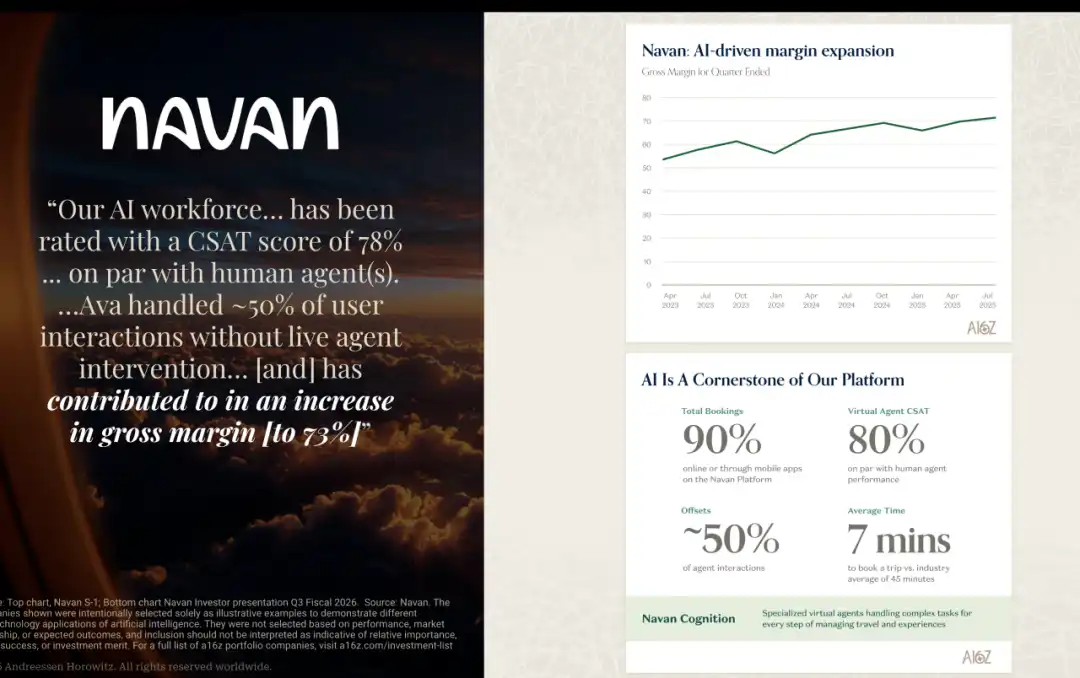

David mengatakan dia tidak terkejut ada beberapa rumor di pasar bahwa hal-hal berjalan lebih lambat dari yang diharapkan. Tetapi bagi perusahaan terbaik yang benar-benar merangkul AI dan tahu apa yang harus dilakukan, telah产生巨大的商业影响. Dia memberikan beberapa contoh konkret: Chime mengatakan mereka mengurangi 60% biaya dukungan; Rocket Mortgage mengatakan mereka menghemat 1,1 juta jam dalam underwriting, meningkat 6 kali lipat year-over-year, setara dengan penghematan biaya operasional $40 juta per tahun.

Saya认为 ini mengungkap masalah kunci: kesenjangan antara keinginan dan kemampuan. CEO perusahaan besar都有意愿去拥抱 AI, tetapi apakah有能力去实施是另一回事. Kesulitan manajemen perubahan sering diremehkan. Ini bukan hanya masalah membeli beberapa alat atau mempekerjakan beberapa insinyur AI, melainkan需要从根本上改变公司的流程、文化、组织结构.

Dan banyak perusahaan besar需要先调整自己的业务,让它为 AI 做好准备. Menggunakan chatbot是一回事, berapa banyak peningkatan produktivitas yang dapat diperoleh可能不多. Tetapi jika Anda必须完全改造你的系统、信息和后端以适应 AI, banyak pekerjaan可能是潜在的,正在积累中,还没有看到相关的结果.

David memprediksi, 12 bulan ke depan将会非常有意思. Dia认为我们会看到更多的案例, tetapi会有公司能搞定,也会有公司搞不定. Perusahaan yang能搞定将会获得巨大的生产力优势,而那些搞不定的公司将会处于巨大的劣势. Saya认为这种分化会比人们想象的来得更快、更剧烈.

Model Busters dan Masa Depan Pasar

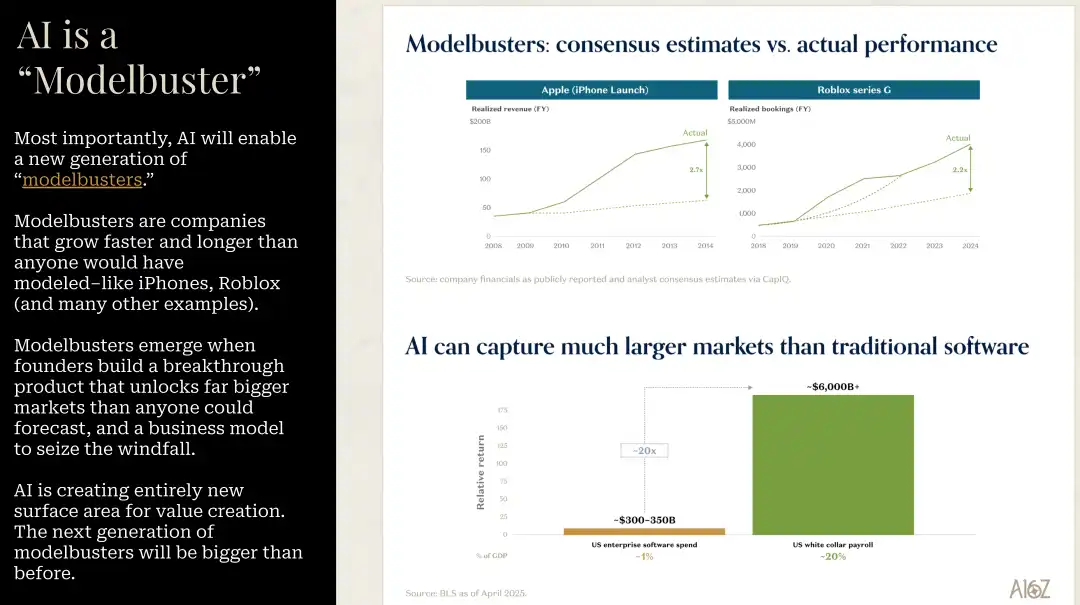

David dalam pembahasannya menyebutkan konsep yang saya觉得特别有洞察力: Model Busters. Ini merujuk pada perusahaan yang kecepatan dan durasi pertumbuhannya jauh melampaui prediksi siapa pun dalam konteks apa pun. iPhone adalah contoh klasik dari konsep ini. Jika Anda melihat konsensus prediksi sebelum peluncuran iPhone, dan kinerja aktual 4-5 tahun kemudian, konsensus prediksi meleset 3 kali lipat. Dan ini adalah perusahaan yang paling banyak diperhatikan di dunia.

David认为, AI将会是他职业生涯中见过的最大的 Model Buster. Kinerja许多 AI 领域的公司将会大幅超出任何电子表格中的预期. Pandangan ini我非常认同. Ketika platform teknologi membawa bukan perbaikan bertahap, melainkan lompatan orders of magnitude, model prediksi tradisional就会失效.

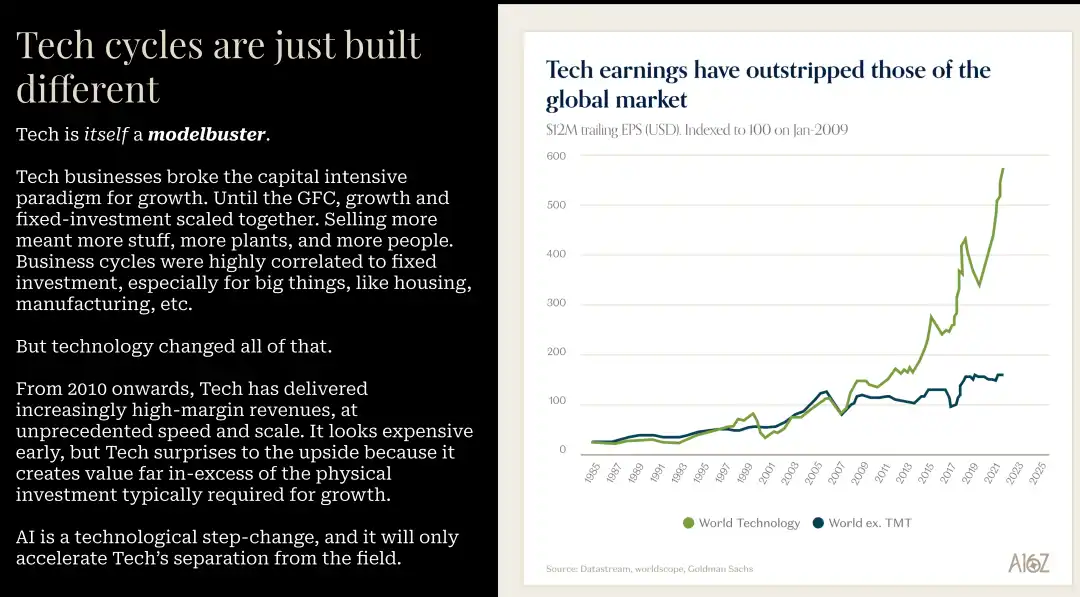

Dia提到, teknologi本身就是一种 Model Buster. Tetapi sejak 2010年以来, teknologi以前所未有的速度和规模提供了高利润率的收入. Jadi di awal总是看起来很贵, tetapi反复出现超预期的表现,创造的价值远远超过所需的资本. Dia没有理由认为这次会有什么不同.

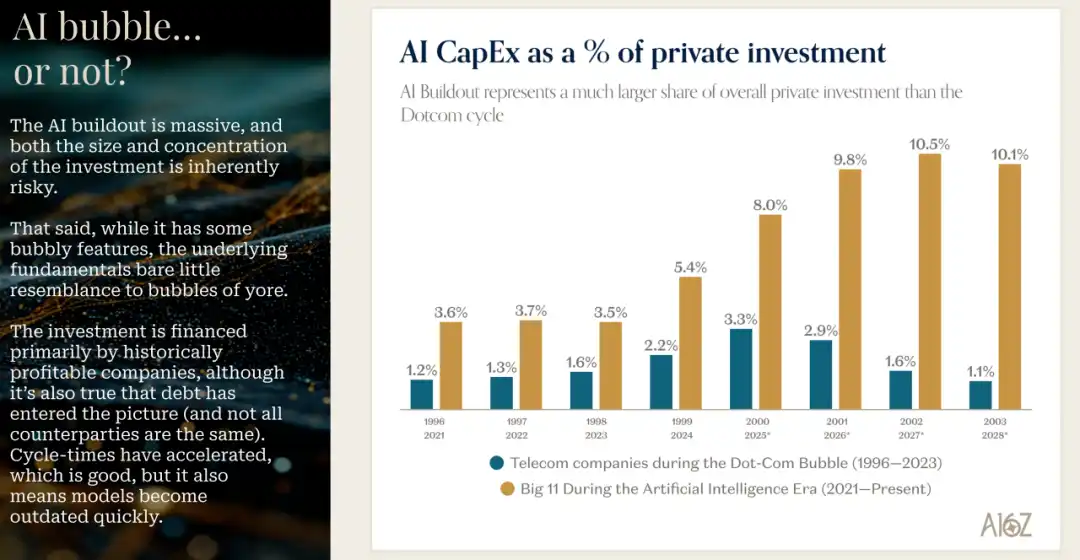

Dalam hal pengeluaran modal, data yang ditunjukkan David juga很有意思. Dibandingkan dengan era gelembung internet, pengeluaran modal sekarang实际上是由现金流支撑的,而且 pengeluaran modal sebagai persentase pendapatan要低得多. Yang menanggung beban pengeluaran modal terbesar adalah penyedia layanan cloud hyperscale (hyperscalers), dan perusahaan-perusahaan ini adalah perusahaan komersial terbaik sepanjang masa.

David特别提到, sebagai portofolio perusahaan, mereka非常欢迎这种 pengeluaran modal. Dia mengatakan: Membangun kapasitas sebanyak mungkin, menyediakan pasokan pelatihan dan inferensi sebanyak mungkin,这是非常好的事情. Dan yang menanggung sebagian besar beban adalah perusahaan komersial terbaik sepanjang masa.

Mereka开始关注的一个现象是 utang进入了这个等式. Anda无法仅用现金流为所有预测的未来 pengeluaran modal提供资金, pasar开始看到一些 utang. Tetapi secara keseluruhan, mereka merasa nyaman dengan perusahaan yang menggunakan pendanaan arus kas, terus menghasilkan arus kas dan menggunakan utang, asalkan pihak lawan adalah perusahaan seperti Meta, Microsoft, AWS, Nvidia.

David提到了一个值得关注的案例: Oracle. Oracle一直都很盈利,一直在回购股票, tetapi承诺的 pengeluaran modal规模非常大,这是一个豪赌. Mereka将在未来很多年出现负现金流. Pasar已经开始注意到这一点, biaya credit default swap (CDS) Oracle dalam tiga bulan terakhir meningkat menjadi sekitar 2%. Ini adalah sinyal yang需要关注.

Saya认为 tahap pembangunan yang padat modal ini diperlukan, tetapi并非没有风险. Kuncinya adalah memastikan investasi ini akhirnya menghasilkan pengembalian yang sesuai. Saat ini, permintaan jauh melebihi pasokan. Semua penyedia layanan cloud hyperscale melaporkan bahwa permintaan jauh melebihi pasokan. Gavin Baker yang diwawancarai David memiliki perumpamaan yang bagus: Di era internet, banyak serat optik dipasang, kemudian serat optik ini menganggur, tidak digunakan, ini disebut serat optik gelap (dark fiber). Tetapi di era AI, tidak ada yang disebut GPU gelap. Jika Anda memasang GPU di pusat data, itu akan segera dimanfaatkan sepenuhnya.

Kecepatan Pertumbuhan Pendapatan yang Mengejutkan

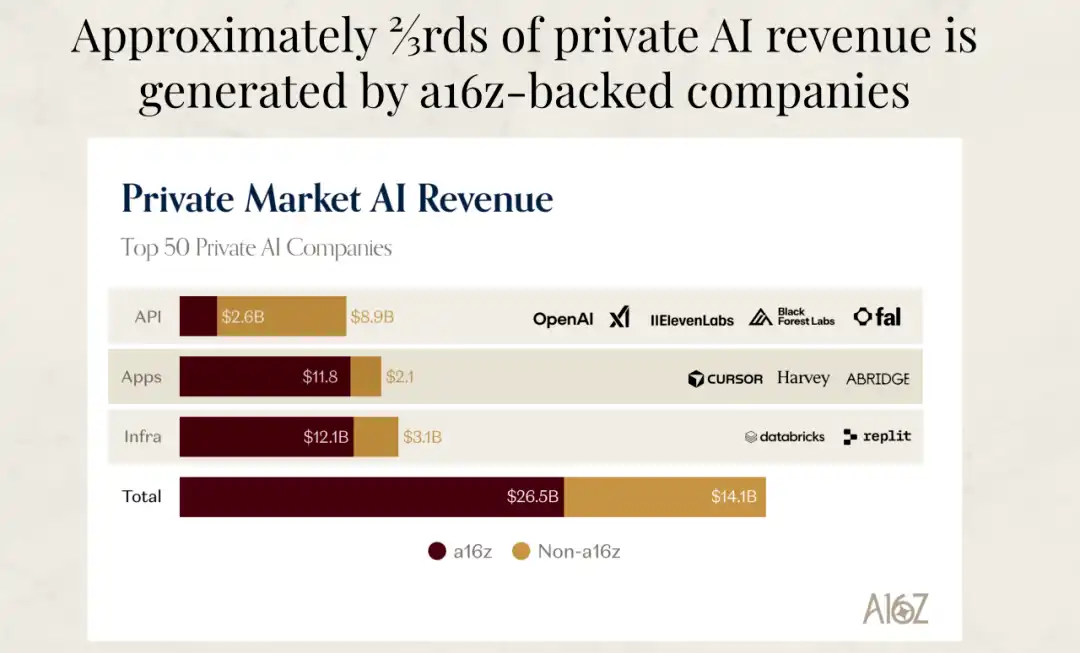

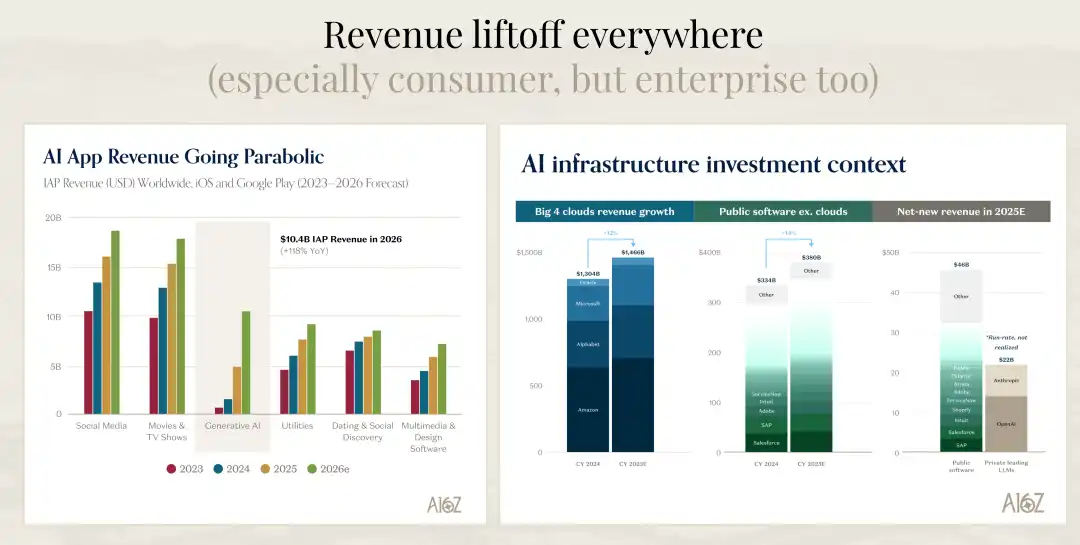

Satu set data yang ditunjukkan David特别震撼. Dia membandingkan layanan cloud, perusahaan perangkat lunak yang上市, serta pendapatan bersih新增 di tahun 2025. Perusahaan perangkat lunak yang上市总共新增了 $46 miliar pendapatan di tahun 2025. Jika Anda hanya melihat dua perusahaan, OpenAI dan Anthropic, berdasarkan pendapatan operasional, pendapatan新增 mereka几乎是这个数字的一半.

Dan David认为, jika做同样的比较看 2026, seluruh industri perangkat lunak yang上市 (termasuk SAP dan perusahaan perangkat lunak mapan,不仅仅是 SaaS), pendapatan新增 perusahaan AI (perusahaan model)可能会达到 75% 到 80%. Kecepatan ini简直令人难以置信. Ini意味着在短短几年内, perusahaan AI创造的新价值就会超过整个传统软件行业.

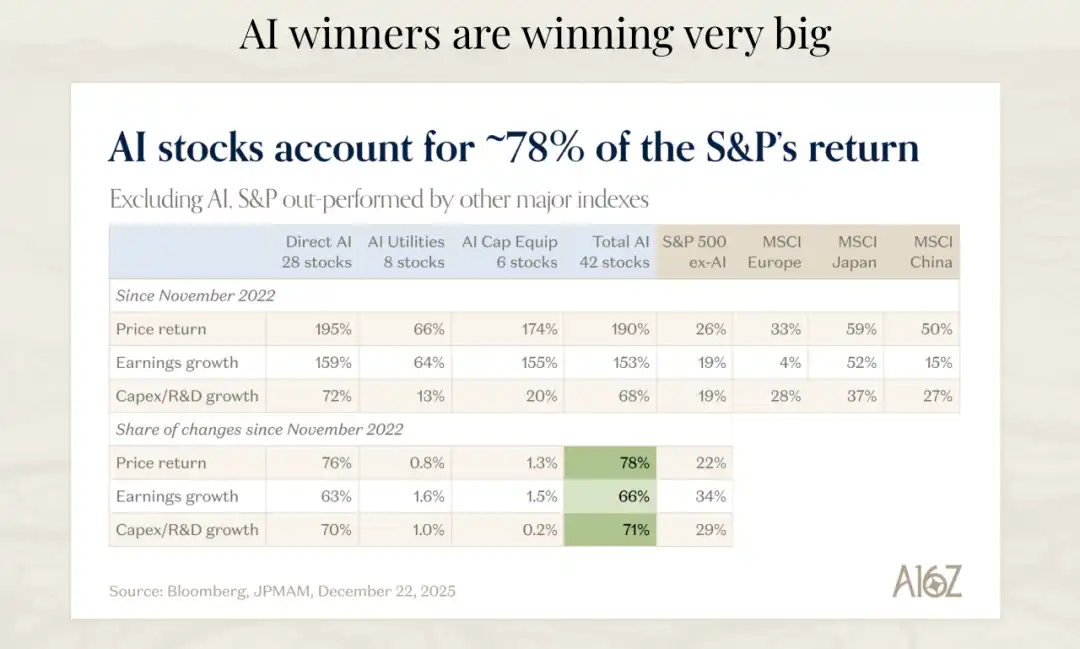

Goldman Sachs memperkirakan, pembangunan AI将会产生 $9 triliun pendapatan. Jika mengasumsikan margin keuntungan 20% dan price-to-earnings ratio 22 kali, ini akan diterjemahkan menjadi $35 triliun市值 baru. Sekarang sudah ada sekitar $24 triliun市值被提前计入了. Meskipun kita可以争论这是否全部归因于 AI或者大型科技公司的表现,但仍然有很多市值可以争取, jika asumsi ini正确的话,还有很大的上涨空间.

David还做了一个简单的算术. Berdasarkan perkiraan saat ini, hingga 2030, pengeluaran modal kumulatif penyedia layanan cloud hyperscale将略低于 $5 triliun. Untuk mencapai tingkat pengembalian ambang batas 10% pada investasi $4,8 triliun atau mendekati $5 triliun ini, hingga 2030, pendapatan AI tahunan需要达到 sekitar $1 triliun. Menempatkan angka ini dalam konteks, $1 triliun adalah sekitar 1% dari PDB global, untuk menghasilkan pengembalian 10%.

Apakah ini mungkin tercapai? Juga可能会略有不足. Tetapi David认为仅仅看 2030 年是有局限性的. Pengembalian investasi ini可能会在更长的时间段内实现,比如 2030 年到 2040 年之间. Dan jika kita sekarang大约在 $50 miliar skala pendapatan AI (ini adalah perkiraan kasarnya), dan ini主要是在过去一年半左右产生的,那么从 500 亿增长到 1 万亿的路径并不是不可想象的.

Pemikiran Saya tentang Masa Depan

Setelah mendengarkan pembahasan David, perasaan terbesar saya adalah: kita正处在一个历史性转折点的开端,而不是中期或者末期. Ini adalah siklus produk yang可能持续 10 到 15 年,而我们才刚刚开始. Ini membuat saya既兴奋又焦虑.

兴奋的是,这种转变带来的机会是巨大的. Bagi perusahaan yang能够快速适应、全面拥抱 AI, mereka不仅能获得竞争优势,更有可能成为定义下一个时代的公司. Kita将会看到新的独角兽诞生,看到新的商业模式出现,看到完全不同的公司组织方式.

焦虑的是,这种变化的速度可能比大多数人预期的要快得多. Data yang disebutkan David特别能说明问题: Rata-rata waktu tinggal perusahaan S&P 500 dalam indeks在过去 50 年里下降了 40%. Ini意味着公司被颠覆的速度在加快. Di era AI, kecepatan ini可能会进一步加快.

Saya认为接下来会出现明显的分化. Beberapa perusahaan会真正理解 AI 的潜力,从根本上重新思考他们的产品、流程、组织结构. Perusahaan-perusahaan ini会获得数量级的效率提升和竞争优势. Dan perusahaan lain,即使有意愿去改变,也会因为变革管理的困难、组织惯性、技术债务等原因而进展缓慢.这种分化会在未来几年内变得越来越明显.

Bagi wirausahawan, sekarang可能是最好的时代. Permintaan pasar极其强劲, kemampuan teknologi日新月异, pasar modal仍然愿意支持真正有潜力的公司. Dan与上一代软件公司相比,现在可以用更少的资源、更快的速度达到同样的规模. Ini降低了创业的门槛,但也提高了对产品质量和市场契合度的要求.

Bagi investor, kuncinya是要识别出那些真正的 Model Busters. Perusahaan-perusahaan ini的 growth速度和持续时间会远超任何传统模型的预测. Tetapi ini也需要投资者有足够的远见和耐心,愿意相信那些看起来不合理的增长曲线.

Bagi从业者,无论你是工程师、产品经理、设计师还是其他角色,都需要快速学习和适应新的工具和工作方式. Contoh yang disebutkan David——dua insinyur用最新的编程工具能比之前快 10 到 20 倍——这不是个例,而是一个趋势.那些能够掌握这些新工具、新方法的人将会获得巨大的职业优势.

最后,我想说的是,这种转变不仅仅是技术层面的,更是思维方式的转变. Dari "Bagaimana seharusnya kita melakukan" ke "Apa hasil yang ingin kita capai", dari "Menambah lebih banyak orang" ke "Bagaimana menyelesaikan masalah ini dengan AI", dari "Menurut proses yang ditetapkan" ke "Membayangkan kembali kemungkinan". Pertanyaan "menggunakan listrik atau darah" itu, meskipun听起来极端, tetapi itu menangkap esensi perubahan ini.

Kita正在见证软件世界被重写的过程. Ini bukan一次渐进式的升级,而是一次彻底的重构. Dan那些能够理解这一点、拥抱这一点的人和公司,将会定义下一个时代.