Penulis: Dan Gray

Disusun oleh: Deep Tide TechFlow

Panduan Deep Tide: Artikel ini menjelaskan dari akar sejarah "finansialisasi", mengapa ekonomi saat ini semakin menyerupai kasino. Dari saham hingga cryptocurrency, dari taruhan olahraga hingga mentalitas "membeli lotre" di venture capital, penulis Dan Gray berpendapat bahwa ketika modal tidak lagi mengalir ke kegiatan produktif, tetapi berputar-putar dalam rekayasa keuangan, kesehatan ekonomi yang sebenarnya sedang ditutupi. Artikel ini akhirnya menyerukan kembali ke "reindustrialisasi", bertaruh pada perusahaan teknologi keras yang memecahkan masalah nyata.

Teks lengkap sebagai berikut:

"Spekulan sebagai gelembung di atas aliran perusahaan yang stabil, mungkin tidak berbahaya. Tetapi ketika operasi bisnis itu sendiri menjadi gelembung di atas pusaran spekulasi, masalahnya menjadi serius. Ketika pengembangan modal suatu negara menjadi produk sampingan dari aktivitas kasino, pekerjaan ini kemungkinan besar tidak dilakukan dengan baik."

--John Maynard Keynes, "The General Theory of Employment, Interest, and Money" (1936)

Saham meme, cryptocurrency, taruhan leverage, pasar prediksi, VC dengan buku putih yang menginvestasikan putaran benih senilai $2 miliar.

Tingkat tabungan mencapai rekor terendah, utang mencapai rekor tertinggi.

Modal tidak pernah begitu gelisah. Menciptakan kekayaan telah menjadi permainan keberuntungan, taruhan besar, odds panjang, berharap bisa menang sekali.

Perjudian telah meresap ke setiap sudut ekonomi, dari institusi hingga individu, dari atas ke bawah. Ini membentuk cara bertindak generasi muda, dan juga mengarahkan arah investasi teknologi.

Selamat datang di budaya kasino.

Keterangan gambar: "Ganda atau gratis" -- dari konsep desain Apple Pay oleh Shane Levine

Akar Finansialisasi

Untuk memahami budaya kasino, pertama-tama harus jelas bagaimana kita sampai ke titik ini. Konsep intinya disebut "finansialisasi" (financialisation), yang mengacu pada kapitalisme yang secara bertahap melepaskan diri dari kegiatan produktif dalam ekonomi.

Manifestasi aktualnya adalah: imbalan ekonomi dialihkan dari produsen ke pemegang modal. Ini kebalikan dari industrialisasi. Pada era industrialisasi, investasi dalam manufaktur dan infrastruktur meningkat, imbalan ekonomi mengalir dari pemilik modal ke ujung produksi.

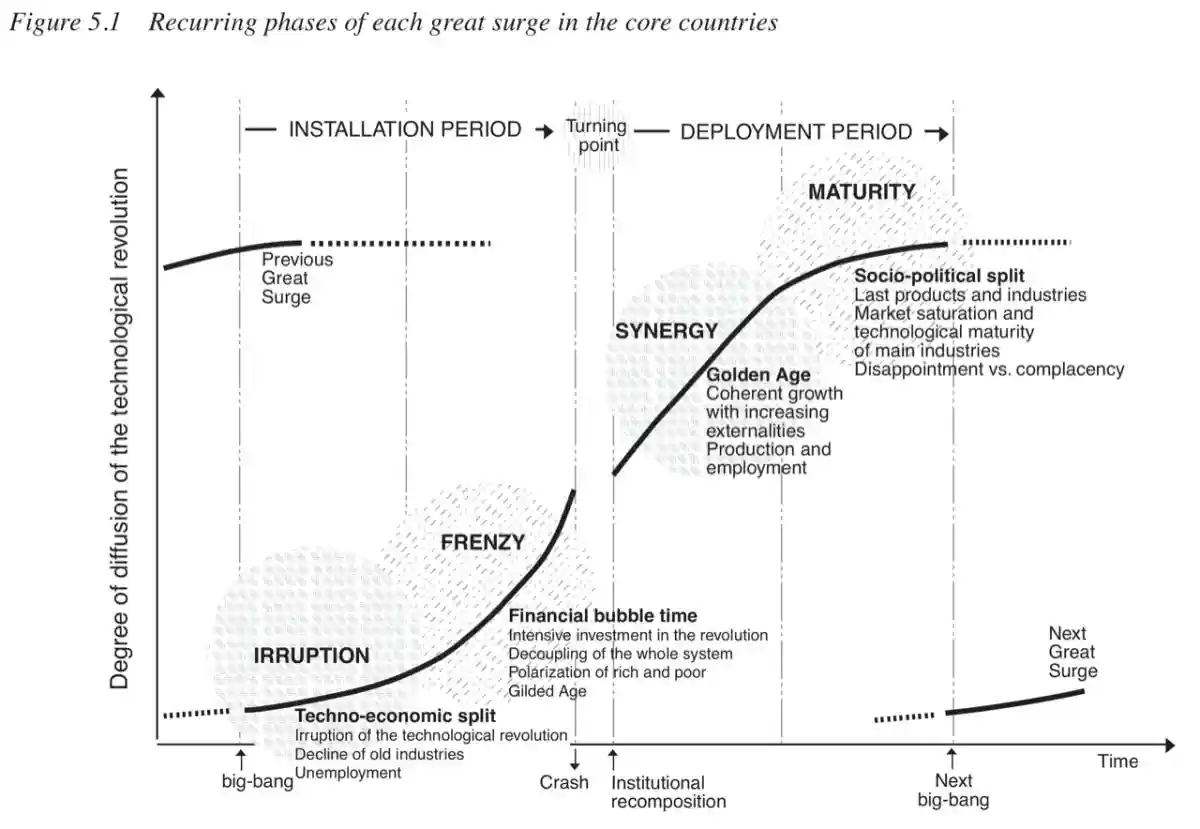

Kedua kekuatan ini bergantian secara siklus dengan revolusi teknologi besar, yang merupakan masalah inti dalam buku Carlota Perez "Technological Revolutions and Financial Capital". Pada tahap awal kemakmuran pasar ("periode instalasi"), sejumlah besar uang mengalir untuk memenuhi kebutuhan modal, sambil ditumpuk dengan spekulasi murni. Pada suatu titik, pasar terkoreksi (gelembung pecah), kemudian memasuki tahap produksi baru ("periode penyebaran"), teknologi baru menyebar ke seluruh ekonomi, mendorong kemakmuran secara luas.

Dalam ekonomi yang sehat, siklus lengkap ini berlangsung sekitar 40 hingga 60 tahun, secara keseluruhan mendorong kemajuan manusia. Tetapi Barat telah mengalami sekitar 50 tahun inflasi layanan keuangan yang tidak terputus dan stagnasi industri.

Keterangan gambar: Siklus Revolusi Teknologi dan Modal Keuangan, sumber Carlota Perez

Dari perspektif kebijakan, finansialisasi didorong oleh deregulasi pasar keuangan (seperti Nixon Shock, undang-undang GLBA dan NSMIA di AS), ditambah dengan pencetakan uang dengan nama "pelonggaran kuantitatif". Hasilnya, perusahaan didorong untuk mengejar kesuksesan melalui rekayasa keuangan. Pemegang saham fokus pada indikator yang mewakili kinerja pasar keuangan, bukan aktivitas produksi ekonomi yang sebenarnya.

Bayangkan era suku bunga rendah baru-baru ini — yang seharusnya dapat menghasilkan pertumbuhan manufaktur dan infrastruktur yang belum pernah terjadi sebelumnya. Tetapi finansialisasi melahirkan seluruh generasi perusahaan "aset ringan", yang secara efisien mengubah modal yang melimpah menjadi valuasi yang menggelembungkan dan pengembalian pemegang saham. Modal berkumpul berputar-putar di kolam, tidak mengalir ke kegiatan produktif.

Menelusuri sejarah, finansialisasi dimulai dengan merkantilisme dan bullionisme abad ke-16 hingga 18. Saat itu, perdagangan internasional biasanya diselesaikan dengan logam mulia, dan politik akhirnya condong ke arah akumulasi total logam mulia sebagai tanda sukses, bukan ekonomi perdagangan yang lebih aktif dan lebih produktif. Pergeseran ini, dan pemikiran "zero-sum game" yang terkait, adalah logika dasar dari banyak kesulitan ekonomi saat ini.

"Kami selalu menemukan, hal terbesar adalah mendapatkan uang...... Jika ingin membuktikan dengan serius bahwa kekayaan tidak terletak pada uang logam emas dan perak, tetapi pada hal-hal yang dapat dibeli uang — uang hanya berharga karena dapat membeli — itu terlalu konyol."

--Adam Smith, "The Wealth of Nations" (1776)

Laba Tidak Membawa Kemakmuran

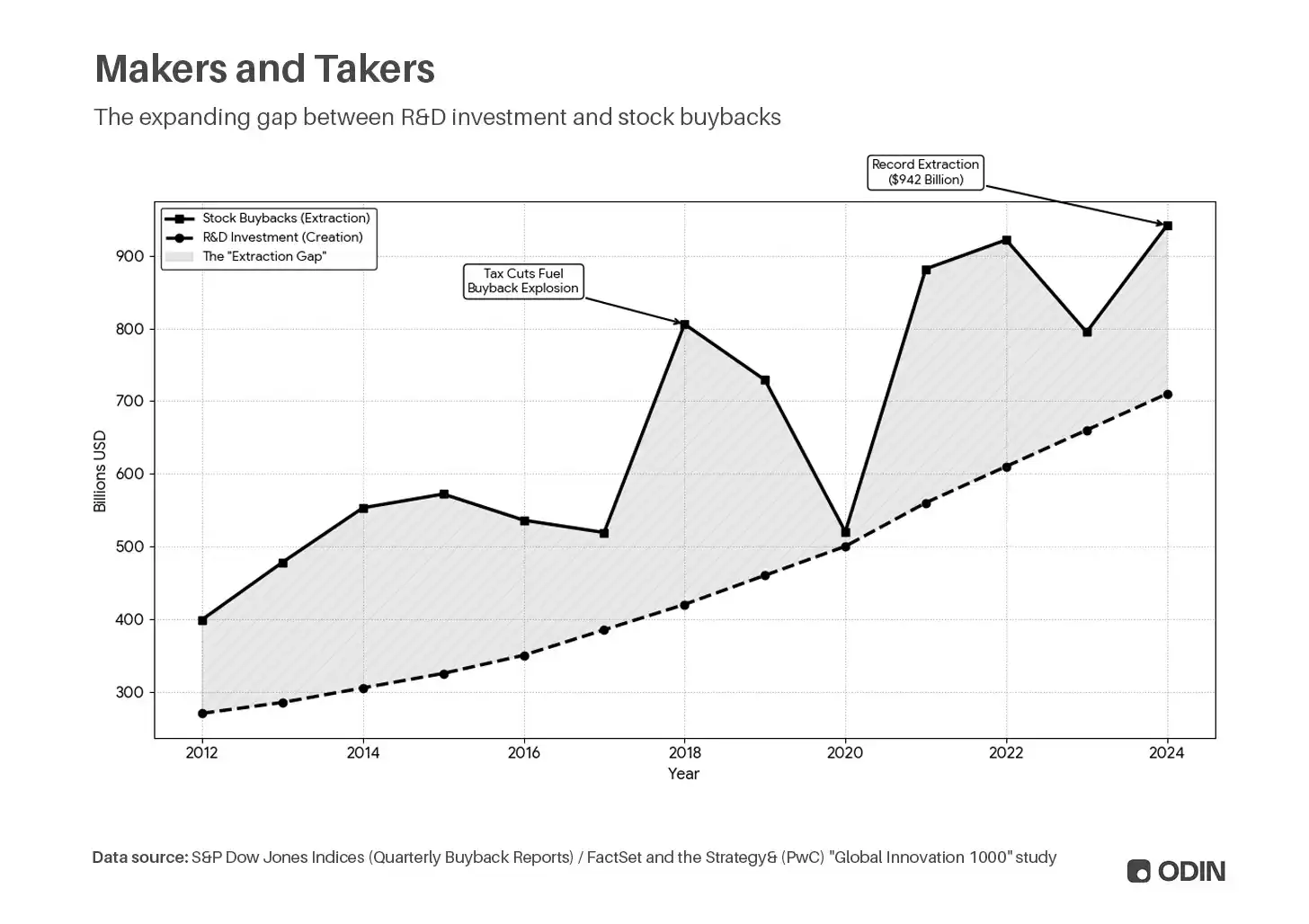

Preferensi untuk akumulasi, tercermin dalam perusahaan publik yang menggunakan kapitalisasi pasar sebagai indikator kesuksesan utama. Misalnya, semakin banyak perusahaan memilih untuk mendistribusikan laba melalui dividen atau pembelian kembali saham (membeli kembali saham untuk mengurangi pasokan, meningkatkan laba per saham dan harga saham), daripada menginvestasikan modal ke dalam penelitian dan pengembangan atau pengeluaran modal yang merupakan kegiatan produktif. Singkatnya, perusahaan tidak melakukan hal-hal yang menciptakan lebih banyak nilai, tetapi memanipulasi indikator dan rasio untuk membuat kapitalisasi pasar terlihat baik.

Perilaku ini masuk akal sampai batas tertentu, bagaimanapun juga untuk menciptakan nilai bagi pemegang saham. Tetapi risikonya adalah, itu dapat menciptakan perusahaan "berongga" dengan valuasi yang terlalu tinggi, yang pada akhirnya mengikis produktivitas seluruh ekonomi.

"Bagi produsen AS, rasio pembayaran dividen terhadap investasi peralatan modal, meningkat dari sekitar 20% pada akhir 1970-an dan awal 1980-an, menjadi 40% hingga 50% pada awal 1990-an, dan kemudian menjadi lebih dari 60% pada tahun 2000-an. Dengan kata lain, tekanan pasar memaksa perusahaan untuk mempertahankan harga saham dengan dividen yang lebih tinggi (atau pembelian kembali saham), daripada menginvestasikan kembali dana ke dalam modal."

--"The Great Stagnation", Luke A. Stewart dan Robert D. Atkinson (2013)

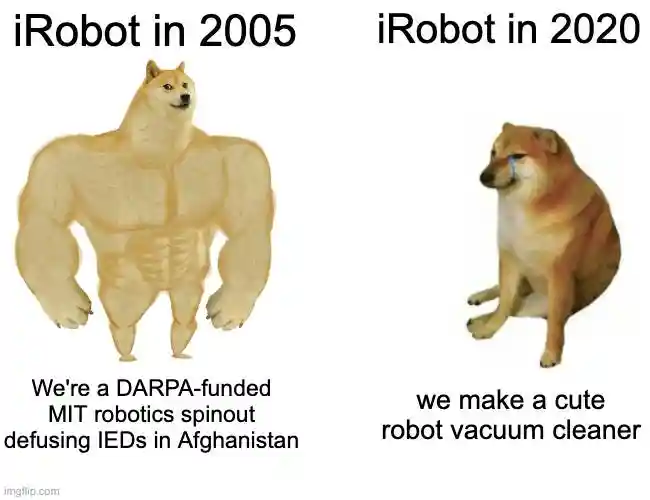

Kita Pernah Memiliki Robot

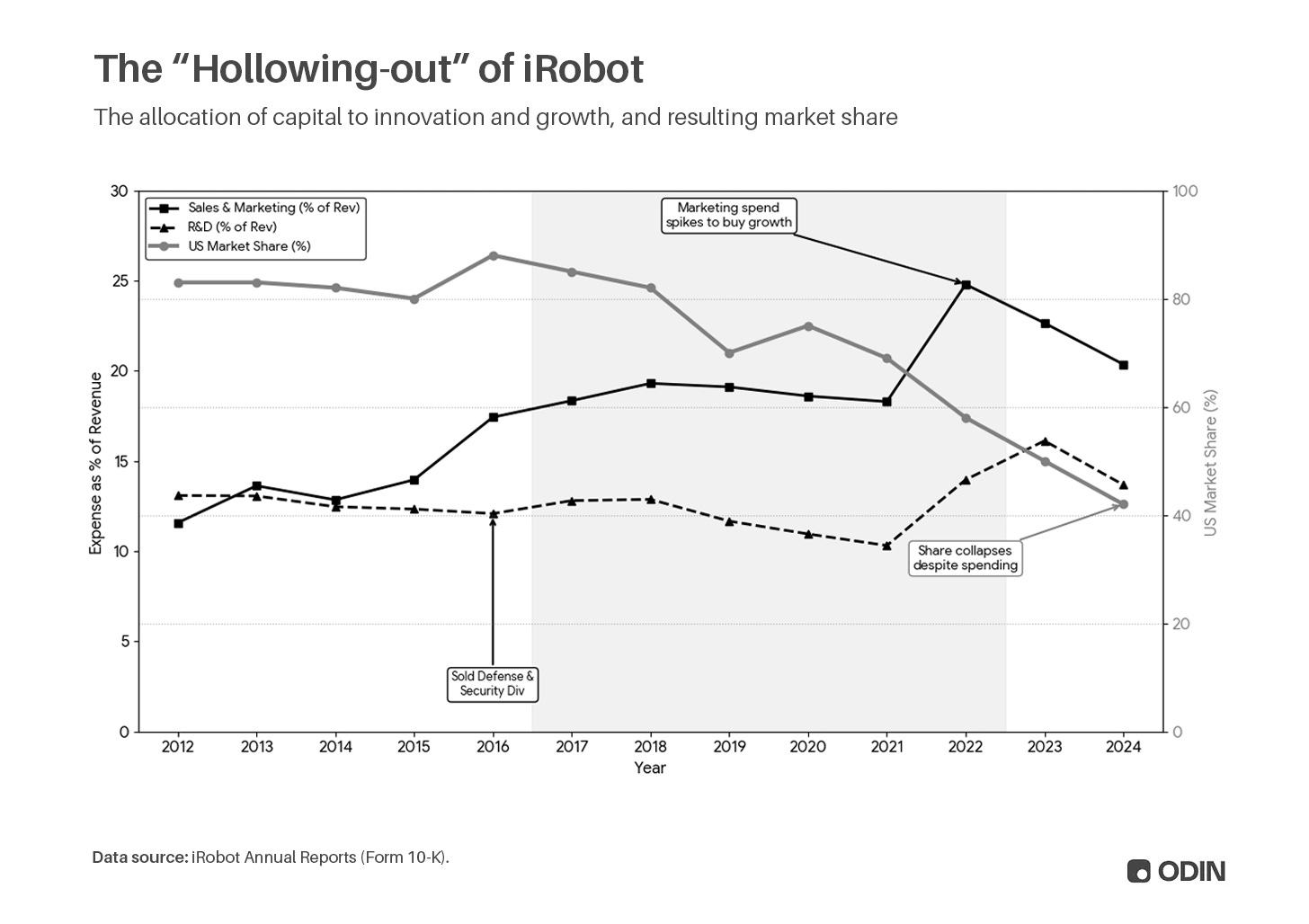

Sepanjang tahun 2010-an, iRobot mengalihasilkan produksinya untuk menghilangkan aset tetap (pabrik) dan risiko persediaan, menekan penyebut modal di neraca, meningkatkan pengembalian atas aset bersih (RONA) dan pengembalian atas ekuitas (ROE). Pada saat yang sama, memotong pengeluaran penelitian dan pengembangan meningkatkan arus kas bebas, uang ini digunakan untuk pembelian kembali saham daripada inovasi produk. Laba per saham (EPS) didorong secara artifisial, menciptakan umpan balik positif: harga saham naik → kompensasi manajemen naik → terus membeli kembali.

Dalam proses ini, iRobot memposisikan ulang dirinya sebagai perusahaan teknologi "rumah pintar", untuk mendapatkan kelipatan valuasi yang lebih menarik (P/E, P/B, dll.), daripada menjadi perusahaan "peralatan rumah tangga" yang kurang seksi. Jadi merekrut banyak pengembang perangkat lunak, sambil menjual lini bisnis keamanan pertahanan dan basis manufaktur AS. Dalam beberapa tahun berikutnya, mempertahankan daya saing semakin bergantung pada biaya penjualan dan pemasaran, bukan mempertahankan hambatan teknologi.

Ini adalah kisah perusahaan robotika canggih yang didanai DARPA dan diinkubasi MIT. Itu pernah melucuti alat peledak improvisasi di Afghanistan, berpartisipasi dalam operasi pencarian dan penyelamatan pasca 9/11, dan akhirnya berubah menjadi distributor robot penyedot debu yang diproduksi di luar negeri. Akhirnya tidak mengejutkan — ketika perusahaan kehilangan kendali atas produknya sendiri, posisi monopolinya terkikis habis oleh pesaing yang lebih inovatif.

iRobot hanyalah gambaran kecil dari masalah sistemik finansialisasi. Banyak pertumbuhan ekonomi dalam beberapa dekade terakhir, terlihat bagus di atas kertas, tetapi kenyataannya adalah stagnasi jangka panjang, pertumbuhan lemah. Kinerja dalam laporan keuangan dibesar-besarkan (lihat Hukum Goodhart), tanpa kontribusi yang sesuai untuk kemakmuran dan peluang nyata orang biasa.

Utang Menuju Pusat

"Ketika seseorang memiliki terlalu banyak pinjaman pelajar, atau perumahan terlalu tidak terjangkau, maka dia akan berada dalam keadaan modal negatif untuk waktu yang lama, atau sulit untuk mulai mengumpulkan modal melalui properti; dan jika seseorang tidak memiliki kepentingan sama sekali dalam sistem kapitalis, dia kemungkinan akan menentangnya."

--Peter Thiel, email ke Mark Zuckerberg (2020)

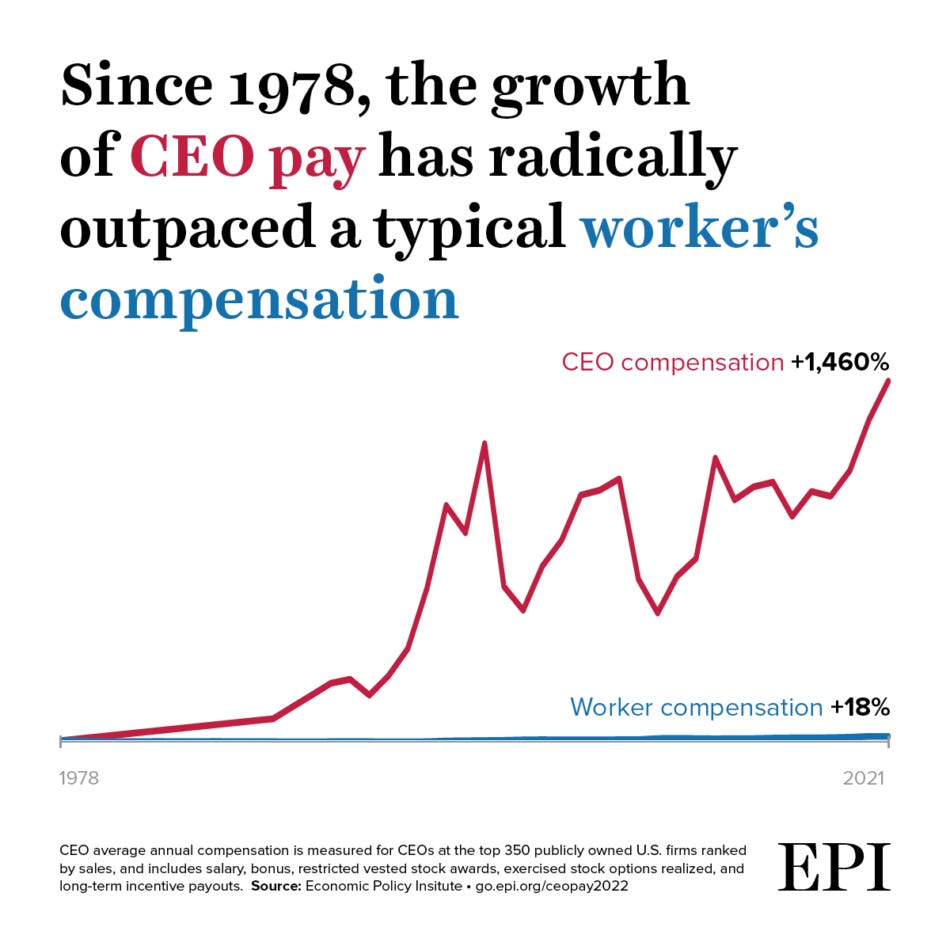

Dari sudut pandang individu, finansialisasi membatasi peluang untuk berpartisipasi dalam penciptaan kekayaan, karena ruang naik ekonomi terkonsentrasi di tangan pemilik modal. Jika perusahaan dipaksa untuk memotong R&D, memotong pengeluaran modal, memotong karyawan lokal untuk mengoptimalkan indikator keuangan, mereka akan menjadi kepala berat. Ketika tren ini menyebar ke seluruh ekonomi, upah ditekan, ketimpangan memburuk.

Keterangan gambar: Sejak 1978, kompensasi CEO melonjak 1460%, pada 2021 kompensasi CEO adalah 399 kali pekerja biasa

Sumber:Economic Policy Institute

Dalam ekonomi industri, uang hanyalah unit nilai likuiditas yang membuat sistem berjalan lebih efisien. Itu adalah alat, Anda dapat menggunakannya untuk melakukan hal-hal penting, tetapi itu sendiri tidak penting. Uang berharga karena memungkinkan Anda memiliki rumah yang bagus, mobil yang bagus, hidup nyaman. Peran ekonomi inti Anda adalah memproduksi dan mengkonsumsi barang dan jasa, menggerakkan apa yang disebut Adam Smith sebagai "tangan tak terlihat" menciptakan kemakmuran, dan Anda sendiri mendapat manfaat darinya.

"Hubungan antara uang dan kekayaan nyata (yaitu barang dan jasa aktual), seperti hubungan antara kata-kata dan dunia fisik. Kata-kata bukanlah dunia fisik itu sendiri, uang bukanlah kekayaan; itu hanyalah pembukuan untuk energi ekonomi yang tersedia."

--Alan Watts, Penulis dan Filsuf (1968)

Dalam ekonomi terfinansialisasi, distribusi peluang yang tidak merata disubsidi oleh produk keuangan. Anda meminjam untuk membeli rumah yang sebenarnya tidak mampu Anda beli, menyewa mobil dengan cicilan, berlibur dengan kartu kredit. Berinvestasi saham atau membeli cryptocurrency membuat semuanya terlihat baik-baik saja — mungkin bisa membalikkan keadaan dengan spekulasi, lolos dari status bawah permanen. Peran ekonomi inti Anda menjadi berutang kepada pusat, dan seluruh sistem dirancang untuk mengunci Anda di sana.

"Bank menggunakan model yang semakin canggih untuk memprediksi pelanggan mana yang akan meminjam lebih banyak setelah kenaikan limit. Bagi banyak orang, ini berarti kenaikan otomatis yang tidak pernah mereka minta dan mungkin tidak mereka pahami sama sekali. Keputusan ini membentuk utang rumah tangga nasional dengan cara yang tidak terlihat oleh sebagian besar peminjam."

--Dr. Agnes Kovacs, Dosen Senior Ekonomi di King's Business School

Gen Perjudian

"Membeli tiket lotre, adalah satu-satunya kali dalam hidup kita dapat memegang mimpi konkret — mendapatkan hal-hal baik yang sudah Anda miliki, terima begitu saja."

--Morgan Housel, "The Psychology of Money" (2020)

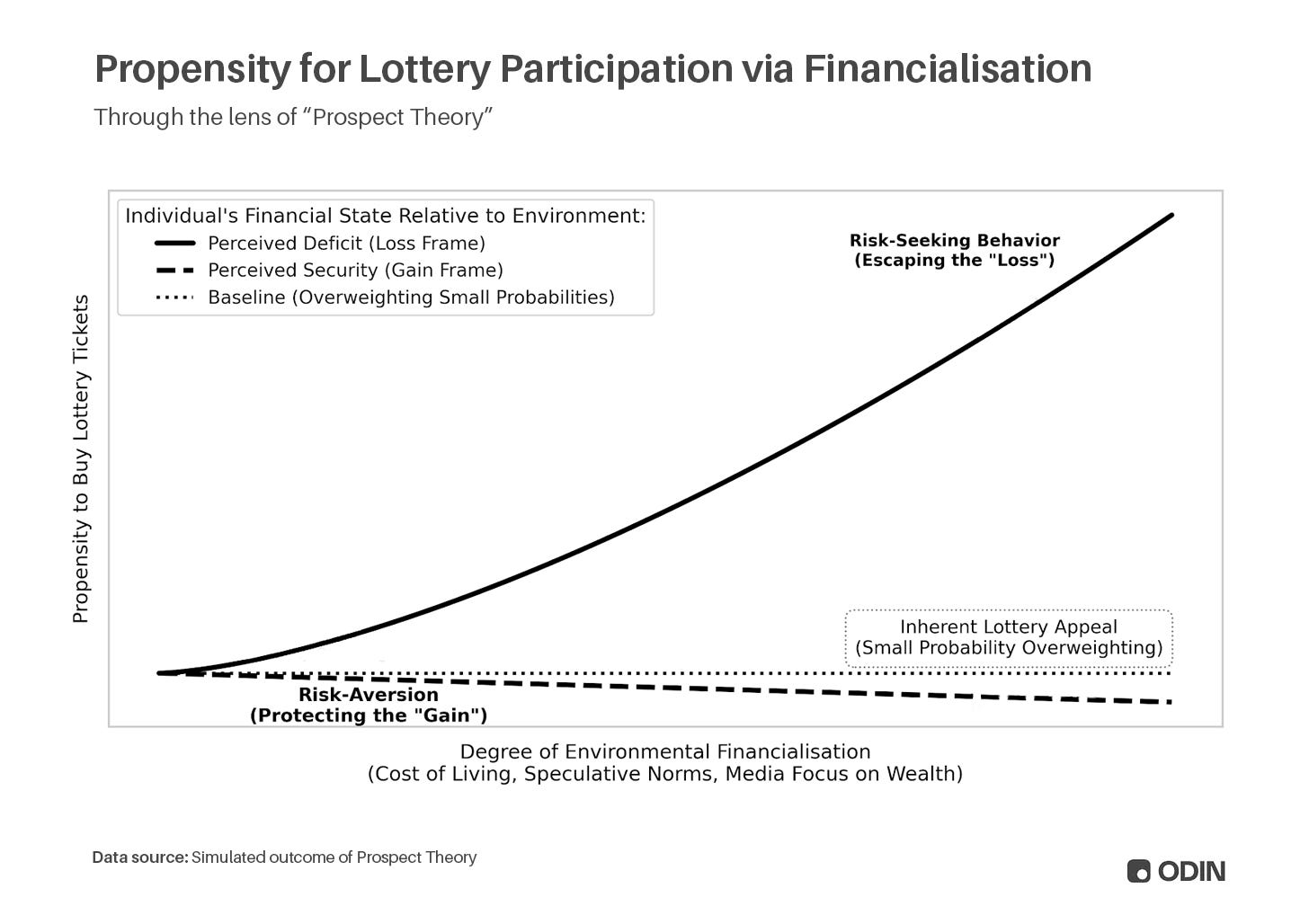

Pada masa tekanan ekonomi, finansialisasi mengembangkan seperangkat cara untuk memanfaatkan bias kognitif manusia. Kita cenderung melebih-lebihkan probabilitas kecil dari imbalan ekstrem, yang oleh Daniel Kahneman dan Amos Tversky disebut teori prospek:

"Orang-orang dalam mengevaluasi hasil yang hanya 'mungkin', meremehkan bobotnya, dan memberikan bobot yang terlalu tinggi pada hasil yang pasti. Kecenderungan ini disebut efek kepastian, yang menyebabkan orang cenderung menghindari risiko ketika dihadapkan pada keuntungan pasti, dan mencari risiko ketika dihadapkan pada kerugian pasti."

Sebagai contoh, jika Anda mengejar kekayaan, Anda lebih mungkin meminjam uang untuk membeli lotre, karena kita secara kognitif secara alami memberikan bobot yang lebih tinggi pada imbalan ekstrem (dan tidak mungkin) itu, dan meremehkan biaya kecil (dan pasti) itu. Sebaliknya, orang yang sudah kaya akan memprioritaskan menghindari kerugian, jadi justru tidak akan membeli lotre yang sepenuhnya mampu dia beli.

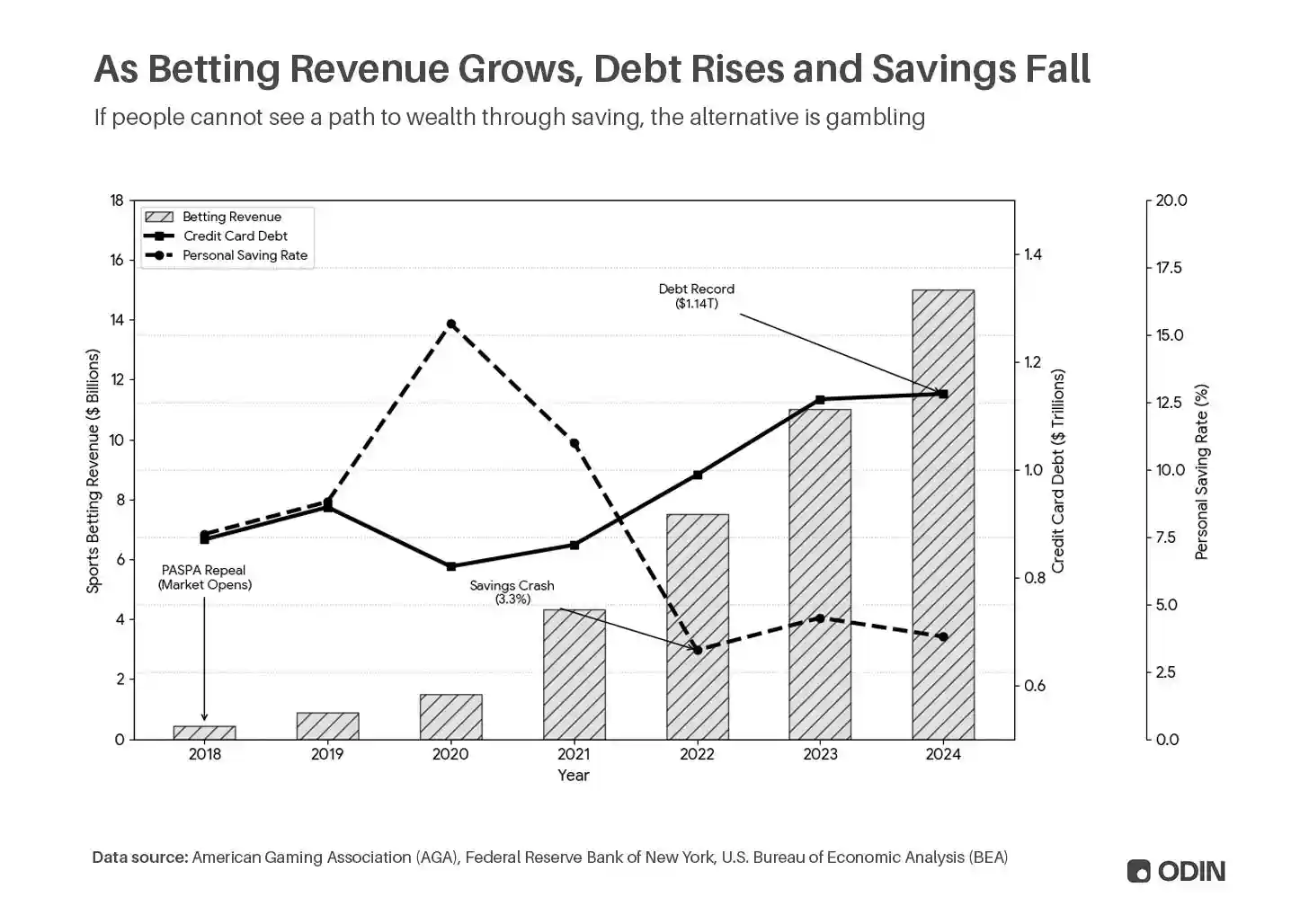

Hasil dari pendalaman finansialisasi selama lima belas tahun terakhir, adalah pergeseran pola perilaku dari tabungan secara dramatis ke utang dan perjudian. Pendapatan taruhan olahraga AS melonjak dari $400 juta pada 2018 menjadi $13,8 miliar pada 2024, utang kartu kredit meningkat dari $870 miliar menjadi $1,14 triliun pada periode yang sama.

Perilaku ini menutupi banyak penyakit ekonomi — barang yang dibeli dengan utang masih secara statistik ditampilkan sebagai konsumsi, perjudian secara statistik ditampilkan sebagai konsumsi layanan.

Ketika mentalitas ini menyebar di ekonomi, kecepatan "perjudianisasi" (gamblification) semakin cepat. Baik itu taruhan olahraga, saham meme, altcoin, platform pialang yang digamekan, atau membuka kotak jarahan game dan paket kartu Pokemon dengan gila-gilaan, media sosial dipenuhi orang-orang yang melempar dadu mencoba keberuntungan mengejar kekayaan.

Yang lebih mengkhawatirkan mungkin adalah skala penonton yang tertarik dengan konten ini — satu lapisan abstraksi lagi, penonton mendapatkan sensasi melalui pemain. Konten ini menarik generasi muda baru ke dalam lingkungan di mana perjudian sepenuhnya dinormalisasi bahkan dipuja.

"Meskipun aktivitas terkait kotak jarahan dapat memprediksi frekuensi partisipasi perjudian moneter (membuka kotak gratis, membuka kotak berbayar dan menjual jarahan) serta tekanan normatif yang dirasakan (menjual jarahan), pengaruh aktivitas lain lebih besar. Lebih khusus, semua indikator perjudian moneter yang diuji, dapat diprediksi secara signifikan oleh menonton siaran langsung perjudian — atau video yang mengandung perilaku perjudian."

--Eva Grosemans dkk, 'Bukan Hanya Kotak Jarahan: Peran Siaran Langsung Video Game dan Elemen Seperti Perjudian dalam Asosiasi Game-Perjudian Remaja'

Tentu saja, bandar selalu menang. Baik itu memanen data aliran pesanan, memungut biaya, atau nilai harapan negatif dari perjudian itu sendiri, pemegang modal yang ada selalu dapat mengungguli individu yang harus memenuhi kebutuhan likuiditas dalam kerangka waktu yang lebih pendek dan tidak dapat diprediksi.

Keuangan Melahap Inovasi

Sejak 2011, tema Silicon Valley adalah "perangkat lunak melahap dunia". Lebih tepatnya mungkin "keuangan melahap dunia". Meskipun menyandang reputasi pemberontak dan independen, venture capital sayangnya menunjukkan semua kelemahan finansialisasi, preferensi yang sama untuk akumulasi.

Di era suku bunga rendah, perangkat lunak menyediakan alat bagi VC: mengubah modal ventura menjadi nilai aset yang menggelembungkan dan pendapatan biaya manajemen. Perusahaan dengan margin kotor negatif ditarik skalanya dengan kerugian besar, kemudian ditandai dengan kelipatan untuk memberikan pembenaran bagi pendanaan lebih lanjut. Modal mengejar modal membentuk siklus inflasi, transaksi "terbaik" menjadi proyek yang paling mungkin menarik lebih banyak investasi. Seperti pembelian kembali saham, ini menciptakan pemimpin pasar yang rapuh dengan valuasi terlalu tinggi.

Rekayasa keuangan ini mati dengan berakhirnya lingkungan suku bunga rendah pada tahun 2022, koreksi berikutnya menyapu banyak akumulasi "di atas kertas". Pasar masih mencerna mabuknya, dampak runtuhnya likuiditas tercermin dalam kinerja penggalangan dana yang lebih lemah di berbagai tahap berikutnya (terutama terkonsentrasi di pasar pinggiran dan pengelola "di luar lingkaran").

Tetapi masalahnya tidak hilang. Pengelola dana juga tidak kebal terhadap teori prospek, metafora "membeli lotre" sesuai sangat tepat dengan perilaku investasi saat ini: ketika institusi teratas menempati posisi sentral melalui akumulasi, reaksi umum orang lain adalah memberikan premi besar untuk proyek apa pun yang dapat menghasilkan imbalan ekstrem. "Hukum Kekuatan" (Power Law) sekarang lebih membentuk logika masuk, bukan penjelasan keluar — investor semua bergegas ke akhir permainan.

Yang lebih buruk adalah investasi yang memanfaatkan pola perilaku yang dikokohkan oleh finansialisasi jangka panjang. Anda dapat mempertaruhkan tagihan Anda, dapat bertaruh melawan orang dalam di pasar prediksi, atau mencoba keberuntungan di kasino crypto yang kurang diatur. Jadi, keputusasaan finansialisasi akhir membawa kita ke "kuadrat finansialisasi" — investor mencari model bisnis yang dapat diskalakan, mengandalkan eksploitasi stagnasi ekonomi yang disebabkan oleh finansialisasi untuk mencetak kenaikan di atas kertas.

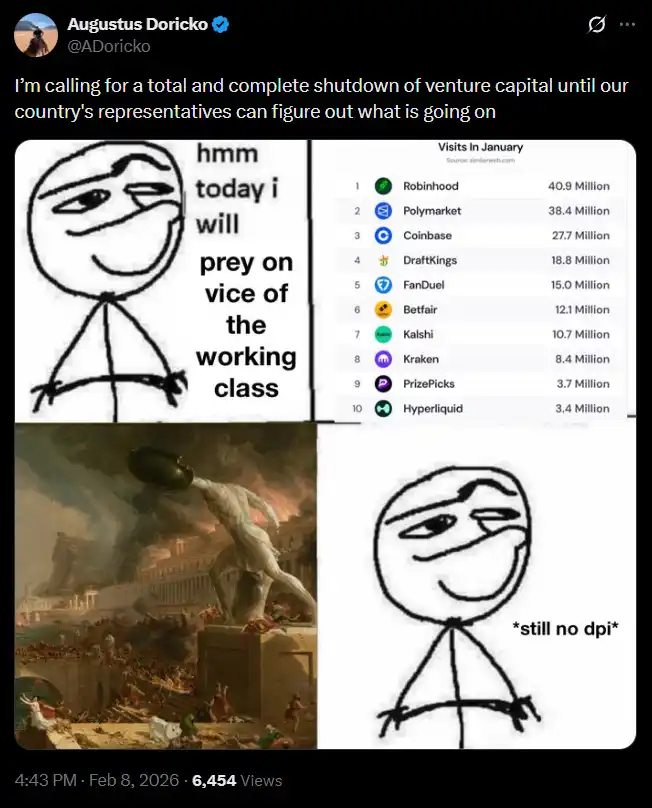

Keterangan gambar:Augustus Doricko, Pendiri Rainmaker, seorang industrialis sejati

Pada akhirnya, investor bertanggung jawab atas pilihan mereka. Anda dapat terus meluncur dengan inersia ekor finansialisasi, berinvestasi pada produk yang mendukung finansialisasi, meluncur sampai akhir. Atau, Anda dapat menjadi bagian dari koreksi, mendukung perusahaan yang membawa kemakmuran jangka panjang melalui industrialisasi.

Hambatan adalah Jalan

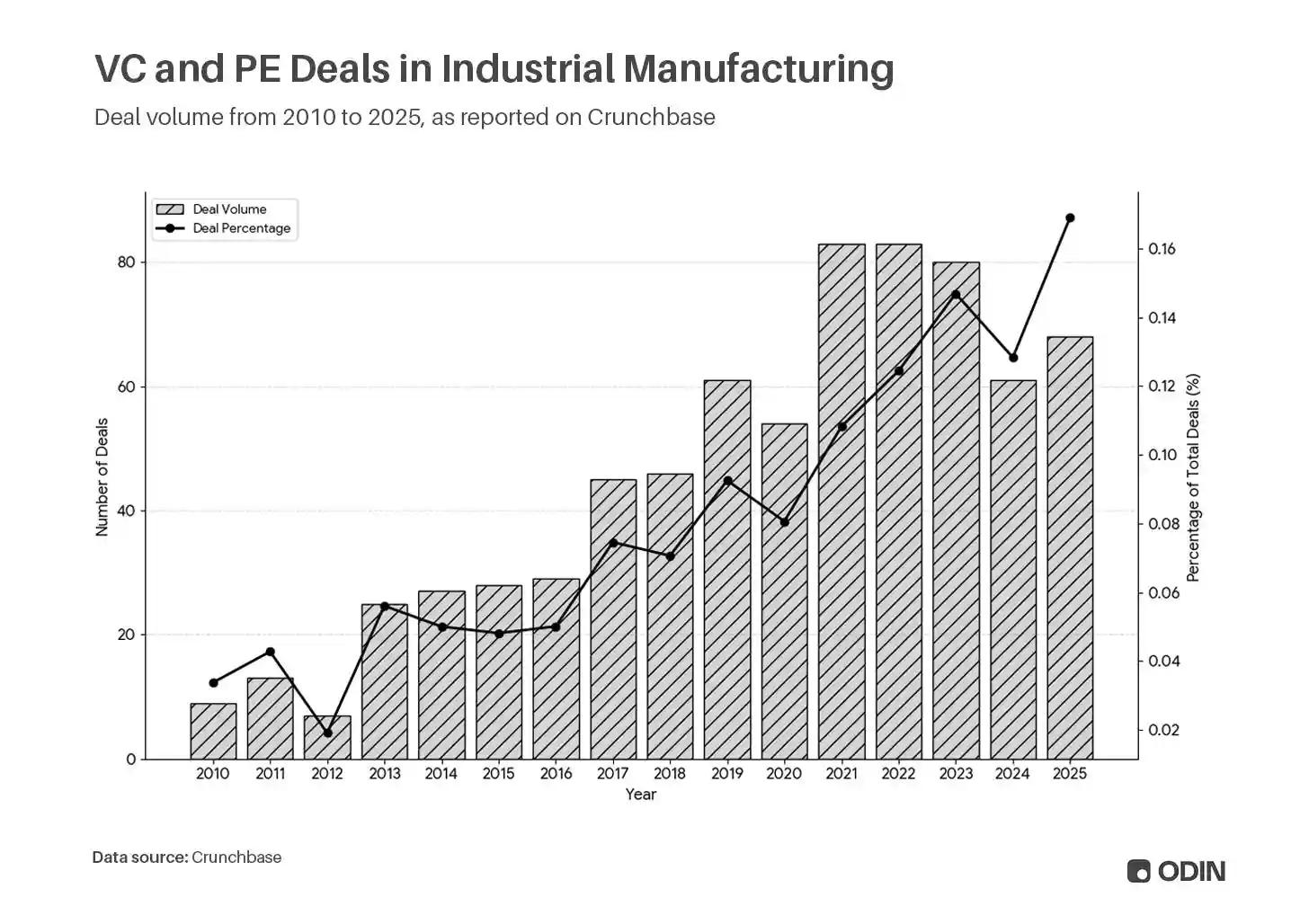

Meskipun insentifnya tidak menguntungkan (pertumbuhan lebih lambat, kelipatan valuasi lebih rendah), dan skala aktivitas tidak cukup besar, bidang-bidang seperti manufaktur industri masih terus meningkat secara stabil.

Apakah ini menandakan kembalinya siklus industrialisasi, atau hanya mencerminkan semakin banyak orang yang menyadari bahwa status quo tidak berkelanjutan — masih belum jelas. Tetapi satu hal yang pasti: dengan lebih banyak modal terkonsentrasi di lebih sedikit investor, mengalir ke lebih sedikit perusahaan, berarti ada semakin banyak investor dan pembangun yang merasa tidak memiliki kepentingan dalam sistem saat ini.

Selalu ada sesuatu yang akan putus terlebih dahulu.

"Tapi kali ini, situasinya berbeda. Dalam revolusi TIK saat ini, kita tampaknya terjebak dalam periode instalasi, atau yang saya sebut 'titik balik' — periode menengah resesi dan ketidakpastian, pemberontakan dan populisme yang terjalin, mengungkapkan rasa sakit yang ditimbulkan oleh proses 'penghancuran kreatif' awal terhadap masyarakat. Justru ketika sistem dalam bahaya, dipertanyakan dan diserang, para politisi akhirnya mengerti, mereka harus membangun permainan menang-menang antara bisnis dan masyarakat."

--Carlota Perez, 'Mengapa Periode Instalasi TIK Begitu Lama?'

Seperti yang dijelaskan Perez, titik balik biasanya didorong oleh tindakan pemerintah. Meskipun pemerintah AS saat ini telah membuat kemajuan dalam kebijakan industri, tren deregulasi masih berlanjut. Oleh karena itu, ini mungkin pertama kalinya dalam sejarah, ekonomi industri tumbuh secara paralel diam-diam di samping ekonomi keuangan, keduanya bersaing untuk modal dan talenta.

Jangan salah, industrialisasi adalah jalan yang lebih sulit. Pengelola dana menghadapi pertanyaan dari LP dan kenaikan jangka pendek yang kurang menarik. Tetapi dalam jangka panjang, perusahaan "teknologi keras" dan "teknologi dalam" ini memiliki parit pertahanan yang tahan lama dan nilai bunga majemuk, kinerjanya dapat mengungguli sektor yang lebih panas. Lebih penting lagi, mereka memiliki dampak langsung dan positif pada kemakmuran dengan memecahkan masalah nyata.

"Reindustrialisasi" adalah seruan bersama para teknolog yang menyadari masa depan telah dikhianati.

Ini adalah pabrik pengayaan uranium baru dalam kebangkitan tenaga nuklir, perusahaan rintisan robotika laut yang memecahkan masalah rantai pasokan makanan penting, laboratorium AI khusus yang berfokus pada lautan biru penemuan obat di era AlphaFold.

Tidak satu pun dari proyek-proyek ini yang diuntungkan dari finansialisasi. Mereka tidak mudah dimasukkan ke dalam indikator dan rasio yang mencetak uang di pasar swasta. Tetapi mereka akan membuat ekonomi kembali memiliki produktivitas yang nyata.

Era Industrialis

"Hubungan antara penciptaan uang dan kredit dengan penciptaan kekayaan (barang dan jasa aktual) sering membingungkan, tetapi itu adalah penggerak terbesar siklus ekonomi."

--Ray Dalio, Pendiri Bridgewater Associates

Finansialisasi dalam stabilitas pasca-kemakmuran menjadi default inersia — mekanisme ekstraksi, dan juga pendorong stagnasi. Pada akhirnya, itu mementingkan diri sendiri, zero-sum, dan semakin mudah runtuh dalam guncangan sistemik, menyapu harapan akumulasi dan pembalikan.

Semoga modal sudah siap untuk kembali merangkul "masalah keras". Tahap siklus ini ditandai dengan industrialis hebat, terutama mereka yang membuka lahan baru di bidang terdepan. Kuncinya adalah, mereka adalah idealis, memiliki visi yang melampaui insentif dangkal keuangan. Mereka akan menempatkan kekuatan kompetitif yang abadi sebelum hambatan modal yang rapuh, warisan jangka panjang sebelum permainan status jangka pendek. Keuangan akan melayani kebutuhan mereka, bukan sebaliknya.

Sementara itu, kembalinya "tangan tak terlihat" Adam Smith, tidak akan mengampuni mereka yang masih memoles indikator untuk proyek preferensi investor yang digelembungkan.

(Terima kasih atas umpan balik pada draf awal dari Yifat Aran, Alex LaBossiere, Laurel Kilgour dan Aaron Slodov.)