Penulis:Wintermute

Kompilasi: TechFlow Deep Tide

Panduan Deep Tide: Artikel ini ditulis oleh trader OTC Wintermute, menganalisis secara mendalam penyebab utama hilangnya dana ritel di pasar kripto saat ini. Bull market kripto sejarah sering didorong oleh spekulasi ritel, tetapi data terbaru menunjukkan bahwa ritel sedang membanjiri pasar saham AS dengan kecepatan rekor, menyebabkan pasar kripto dan saham AS berubah dari "naik-turun bersama" menjadi "jungkat-jungkit". Dengan penurunan volatilitas pasar kripto, penurunan ambang batas deposit dan penarikan, serta AI yang memberikan keunggulan analitis bagi ritel di saham AS, cryptocurrency bukan lagi pilihan utama untuk spekulasi ritel. Memahami logika perputaran dana ini membantu kita menyesuaikan kembali kerangka investasi multi-aset.

Teks lengkap sebagai berikut:

Aktivitas ritel selalu mendorong pasar kripto. Melalui spekulasi, pembelian refleks saat turun, dan perputaran dana yang lincah di antara berbagai token, investor ritel telah mendefinisikan setiap siklus utama dalam sejarah kripto. Tetapi data terbaru menunjukkan bahwa hubungan ritel dan pasar kripto sedang berubah.

Sudah beberapa waktu, kami mengingatkan semua bahwa pasar saham AS sedang menarik perhatian ritel, dan ini mengorbankan likuiditas altcoin. Data terbaru dari departemen strategi JP Morgan, ditambah dengan data aliran dana eksklusif kami, lebih lanjut menunjukkan: saham AS dan kripto sedang menjadi aset risiko yang dapat saling menggantikan.

Pembalikan Korelasi

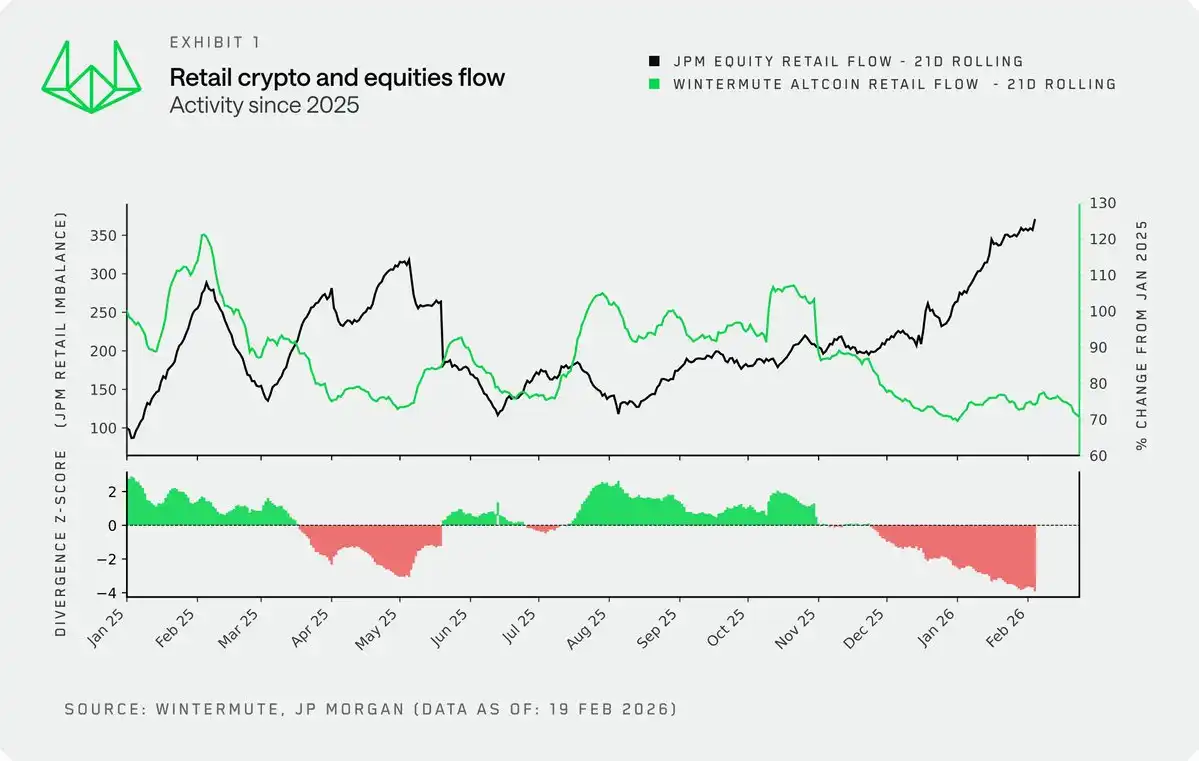

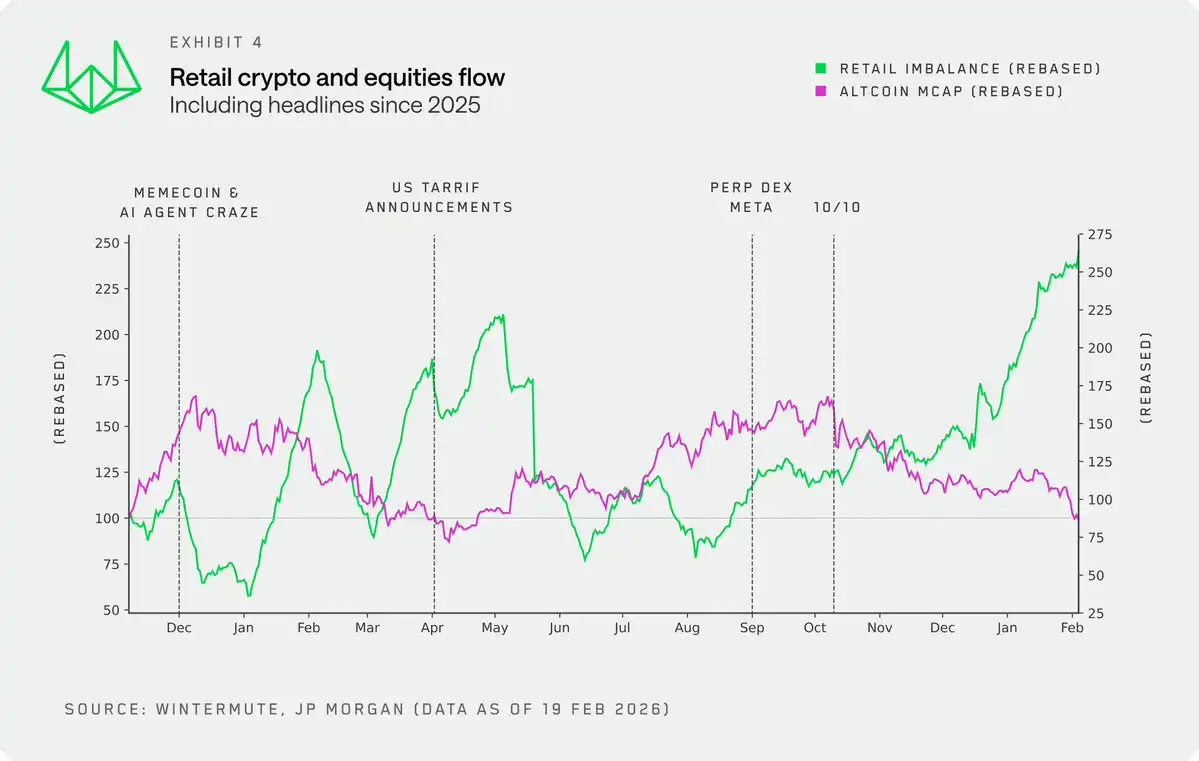

Dengan membandingkan data aliran dana ritel kripto eksklusif Wintermute dengan data aliran masuk dana ritel saham AS dari JP Morgan, kami mendapatkan perspektif baru untuk memeriksa hubungan aktivitas ritel di saham AS dan pasar kripto.

Secara historis, keduanya biasanya bergerak bersama. Hingga akhir 2024, kenaikan selera risiko sering berarti pembelian di kedua sisi, karena pada tingkat tertentu, keduanya adalah saluran untuk kelebihan modal (merujuk pada data M2) dan selera risiko. Namun sejak akhir 2024, korelasi ini telah rusak. Hari ini kami melihat divergensi paling parah dalam sejarah terkini: ritel membanjiri saham AS dengan kecepatan rekor, sementara di pasar kripto memilih untuk menahan token dan menunggu.

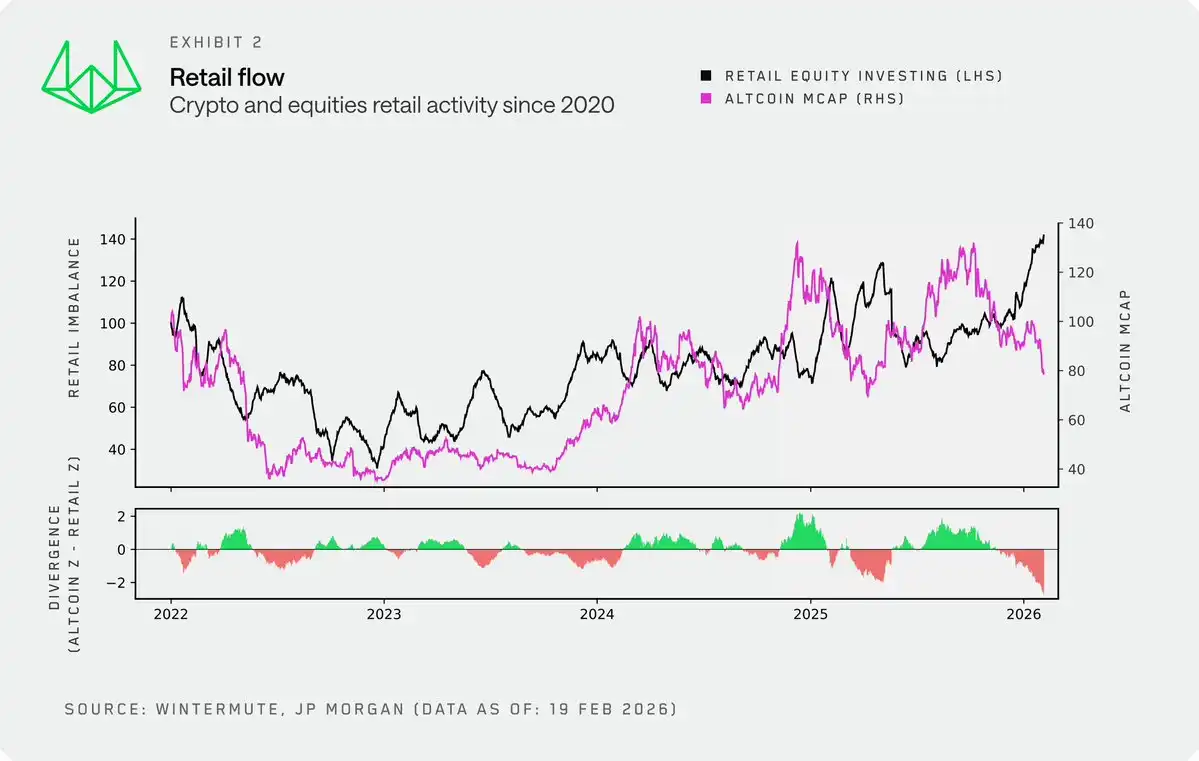

Dalam jangka panjang, kami menggunakan kapitalisasi pasar total altcoin sebagai proksi jangka panjang untuk aktivitas kripto ritel. Ini sangat selaras dengan data aliran dana ritel kami, dan memiliki catatan sejarah yang lebih objektif dan lebih panjang. Dari 2022 hingga akhir 2024, kripto dan saham AS umumnya bergerak bersama, ritel memandang keduanya sebagai bagian dari portofolio investasi berisiko tinggi. Tetapi decoupling akhir 2024 ini sangat mencolok, perilaku trading ritel juga menjadi lebih didorong jangka pendek, fluktuatif, dan kurang terstruktur.

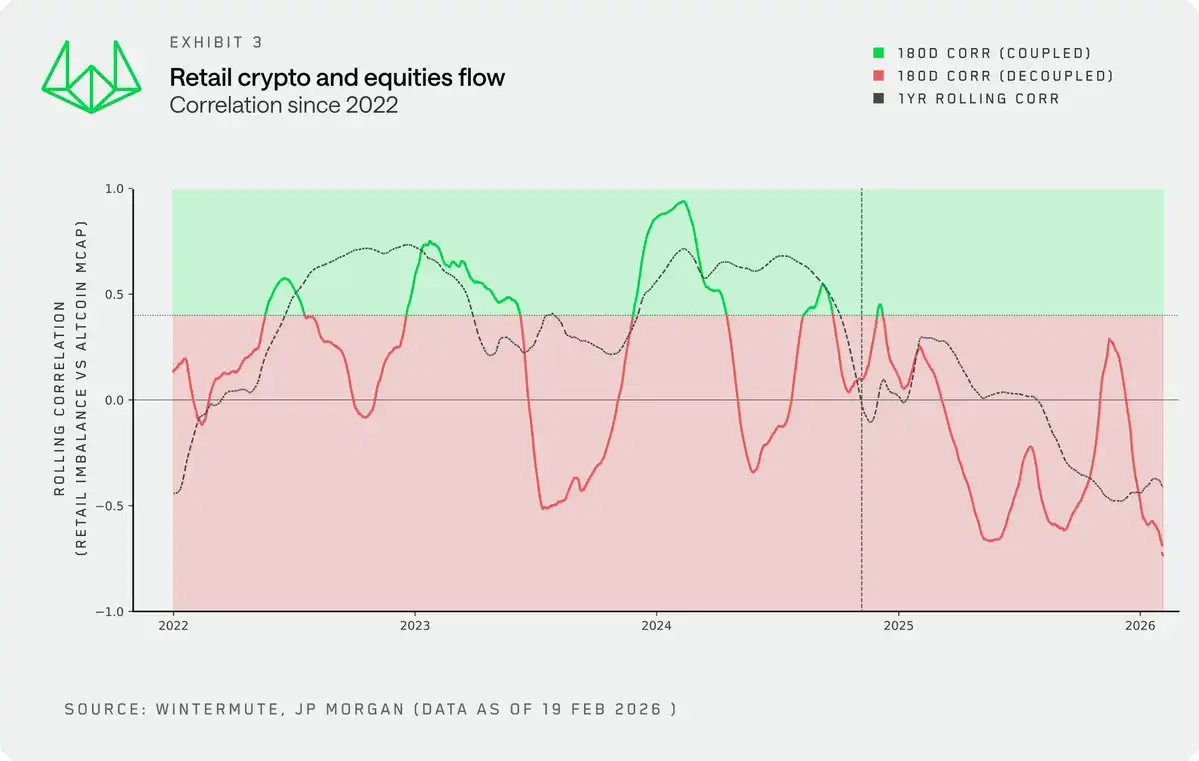

Korelasi bergulir antara aktivitas ritel dan kapitalisasi pasar altcoin mengonfirmasi pergeseran ini. Hubungan yang dulu positif secara keseluruhan meski berfluktuasi, sekarang telah berubah menjadi korelasi negatif. Ritel sekarang melakukan alokasi dana "pilih salah satu" di antara keduanya, bukan membeli keduanya sekaligus.

Berfokus pada tahun 2025, dikombinasikan dengan peristiwa katalis kunci, perubahan dinamis ini menjadi lebih jelas. Beberapa hal sangat terlihat:

- Ketika aktivitas pasar saham AS mandek, Memecoin dan agen AI (AI agents) mengalami momen kejayaan, ritel memindahkan kebutuhan spekulasi mereka ke area ini.

- Baik selama pengumuman kebijakan tarif pada April 2025, maupun baru-baru ini, ritel terus membeli saham AS yang turun secara agresif.

- Setelah 10 Oktober, dana hampir sepenuhnya beralih ke saham AS, dan tren ini masih berlanjut hingga sekarang.

Hubungan Sebab-Akibat

Harus ditegaskan: kami tidak berpikir ukuran ritel di pasar kripto cukup besar untuk menarik dana dari saham AS. Sebaliknya, justru antusiasme ritel yang tinggi di pasar saham AS yang mengeringkan likuiditas pasar kripto.

Data baru juga mengonfirmasi hal ini. Aktivitas ritel saham AS telah menjadi variabel baru, investor kripto harus memantau indikator ini dengan cermat, untuk menemukan jendela peluang kapan dana ritel dapat memberikan pembelian berkelanjutan untuk pasar kripto.

Volatilitas adalah Produk Itu Sendiri

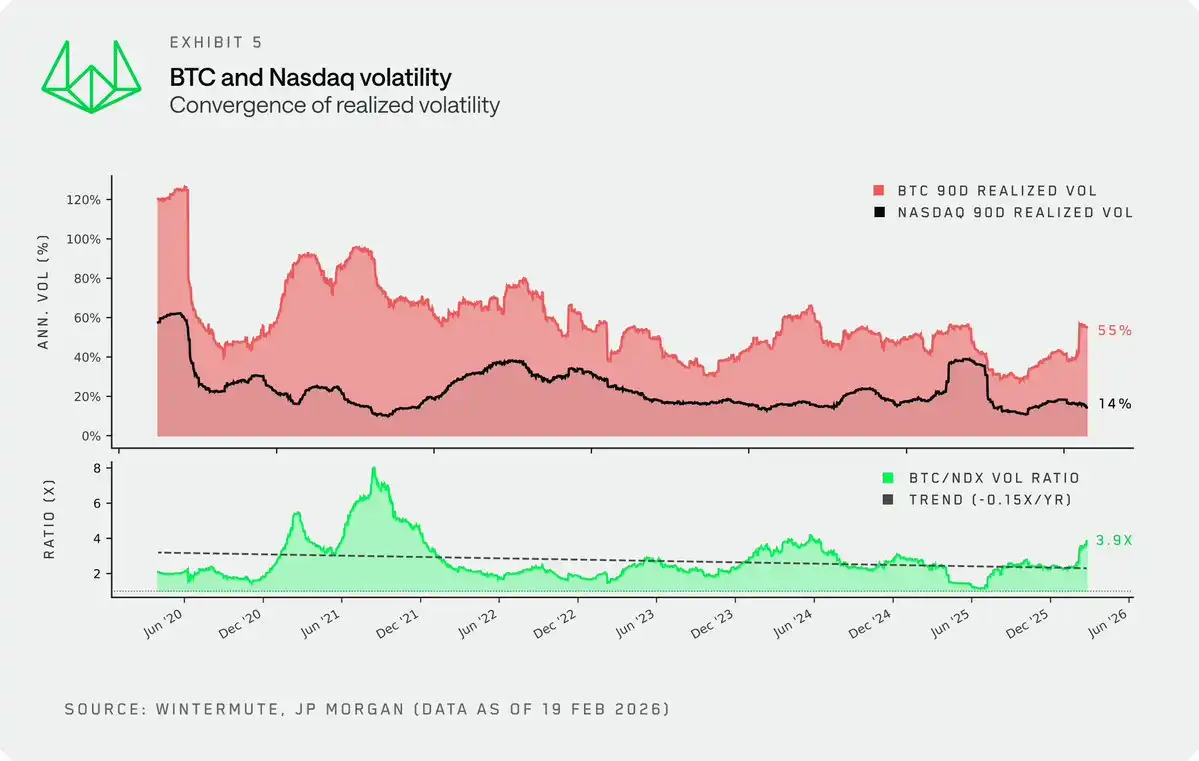

Meskipun ada banyak alasan, alasan inti mengapa ritel begitu aktif di pasar kripto dan tertarik padanya adalah karakteristik volatilitas asetnya. Volatilitas本身就是产品 (Volatilitas adalah produk itu sendiri). Inilah daya tarik inti yang awalnya menarik ritel ke dalam kripto.

Namun, meskipun volatilitas pasar kripto masih jauh melebihi saham AS, realized volatility-nya telah mengalami kompresi struktural, dan tren ini sulit dibalikkan. Rasio volatilitas BTC terhadap Indeks Nasdaq 100 (NDX) terus menurun, pada paruh pertama 2025, rasio ini bahkan ditekan menjadi di bawah dua kali lipat.

Pemikiran tentang beberapa faktor pendorong kunci:

- Pasar menjadi matang. Peningkatan investor matang, ditambah dengan munculnya alat likuiditas baru seperti ETF dan DAT, menekan lonjakan volatilitas khas yang dipicu refleks pada siklus awal.

- Ukuran Pasar. Kapitalisasi pasar kripto saat ini mencapai $2,3 triliun, bahkan setelah koreksi 40% dari all-time high (ATH), jumlah dana yang dibutuhkan untuk mendorong kenaikan pasar sekarang jauh lebih besar daripada lima tahun yang lalu.

Dengan kompresi volatilitas, nilai jual inti cryptocurrency untuk menarik ritel juga memudar. Naik-turun drastis yang mendefinisikan siklus bull market 21 hingga 22 dan menarik seluruh generasi ritel ke pasar, kini telah pergi. Bagi ritel yang mengejar volatilitas, saham AS menjadi semakin menarik.

Faktor Pendukung Teknologi

Selain perubahan struktural di pasar kripto itu sendiri, faktor pendukung teknologi juga mempercepat perputaran dana ini, dan hal ini masih kurang didiskusikan di pasar.

- Integrasi Saluran Investasi. Platform fintech dan broker tradisional mengintegrasikan trading kripto (atau platform crypto-native mengintegrasikan trading saham AS), ini memang menurunkan ambang batas masuk, tetapi dampaknya yang lebih dalam terlihat pada "penarikan dana". Pada siklus sebelumnya, proses deposit dan penarikan yang rumit membuat dana yang masuk ke pasar kripto terkunci di dalamnya, sehingga mendorong perputaran organik antar token. Sekarang, saluran deposit dan penarikan yang sama mulusnya berarti dana dapat berpindah dengan bebas tanpa hambatan antara kripto dan saham AS.

- Keunggulan Kognitif (The edge). Ritel tampaknya semakin tertarik ke saham AS, sebagian karena mereka mendapatkan keunggulan baru melalui AI. Model bahasa besar (LLMs) sangat meningkatkan kemampuan analitis ritel, memberi mereka ilusi dapat bersaing secara adil dengan institusi.

Tetapi di pasar kripto, perasaan ini tidak ada. Meskipun Anda juga dapat menganalisis proyek kripto berdasarkan data, kurangnya kerangka penilaian konsensus dan mekanisme penangkapan nilai token di bidang kripto, sementara aset yang dapat diinvestasikan terus berkembang tak terbatas, membuat ritel sulit menemukan perasaan "memegang keunggulan" di sini.

Kesimpulan

Ritel dulunya adalah sumber permintaan refleksif paling andal di pasar kripto, tetapi sekarang, selera risiko mereka semakin banyak terpenuhi di tempat lain. Saham AS menawarkan volatilitas yang sangat kompetitif, memberikan keunggulan analitis yang terus meningkat bagi ritel, dan melalui App yang sama di ponsel, dana dapat beralih dengan mulus antara pasar kripto dan saham AS. Cryptocurrency masih memiliki tempat di portofolio investasi ritel, tetapi sekarang hanya menjadi salah satu dari banyak alat berjudi, dan bukan lagi wahana utama untuk spekulasi.

Pergeseran ini juga harus membentuk ulang perspektif pengamat pasar. Beberapa indikator yang terbukti efektif telah gagal. Bagi investor kripto, untuk berhasil, hanya mencari indikator领先 selera risiko dan menggabungkannya dengan kerangka crypto-native sudah tidak cukup. Investor perlu semakin melihat cryptocurrency melalui lensa portofolio investasi multi-aset, seperti yang telah menjadi operasi standar di pasar saham AS dan pendapatan tetap.