Penulis: Ben Harvey

Kompilasi: TechFlow Deep Tide

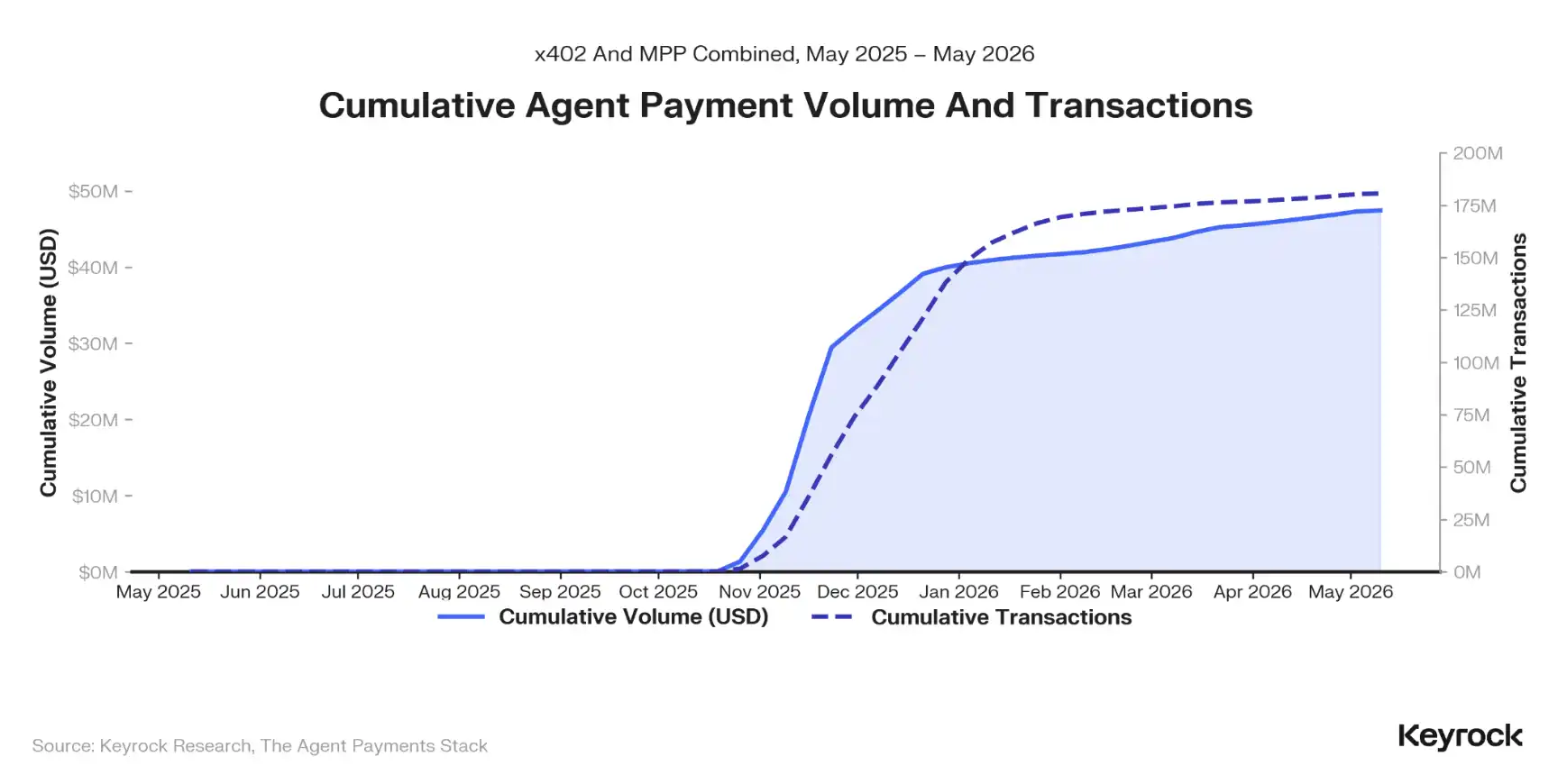

Panduan Deep Tide: Setahun yang lalu, pembayaran mesin ke mesin masih hanya sebuah konsep. Kini, Coinbase, Stripe, Google, dan Visa telah menerapkan empat arsitektur kompetitif, AI Agent telah menyelesaikan 176 juta transaksi, menyelesaikan $73 juta, dan raksasa tradisional telah menggelontorkan $8 miliar untuk akuisisi dalam memperebutkan posisi. Ini bukan narasi masa depan, melainkan restrukturisasi infrastruktur pembayaran yang sedang terjadi—siapa yang mengontrol lapisan paling banyak, dialah yang mengambil nilai paling besar.

Setahun yang lalu, pembayaran mesin ke mesin hanyalah sebuah konsep. Kini, empat set arsitektur pembayaran kompetitif telah diluncurkan, didukung oleh Coinbase, Stripe, Google, Visa, dan American Express. AI Agent telah menyelesaikan lebih dari $73 juta, melintasi 176 juta transaksi, dan raksasa tradisional telah menginvestasikan lebih dari $8 miliar dalam akuisisi untuk merebut posisi dalam tumpukan pembayaran yang sama sekali baru ini.

Laporan ini diselesaikan oleh Keyrock bekerja sama dengan Coinbase dan Tempo, meneliti bagaimana tumpukan pembayaran ini dirakit, apakah model ekonominya layak, serta hambatan apa yang dihadapi.

Protokol Tidak Bersaing, Melainkan Bertumpuk

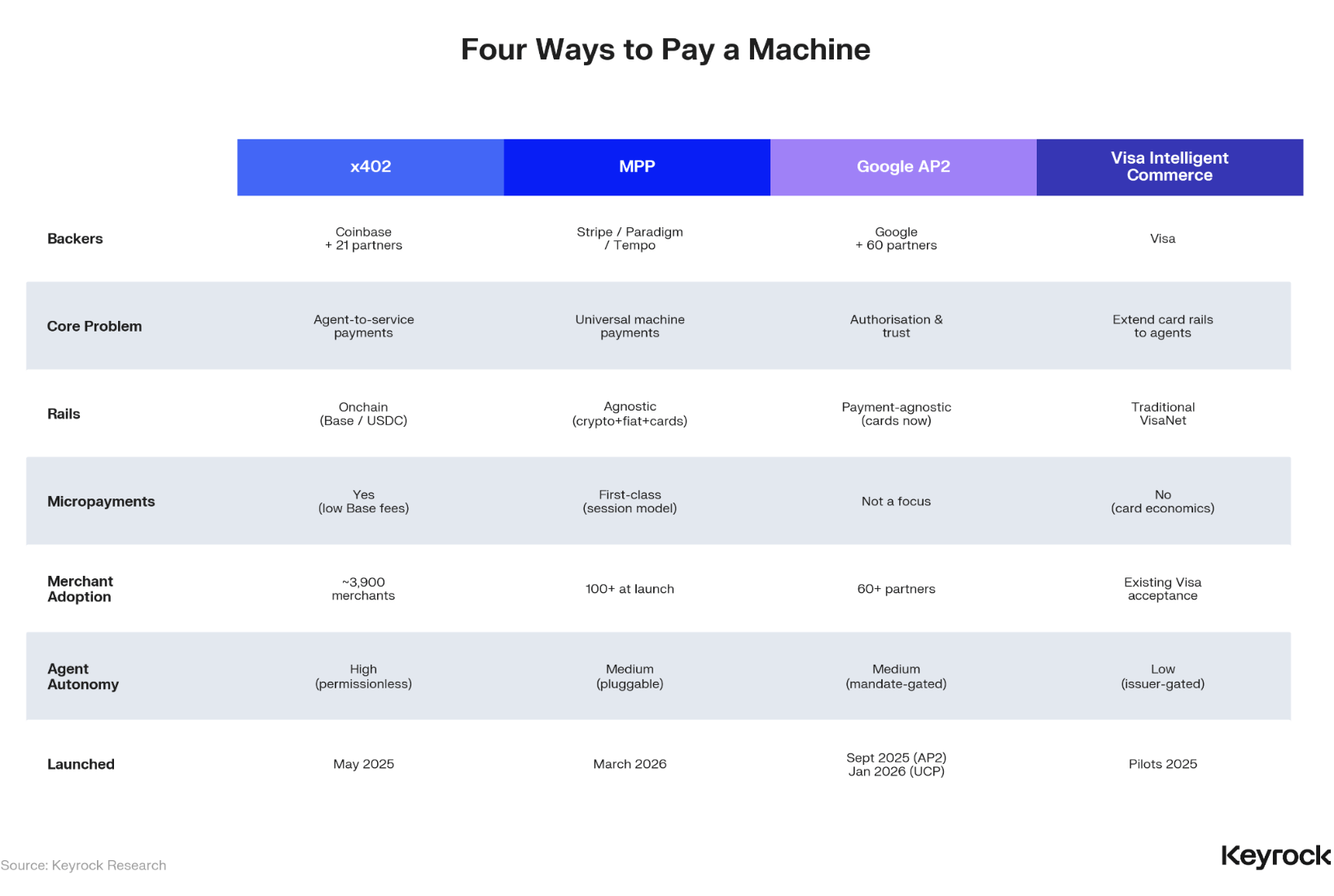

Pada September 2024, jika Anda ingin AI Agent membayar, pada dasarnya hanya ada satu opsi yang tidak aman. 12 bulan kemudian, empat arsitektur sudah ada, didukung oleh beberapa perusahaan teknologi terbesar.

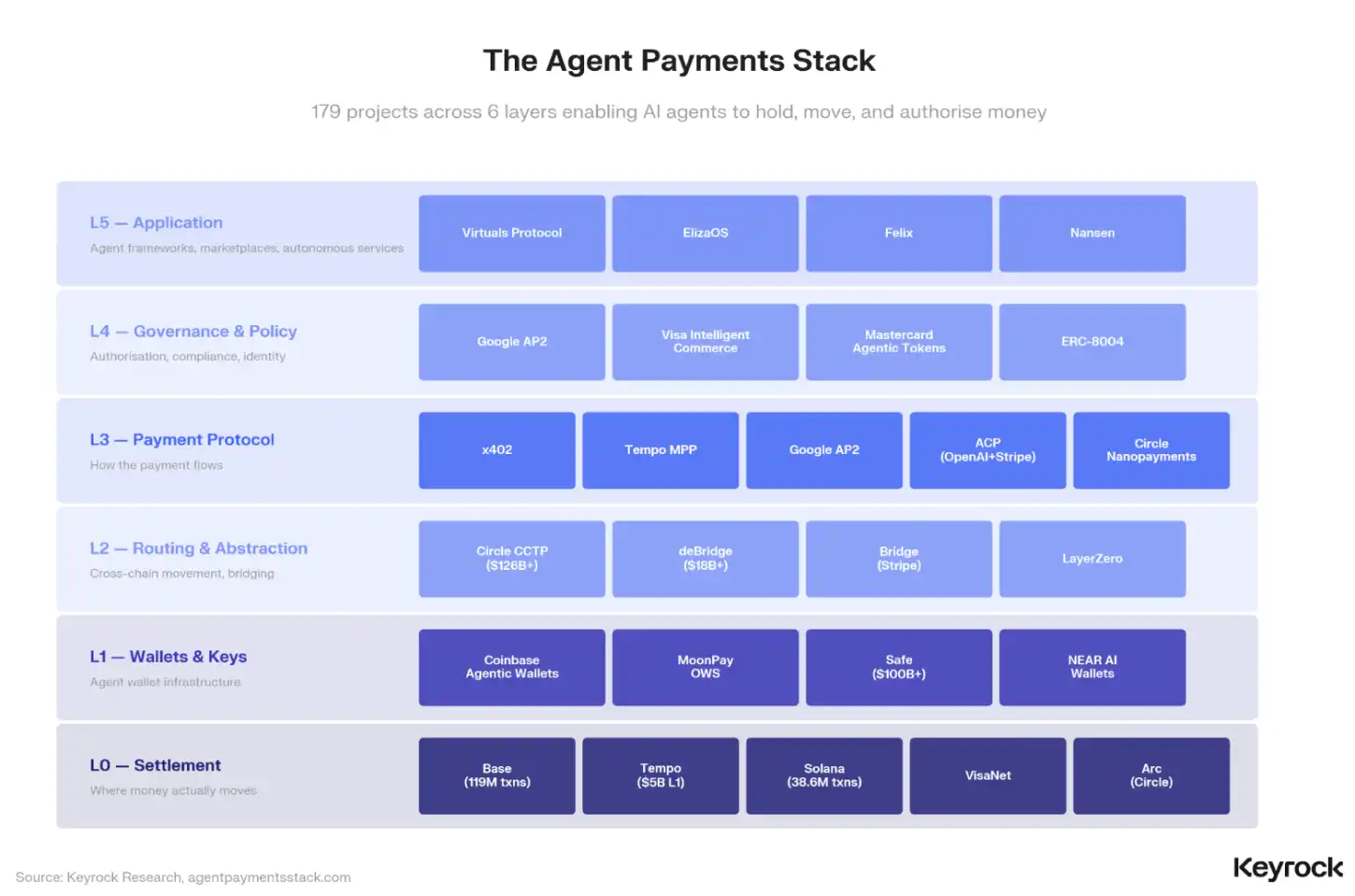

Coinbase membangun x402, sebuah protokol crypto-native, mengubah dompet stablecoin menjadi kunci API universal. Stripe dan Tempo meluncurkan MPP, sebuah standar independen dari metode pembayaran, menangani kartu bank, cryptocurrency, dan Lightning Network melalui satu alur HTTP. Google merakit AP2, sebuah lapisan otorisasi, memungkinkan pengguna mendelegasikan izin pembayaran kepada Agent melalui otorisasi terenkripsi. Visa memperluas jalur kartu bank yang ada, menyediakan kredensial tokenisasi yang siap untuk AI.

Yang sebagian besar liputan abaikan adalah, keempat solusi ini tidak murni bersaing. Lapisan protokol memang tumpang tindih, tetapi dinamika yang lebih penting adalah mereka sedang dirakit menjadi sebuah tumpukan pembayaran. Kami percaya pertanyaan yang benar bukanlah "protokol mana yang akan menang?", melainkan "perusahaan mana yang mengontrol lapisan terbanyak, dan karenanya mendapatkan nilai terbanyak?"

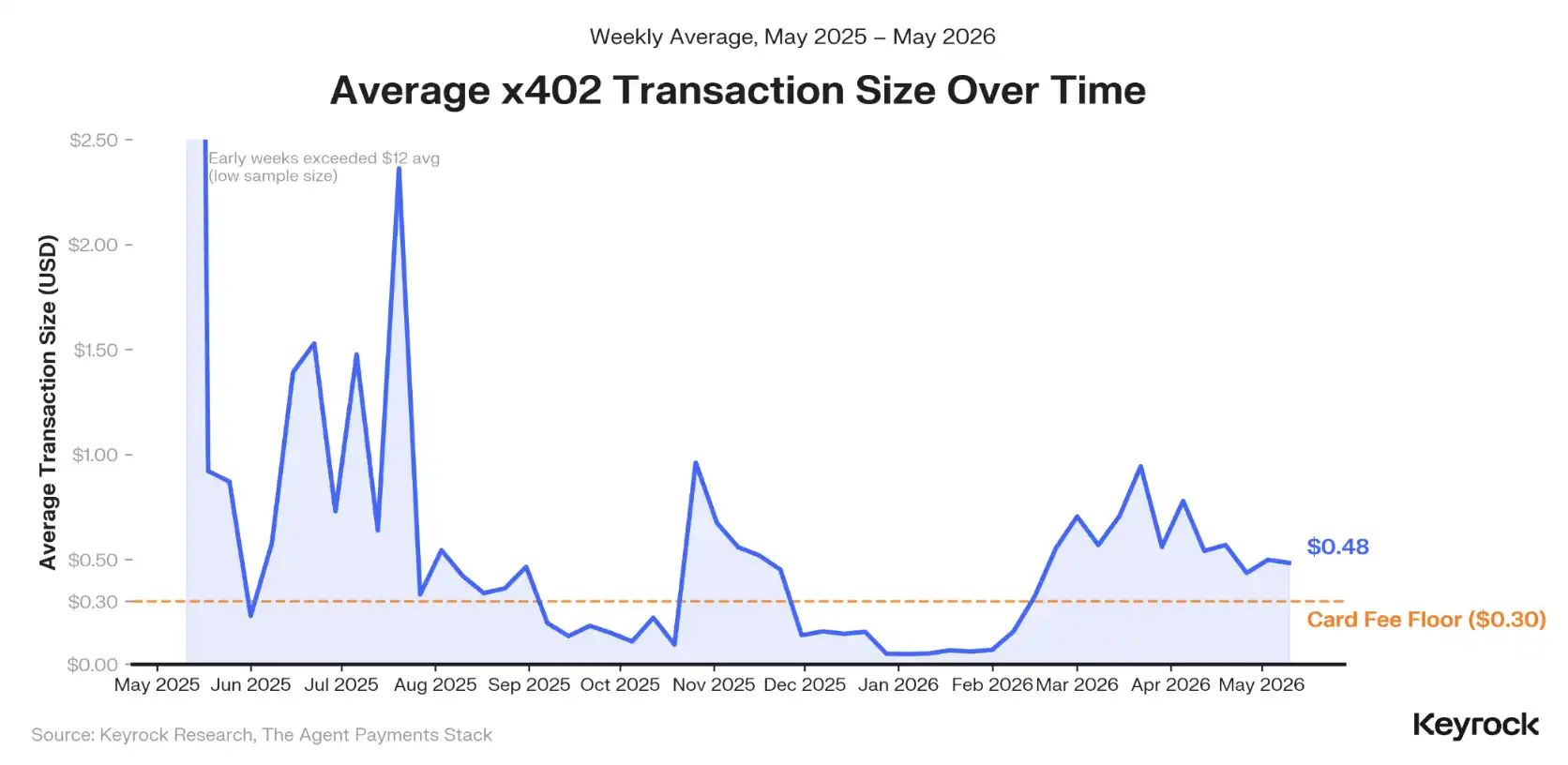

Tembok $0.30

Dalam 176 juta pembayaran x402 hingga saat ini, nilai transaksi median berada di antara $0.01 dan $0.10, dengan 76% aktivitas di bawah ambang biaya kartu bank sebesar $0.30. Angka ini hampir menjelaskan mengapa jalur pembayaran tradisional tidak dapat melayani pasar ini. Biaya pemrosesan tetap sekitar 30 sen per transaksi membuat pembayaran mikro tidak menguntungkan. Sebuah Agent membayar 3 sen untuk panggilan API cuaca, tidak dapat dirutekan melalui Visa.

Biaya penyelesaian stablecoin di Layer 2 adalah $0.0001. Bagi Agent, ini berarti jalur blockchain adalah kebutuhan.

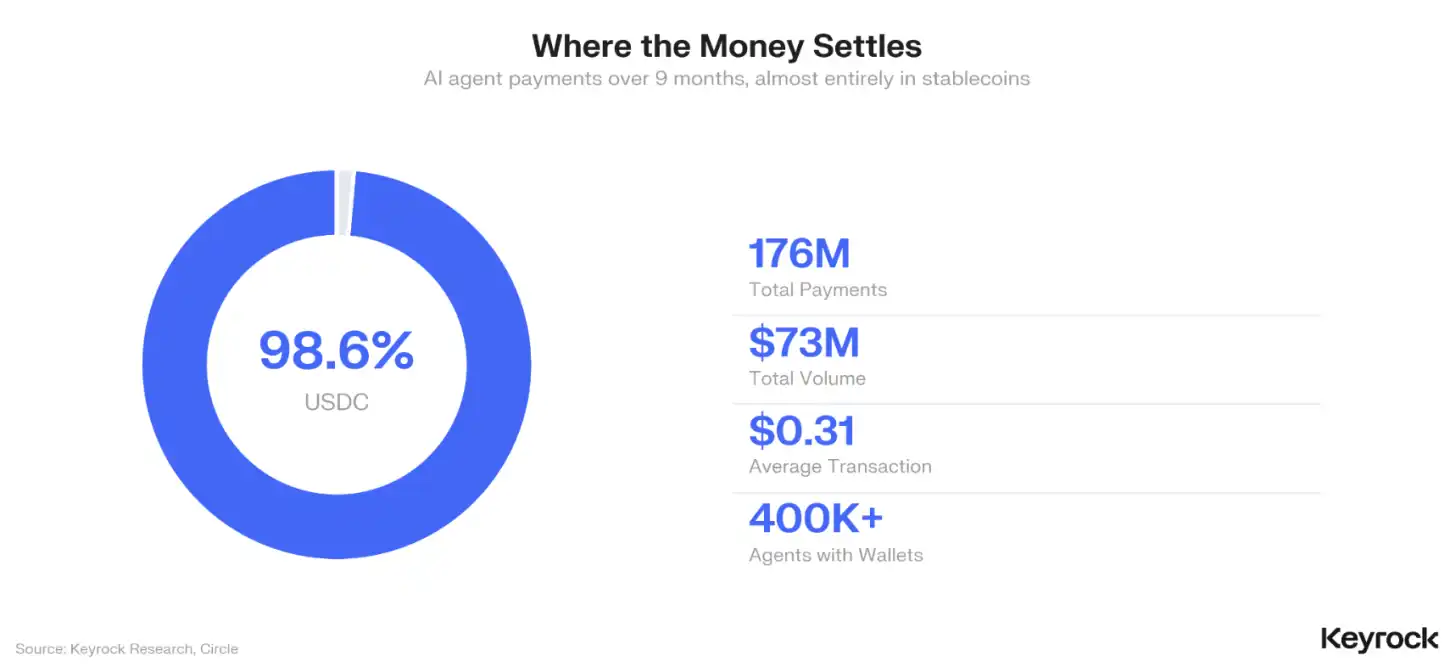

Dominasi Stablecoin Tunggal

Dari 176 juta pembayaran tersebut, 98.6% diselesaikan dengan USDC. Stablecoin hampir secara default memenangkan lapisan penyelesaian untuk bisnis mesin; mereka adalah satu-satunya alat yang dapat menangani transaksi mikro tanpa model ekonomi runtuh.

Konsentrasi ini merupakan validasi sekaligus kerentanan. Ini memvalidasi posisi Circle sebagai aset penyelesaian default, tetapi juga berarti seluruh ekosistem pembayaran Agent bergantung pada manajemen cadangan, status regulasi, dan infrastruktur teknologi dari satu penerbit stablecoin. Tidak ada yang secara terbuka membicarakan hal ini di industri. Kami pikir mereka seharusnya membicarakannya.

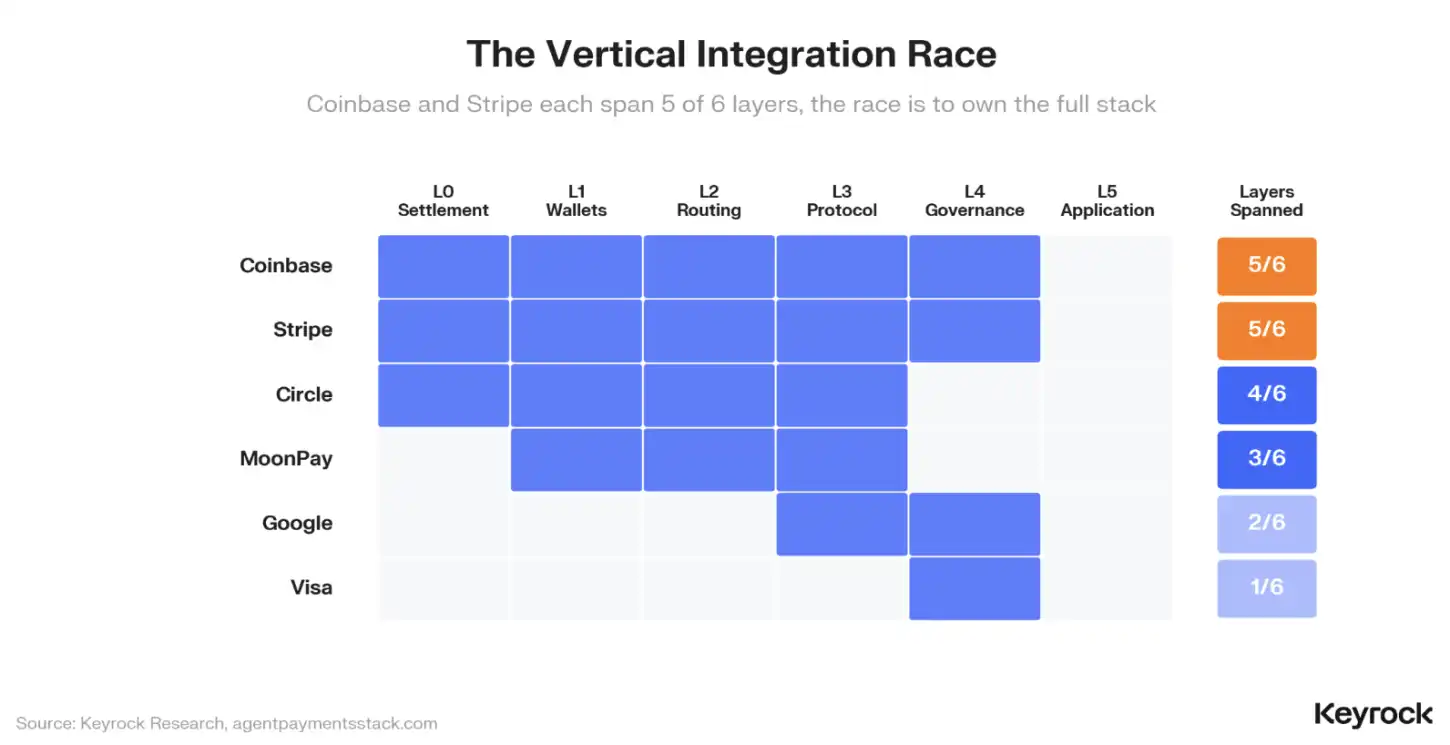

Perlombaan Integrasi Vertikal

Coinbase dan Stripe masing-masing mencakup lima dari enam lapisan tumpukan pembayaran yang muncul. Coinbase mengontrol lapisan penyelesaian (Base), dompet (Agentic Wallets), perutean (infrastruktur internal), protokol pembayaran (x402), dan tata kelola (sebagai mitra AP2). Stripe membentuk tata letak cerminan melalui Tempo (penyelesaian), Privy (dompet), Bridge (perutean, diakuisisi seharga $1.1 miliar), MPP (protokol), dan infrastruktur kepatuhannya.

Dalam 12 bulan terakhir, raksasa tradisional telah menginvestasikan lebih dari $8 miliar untuk akuisisi guna mengisi celah dalam cakupan tumpukan pembayaran. Capital One mengakuisisi Brex seharga $5.15 miliar, Mastercard menghabiskan $1.8 miliar untuk membeli BVNK, Stripe mengakuisisi Bridge. Ini adalah langkah-langkah konsolidasi infrastruktur dari perusahaan-perusahaan yang melihat pembayaran mesin sebagai ekspansi alami dari bisnis inti mereka.

Dari Aktivitas Robot ke Bisnis Agent

Ekonomi mesin sudah tiba. Hanya saja belum mulai berbisnis. Tetapi sinyalnya jelas: AI Agent menyumbang 37% dari semua transaksi Safe di Gnosis Chain, melebihi 75% pada periode puncak. Coinbase telah menerapkan puluhan ribu Agent dengan pagar pengaman bawaan. Lebih dari 104,000 Agent terdaftar di 15 atau lebih direktori dan registri.

Transisi dari aktivitas robot ekstraktif ke bisnis Agent produktif sedang berlangsung. Infrastruktur pembayaran yang dipelajari dalam laporan ini adalah kondisi yang memungkinkan semua ini terjadi.

Regulasi sebagai Kendala

MiCA, RUU GENIUS, dan Undang-Undang AI UE semuanya akan mencapai tahap penegakan pada pertengahan 2026, terpisah beberapa minggu. Tidak satupun yang menangani transaksi mesin ke mesin yang otonom. Ini bukan masalah masa depan; ini masalah saat ini, berlangsung dalam garis waktu nyata dengan taruhan modal riil.

Apa yang Akan Terjadi Selanjutnya

Pasar bergerak menuju otonomi Agent yang lebih besar, tetapi kami percaya iramanya tidak akan ditetapkan oleh teknologi—teknologi pada dasarnya sudah siap. Irama akan ditetapkan oleh infrastruktur kepercayaan yang membuat semua ini aman. Visi tanpa izin sepenuhnya menarik secara teori, tetapi ia mengasumsikan tingkat keandalan AI yang belum ada. Sebelum Agent berhenti berhalusinasi, mereka mungkin tidak seharusnya mengakses dana pengguna tanpa pengawasan.

Kami percaya argumen bottom-up adalah kerangka kerja paling meyakinkan untuk apa yang akan terjadi selanjutnya. Jalur crypto sudah secara default memenangkan micropayment. Seiring volume transaksi tumbuh dan infrastruktur kepercayaan matang, transaksi dengan nilai semakin besar akan bermigrasi ke on-chain. Pertanyaannya bukanlah apakah pembayaran asli mesin dapat berkembang, melainkan seberapa cepat lapisan kepercayaan dapat menyusul lapisan penyelesaian.

Artikel ini adalah ringkasan temuan inti penelitian. Laporan lengkap menyelami data, termasuk analisis arsitektur protokol, wawancara mendalam dengan Coinbase dan Tempo, pemodelan ekonomi transaksi, dan lanskap regulasi.