Penulis: Gēduō (戈多)

AI memiliki dua sektor paling panas, penyimpanan dan fotonik. Sebelumnya sudah menulis kerangka penyimpanan (Memahami Kolam Keuntungan dan Pola Industri Lapisan Penyimpanan AI dalam Satu Artikel), kali ini menulis tentang fotonik.

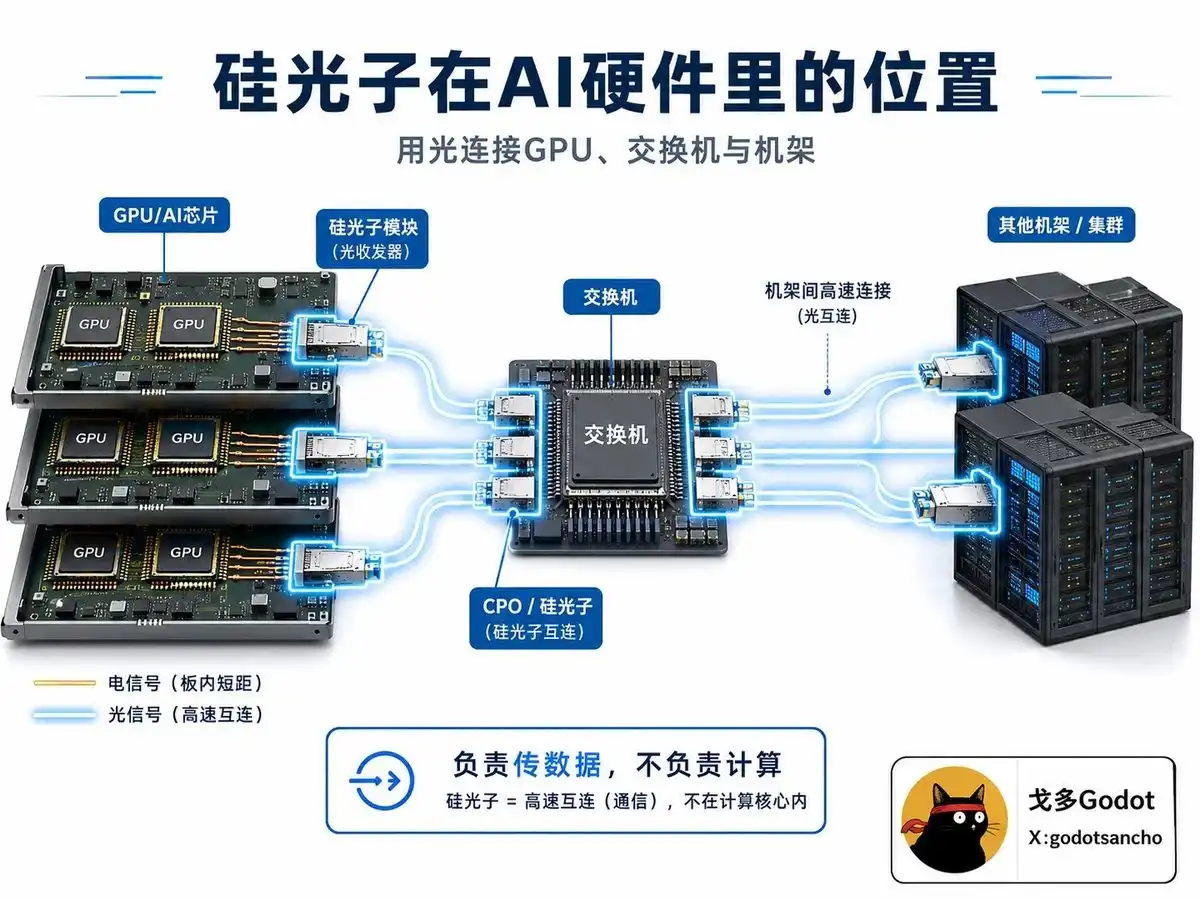

Silikon fotonik atau Silicon Photonics digunakan untuk komunikasi antar chip komputasi, menggantikan kabel tembaga yang ada, gambar di bawah ini sangat intuitif.

Istilah-istilah yang mungkin sering Anda temui dan membuat bingung seperti LPO (Linear-drive Pluggable Optics), CPO (Co-packaged Optics), OCS (Optical Circuit Switching), Optical I/O (Optical Input/Output), adalah berbagai jalur teknologi untuk merealisasikan silikon fotonik.

Biasanya chip berkomunikasi menggunakan kabel tembaga. Chip silikon fotonik mengintegrasikan langsung laser penghasil cahaya, modulator yang dapat "memodulasi" cahaya, dan detektor yang dapat "menerima" cahaya, ke dalam wafer silikon, menggunakan foton untuk berkomunikasi.

Jadi, mengapa mengganti tembaga? Dan mengapa menggunakan silikon fotonik, bukan yang lain?

Pertama, kabel tembaga hampir mencapai batas fisik saat mentransmisikan sinyal di atas 1.6T, sinyal mulai tidak lengkap. Harus mempertimbangkan mengganti bahan. Ini yang paling krusial dan harus dilakukan. Istilah teknisnya adalah tembok bandwidth.

Kedua, tembaga adalah entitas fisik yang nyata, kabel tembaga benar-benar tidak ada tempatnya lagi ketika kluster GPU membesar. Ini juga alasan yang memaksa untuk mengganti tembaga. Cahaya berbeda, antarmuka optik dapat disolder langsung di samping chip switch, menghemat banyak kabel. Istilah teknisnya adalah tembok skalabilitas.

Ketiga, tembaga terlalu boros listrik, dalam fasilitas level ratusan megawatt, silikon fotonik dapat menghemat puluhan ribu kilowatt-jam listrik per hari, listrik ini dikonsumsi selama komunikasi kabel tembaga. Setelah diganti dengan cahaya, dapat dialihkan ke GPU untuk komputasi yang sesungguhnya. Istilah teknisnya adalah tembok konsumsi daya.

Yang lebih menarik, silikon fotonik dapat memanfaatkan proses manufaktur CMOS semikonduktor yang sudah matang, tidak perlu membangun pabrik baru dari nol, biaya rendah dan dapat diproduksi massal.

Tentu, silikon fotonik juga memiliki kelemahan, silikon itu sendiri tidak dapat memancarkan cahaya secara efisien, harus mengandalkan material Indium Phosphide (InP). Ini menjadi bagian tersulit dan paling krusial dalam seluruh rantai industri.

Evolusi Teknologi Silikon Fotonik

Pembatas air terpenting adalah Maret 2025, NVIDIA meluncurkan switch fotonik Quantum-X dan Spectrum-X di konferensi GTC, Jensen Huang mengumumkan bahwa mulai dari generasi berikutnya Rubin, "konektivitas optik bukan lagi opsi, tapi standar".

Seminggu kemudian, NVIDIA mengumumkan investasi total $4 miliar ke Coherent dan Lumentum, mengunci rantai pasokan kunci.

Makalah efek fotolistrik berbasis silikon diterbitkan pada tahun 1980-an, 2004-2014 Intel dan IBM membuat modulator cahaya berbasis silikon.

Dalam dekade sebelumnya, penyedia layanan cloud sangat besar seperti AWS, Google, Meta menerapkan silikon fotonik, tetapi saat itu itu hanya bagian dari komunikasi serat optik.

Pola Industri Saat Ini

1) Lapisan paling dasar: Foundry Wafer

Memproduksi chip fotonik. TSMC $TSM unggul dengan proses COUPE, Tower Semiconductor $TSEM khusus melakukan foundry silikon fotonik, pendapatan silikon fotonik 2025 tumbuh 70% year-on-year. GlobalFoundries $GFS melalui akuisisi AMF Singapura, menjadi foundry silikon fotonik khusus terbesar di dunia.

2) Lapisan kedua: Pemasok Komponen Inti

Menyediakan laser, modulator, dll, terutama laser Indium Phosphide (InP), perusahaan yang dapat memproduksi laser EML kecepatan tinggi di dunia kurang dari 5.

Lumentum $LITE adalah satu-satunya yang mampu memproduksi massal laser EML 200G/lane, ini adalah komponen inti modul optik 1.6T. NVIDIA untuk mengunci kapasitasnya, telah menandatangani pesanan hingga setelah tahun 2027.

3) Lapisan ketiga: Pabrik Modul dan Sistem

Merakit komponen menjadi produk. Coherent menguasai 25% pangsa pasar transceiver optik global. Perusahaan China InnoLight, Eoptolink, Accelink tidak boleh diremehkan dalam skala manufaktur dan daya saing biaya.

4) Lapisan teratas: Integrator Sistem

NVIDIA, Cisco, Broadcom, Marvell semuanya berada di lapisan ini.

Secara komprehensif,

NVIDIA $NVDA

Posisi dominan, menentukan standar konektivitas apa yang digunakan oleh pusat data AI, kemudian mengunci rantai pasokan melalui investasi strategis.

Broadcom $AVGO

Pemimpin absolut chip switch jaringan, pangsa pasar switch Ethernet mendekati 80%. Tomahawk 6-Davisson adalah switch CPO 102.4 Tbps pertama di dunia.

Marvell $MRVL

Penantang terkuat Broadcom, mendominasi pasar DSP optik PAM4, pangsa 60-70%. Baru-baru ini mengakuisisi Celestial AI untuk masuk ke interkoneksi optik chip-ke-chip.

Lumentum $LITE

Pemasok kunci laser EML. Satu-satunya di dunia yang mampu memproduksi massal EML 200G/lane, NVIDIA telah mengunci pesanan hingga setelah tahun 2027.

Coherent $COHR

Integrator seluruh rantai industri, memiliki tata letak dari material, laser hingga modul. Pendapatan FY2025 $5.8 miliar, adalah produsen dengan pangsa pasar transceiver optik nomor satu.

TSMC $TSM

Pembuat standar proses. Proses silikon fotonik 65nm telah diproduksi massal, platform COUPE adalah skema integrasi heterogen 3D paling canggih saat ini, jalur CPO NVIDIA terikat erat dengannya.

Tower Semiconductor $TSEM

Penerima manfaat foundry silikon fotonik paling murni. Pendapatan silikon fotonik 2025 tumbuh 70% year-on-year, sedang menginvestasikan $650 juta untuk memperluas kapasitas tiga kali lipat. Elastisitas kapitalisasi pasar terkuat di antara semua saham.

Lightmatter / Ayar Labs Belum IPO · Kandidat IPO

Lightmatter valuasi $4.4 miliar, melakukan interkoneksi fotonik 3D; Ayar Labs menerima investasi dari AMD, Intel, NVIDIA, membuat chiplet Optical I/O. Keduanya adalah kandidat IPO potensial yang besar.

Ledakan Silikon Fotonik Membawa Perubahan Logika Valuasi

Contohnya. Dulu Wall Street memberi valuasi Tower Semiconductor, dihitung sebagai foundry analog biasa, rasio harga-penjualan sekitar 2-3 kali.

Tetapi ketika bisnis silikon fotonik tumbuh dari 5% dari total pendapatan menjadi 30%-40%, pasar mulai memberikan valuasi ulang sebagai aset langka infrastruktur AI, rasio harga-penjualan diharapkan naik ke 6-10 kali.

Lumentum, Coherent dulunya adalah pemasok komponen telekomunikasi, sekarang didefinisikan ulang sebagai penyedia komponen yang sangat diperlukan untuk konektivitas AI. Analis BofA Vivek Arya menaikkan target harga Marvell ke $200, logika di belakangnya adalah menilai Marvell sebagai platform infrastruktur AI, bukan pabrik chip komunikasi.

Penilaian Evercore ISI terhadap Cisco juga serupa, seiring dengan produk silikon fotonik yang masuk lebih dalam ke pusat data hyperscale, pendapatan inti AI Cisco dalam 3-4 tahun ke depan mungkin meledak dari $3 miliar menjadi $12-15 miliar.

Parit Pertahanan Industri Silikon Fotonik

Industri silikon fotonik menunjukkan karakteristik pemenang mengambil semua yang jelas, karena setiap proses, sebenarnya telah melalui endapan yang panjang sebelum ledakan AI.

Laser InP, kurang dari 5 perusahaan di dunia yang mampu memproduksi massal laser EML high-end, siklus ekspansi kapasitas 3-5 tahun. Ini adalah bagian tersulit dalam seluruh rantai industri.

Proses COUPE TSMC. Hambatan proses integrasi heterogen 3D, pengejar tertinggal setidaknya dua generasi, memerlukan pengalaman bertahun-tahun dalam yield.

Ekosistem PDK foundry. Begitu pelanggan melakukan desain di suatu foundry, biaya perpindahan sangat tinggi, mendesain ulang ditambah sertifikasi ulang memerlukan 12-18 bulan.

Manajemen termal dan pengemasan. CPO harus mengelola kopling tiga domain fisik yaitu listrik, panas, dan cahaya secara bersamaan dalam ruang beberapa milimeter, tidak mungkin dibuat tanpa pengalaman integrasi sistem selama beberapa tahun.

Proses sertifikasi pemasok oleh raksasa seperti AWS, Google biasanya memerlukan 12-24 bulan. Setelah sertifikasi selesai, ikatan pelanggan sangat kuat.

Risiko dan Pikiran Dingin

Pertumbuhan seluruh rantai industri sangat bergantung pada situasi pengeluaran modal lima perusahaan cloud hyperscale: Microsoft, Google, Meta, Amazon, Oracle.

Ada kemampuan penggantian dalam jalur teknologi, LPO, CPO, OCS, Optical I/O, jika suatu jalur digantikan oleh jalur lain, modal yang diinvestasikan sebelumnya mungkin menghadapi depresiasi dan penurunan nilai.

Lembaga penelitian seperti LightCounting menilai bahwa penyebaran CPO skala besar yang sesungguhnya baru akan datang setelah tahun 2028, sebelum itu lebih banyak skema transisi seperti LPO yang berjalan dalam volume.

Jadi, bertaruh pada kemenangan industri lebih aman daripada bertaruh pada kemenangan perusahaan tunggal.