Penulis: Claude, Deep Tide TechFlow

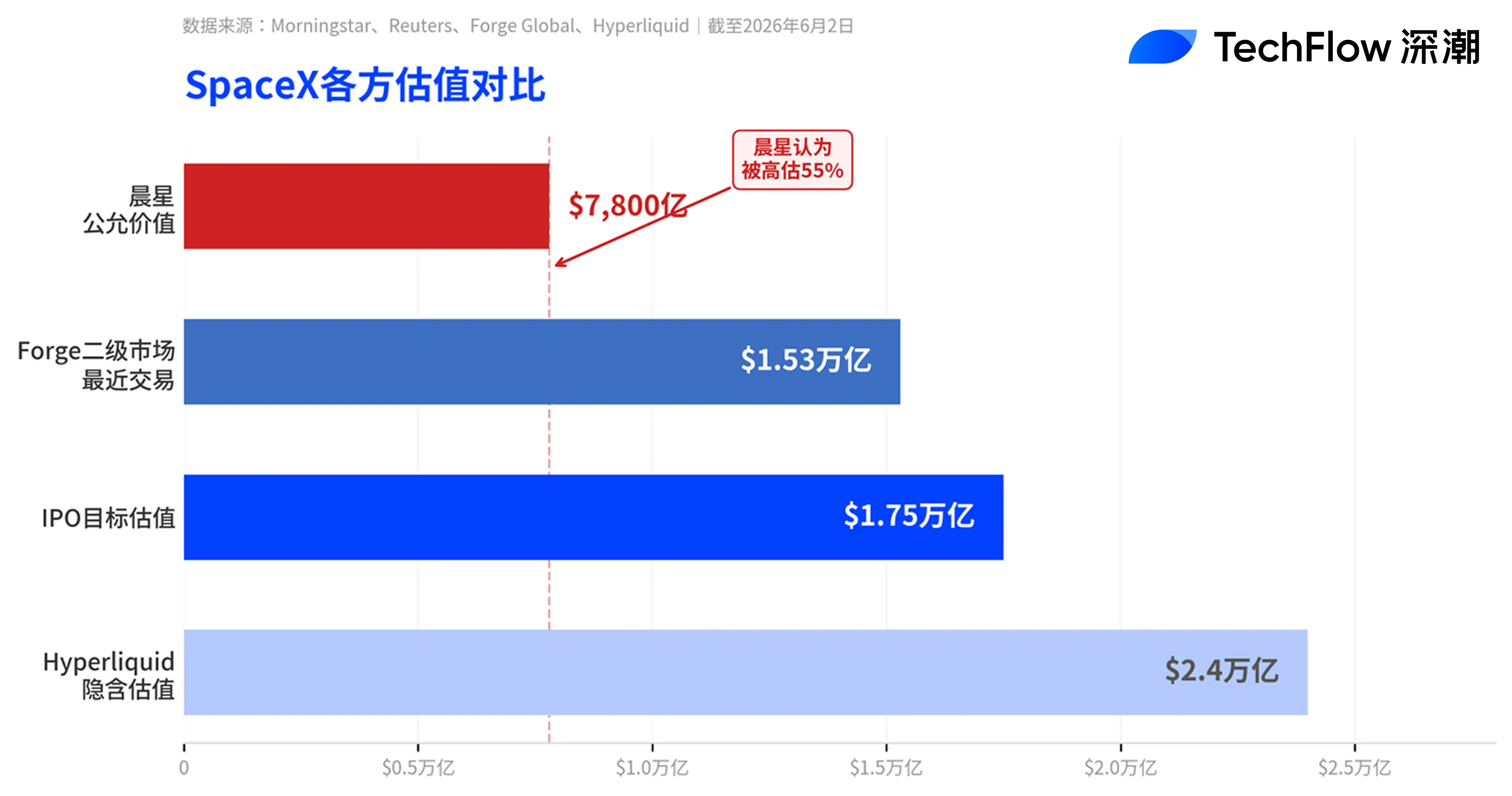

Panduan Deep Tide: Roadshow SpaceX dimulai minggu ini, tetapi Morningstar justru memberikan peringatan dingin lebih dulu. Lembaga riset ini memberikan nilai wajar Rp 11.100 triliun (sekitar $780 miliar) menggunakan model DCF, hanya 45% dari target valuasi SpaceX sebesar $1,75 triliun. Analis menyatakan tegas "perusahaan dinilai terlalu tinggi secara signifikan". Morningstar menilai bisnis inti peluncuran dan Starlink senilai $611 miliar, dan hanya memberikan valuasi berbobot probabilitas $170 miliar untuk bisnis AI terkait xAI. Namun, Morningstar juga mengakui, dengan volume publik yang sangat rendah dan mekanisme inklusi cepat Nasdaq 100, harga saham SpaceX dalam jangka pendek mungkin masih akan naik.

SpaceX akan menghadapi IPO yang mungkin menjadi yang terbesar dalam sejarah, dan salah satu lembaga riset independen paling terkenal di Wall Street baru saja menuangkan air dingin padanya.

Menurut laporan Reuters 2 Juni, Morningstar untuk pertama kalinya merilis cakupan penelitian terhadap perusahaan itu tepat sebelum roadshow SpaceX yang direncanakan dimulai minggu ini, memberikan estimasi nilai wajar sebesar $780 miliar. Ini hampir diskon 50% dari valuasi terbaru SpaceX di platform pasar sekunder Forge Global sebesar $1,53 triliun, dan hanya sekitar 45% dari target valuasi IPO-nya sebesar $1,75 triliun.

Penilaian analis ekuitas Morningstar, Nicolas Owens, sangat jelas: "Kami menganggap perusahaan ini dinilai terlalu tinggi secara signifikan, investor akan memiliki kesempatan untuk membeli dengan harga yang lebih menarik setelah IPO."

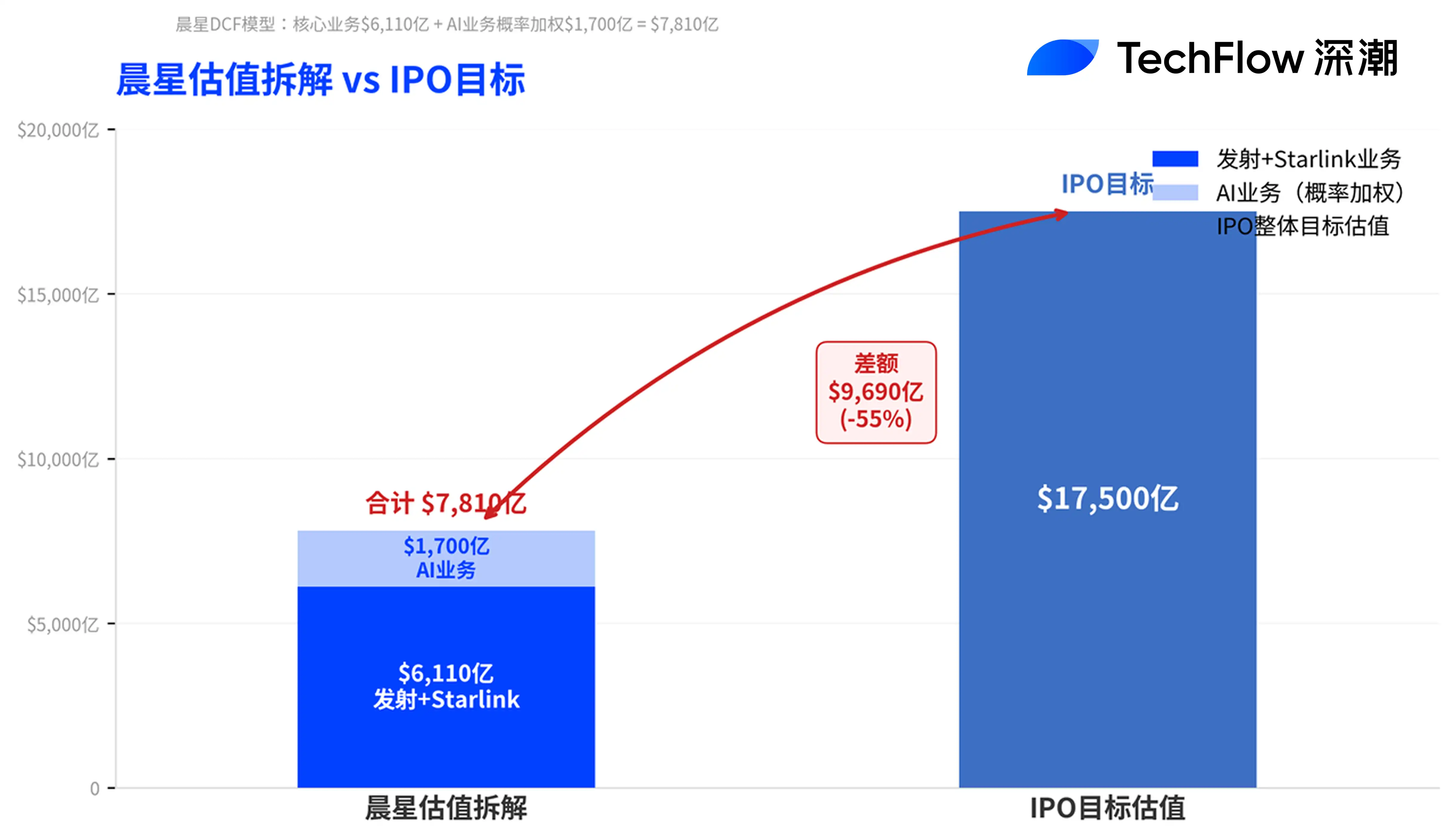

Dari mana $780 miliar berasal: Peluncuran+Starlink bernilai $611 miliar, AI hanya bernilai $170 miliar

Rincian valuasi Morningstar mengungkapkan inti perbedaan tersebut.

Model DCF Owens memberikan valuasi gabungan sekitar $611 miliar untuk bisnis inti peluncuran SpaceX dan bisnis broadband satelit Starlink sebagai nilai perusahaan (enterprise value). Selain itu, memberikan valuasi berbobot probabilitas sekitar $170 miliar untuk bisnis AI (termasuk xAI dan platform media sosial X). Morningstar memberikan peringkat "moat sempit" (narrow moat) untuk SpaceX, dengan alasan keunggulan biaya roket yang dapat digunakan kembali dan efek skala konstelasi Starlink, tetapi menilai akuisisi bisnis AI baru-baru ini menurunkan peringkat keseluruhan.

Khusus untuk bisnis AI, Morningstar memodelkan tiga skenario: skenario paling optimis "bulan" (moon shot) bernilai $1,3 triliun, tetapi hanya diberikan probabilitas 7%; skenario paling pesimis "tidak layak" (infeasible) akan menghancurkan nilai lebih dari $81 miliar, dan diberikan probabilitas 43%. Owens menulis: "Kami tidak menganggap Grok sebagai salah satu lab AI terkemuka saat ini." Dia juga memperingatkan, prospek masa depan bisnis AI SpaceX bergantung pada teknologi yang belum terbukti seperti pusat data orbital.

Fundamental Starlink relatif lebih solid. Menurut pengungkapan file S-1, pendapatan Starlink tahun 2025 tumbuh 50% YoY menjadi $11,3 miliar, laba operasi melebihi $4,4 miliar, jumlah pengguna telah melampaui 10 juta, menjadikannya satu-satunya segmen bisnis SpaceX yang menguntungkan saat ini. Namun, bahkan dengan perhitungan ini, dengan valuasi $1,75 triliun, total pendapatan SpaceX tahun 2025 sekitar $18,7 miliar, menghasilkan rasio Price-to-Sales (P/S) mendekati 100x.

Tanggapan Elon Musk dari jauh: "Tunggu dan lihat"

Menghadapi keraguan valuasi, Musk memilih merespons dengan sejarah Tesla. Dia memposting di platform X dini hari Selasa: "Valuasi pasar Tesla saat IPO hanya 0,1% dari nilainya saat ini." Ketika ditanya pengguna bagaimana membela valuasi dengan rasio P/S lebih dari 50x, Musk hanya membalas tiga kata: "You shall see" (Kamu akan lihat).

Namun, analogi ini memiliki masalah yang jelas. Menurut laporan Yahoo Finance, valuasi pasar Tesla saat ini sekitar $1,3 triliun, rasio P/S sekitar 15,7x, dan rasio P/E mendekati 400x. Bahkan dengan standar valuasi Tesla yang sudah mahal, SpaceX dengan skala pendapatan jauh lebih rendah namun mengincar valuasi pasar yang lebih tinggi, jelas memiliki ambang batas penetapan harga yang lebih tinggi.

Rekan pembawa acara podcast Profesor Bisnis NYU Stern, Scott Galloway, Ed Elson, menggunakan kata-kata yang lebih tajam. Seperti dikutip Motley Fool, dia dalam sebuah artikel menggambarkan dokumen pendaftaran IPO SpaceX sebagai "tidak serius, kosong, penuh ilusi, hampir tidak jujur".

Pelepasan bertahap + inklusi cepat Nasdaq: Jangka pendek mungkin naik dulu baru turun

Meskipun memberikan valuasi bearish, Morningstar juga mengakui harga saham SpaceX mungkin tetap naik dalam jangka pendek setelah IPO. Logikanya ada tiga: volume publik awal sangat rendah (hanya sekitar 3% saham yang ditawarkan publik), permintaan kuat investor untuk aset infrastruktur AI, dan mekanisme inklusi cepat indeks Nasdaq 100.

Menurut laporan CNBC, peraturan baru yang diluncurkan Nasdaq pada 1 Mei memungkinkan perusahaan publik baru yang sangat besar untuk dimasukkan ke dalam indeks Nasdaq 100 hanya 15 hari perdagangan setelah IPO. SpaceX dengan valuasi yang diharapkannya sepenuhnya memenuhi syarat. Setelah dimasukkan, semua dana pasif yang melacak indeks tersebut akan dipaksa membeli, menciptakan gelombang pembelian jangka pendek karena inklusi indeks.

Namun, tekanan jual menengah juga perlu diwaspadai. SpaceX menggunakan struktur pelepasan bertahap yang tidak biasa: setelah perusahaan merilis laporan kuartal pertama pasca-IPO (meliputi April hingga Juni), pihak dalam dapat menjual hingga 20% saham terkunci; jika harga saham saat itu naik lebih dari 30% di atas harga penawaran, 10% tambahan dapat dibebaskan. Setelah itu pada hari ke-70, 90, 105, 120, dan 135, setiap kali 7% lagi dibebaskan. Setelah rilis laporan triwulan ketiga, 28% lagi dibebaskan, sisanya dibebaskan seluruhnya 180 hari setelah IPO. Musk sendiri terikat dengan masa penguncian 366 hari.

Menurut file amendemen S-1, SpaceX juga mengalokasikan hingga 5% saham IPO untuk karyawan dan eksekutif yang ditunjuk, pemegang bagian ini tidak terikat dengan masa penguncian standar. Analisis Motley Fool berpendapat investor tidak perlu terburu-buru masuk pada hari pertama IPO, menunggu hingga semua ketentuan pelepasan berakhir dan inklusi indeks selesai sebelum membeli mungkin lebih bijaksana.

Pinjaman jembatan $20 miliar dan risiko tata kelola

Morningstar juga menandai dua risiko struktural.

Pertama, utang yang terakumulasi SpaceX dalam beberapa tahun terakhir terutama terkait investasi infrastruktur AI, di mana $20 miliar dalam bentuk pinjaman jembatan (bridge loan), akan jatuh tempo 15 bulan setelah IPO, menimbulkan risiko pembiayaan kembali. Morningstar memperkirakan perusahaan akan mengumpulkan $50 hingga $80 miliar melalui IPO, sebagian dana akan digunakan untuk melunasi pinjaman ini.

Kedua, masalah tata kelola perusahaan. Musk memegang sekitar 85% hak suara melalui struktur kepemilikan saham ganda. Selain itu, akuisisi xAI senilai $250 miliar awal tahun ini bukanlah transaksi wajar (not conducted at arm's length), transaksi afiliasi ini membuat valuasi SpaceX melonjak dari sekitar $1,5 triliun ke level target IPO, tetapi bisnis AI itu sendiri belum membuktikan kelayakan ekonominya.

SpaceX berencana memulai roadshow pada minggu 8 Juni, penetapan harga pada 11 Juni, dan pencatatan di Nasdaq dengan kode SPCX pada 12 Juni. Ini akan menjadi IPO terbesar sepanjang sejarah, dan mungkin juga salah satu yang paling banyak diperdebatkan antara pihak bullish dan bearish dalam beberapa tahun terakhir.