Penulis: Trend Research

Sejak keruntuhan pasar 1011, seluruh pasar kripto lesu, market maker dan investor menderita kerugian parah, pemulihan dana dan emosi membutuhkan waktu.

Namun pasar kripto tidak pernah kekurangan fluktuasi dan peluang baru, kami tetap optimis terhadap prospek masa depan.

Karena tren integrasi aset utama kripto dengan keuangan tradisional menjadi bentuk bisnis baru tidak berubah, malah mempercepat akumulasi parit pertahanan selama periode pasar lesu.

I. Konsensus Wall Street Menguat

Pada 3 Desember, Ketua SEC AS Paul Atkins dalam wawancara eksklusif dengan FOX di Bursa Efek New York menyatakan: "Dalam beberapa tahun ke depan, seluruh pasar keuangan AS mungkin akan bermigrasi ke on-chain".

Atkins menyatakan:

- Keunggulan inti tokenisasi adalah, jika aset ada di blockchain, struktur kepemilikan dan atribut aset akan sangat transparan. Sedangkan perusahaan publik saat ini seringkali tidak jelas siapa pemegang sahamnya, di mana mereka berada, dan di mana sahamnya.

- Tokenisasi juga berpotensi mencapai penyelesaian "T+0", menggantikan siklus penyelesaian perdagangan "T+1" yang berlaku. Pada prinsipnya, mekanisme Delivery vs. Payment (DVP)/Receive vs. Payment (RVP) on-chain dapat mengurangi risiko pasar, meningkatkan transparansi, sedangkan selisih waktu antara kliring, penyelesaian, dan penyerahan dana saat ini merupakan sumber risiko sistemik.

- Menganggap tokenisasi adalah tren tak terelakkan dalam layanan keuangan, bank dan pialang utama sudah bergerak ke arah tokenisasi. Dunia mungkin bahkan tidak butuh 10 tahun...mungkin beberapa tahun lagi akan menjadi kenyataan. Kami secara aktif merangkul teknologi baru untuk memastikan AS tetap berada di garis depan di bidang seperti cryptocurrency.

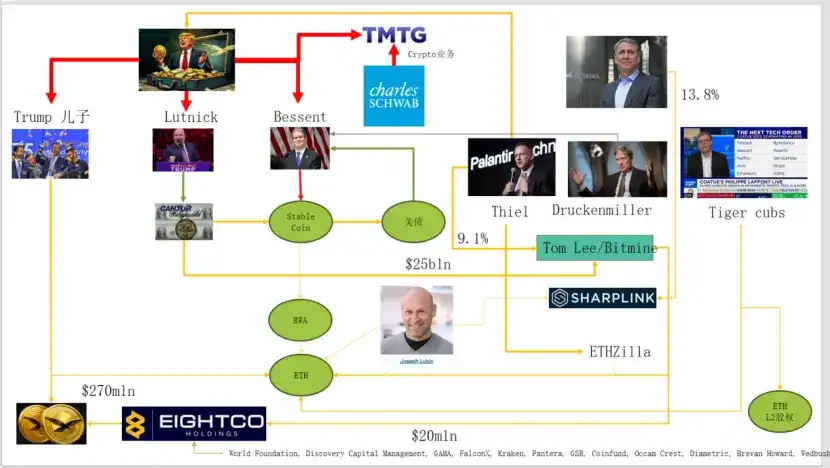

Sebenarnya Wall Street dan Washington telah membangun jaringan modal yang mendalam ke dalam kripto, membentuk rantai narasi baru: Elite politik-ekonomi AS → Obligasi AS (Surat Utang Negara) → Stablecoin / Perusahaan Kas Negara Kripto → Ethereum + RWA + L2

Dari gambar ini dapat dilihat keluarga Trump, market maker obligasi tradisional, Departemen Keuangan, perusahaan teknologi, perusahaan kripto terhubung secara rumit, di mana garis penghubung elips hijau menjadi tulang punggung:

(1)Stable Coin (USDT, USDC, aset dolar di balik WLD, dll.)

Aset cadangan sebagian besar adalah Obligasi AS jangka pendek + deposito bank, dipegang melalui pialang seperti Cantor.

(2)Obligasi AS (US Treasuries)(2)Obligasi AS (Surat Utang Negara AS)

Diterbitkan dan dikelola oleh sisi Treasury / Bessent

Digunakan oleh Palantir, Druckenmiller, Tiger Cubs, dll. sebagai aset dasar suku bunga berisiko rendah

Juga merupakan aset pendapatan yang dikejar oleh stablecoin / perusahaan kas negara.

(3)RWA(3)RWA

Dari obligasi AS, pinjaman perumahan, piutang hingga pembiayaan perumahan

Ditokenisasi melalui protokol Ethereum L1 / L2.

(4)Hak & Token ETH L2

Ethereum adalah rantai utama yang menampung RWA, stablecoin, DeFi, AI-DeFi

Ekuitas / Token L2 adalah klaim atas aliran kas volume perdagangan dan biaya di masa depan.

Rantai ini mengungkapkan:

Kredit dolar → Obligasi AS → Cadangan stablecoin → Berbagai protokol kas negara / RWA kripto → Akhirnya mengendap di ETH / L2.

Dari TVL RWA, dibandingkan dengan blockchain lain dalam keadaan turun 1011, ETH adalah satu-satunya blockchain publik yang memperbaiki penurunan dengan cepat dan naik, saat ini TVL 12,4 miliar, mencakup 64,5% dari total kripto.

II. Eksplorasi Penangkapan Nilai Ethereum

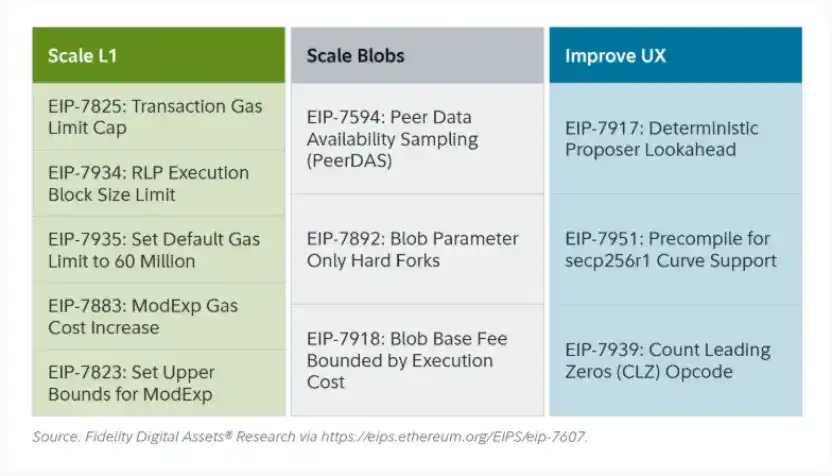

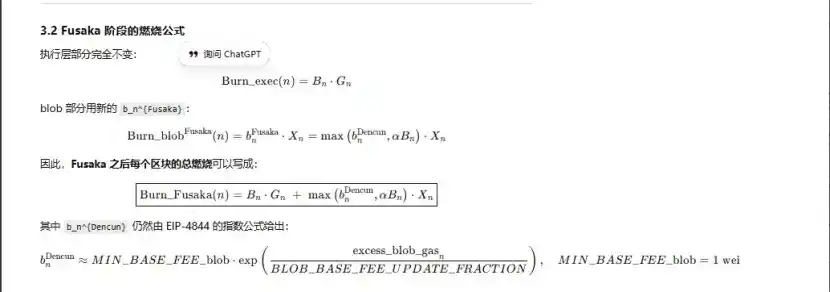

Upgrade Fusaka Ethereum baru-baru ini tidak banyak membuat gelombang di pasar, tetapi dari sudut pandang evolusi struktur jaringan dan model ekonomi, itu adalah "peristiwa tonggak sejarah". Fusaka tidak hanya melakukan skalabilitas melalui EIP seperti PeerDAS, tetapi mencoba mengatasi masalah penangkapan nilai yang tidak memadai di jaringan utama L1 yang disebabkan oleh pengembangan L2.

Melalui EIP-7918, ETH memperkenalkan blob base fee ke dalam "harga lantai dinamis", mengikat batas bawahnya dengan base fee lapisan eksekusi L1, mengharuskan blob membayar biaya DA setidaknya dengan harga satuan sekitar 1/16 dari base fee L1; Ini berarti Rollup tidak dapat lagi menggunakan bandwidth blob dengan biaya hampir 0 dalam jangka panjang, biaya yang sesuai akan mengalir kembali ke pemegang ETH dalam bentuk pembakaran.

Ada tiga kali upgrade Ethereum yang terkait dengan "pembakaran":

(1) London (Satu dimensi): Hanya membakar lapisan eksekusi, ETH mulai menghasilkan pembakaran struktural karena volume penggunaan L1

(2) Dencun (Dua dimensi + pasar blob independen): Membakar lapisan eksekusi + blob, penulisan data L2 ke blob juga membakar ETH, tetapi saat permintaan rendah, bagian blob hampir 0.

(3) Fusaka (Dua dimensi + blob terikat dengan L1): Untuk menggunakan L2 (blob), harus membayar setidaknya sesuai dengan proporsi tetap base fee L1 dan dibakar, aktivitas L2 dipetakan lebih stabil sebagai pembakaran ETH.

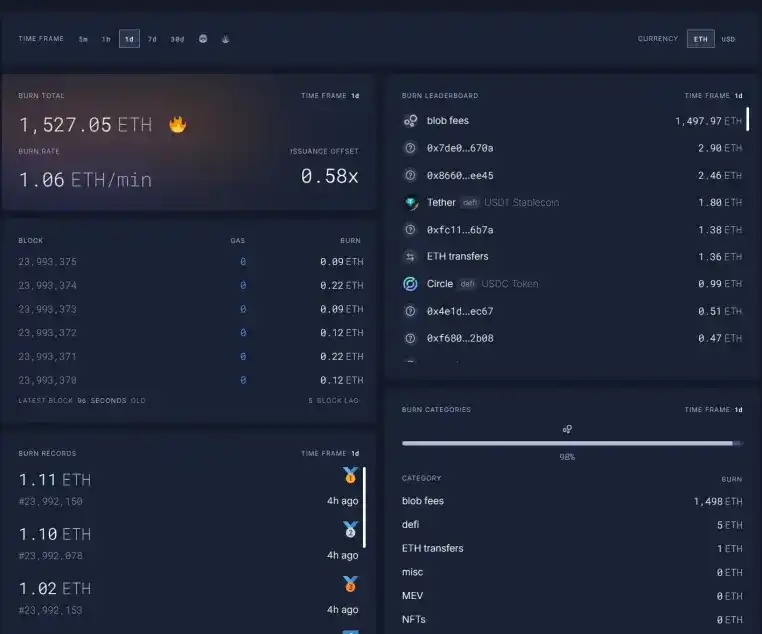

Saat ini blob fees pada 11 Desember 23:00 1 jam telah mencapai 5696,3 miliar kali lipat sebelum upgrade Fusaka, membakar 1527 ETH dalam satu hari, blob fees menjadi bagian dengan proporsi kontribusi pembakaran tertinggi, mencapai 98%, ketika ETH L2 lebih aktif lagi, upgrade ini diharapkan dapat mengembalikan ETH ke deflasi.

III. Sisi Teknis Ethereum Menguat

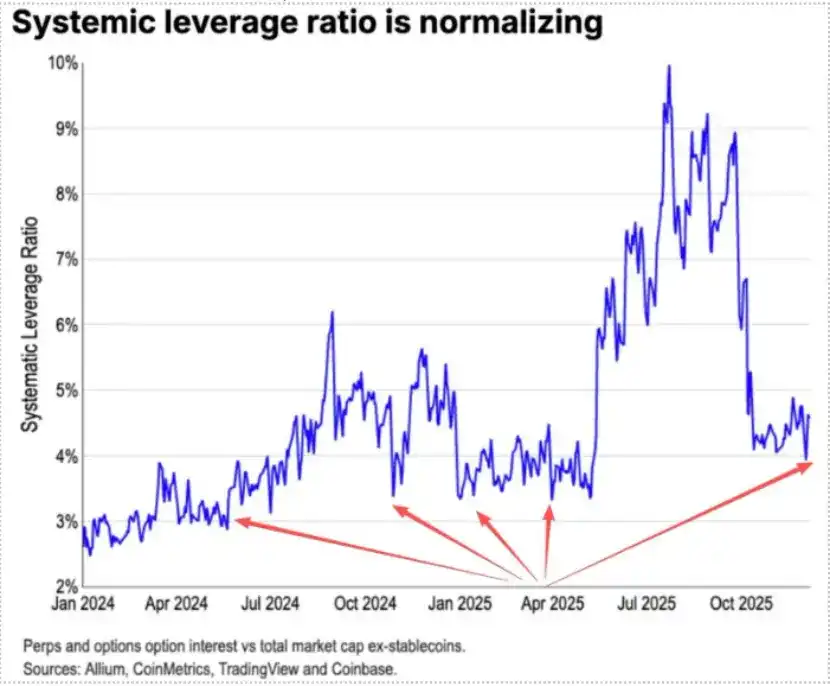

Dalam penurunan 1011, leverage futures ETH dibersihkan sepenuhnya, akhirnya bahkan sampai ke leverage spot, sementara banyak yang keyakinannya terhadap ETH kurang, menyebabkan banyak OG kuno mengurangi kepemilikan dan kabur. Menurut data Coinbase, leverage spekulatif di dunia kripto telah turun ke area terendah sejarah 4%.

Di masa lalu, bagian penting dari short interest ETH berasal dari perdagangan berpasangan Long BTC/Short ETH tradisional, terutama karena pasangan ini umumnya berkinerja sangat baik di pasar bearish sebelumnya, tetapi kali ini terjadi kejadian tak terduga. Rasio ETH/BTC sejak November terus mempertahankan tren sideways resisten.

ETH sekarang stok di bursa 13 juta koin, sekitar 10% dari total, berada di level terendah sejarah, seiring dengan kegagalan pasangan Long BTC / Short ETH sejak November, saat pasar sangat panik, atau secara bertahap muncul peluang "short squeeze".

Menjelang pergantian 2025–2026, kebijakan moneter dan fiskal masa depan AS dan China telah melepaskan sinyal ramah:

AS di masa depan akan agresif, memotong pajak, menurunkan suku bunga, melonggarkan regulasi kripto, China akan melonggar secara tepat, menjaga stabilitas keuangan (menekan volatilitas).

Dalam ekspektasi relatif longgar AS-China, skenario menekan volatilitas turun aset, dalam kepanikan ekstrem, dana dan emosi belum sepenuhnya pulih, ETH masih berada di "zona pukulan" pembelian yang cukup baik.