Penulis: a16z New Media

Kompilasi: Deep Tide TechFlow

Tautan asli:https://www.a16z.news/p/charts-of-the-week-dexit-real-or

Panduan Deep Tide: Laporan mingguan berisi grafik dari a16z ini mencakup empat topik, masing-masing layak untuk ditulis menjadi artikel terpisah: Penurunan biaya AI memicu efek Jevons, skala sebenarnya dari belanja modal raksasa teknologi, pasar prediksi Kalshi yang sedang mengalahkan lembaga prediksi profesional, dan penundaan menyeluruh tonggak hidup generasi 30 tahun di Amerika. Sumber data solid, sudut pandang tenang dan terkendali, merupakan referensi berkualitas tinggi untuk memahami titik persilangan tren teknologi dan makro saat ini.

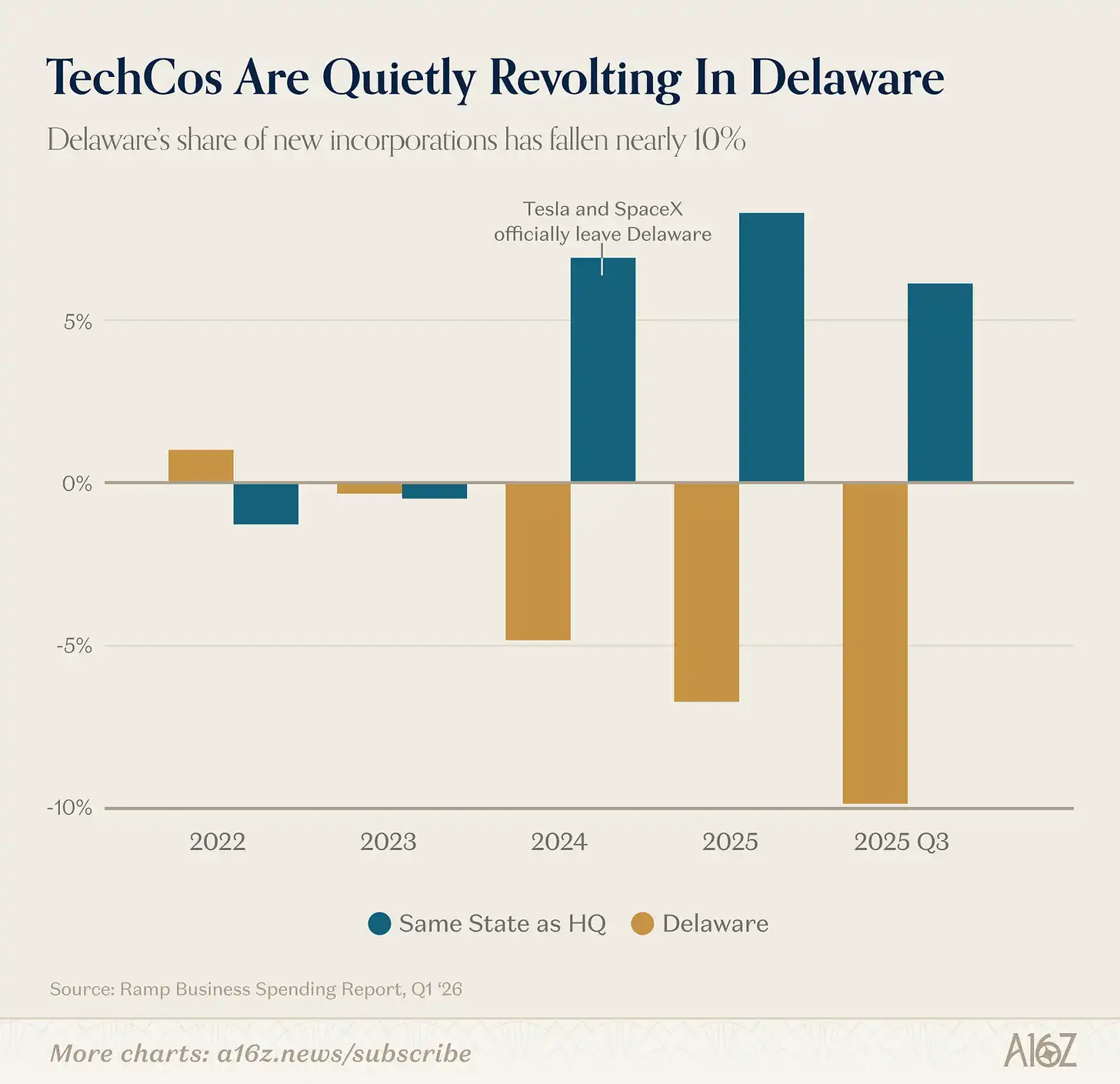

DExit...... Tren Nyata atau Ilusi?

Delaware hingga kini masih menjadi pilihan utama pendaftaran perusahaan di AS, tetapi posisi ini perlahan mulai goyah:

Menurut data Ramp, pangsa Delaware dalam pendaftaran perusahaan baru terus menurun sejak 2023, dengan penurunan sekitar 10% pada kuartal ketiga 2025.

Sejarah tidak berulang dengan sederhana, tetapi sering berima...... Mungkin.

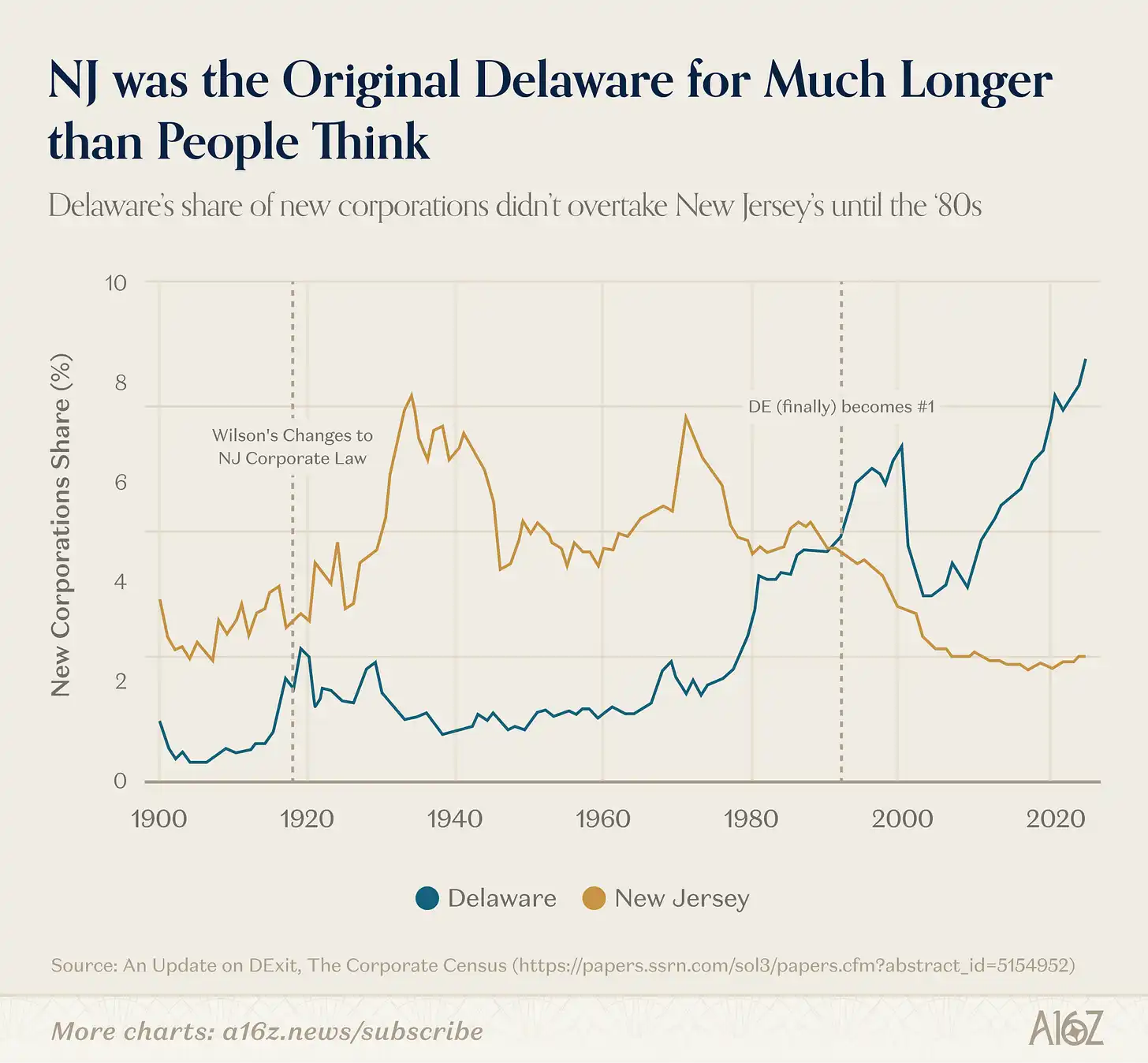

Delaware bukanlah selalu menjadi tanah suci pendaftaran perusahaan.

Sekitar satu abad yang lalu, Delaware menggantikan New Jersey—"Ibu Perwalian" asli—sebagai pilihan utama pendaftaran perusahaan. New Jersey kehilangan keunggulannya karena gubernur saat itu, Woodrow Wilson, berusaha membendung "penyalahgunaan perusahaan", yang sangat memperburuk iklim bisnis New Jersey. Hukum perusahaan Delaware sendiri dibangun berdasarkan hukum New Jersey era pra-Wilson, sehingga dengan senang hati menyambut perusahaan yang pergi, dan kemudian bersama Pengadilan Keadilan Delaware, menghabiskan hampir 100 tahun untuk membangun reputasi sebagai tempat yang matang dan adil untuk menyelesaikan sengketa antara perusahaan dan investor.

Namun, sesuatu yang dibangun selama satu abad, hanya butuh beberapa tahun untuk mulai goyah. Benar atau salah, Pengadilan Keadilan Delaware dalam beberapa tahun terakhir telah mengambil posisi yang lebih longgar dalam gugatan pemegang saham (terutama beberapa kasus berprofil tinggi, termasuk tetapi tidak terbatas pada Tesla), dan perusahaan mulai benar-benar memindahkan tempat pendaftaran mereka ke tempat lain. Selamat malam, semoga beruntung, Delaware.

Setidaknya itulah narasi utama, tetapi data lain menunjukkan situasinya lebih kompleks.

Pertama, bahkan mitos pendirian Delaware sendiri tidak sepenuhnya akurat.

Hingga tahun 1980-an (sekitar 60 tahun setelah Gubernur Wilson menjabat), Delaware benar-benar melampaui New Jersey, menjadi negara bagian nomor satu dalam jumlah pendaftaran perusahaan di AS:

New Jersey mendominasi jauh lebih lama daripada yang digambarkan narasi utama. Katalis yang akhirnya membuat Delaware berbalik, kemungkinan besar adalah serangkaian undang-undang terkait tanggung jawab direksi yang sangat disukai perusahaan publik, ditambah efek jaringan yang terus memperkuat diri, membentuk inersia sendiri.

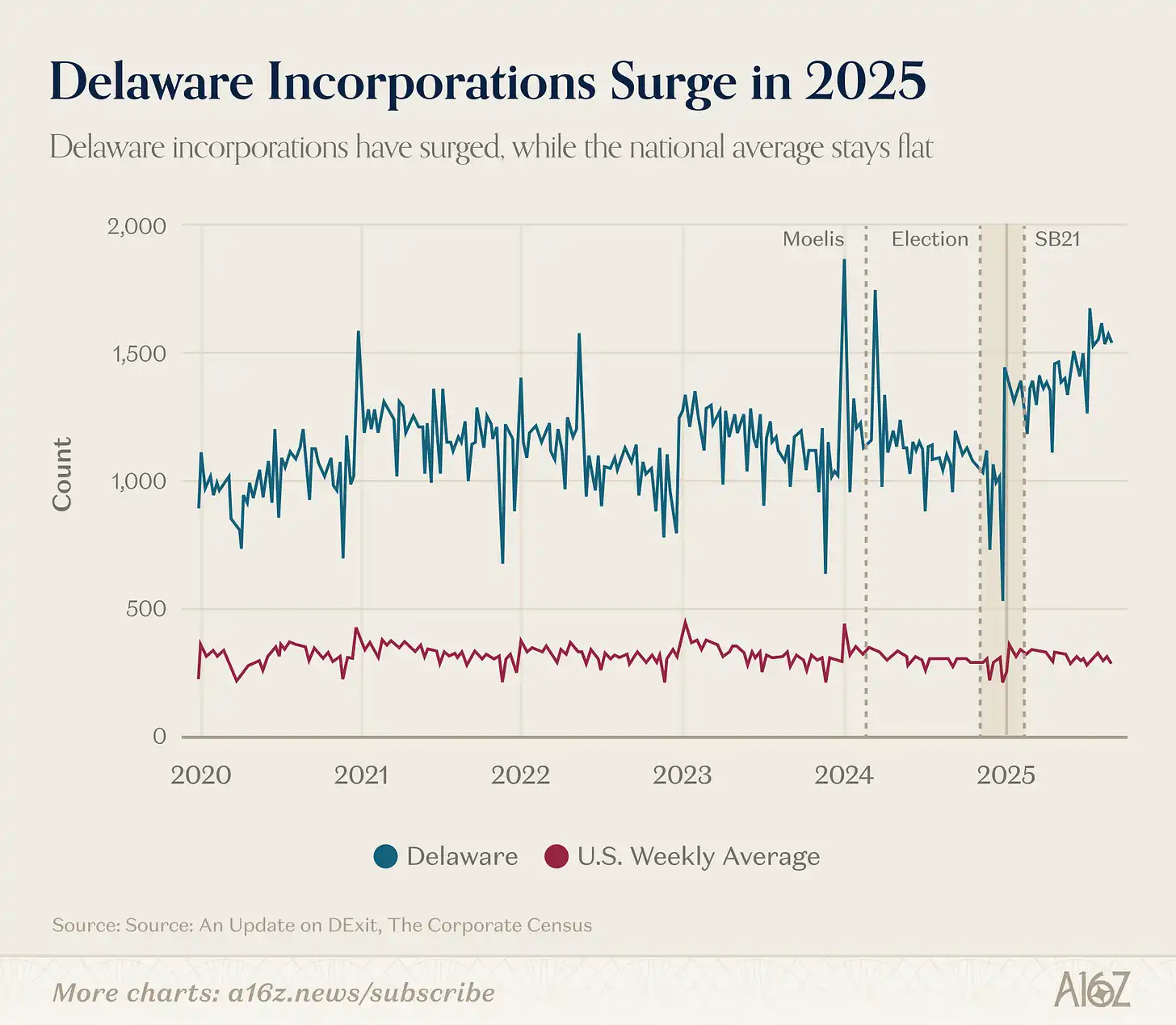

Kedua, apa pun yang terjadi pada perusahaan publik berprofil tinggi (dan perusahaan dalam data Ramp), Delaware secara keseluruhan tampaknya masih baik, bahkan lebih dari baik:

Menurut data yang dirilis oleh Forum Tata Kelola Perusahaan Harvard Law School, dari akhir 2024 hingga 2025, pangsa Delaware dalam total perusahaan AS实际上大幅增长了 (secara实际上大幅增长).

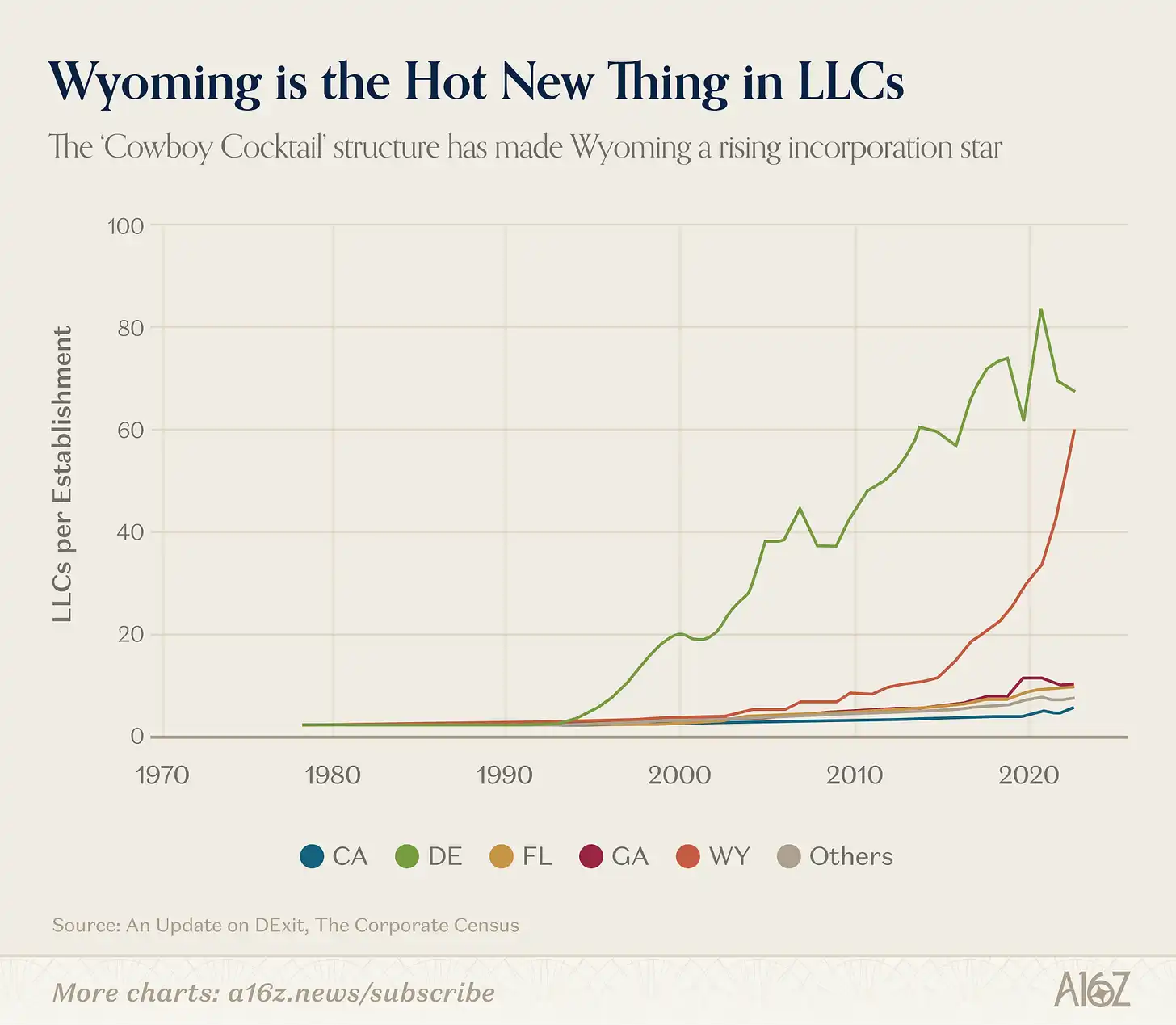

Bahkan, jika Anda ingin mencari contoh "DExit" yang jelas, mungkin ini dia, dan tidak ada hubungannya dengan Tesla, melainkan menyangkut bentuk perusahaan tertentu:

LLC Wyoming mulai tumbuh pesat sekitar tahun 2015.

Mengapa? Ini kemungkinan besar terkait dengan ketentuan khusus perlindungan aset dan privasi dalam hukum LLC Wyoming, yang dipromosikan negara bagian sendiri sebagai "koktail koboi".

Singkatnya, poin di sini bukanlah mengatakan DExit tidak terjadi (karena setidaknya sebagian data menunjukkan itu memang terjadi—bahkan jika hanya beberapa perusahaan berprofil tinggi yang pindah, itu juga signifikan), tetapi situasi sebenarnya pasti lebih kompleks daripada yang disajikan narasi utama.

Kenyataannya, Delaware masih menikmati keunggulan sebagai opsi default, apalagi semua efek jaringan yang terikat dengannya, dan semua ini sulit digoyahkan.

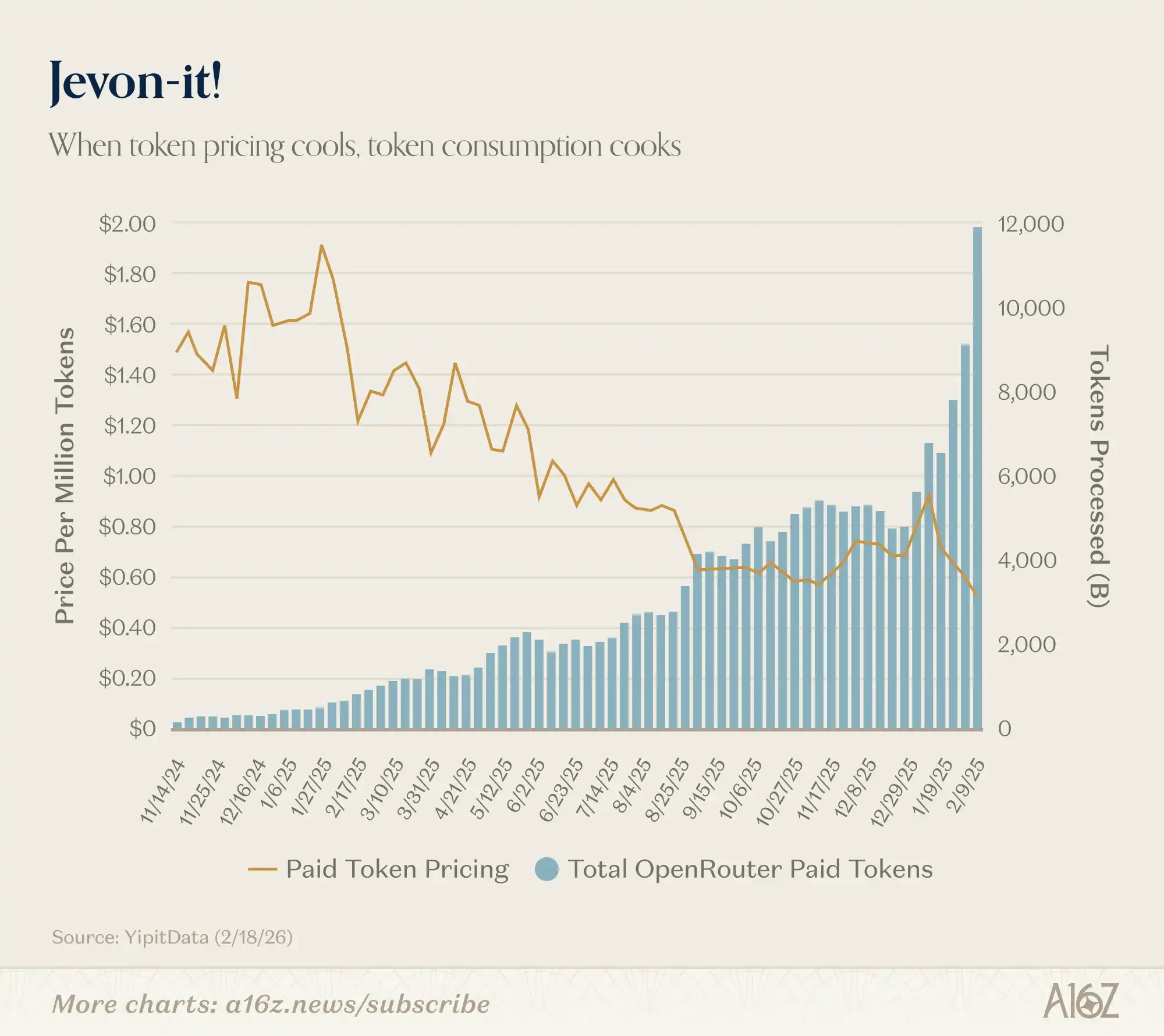

Kami sebelumnya merilis versi awal grafik ini, tetapi dengan data yang bertambah, efeknya semakin menakjubkan.

Biaya Token turun, konsumsi Token naik:

Sejak awal tahun ini, harga Token berbayar turun dari sekitar $0,90 per juta Token menjadi $0,50, sementara jumlah Token yang diproses hampir berlipat ganda, dari sekitar 6.000 menjadi 12.000.

Ini adalah efek Jevons yang khas. Semakin murah AI, semakin banyak AI yang kita gunakan. Menggembirakan.

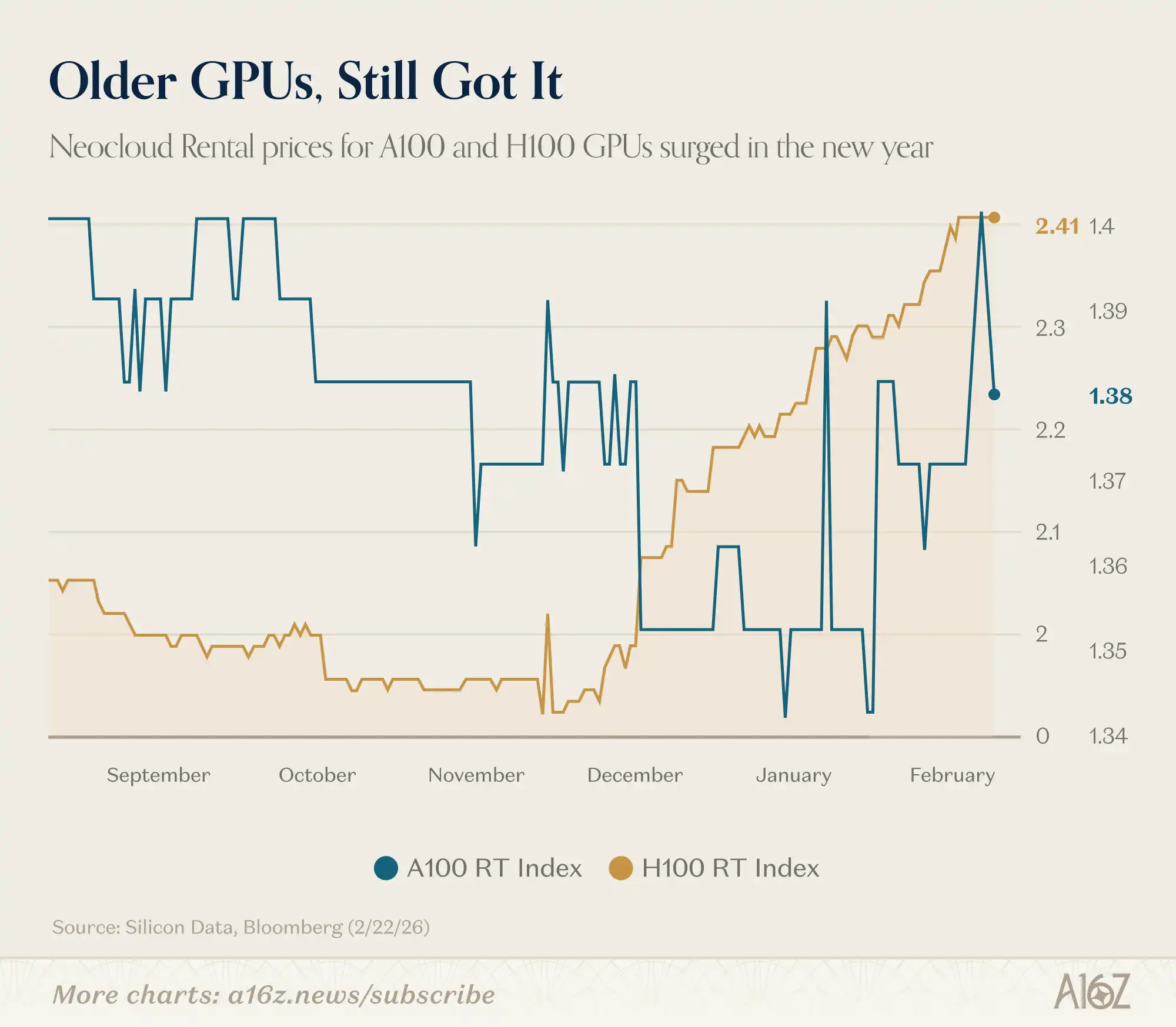

Ingatkah ada yang mengatakan bahwa ketika GPU yang lebih baru dan lebih baik diluncurkan, GPU lama tidak akan ada yang mau?

Faktanya似乎也并非如此 (tampaknya juga tidak demikian):

Menurut data Silicon Data, harga sewa NVIDIA H100 dan A100 keduanya naik tahun ini.

Pasar belum menunjukkan tanda-tanda kelebihan pasokan daya komputasi, malah似乎连现有需求的表面都还没怎么刮到 (tampaknya bahkan permukaan permintaan yang ada belum tergores).

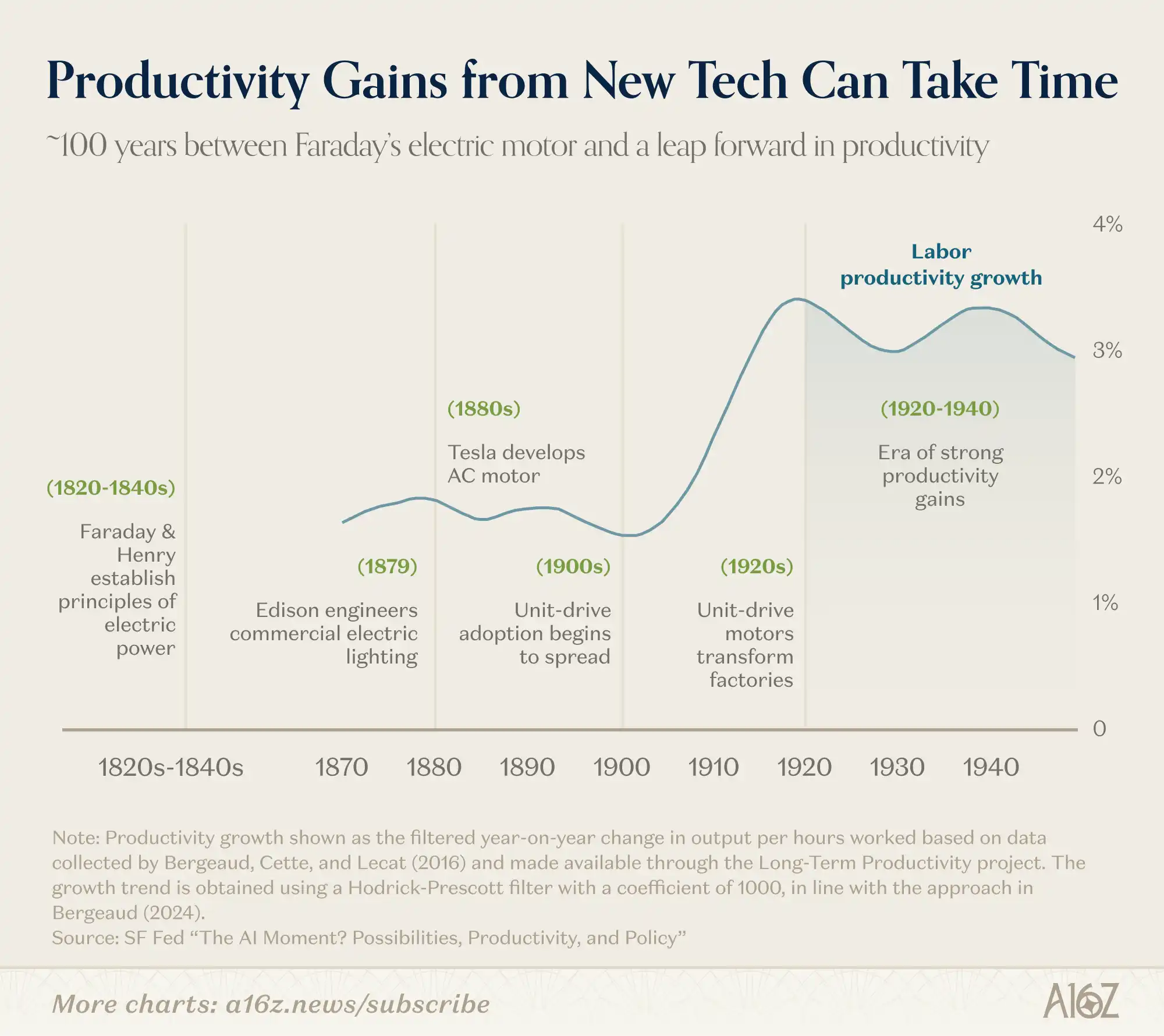

Perbandingan ini bukan analogi yang sempurna, tetapi jika sejarah dapat memberikan referensi, kita mungkin还需要一段时间 (perlu beberapa waktu lagi) untuk benar-benar melihat seperti apa ekonomi "berbasis AI":

Dari diskusi awal Faraday dan Henry tentang arus listrik, hingga gelombang produktivitas industri yang benar-benar meledak pada paruh pertama abad ke-20,中间经历了约100年 (di antaranya butuh sekitar 100 tahun).

Sejak tahun 1820-an, siklus iterasi teknologi memang semakin cepat, tetapi一次平台级转变涉及的变量仍然极其繁多 (satu perubahan tingkat platform masih melibatkan variabel yang sangat banyak).

Roy Amara有一句名言 (Roy Amara有一句名言): "Kita selalu melebih-lebihkan perubahan dalam dua tahun ke depan, namun meremehkan perubahan dalam sepuluh tahun ke depan."

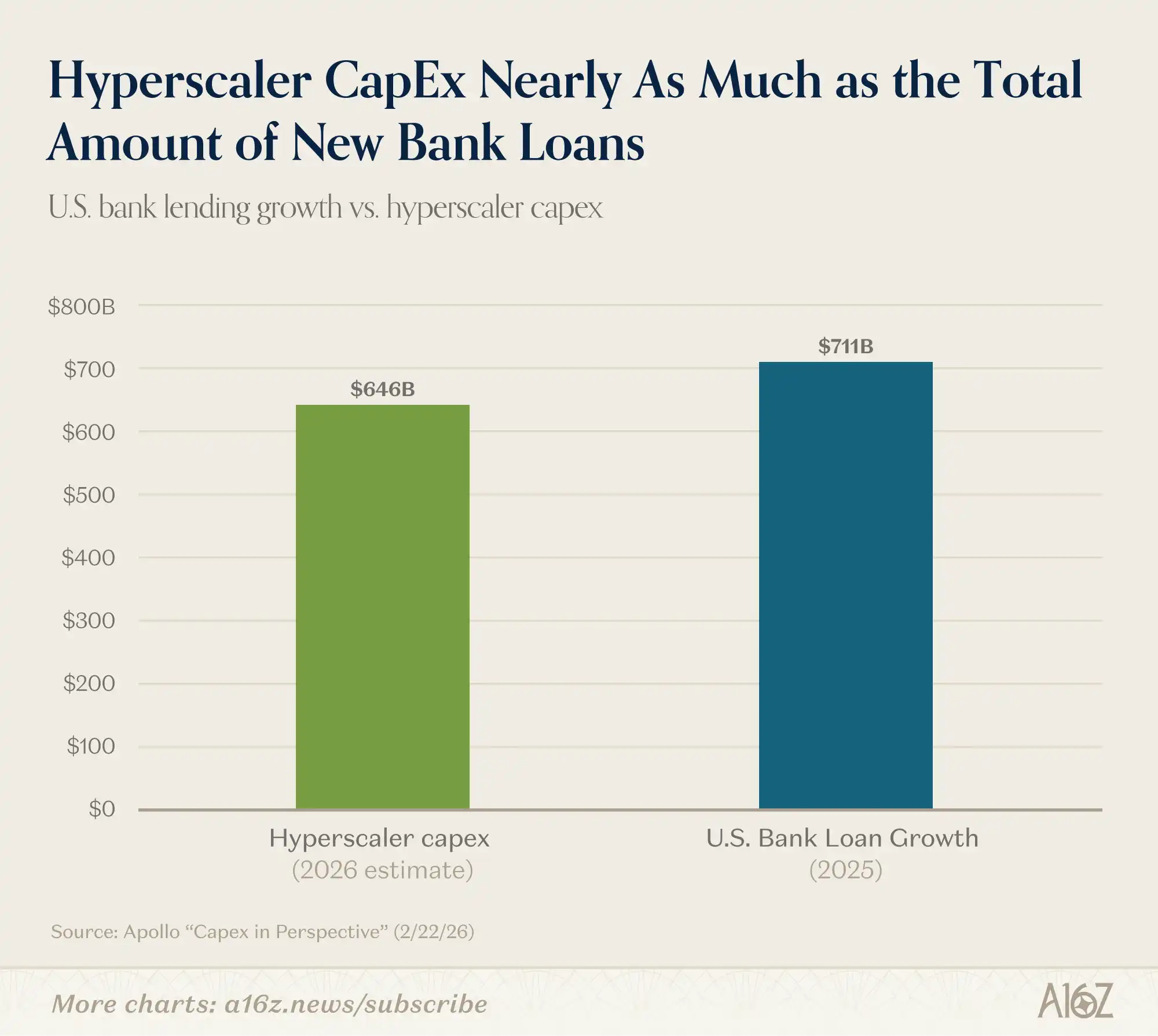

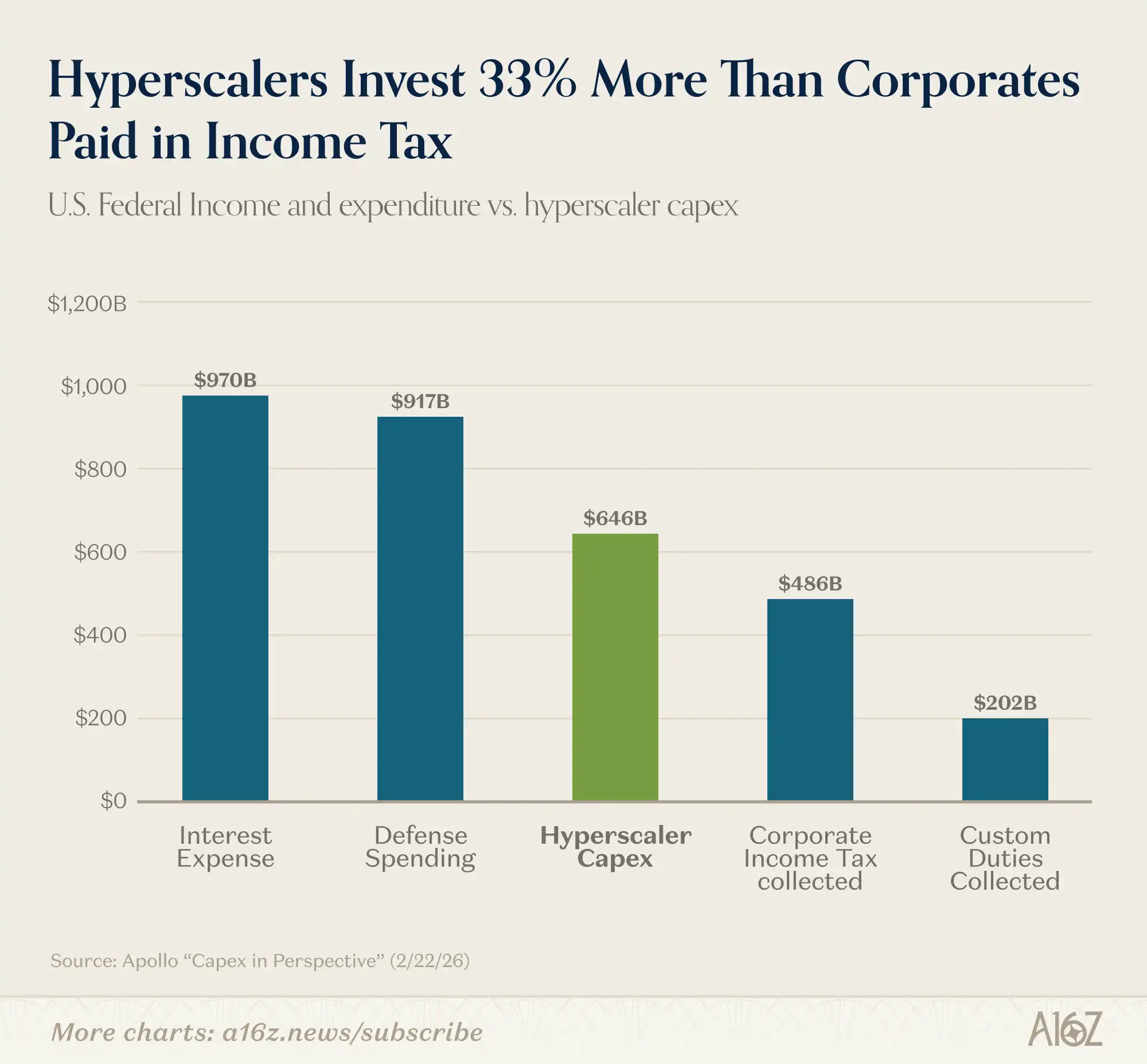

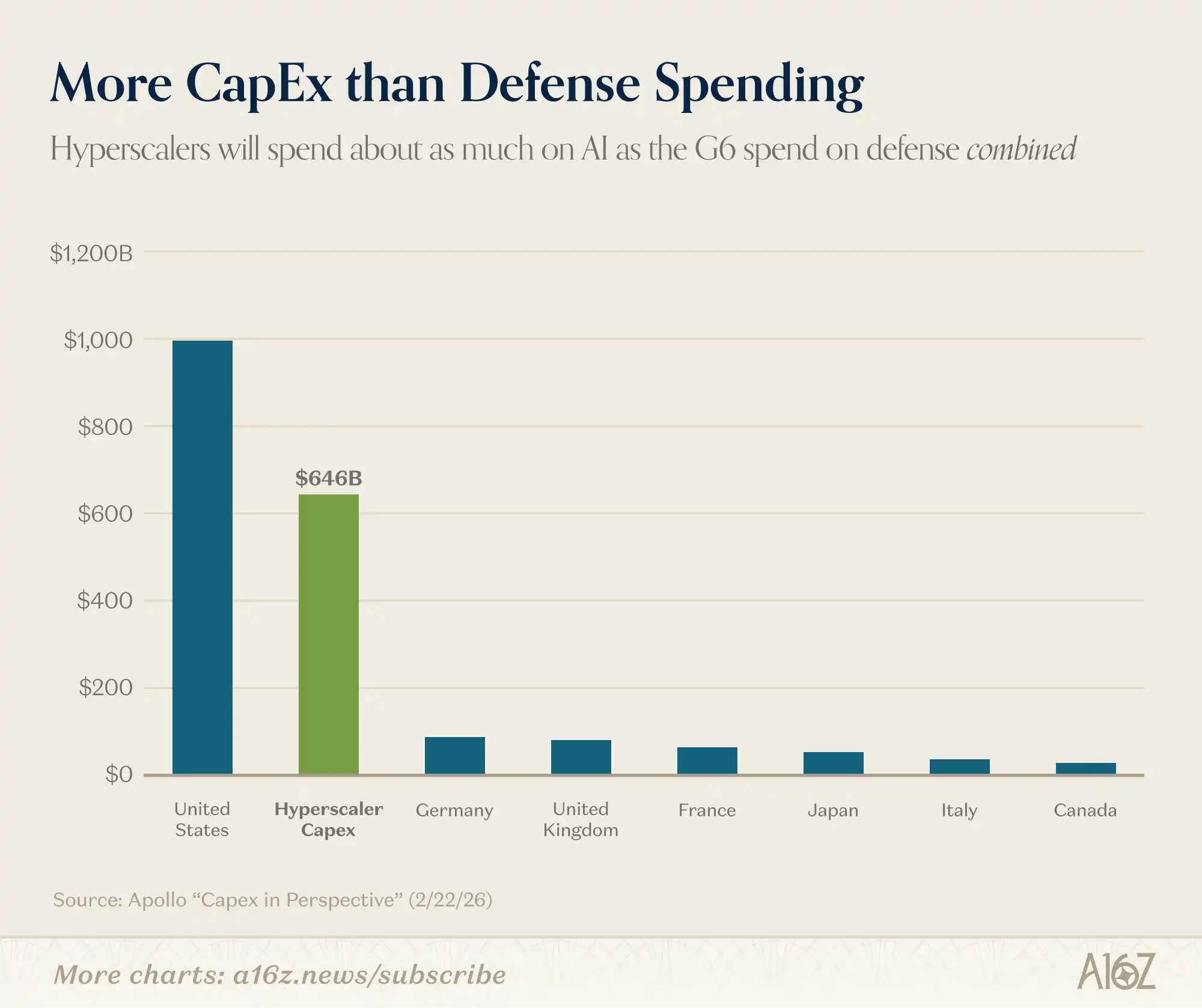

Belanja Modal, Dilihat dalam Sumbu Koordinat

Lihat data yang永远不会过时 (tidak akan pernah ketinggalan zaman) ini: Belanja modal AI sangat besar.

Lihat perbandingan berikut:

Belanja modal AI 2026 diperkirakan mendekati total pinjaman bersih baru bank-bank AS pada 2025:

Belanja modal sekitar 33% lebih tinggi dari total pendapatan pajak perusahaan AS, sekitar 3 kali lipat total tarif:

Belanja modal sekitar 6 kali lipat dari total anggaran militer negara anggota G7 non-AS mana pun:

Jadi, ya, belanja modal真的很大 (sangat besar).

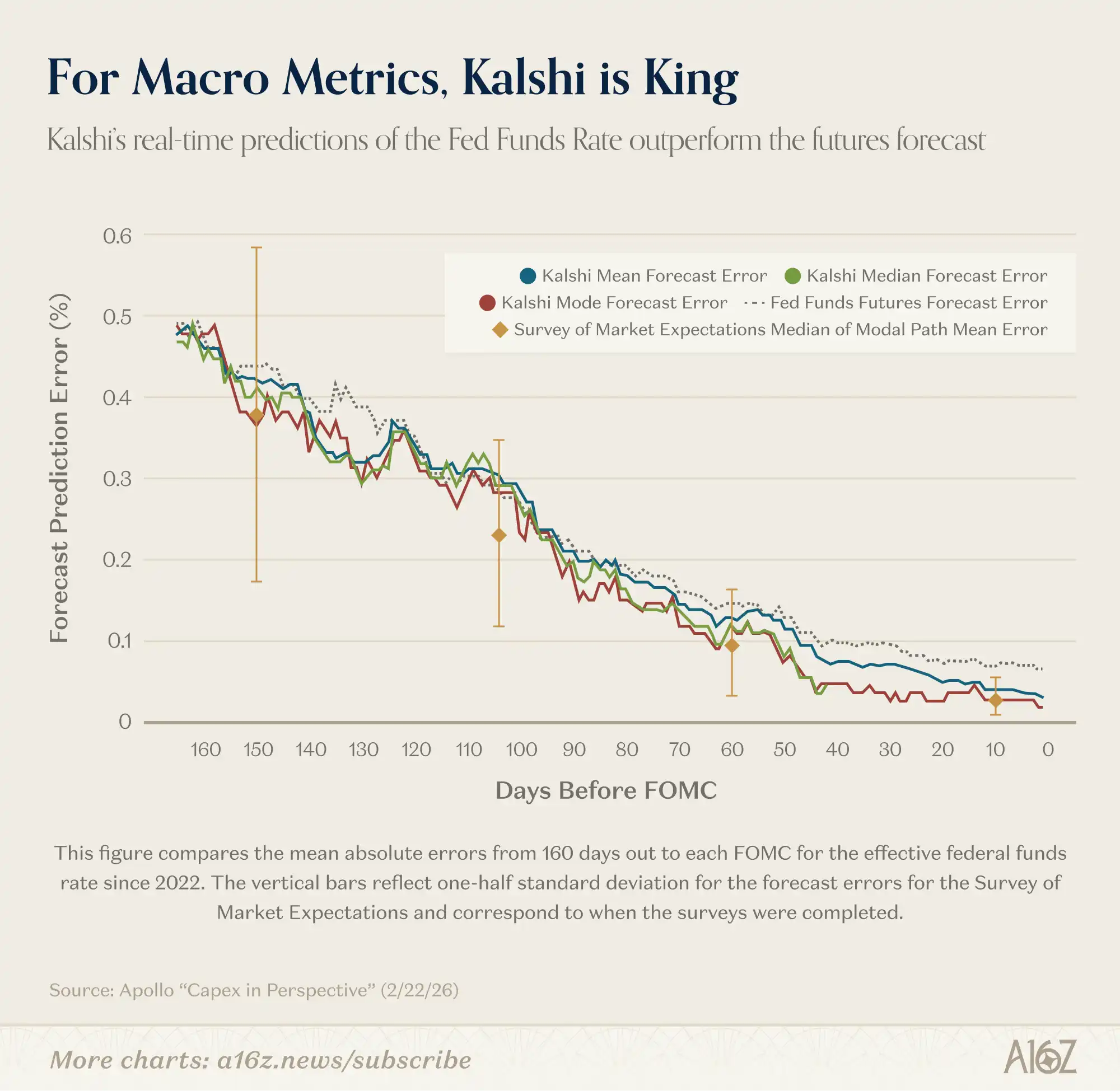

Kalshi Masuk ke Prediksi Makro

Peneliti Fed menganggap pasar prediksi cukup bagus.

Setidaknya pada satu indikator, prediksi Kalshi terhadap suku bunga dana federal telah mengungguli lembaga prediksi profesional:

Untuk prediksi suku bunga dana federal 150 hari kemudian (yaitu setelah 3 pertemuan FOMC), kesalahan absolut rata-rata Kalshi sangat dekat dengan lembaga prediksi profesional. Namun berbeda dengan survei yang hanya memberikan cuplikan jalur modal setiap enam minggu, Kalshi menyediakan distribusi probabilitas lengkap yang terus diperbarui...... Kami menemukan bahwa prediksi median dan modus Kalshi pada hari sebelum pertemuan FOMC memiliki catatan prediksi yang sempurna, yang merupakan peningkatan yang signifikan secara statistik dibandingkan prediksi futures dana federal.

Dengan kata lain, meskipun semua peramal mulai dari titik yang hampir sama, prediksi Kalshi yang "terus diperbarui" akan terus dioptimalkan seiring waktu, akhirnya mencapai "catatan prediksi sempurna" pada hari sebelum suku bunga diumumkan secara resmi. Selain itu, kinerja Kalshi juga mengungguli prediksi pasar berjangka.

Keunggulan Kalshi tidak hanya terbatas pada suku bunga dana federal. Seperti yang ditunjukkan peneliti Fed, karena indikator makro seperti inflasi, pertumbuhan, pengangguran tidak memiliki pasar opsi lain, Kalshi adalah satu-satunya tempat yang dapat menyediakan tolok ukur "frekuensi tinggi, terus diperbarui, kaya distribusi probabilitas" untuk mencerminkan penilaian "massa" tentang arah indikator ekonomi ini.

Kedengarannya cukup penting.

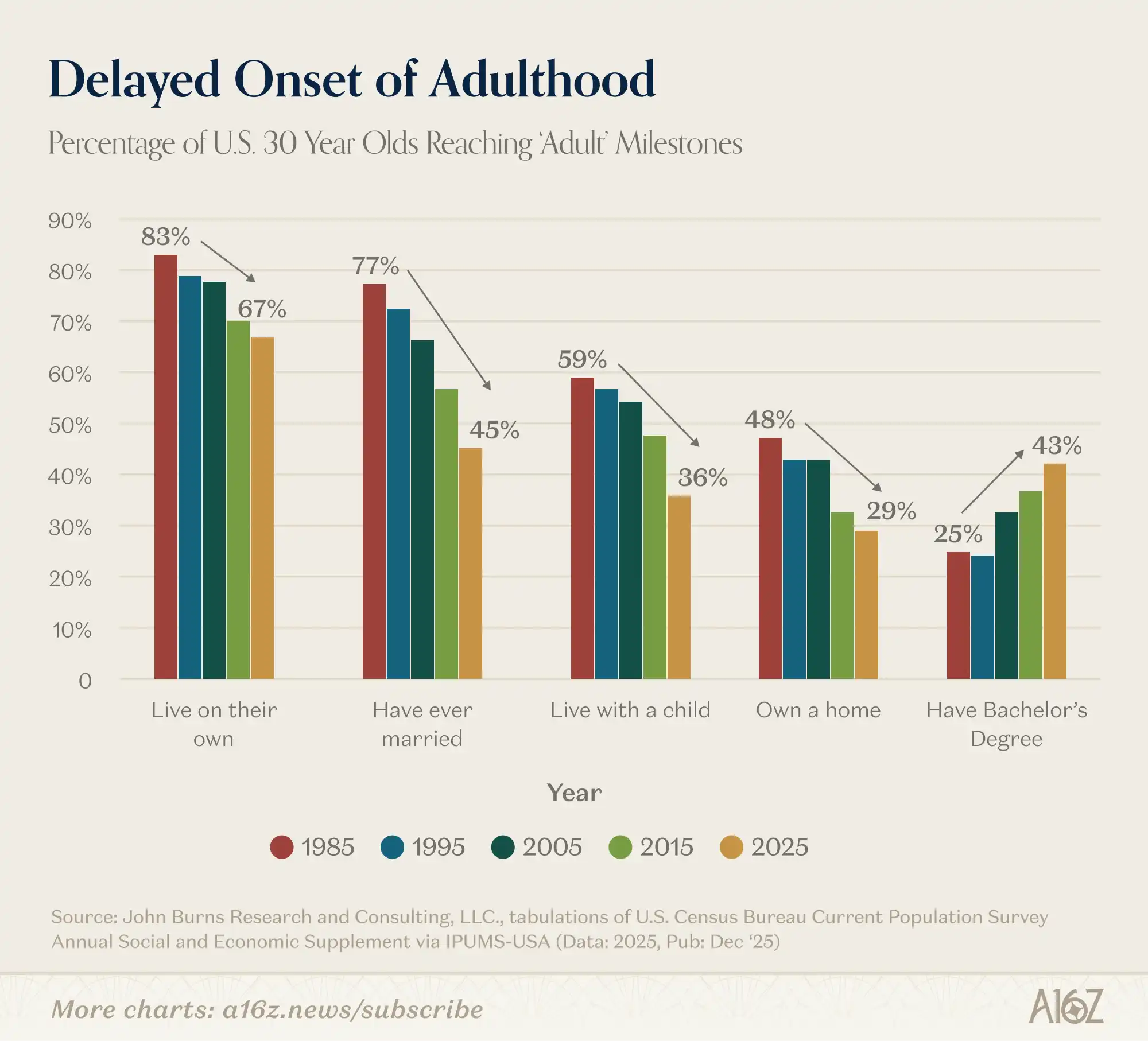

Keterangan Kedewasaan

Ini adalah grafik yang mendalam, dilengkapi dengan (sedikit) komentar:

Proporsi orang berusia 30 tahun yang mencapai tonggak hidup utama telah menurun cukup curam setidaknya sejak 1980-an.

Semakin sedikit orang berusia 30 tahun yang:

Tinggal mandiri;

>Pernah menikah; >Tinggal bersama anak; >Memiliki rumah sendiri.Satu-satunya pengecualian adalah tingkat pendaftaran perguruan tinggi—proporsi orang berusia 30 tahun yang memiliki gelar sarjana hampir berlipat ganda sejak 1995.

Jadi, apakah kuliah itu worth it?

Tonggak? Lebih seperti batu pengasah, kan?!

Mungkin iya, mungkin tidak, tetapi perasaan "penyesalan pembeli"似乎正弥漫在空气中 (tampaknya sedang menyebar di udara).