Penulis: Tom Dunleavy, Kepala Riset VC di Varys Capital

Dikompilasi: Yuliya, PANews

Catatan Editor: Pasar saat ini secara luas memandang Ethereum sebagai perusahaan tradisional, menghitung rasio harga terhadap pendapatan (P/E) berdasarkan biaya transaksi yang dihasilkannya, dan menyimpulkan bahwa Ethereum dinilai terlalu tinggi. Namun, Tom Dunleavy mengusulkan kerangka kerja yang sangat berbeda: biaya transaksi bukanlah pendapatan, melainkan gesekan jaringan; Ethereum bukanlah sebuah perusahaan, melainkan sebuah "brankas" yang melindungi aset senilai ribuan miliar dolar, dan ETH sendiri adalah kunci dari brankas itu. Berikut adalah terjemahan dari artikel aslinya:

TLDR

-

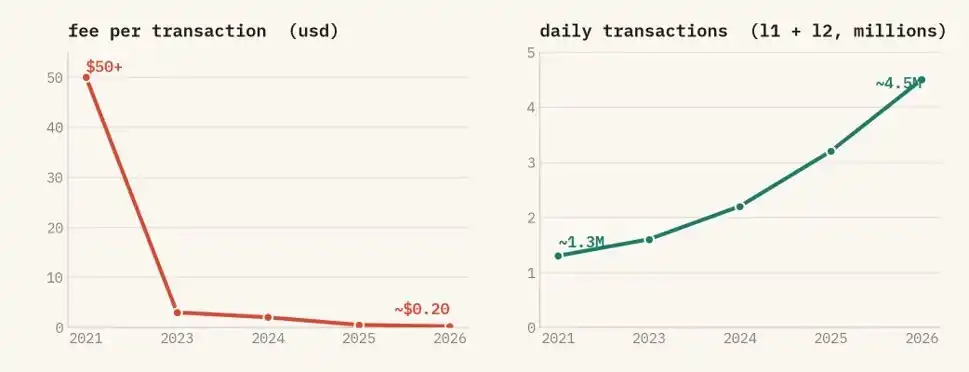

Berhentilah menatap biaya transaksi untuk menilai Ethereum. Biaya transaksi sebenarnya adalah hambatan, sebuah jaringan yang sukses pasti berusaha menurunkan biaya transaksi menjadi nol. Biaya transaksi ETH sekarang telah turun dari puncak lebih dari $50 pada 2021 menjadi sekitar $0,20, namun volume transaksi telah meningkat lebih dari tiga kali lipat. Penurunan drastis biaya transaksi menunjukkan keberhasilan besar jaringan, bukan tanda sekaratnya.

-

Setelah beralih ke Proof of Stake (PoS), ETH menjadi kunci yang melindungi brankas aset. Untuk menyerang Ethereum, Anda harus mengontrol ETH yang di-stake. Mengontrol sepertiga dapat melumpuhkan jaringan, mengontrol dua pertiga dapat memanipulasi catatan. Bagaimanapun, biaya untuk melakukan kejahatan dihitung berdasarkan ETH, dan begitu kejahatan dilakukan, ETH ini akan dihancurkan oleh sistem. Ini mengikat nilai ETH dan keamanan jaringan dengan erat. Sebelum mekanisme staking muncul, tidak ada jaringan yang beroperasi seperti ini.

-

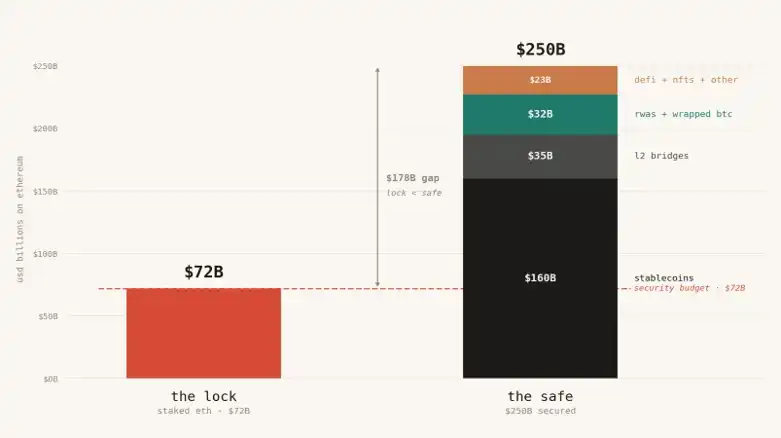

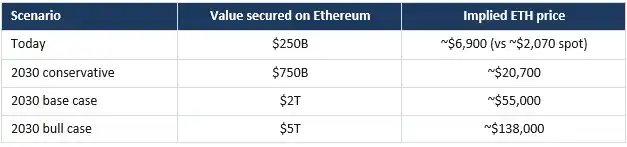

Saat ini, Ethereum menyimpan aset sekitar $250 miliar (termasuk stablecoin, aset tokenisasi, dana antar-rantai jaringan L2, dll.), namun nilai total ETH yang di-stake untuk melindungi aset-aset ini hanya sekitar $72 miliar. Ini seperti menggunakan kunci murahan untuk melindungi brankas berisi batangan emas. Pada prinsipnya, harga wajar ETH seharusnya sekitar $6.900 (sekarang hanya $2.070), dan jika aset on-chain meningkat menjadi triliunan di masa depan, harga ETH harus naik menjadi puluhan ribu dolar untuk sebanding dengan tanggung jawab keamanannya.

-

Ada yang mengatakan "Ethereum seperti sistem Linux gratis" atau "seperti DTCC (Depository Trust & Clearing Corporation)", keduanya tidak tepat. Karena rasa aman Linux dan DTSC berasal dari luar (misalnya, komunitas open-source dengan cinta, atau jaminan hukum dari pemerintah dan bank). Namun, rasa aman Ethereum dibeli dengan uangnya sendiri, menggunakan token aslinya sendiri, ETH. Jadi ETH harus berharga, sedangkan Linux tidak perlu.

-

Jika ETH gagal, kemungkinan besar Crypto juga akan gagal.

Biaya Transaksi Bukan Pendapatan, Melainkan Gesekan

Pekan lalu, pendiri Bankless David Hoffman mengatakan dia akhirnya menjual semua ETH miliknya, mengguncang dunia kripto. Meskipun saya menghargai keputusan David, saya pikir cara orang menilai ETH dan blockchain PoS lainnya sudah usang. Saya pernah membicarakan kerangka kerja baru saya di banyak acara, tapi sepertinya orang tidak memperhatikan (mungkin masalah penyampaian saya), jadi hari ini saya akan mengatakannya sekaligus.

Hal-hal baru perlu dilihat dengan cara baru. Inilah model valuasi ETH yang sama sekali baru.

Banyak orang memandang Ethereum sebagai sebuah perusahaan, dan biaya transaksi yang diterima sebagai pendapatan perusahaan. Begitu melihat biaya transaksi berkurang, mereka langsung berpikir "perusahaan" ini tidak bagus, token dijual terlalu mahal. Ini sama sekali terbalik, begitu Anda memahaminya, Anda tidak akan pernah berpikir seperti ini lagi.

Sebenarnya, biaya transaksi seperti pajak, semakin tinggi pajaknya, semakin enggan orang menggunakannya. Biaya transaksi turun, orang baru mau bermain, aplikasi dan dana di chain akan semakin banyak. Data tidak berbohong: biaya transaksi per transaksi turun dari lebih dari $50 pada 2021 menjadi sekitar $0,20, namun volume transaksi mencatat rekor tertinggi baru, lebih dari tiga kali lipat dari 2021, sekarang L2 menangani sekitar 85% transaksi. Semakin murah digunakan, semakin banyak penggunanya. Jaringan penyelesaian yang sukses memang seharusnya menurunkan biaya jalan menjadi nol.

Biaya transaksi Ethereum turun drastis, namun volume transaksi mencapai rekor tertinggi. Menjadi lebih murah, dan semakin banyak penggunanya. L2 sekarang menangani sekitar 85% throughput.

Jadi, jika biaya transaksi adalah metrik yang salah, apa metrik yang benar?

Ethereum adalah Brankas Besar, ETH adalah Kuncinya

Berhentilah memandang Ethereum sebagai perusahaan, pandanglah sebagai brankas super besar. Brankas ini berisi sekitar $160 miliar stablecoin, $20 miliar RWA (seperti obligasi pemerintah AS, dana pasar uang, dan kredit swasta), $35 miliar aset antar-rantai L2, jaringan L2 dalam desainnya mewarisi konsensus Ethereum. Selain itu, ada sekitar $12 miliar wrapped Bitcoin, dan sekitar $20 miliar tersebar di posisi DeFi, NFT, dan brankas on-chain. Diperhitungkan, total aset on-chain sekitar $250 miliar, dan tumbuh setiap kuartal.

Keamanan brankas bergantung pada kuncinya. Dan orang-orang salah menghitung nilai kunci ini. Di Ethereum, kunci ini dibuat dengan ETH.

Dalam sistem Proof of Work (PoW) lama, Anda menggunakan perangkat keras penambangan untuk melindungi jaringan. Kunci dibeli dari luar, biaya kunci tidak ada hubungannya dengan nilai token. Tapi sekarang berubah menjadi staking (PoS), semuanya berubah. Sekarang untuk menyerang Ethereum, Anda harus membeli dan mengontrol ETH yang di-stake. Kunci dibuat dari token itu sendiri. Ini berarti tingkat keamanan brankas dan harga pasar token menjadi satu hal yang sama. Anda tidak bisa memisahkannya.

Status Kunci Lebih Murah Daripada Brankas

Ini masalah yang diabaikan pasar saat ini. Hari ini, total nilai semua ETH yang di-stake untuk melindungi Ethereum hanya $72 miliar. Tapi aset yang dilindunginya mencapai $250 miliar. Uang di dalam brankas dua kali lebih mahal daripada kunci yang melindunginya.

Ini terlalu berbahaya. Jika hal yang Anda lindungi lebih mahal daripada biaya untuk merusaknya, maka brankas Anda tidak memenuhi syarat. Agar Ethereum dapat melindungi $250 miliar ini dengan stabil, dana staking untuk pertahanan harus lebih besar dari $250 miliar, bukan kurang dari sepertiganya.

Saat ini hanya sekitar 30% ETH yang di-stake. Jadi, hanya agar 30% dana staking ini setara dengan aset on-chain, kapitalisasi pasar total ETH harus lebih dari tiga kali lipat aset on-chain (1 dibagi 0,30). Sekarang kapitalisasi pasar ETH hampir sama dengan aset yang dilindunginya (sekitar 1 kali). Tapi menurut logika saya, seharusnya di atas 3 kali. Dengan $250 miliar saat ini, harga wajar ETH seharusnya sekitar $6.900, bukan $2.070 sekarang. Artinya, bahkan tanpa satu dolar pun masuk, hanya berdasarkan aset yang dilindunginya saat ini, harga ETH seharusnya naik lebih dari tiga kali lipat. Ini mendekati model arah dari ketua BitMine, Tom Lee.

"Tapi perusahaan Circle bisa membekukan USDC, jadi tidak perlu dilindungi ETH."

Setiap kali saya mengatakan ini, selalu ada yang membantah seperti itu, tapi ini salah besar. Alasannya sebagai berikut:

Orang berpikir, jika Ethereum diserang, perusahaan penerbit USDC, Circle, hanya perlu membekukan alamat penjahat, menerbitkan ulang token. Jadi ratusan miliar ini tidak boleh dimasukkan dalam tanggung jawab keamanan Ethereum.

Tapi pikirkan, mekanisme pembekuan Circle beroperasi berdasarkan kontrak pintar, dieksekusi di Ethereum, dan bergantung pada buku besar Ethereum. Jika konsensus Ethereum dilanggar, tidak akan ada rantai jujur yang diakui semua orang, mekanisme pembekuan juga tidak dapat berfungsi.

Selain itu, Circle sebenarnya bisa tidak menggunakan Ethereum, membuat database pribadi sendiri. Alasan mereka memilih Ethereum adalah karena netralitasnya, likuiditas yang dalam, dan kompatibilitas dengan proyek lain. Setelah menikmati manfaat ini, risikonya adalah: nyawa USDC sudah terikat dengan keamanan Ethereum. Anda ingin untung, harus menanggung risiko ketergantungan.

Dan, orang selalu mengira penyerang ingin mencuri USDC. Sebenarnya tidak, jika Ethereum runtuh, $150 miliar lebih ini tidak dicuri, melainkan akan terjebak di rantai tanpa konsensus, tidak dapat ditebus, semua pinjaman dan transaksi berbasis rantai ini akan kacau. Nilai aset-aset ini tidak akan dimiliki pencuri, melainkan dihancurkan. Dan nilai yang dihancurkan itulah faktor penting yang perlu dipertimbangkan dalam keamanan.

Penyerang bahkan tidak perlu mencuri uang untuk menghasilkan uang. Dia hanya perlu melakukan short ETH, short seluruh ekosistem, atau dia sekadar kekuatan permusuhan, selama dia melumpuhkan jaringan dia bisa mendapat untung besar. Semakin banyak uang yang ada di chain, semakin besar motivasinya untuk melakukan perusakan. Jadi, anggaran keamanan kita harus naik bersama total aset on-chain, bukan hanya melindungi recehan yang bisa dicuri pencuri.

Selama Anda menaruh uang di Ethereum, Anda mengonsumsi keamanannya, terlepas dari apakah Anda punya tombol "bekukan" atau tidak. Semua uang harus dihitung.

"Ethereum hanyalah Linux" atau "Ethereum adalah DTCC."

Ada lagi sanggahan favorit orang pintar.

-

Pernyataan pertama: Ethereum seperti sistem Linux. Ini adalah infrastruktur dasar, menggerakkan seluruh internet, tetapi sebagai aset tidak berharga. Infrastruktur open-source adalah produk publik gratis, yang menghasilkan uang adalah aplikasi yang berjalan di atasnya, bukan protokol dasarnya. Jadi ETH juga akan sama, sangat penting, tapi sama sekali tidak berharga.

-

Pernyataan kedua: Ethereum seperti DTCC, infrastruktur di balik hampir semua perdagangan sekuritas AS. DTCC pada 2024 menangani transaksi senilai $370 triliun, pendapatan sekitar $2,5 miliar, tapi laba kurang dari $500 juta. Ini sangat penting, diawasi, namun nilainya hanya sebagian kecil dari volume transaksi. Biaya infrastruktur murah, bahkan jika Anda tidak bisa lepas darinya, bahkan jika Ethereum menangani lebih banyak transaksi di masa depan, hanya akan mengambil keuntungan utilitas tipis, itu saja.

Kedua pernyataan ini salah di tempat yang sama.

Keamanan Linux dan DTCC dipinjam dari luar. Linux mengandalkan komunitas open-source, reputasi, dan puluhan tahun pemeriksaan kode. DTCC mengandalkan hukum AS, badan pengawas federal, dan jaminan dari bank besar di belakangnya dengan dolar dan obligasi pemerintah. Jaminan keamanan mereka berada di luar sistem. Inilah mengapa DTCC dapat menyelesaikan kekayaan besar namun hampir tidak menangkap nilai apa pun. Ini adalah utilitas yang dimiliki anggota, dirancang untuk beroperasi berdasarkan biaya, tidak memerlukan token berharga, karena kepercayaan diberikan oleh pemerintah dan bank.

Ethereum tidak memiliki perlindungan eksternal ini. Tidak ada pemerintah yang menegakkannya. Tidak ada bank anggota yang mendukungnya. Tidak ada hukum yang dapat membatalkan penyelesaian yang dicuri. Satu-satunya penghalang antara Ethereum dan penyerang adalah nilai pasar dari ETH yang di-stake untuk melindunginya. Ethereum harus membeli keamanan untuk setiap blok di pasar terbuka, menggunakan asetnya sendiri.

Ini perbedaan paling mendasar. Linux adalah perangkat lunak, tidak ada yang diwajibkan memiliki aset langka untuk menjalankannya. DTCC memberikan jaminan dalam dolar, di luar dirinya sendiri. Jaminan Ethereum adalah ETH, di dalam dirinya sendiri. Anda tidak dapat mengkomoditikannya menjadi nol, karena keamanan bukan sekadar baris kode, itu adalah jumlah nilai yang harus dikunci dan ditempatkan dalam risiko. Dengan menghilangkan nilai ETH, Anda tidak membangun Linux yang lebih ramping. Anda membangun rantai tanpa jaminan, tidak ada yang akan mempercayakan satu dolar pun padanya.

Jadi, jangan bandingkan Ethereum dengan Linux atau DTCC lagi. Anda harus membandingkannya dengan dolar dan obligasi pemerintah yang dijaminkan di belakang DTCC. Tidak ada yang menilai nilai dolar berdasarkan berapa banyak biaya yang dihasilkan DTCC. Anda akan menilai biaya rumah kliring secara terpisah, dan menilai dolar dan obligasi pemerintah yang menjadi jaminan seluruh sistem sebagai dasar moneter, bernilai triliunan dolar. ETH bukan rumah kliring. ETH adalah jaminan yang membangun rumah kliring. Itulah aset yang Anda beli.

Linux tidak pernah memerlukan perbendaharaan negara. Anggaran keamanan Ethereum adalah perbendaharaan negara, dan itu dinilai dalam ETH.

Melihat ke Masa Depan dan Permainan Pasar

Pikirkan lebih lanjut mengikuti pemikiran ini. Model ini sama sekali tidak melihat biaya transaksi atau hype pasar. Ini hanya peduli pada satu pertanyaan inti: berapa banyak uang yang akan diselesaikan di Ethereum di masa depan? Untuk melindungi uang ini, berapa harga ETH harus bernilai?

Stablecoin dalam beberapa tahun mendatang akan mencapai $1 triliun. Tokenisasi RWA diperkirakan juga bisa mencapai beberapa triliun pada 2030. Ditambah berbagai aplikasi on-chain, aset yang harus dilindungi Ethereum akan melonjak dari $250 miliar saat ini menjadi triliunan. Selama menjaga koefisien keamanan "lebih dari 3 kali" tetap tidak berubah, Anda dapat menghitung, seiring bertambahnya dana, harga ETH harus naik setinggi apa.

Bahkan jika Anda lebih pesimis, menurunkan koefisien keamanan sedikit pun tidak masalah. Dana on-chain meningkat (ini variabel), koefisien keamanan (ini leverage), bagaimanapun Anda menghitung, arahnya sama-sama ke atas.

"Ini optimisme buta. Pasar tidak akan pernah menentukan harga seperti ini."

Ini sanggahan yang paling tepat, memang, yang saya katakan adalah ETH "seharusnya" bernilai berapa, bukan pasar "segera" akan memberinya harga ini. Tidak ada mekanisme arbitrase paksa untuk menyamakan selisihnya. Dan, logika "ETH seharusnya naik" saya ini, selama beberapa tahun terakhir memang terbantahkan pada harga koin. Mari kita jelaskan satu per satu.

-

Tentang apa yang dapat menutup kesenjangan: Ethereum bukan arbitrase, melainkan permintaan akan aset yang menjadi dasar penilaian seluruh sistem. Seiring nilai diselesaikan di Ethereum, ETH digunakan sebagai jaminan, aset perdagangan berpasangan, dan di-stake untuk mendapatkan pendapatan dasar jaringan. Permintaan ini tumbuh seiring aktivitas yang didukungnya. Aset cadangan tidak dinilai berdasarkan pendapatan, mereka dinilai berdasarkan seberapa mendesaknya sistem di sekitarnya untuk memegangnya. Emas bernilai lebih dari $18 triliun, namun tidak menghasilkan arus kas apa pun. ETH adalah aset cadangan keuangan on-chain, dan kerangka kerja ini hanya mengukur seberapa besar cadangan ini harus ada.

-

Tentang pengganda staking: Model mental saya memperlakukan pengganda staking sebagai rentang, bukan target tetap. Pada tingkat staking saat ini, harga setara (ETH yang di-stake sama dengan nilai yang dilindungi) sekitar 3,3 kali. Rentang yang masuk akal dari sisi longgar 1,7 kali hingga sisi ketat 5 kali, di sisi ketat, biaya untuk melancarkan serangan melalui dua pertiga pangsa staking harus sama dengan seluruh nilai yang dilindungi. Harga melacak nilai yang dilindungi pada pengganda tertentu dalam rentang ini. Menetapkannya pada angka spesifik akan merusak ketelitian, ini juga tempat orang-orang rasional dapat berselisih tanpa merusak model.

-

Tentang refleksivitas: Model memang memiliki lebih dari satu titik keseimbangan, dan tidak ada yang secara menentukan memilih yang tertinggi. Hari ini, Ethereum cukup aman dengan cakupan di bawah batas bawah, karena mendapatkan sepertiga pangsa staking likuiditasnya buruk, mekanisme slashing sangat kejam, dan lapisan sosial dapat mem-fork penyerang. Ini nyata, tetapi pertahanan ini menentukan apakah serangan berhasil atau tidak, bukan apakah cakupan cukup saat risiko meningkat. Saat melindungi $250 miliar, cakupan yang lemah masih dapat ditoleransi. Ketika menyangkut dua triliun atau lima triliun dana institusional yang diatur, cakupan bukan lagi masalah akademis. Seiring meningkatnya adopsi, gradien untuk menutup kesenjangan akan meningkat secara monoton.

Akhirnya, yang paling terbantahkan adalah harga ETH selama 5 tahun terakhir. Secara logika seharusnya naik, faktanya terus turun. Saya pikir penyebab utamanya: sebelumnya uang di chain belum cukup banyak, orang belum merasa keamanan adalah masalah besar. Ketika hanya ada $50 miliar di chain, orang tidak khawatir; meningkat menjadi $175 miliar, orang mulai merasa ada yang tidak beres; ketika meningkat menjadi $1 triliun, pertanyaan pertama yang ditanyakan institusi besar sebelum masuk pasti: "Apakah chain ini aman?" Dan jawaban atas pertanyaan ini sepenuhnya bergantung pada harga ETH. Model saya tidak dapat memprediksi kapan akan naik, tetapi memberi tahu Anda bahwa seiring bertambahnya dana on-chain, dorongan kenaikan ini akan semakin kuat, dan poin "dana on-chain semakin banyak" ini tidak dapat disangkal oleh orang yang bearish.

Ada yang menggunakan Bitcoin untuk membantah, mengatakan anggaran keamanan Bitcoin tidak sebanding dengan kapitalisasi pasarnya. Tapi Bitcoin terutama melindungi dirinya sendiri. Sedangkan Ethereum melindungi dolar dan berbagai aset milik orang lain, tanggung jawabnya jauh lebih berat! Dan trennya sudah jelas: semakin banyak ETH yang di-stake, produk patuh peraturan terus membeli ETH, seiring aktivitas on-chain, mekanisme pembakaran terus menghancurkan ETH. Semua ini membuktikan pertumbuhan permintaan yang saya katakan.

Mereka yang hanya menatap biaya transaksi dan arus kas, akan terus meneriakkan ETH dinilai terlalu tinggi. Mereka sepenuhnya membalikkan hubungan sebab akibat. Aktivitas on-chain dulu, barulah keamanan diperlukan. ETH harus berharga, untuk mempertahankan keamanan seluruh ekosistem. Biaya transaksi adalah hambatan yang harus Anda usahakan untuk dihilangkan, bukan chip yang Anda gunakan untuk menilai ETH.