Lagi-lagi stablecoin dengan julukan "anak kandung Tether" resmi diluncurkan, namun pasar tampaknya tidak menerima.

Pada malam 8 Desember, blockchain khusus stablecoin yang sangat dinantikan, Stable, secara resmi meluncurkan mainnet dan token STABLE. Sebagai Layer 1 yang diinkubasi secara mendalam oleh tim inti Bitfinex dan Tether, narasi "anak kandung Tether" membuat Stable menarik perhatian luas pasar sejak kemunculannya.

Namun, di tengah kondisi likuiditas pasar yang ketat, Stable tidak mencetak awal yang baik seperti kompetitornya Plasma, tidak hanya harganya lemah tetapi juga terjerat krisis kepercayaan akibat praktik orang dalam (rat trading). Apakah skenario Stable ingin meningkat setelah turun terlebih dahulu atau justru terus merosot?

STABLE Jatuh 60% dari Titik Tertinggi Setelah Peluncuran, Terjerat Krisis Kepercayaan Rat Trading

Sebelum Stable diluncurkan, sentimen pasar cukup optimis. Total skala dua fase deposit awal proyek melebihi $1,3 miliar, dengan total alamat yang berpartisipasi sekitar 25.000, rata-rata skala deposit per alamat sekitar $52.000, menunjukkan minat partisipasi pengguna yang tinggi. Ini terasa sangat berharga di tengah sentimen pasar yang lesu, dan juga menunjukkan pengakuan tinggi dana terhadap jaminan "grup Tether", serta mengharapkan awal yang baik untuk STABLE dapat mengulangi kisah kekayaan Plasma di masa lalu.

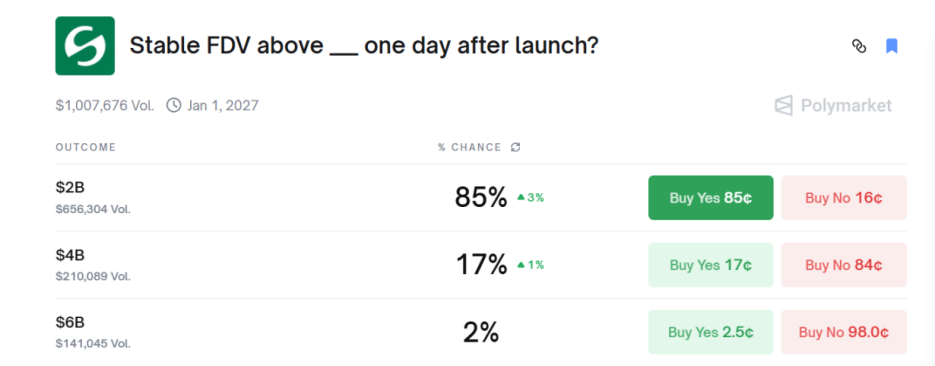

Data dari pasar prediksi Polymarket menunjukkan, pasar一度 memperkirakan FDV (nilai pasar fully diluted) token STABLE有85% kemungkinan melebihi $2 miliar.

Namun, hukum "yang panas pasti mati" sekali lagi terbukti.

Kinerja token STABLE pada hari TGE (Token Generation Event) pertama tidak memuaskan. Harga pembukaan token STABLE sekitar $0,036, harga tertinggi setelah peluncuran mendekati $0,046, kemudian terus turun lebih dari 60%, menyentuh titik terendah $0,015. Per 9 Desember pukul 21:00, FDV token STABLE menyusut menjadi $1,7 miliar, dalam kondisi likuiditas yang tipis, tidak ada yang mau membeli di pasar.

Perlu dicatat, pasar spot CEX (bursa terpusat) terkemuka seperti Binance, Coinbase, dan Upbit masih belum mencantumkan token STABLE. Ketidakhadiran mereka membatasi jangkauan token STABLE ke basis retail yang lebih besar, yang semakin memperparah likuiditas token STABLE.

Kinerja anjlok token STABLE juga memicu perbincangan hangat di komunitas.

Peneliti DeFi @cmdefi menyatakan: Ekspektasi terhadap Stable relatif rendah, saat proyek awal diluncurkan pernah muncul berbagai operasi yang amatir, sikap seriusnya diragukan.

KOL kripto @cryptocishanjia指出: Kelompok lebih愿意 membayar untuk narasi baru. Ketika pasar sudah memiliki juara pertama (Plasma), konsensus kelompok terhadap juara kedua (Stable) akan sangat meningkat, sehingga mengurangi margin keuntungan.

Mantan pekerja VC @Michael_Liu93直言: Pra-pasar Stable $3 miliar ditambah FDV yang terlalu tinggi, adalah target yang cocok untuk short jangka panjang, kendali kepemilikan yang ketat (tanpa airdrop, tanpa pra-penjualan, tanpa putaran KOL) tidak sama dengan pump, tetapi justru karena belum terdaftar di CEX terkemuka, mungkin akan mengalami pembalikan.

Selain itu, banyak pengguna juga menyebutkan kontroversi pra-deposit sebelum peluncuran mainnet Stable. Dalam aktivitas deposit awal putaran pertama, ada dompet paus yang mendepositkan ratusan juta USDT sebelum waktu resmi deposit dibuka, memicu pertanyaan kuat dari komunitas tentang keadilan proyek dan perdagangan orang dalam. Dan pihak proyek tidak menanggapi langsung, langsung membuka putaran deposit kedua.

Peristiwa ini membentuk paradoks narasi Stable, yang proposisi nilainya adalah menyediakan infrastruktur yang transparan, andal, dan compliant. Sementara proyek pada tahap awal sudah menunjukkan dugaan perdagangan orang dalam, defisit kepercayaan ini akan menghambat partisipasi aktif komunitas dan berdampak negatif pada narasi jangka panjangnya.

USDT sebagai Biaya Gas untuk Mengoptimalkan Pengalaman Pembayaran, Model Ekonomi Token Menyimpan Kekhawatiran Tersembunyi

Arsitektur Stable dirancang untuk mencapai efisiensi transaksi dan keramahan pengguna yang maksimal.

Stable adalah L1 pertama yang menggunakan USDT sebagai biaya Gas asli, dapat memberikan pengalaman pengguna yang mirip tanpa Gas. Pentingnya desain ini adalah meminimalkan friksi pengguna secara maksimal. Pengguna dapat menggunakan media transaksi itu sendiri (yaitu USDT) untuk membayar biaya transaksi, tanpa perlu mengelola dan memegang token governance yang sangat fluktuatif. Fitur ini akan mewujudkan penyelesaian sub-detik dan biaya minimal, sangat cocok untuk skenario transaksi sehari-hari dan pembayaran institusional yang memiliki persyaratan ketat untuk stabilitas harga dan prediktabilitas.

Stable mengadopsi mekanisme konsensus StableBFT, ini adalah model DPoS (Delegated Proof of Stake) yang disesuaikan berdasarkan CometBFT (sebelumnya Tendermint), dan sepenuhnya kompatibel dengan EVM (Ethereum Virtual Machine). StableBFT menjamin finalitas transaksi melalui mekanisme Byzantine Fault Tolerant, yang berarti transaksi tidak dapat dibalik begitu dikonfirmasi, ini juga sangat penting untuk skenario pembayaran dan penyelesaian. Selain itu, StableBFT dapat mendukung node memproposal提案 secara paralel, memastikan jaringan dapat memiliki kinerja throughput tinggi dan latensi rendah, sehingga memenuhi persyaratan ketat jaringan pembayaran.

Stable sejak peluncurannya sudah mendapatkan taruhan modal yang kuat. Proyek mengumpulkan dana $28 juta dalam putaran seed, dipimpin oleh Bitfinex dan Hack VC. CEO Tether/Bitfinex Paolo Ardoino menjabat sebagai penasihat, ini juga membuat pasar berpikir bahwa Stable memiliki hubungan sinergi strategis yang erat dengan raksasa penerbit stablecoin Tether.

CEO Stable Brian Mehler pernah menjabat sebagai Wakil Presiden Venture Capital di perusahaan pengembangan EOS Block.one, mengelola dana kripto senilai $1 miliar, dan berinvestasi di raksasa industri seperti Galaxy Digital, Securitize.

CTO dijabat oleh pendiri proyek hybrid algorithm stablecoin Frax, Sam Kazemian, yang telah lama berkecimpung di bidang DeFi, dan pernah memberikan saran untuk undang-undang stablecoin AS.

Namun, CEO awal Stable adalah mantan kepala investasi Block.one Joshua Harding, proyek pernah mengganti pimpinan di menit terakhir tanpa pengumuman atau penjelasan apa pun, yang kembali menambah bayang-bayang ketidaktransparanan pada Stable.

Model ekonomi token Stable mengadopsi strategi pemisahan nilai utilitas jaringan dan governance. Satu-satunya peran token STABLE adalah governance dan staking. Itu tidak digunakan untuk membayar biaya transaksi apa pun di jaringan, semua transaksi diselesaikan dengan USDT.

Pemegang token dapat me-stake STABLE, menjadi validator, menjaga keamanan jaringan. Pada saat yang sama, mereka juga dapat berpartisipasi dalam pengambilan keputusan kunci seperti upgrade jaringan, penyesuaian tarif, atau pengenalan stablecoin baru melalui voting komunitas. Karena tidak dapat berbagi pendapatan jaringan, ini juga melemahkan imajinasi token, sebelum ekosistem terbentuk, tokennya masih kurang pemberdayaan.

Perlu dicatat, 50% dari total pasokan token (1.000 miliar token) akan dialokasikan untuk tim, investor, dan penasihat. Meskipun bagian token ini memiliki periode kunci (cliff) satu tahun, baru kemudian dilepaskan secara linear, tetapi proporsi alokasinya yang jelas condong akan membentuk dampak potensial jangka panjang pada harga token.

Kompetisi di Jalur Blockchain Stablecoin Sangat Ketat, Eksekusi Akan Menjadi Penentu Kemenangan

Stable menghadapi persaingan pasar yang sangat ketat. Dalam lanskap multi-chain saat ini, Polygon dan Tron memiliki basis pengguna retail yang besar dalam pengiriman uang berbiaya rendah di Asia Tenggara, Amerika Selatan, Timur Tengah, dan Afrika, Solana juga menduduki tempat di bidang pembayaran dengan keunggulan kinerja throughput tinggi.

Yang lebih penting, Stable juga menghadapi pesaing L1 vertikal baru yang juga berdedikasi pada pembayaran stablecoin. Misalnya, Arc yang dikembangkan oleh Circle berfokus menjadi infrastruktur perbendaharaan on-chain tingkat institusional, penyelesaian global, dan aset tokenisasi. Selain itu, Tempo yang didukung Stripe dan Paradigm juga diposisikan sebagai blockchain pembayaran, adalah pesaing kuat yang membidik bidang vertikal yang sama.

Di bidang pembayaran dan penyelesaian, efek jaringan akan menjadi faktor kunci untuk menang. Apakah Stable dapat berhasil, akan tergantung pada kemampuannya untuk memanfaatkan momentum ekosistem USDT dengan cepat, menarik pengembang dan pengguna institusional, dan segera membangun keunggulan pertama dalam skala penyelesaian besar. Jika kekuatan eksekusi dan tingkat penetrasi pasar tidak cukup, ia mungkin akan didahului oleh L1 sejenis yang memiliki kemampuan integrasi lebih kuat atau latar belakang kepatuhan yang lebih dalam.

Berdasarkan peta jalurnya, node waktu terpenting adalah integrasi perusahaan dan pembangunan ekosistem pengembang pada Q4 2025 - Q2 2026. Apakah target-target ini dapat tercapai dengan sukses, akan menjadi kunci untuk memvalidasi proposisi nilai Stable dan kelayakan L1 vertikal. Tetapi dari peluncuran mainnet hingga pilot落地, hanya sekitar enam bulan, Stable harus cepat mengatasi berbagai tantangan seperti optimasi teknologi, integrasi institusional, dan budidaya ekosistem. Setiap kesalahan dalam eksekusi, dapat menyebabkan kepercayaan pasar terhadap potensi jangka panjangnya semakin menurun.

Peluncuran mainnet Stable menandakan kompetisi di jalur stablecoin memasuki tahap baru infrastrukturisasi, dan apakah ia dapat mewujudkan tujuan membentuk ulang jaringan pembayaran, pada akhirnya akan tergantung pada eksekusi bukan narasi.