Penulis: Ma He, Foresight News

Pada 18 Juni, token Lighter (LIT) menembus $1.9, mencetak level tertinggi baru sejak Januari tahun ini. Saat ini kapitalisasi pasarnya adalah $425 juta, FDV $1.7 miliar, dan harga token kini berfluktuasi di sekitar $1.6.

Tahun 2026, Hyperliquid menarik perhatian pasar melalui roda gila pembelian kembali (buyback) dan ekspansi ke berbagai bidang, harga tokennya melonjak dari $20 hingga tertinggi $76, mencatat rekor tertinggi sepanjang masa. Setelah mengalami penyesuaian di awal tahun, harga token Lighter (LIT) rebound signifikan belakangan ini. Jadi, faktor apa saja yang mendorongnya sekarang?

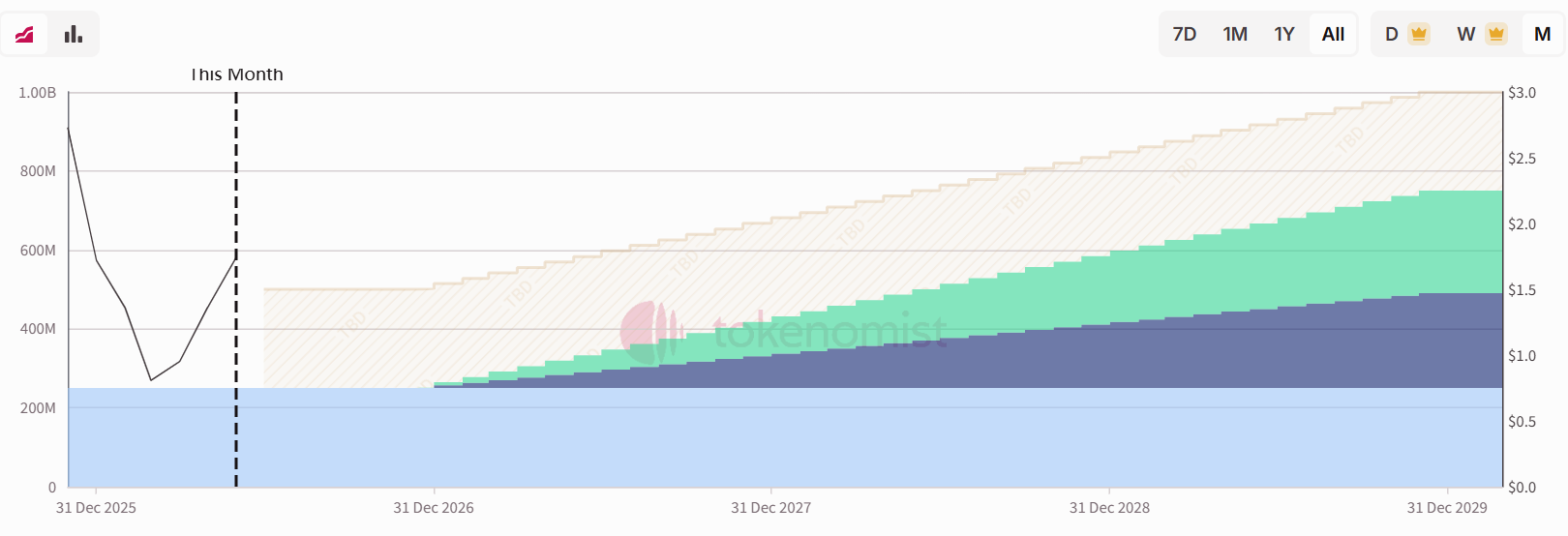

Lighter adalah pertukaran kontrak berjangka (perpetual) terdesentralisasi. Pada Desember 2025, token aslinya LIT secara resmi TGE, dengan airdrop besar-besaran bersamaan. Total pasokan tetap 1 miliar token. Secara spesifik, dari bagian ekosistem, 25% didistribusikan melalui airdrop otomatis berdasarkan poin musim kepada pengguna awal saat TGE, dan 25% sisanya disisihkan untuk insentif masa depan, kemitraan, dan tujuan pertumbuhan. Tim mendapatkan 26%, investor 24%. Bagian airdrop dilepaskan 100% pada saat TGE.

Bagian tim dan investor dikenakan klausa vesting 1 tahun (mulai dibuka pada 30 Desember 2026), diikuti dengan pembukaan linear selama 3 tahun.

Hingga saat ini, pasokan beredar tetap di sekitar 250 juta token (25% dari total pasokan), sementara 75% sisanya masih terkunci. Ini berarti tidak ada tekanan penjualan dari pembukaan kunci (unlock) VC dan tim untuk sementara di paruh kedua tahun ini.

Buyback, LLP & Kolam Staking

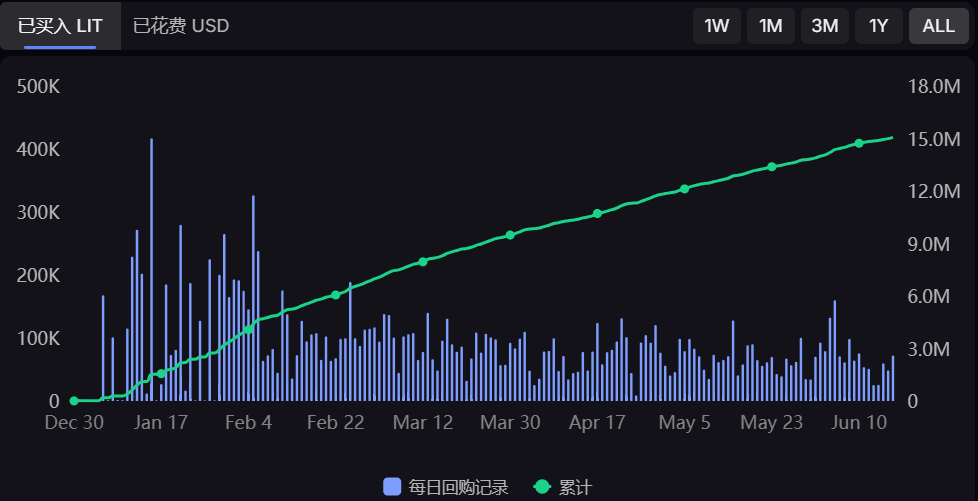

Mekanisme pembelian kembali adalah inti dari penangkapan nilai (value capture) Lighter. Protokol menggunakan seluruh pendapatan biaya yang dihasilkan dari produk seperti perdagangan berjangka untuk membeli kembali token LIT di pasar terbuka. Pengungkapan resmi menunjukkan bahwa pembelian kembali ini sepenuhnya terprogram. Protokol secara otomatis mengumpulkan semua pendapatan biaya setiap jam, dan menempatkan 100 pesanan beli limit (limit buy order) dalam kisaran dari harga pasar saat ini turun hingga -10%.

Menurut data terbaru Lighter, sejak TGE, protokol telah membeli kembali sekitar 15 juta LIT secara terprogram, sekitar 6% dari pasokan beredar, dengan jumlah pembelian kembali sekitar $21 juta. Ini setara dengan 1.51% dari total pasokan. Pembelian kembali ini secara langsung mengubah pendapatan protokol menjadi pembelian (buy pressure) berkelanjutan di on-chain.

Lalu, bagaimana kinerja pasar Lighter saat ini?

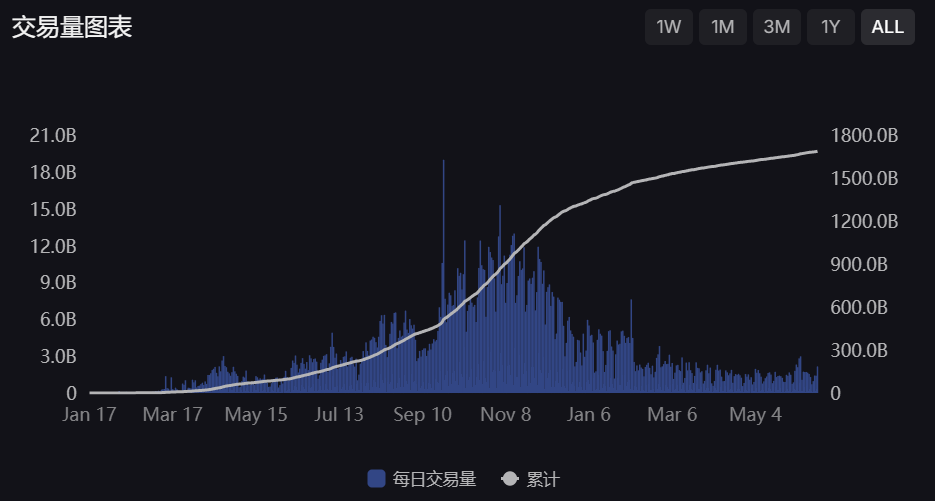

Dari data situs web dapat ditemukan bahwa total volume perdagangannya telah melebihi $1.68 triliun. Volume perdagangannya tahun ini terus menurun karena terpengaruh oleh kondisi pasar yang lesu.

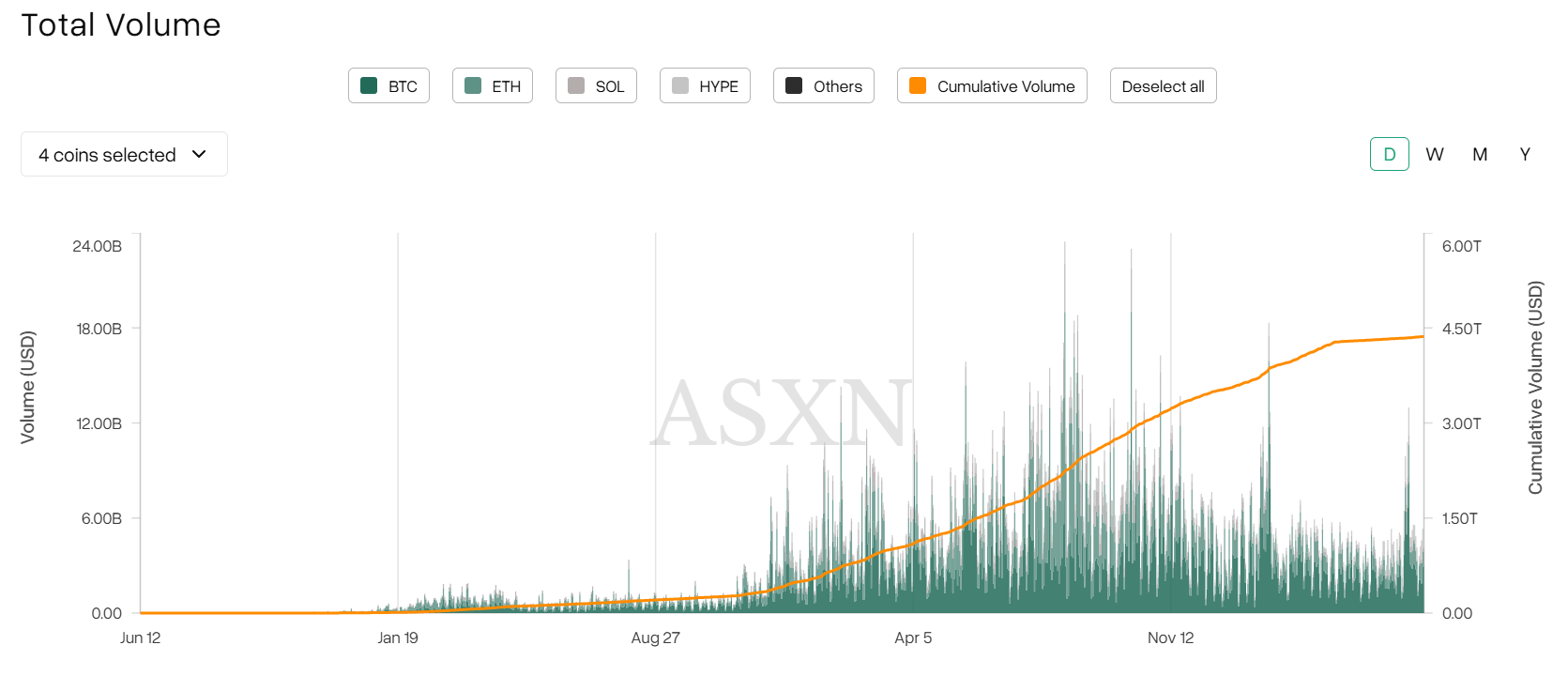

Sementara itu, total volume perdagangan Hyperliquid telah melebihi $4.37 triliun, hampir 3 kali lipat dari Lighter. Bahkan volumenya bisa stabil di level September-Oktober 2025.

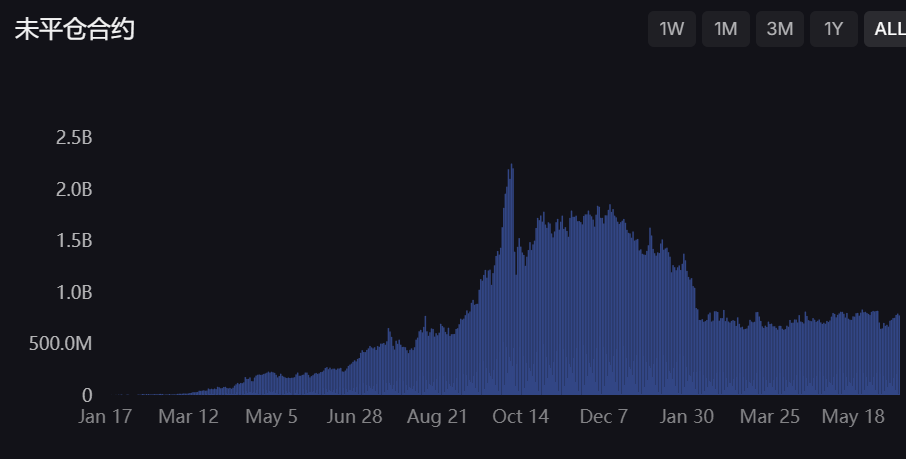

Namun, ketika kita mengalihkan pandangan ke open interest (OI) yang belum tertutup, data OI pada November 2025 adalah $1.6 miliar, sedangkan data saat ini adalah $750 juta, angka yang tidak terlalu buruk. OI tertinggi Hyperliquid adalah $9.64 miliar, dan saat ini tetap di $5.06 miliar.

Sementara itu, Lighter terus melakukan iterasi di sisi produk. Pada bulan Mei, mereka bermitra dengan Insilico Terminal, memperkenalkan sistem manajemen eksekusi tingkat profesional untuk menarik trader sistematis dan memperdalam likuiditas order book; platform telah meluncurkan pasar kontrak berjangka Pre-IPO, serta memperkenalkan poin biaya LIT, memperluas skenario perdagangan, dan partisipasi pengguna. Langkah-langkah ini melengkapi roda gila pembelian kembali, memperkuat efek pendapatan protokol dan pembelian di bawah dorongan peristiwa makro.

Kolam Likuiditas Lighter (LLP) pada dasarnya adalah kolam modal bandar (market maker) untuk bursa Lighter. Di bursa terpusat, ketika pengguna membuka posisi long, pihak lawan biasanya adalah market maker (lembaga) atau orang lain yang membuka posisi short. Namun, di bursa terdesentralisasi, logika dasarnya berubah: "pihak lawan bersama" untuk semua trader yang memegang posisi di seluruh bursa adalah LLP. Dengan kata lain, jika pengguna untung dari posisi long, LLP yang membayar kerugiannya; jika pengguna rugi, kerugian itu langsung masuk ke LLP.

Menurut statistik historis data besar, trader ritel secara keseluruhan kemungkinan besar merugi dalam jangka panjang. Jadi, ketika whale memasukkan USDC mereka ke LLP untuk bertindak sebagai modal bandar, pada dasarnya mereka sedang "bermain sebagai bandar", mendapatkan keuntungan pasif dari kerugian trader ritel dan biaya transaksi bursa.

Menurut data terbaru di situs web, TVL-nya saat ini telah meningkat menjadi $98.42 juta, dengan suku bunga tahunan mencapai 11.47%. Menurut aturan resmi Lighter, untuk memasuki LLP, diperlukan penstakean token LIT dengan rasio 1:10 terhadap jumlah modal yang disetorkan. Desain ini membuat banyak whale menjadi salah satu pembeli spot terbesar di pasar sekunder LIT. Semakin banyak USDC yang mereka setorkan, semakin banyak token LIT yang terkunci di pasar.

Harus diperhatikan bahwa kolam likuiditas LLP tidak digunakan bersama dengan kolam staking; keduanya adalah kolam yang berbeda.

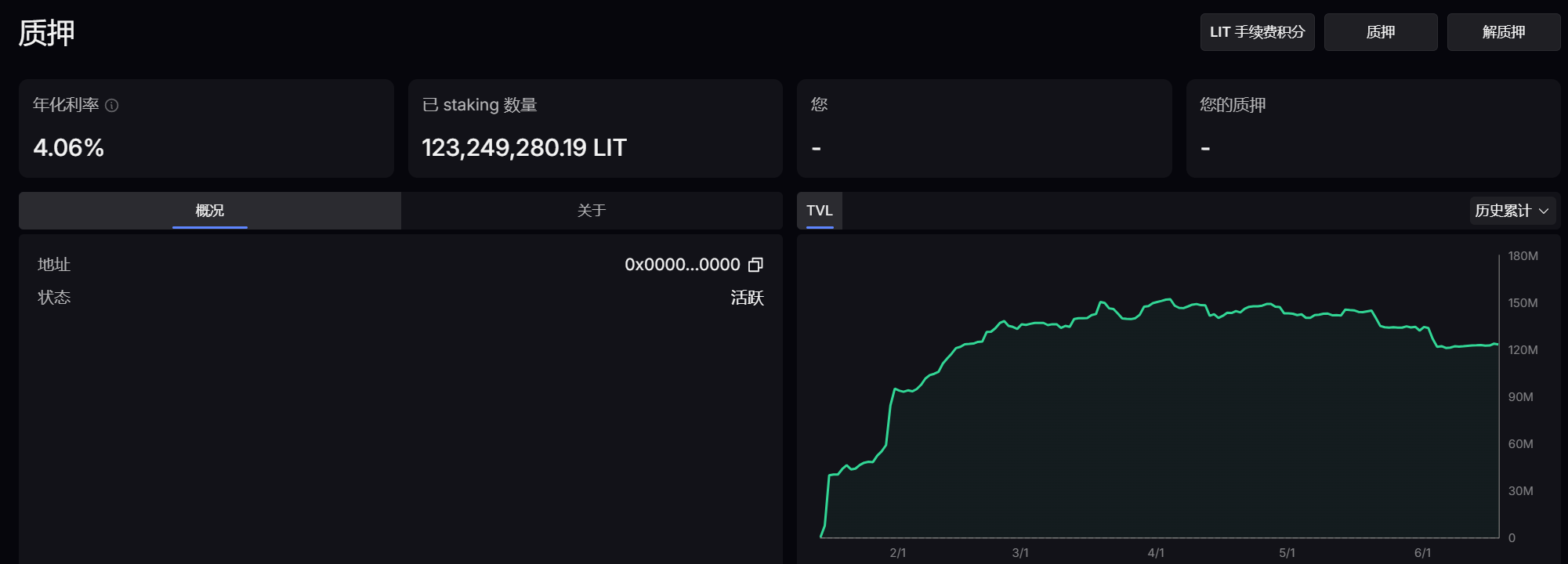

Menurut data terbaru di situs web, imbal hasil tahunannya adalah 4.06%, jumlah LIT yang telah di-stake adalah 123.23 juta token, dengan total nilai lebih dari $204.6 juta.

Dibandingkan dengan Hyperliquid, Masih Ada Kekhawatiran

Di jalur DEX kontrak berjangka, Hyperliquid telah menjadi pemimpin yang diakui saat ini berkat keunggulan sebagai yang pertama dan efek skala, sedangkan Lighter membentuk posisi unik melalui diferensiasi teknologi dan penekanan produk.

Hyperliquid juga menerapkan strategi pembelian kembali pendapatan yang agresif dengan skala yang signifikan, tetapi dikombinasikan dengan biaya gas untuk staking dan insentif ekosistem, membentuk sistem utilitas token yang lebih komprehensif. Eksekusi pembelian kembali Lighter meskipun memiliki keunggulan tertentu dalam hal transparansi dan prediktabilitas, pembelian kembali Hyperliquid disesuaikan dengan basis pendapatan protokol yang lebih tinggi.

Selain itu, cakupan Hyperliquid lebih luas: selain kontrak berjangka, mereka terus memperluas ke ekosistem RWA dan DeFi yang lebih lengkap, bahkan pasar prediksi (seperti prediksi harga Bitcoin, Ethereum, dll.). Per 16 Juni, bagian yang terkait dengan Piala Dunia di pasar prediksi HIP-4 Hyperliquid mengalami peningkatan volume perdagangan 202% mingguan. Ekspansi bisnis yang terus-menerus ini memperluas basis pengguna dan volume perdagangannya, yang pada gilirannya terus meningkatkan pembelian token HYPE melalui buyback. Sebagai perbandingan, Lighter masih berfokus pada RWA dan Pre-IPO, belum menyentuh bidang seperti pasar prediksi.

Lembaga juga terus turun tangan membeli HYPE. Menurut pemantauan analis on-chain Ai Yi, sejak 1 Juni, dompet terkait a16z telah menarik 1,229,524 HYPE ($85.54 juta) dan menyimpannya untuk di-stake. Bahkan Arthur Hayes, yang dikenal sebagai "penyeru" (shiller), men-tweet, "Melihat daftar peringkat kapitalisasi pasar kripto saat ini, sebagian besar adalah sampah. Menurutnya, HYPE setidaknya harus melampaui SOL sebelum akhir bull run ini."

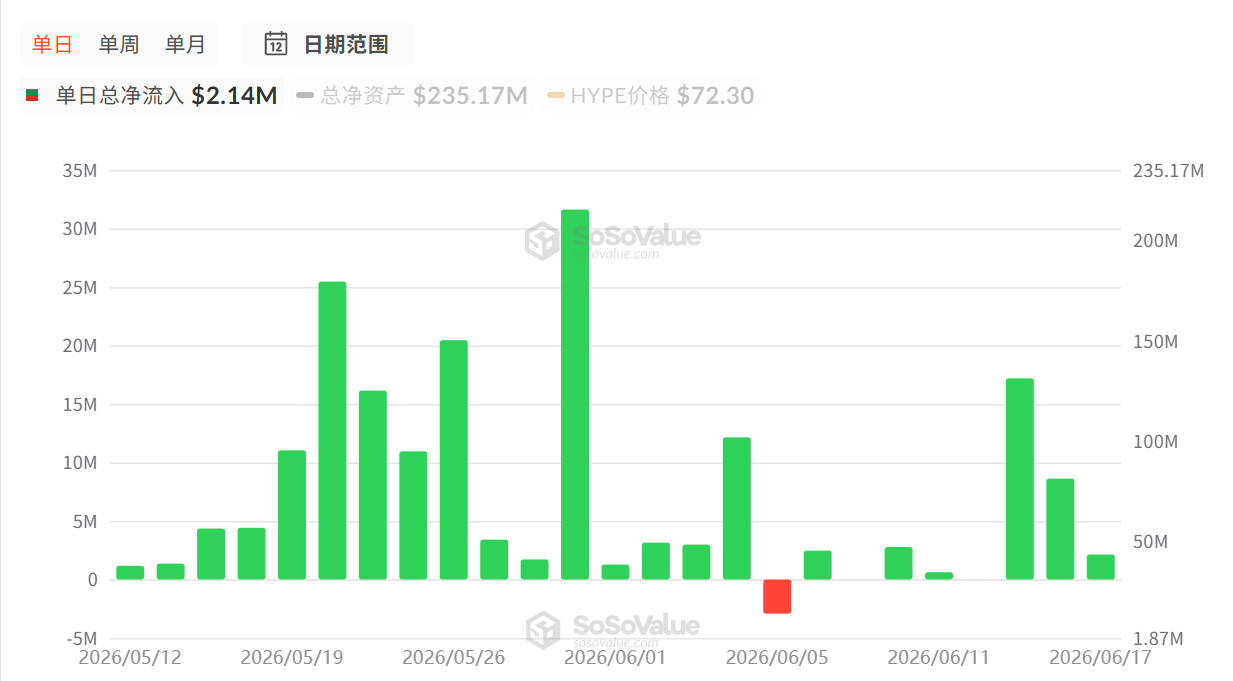

Lembaga Amerika juga telah meluncurkan ETF spot HYPE, memberikan dukungan stabil untuk harga tokennya. Menurut data SoSoValue, ETF spot HYPE di Amerika saat ini telah mengalami aliran masuk bersih kumulatif sebesar $182.56 juta. Sebaliknya, LIT masih hanya bergantung pada pasar sekunder dan pembelian kembali untuk mendukung harganya.

Dan saat ini, LIT tidak memiliki figur berpengaruh yang menshilling, juga tidak ada pembelian terbuka terus-menerus oleh lembaga besar, yang juga meninggalkan sedikit kekhawatiran untuk harga tokennya.

Secara keseluruhan, Hyperliquid saat ini mendominasi dalam hal skala, likuiditas, dan luasnya ekosistem, sedangkan Lighter sedang membangun keunggulan kompetitifnya sendiri melalui stack teknologi ZK, mekanisme pembelian kembali yang transparan, biaya 0 untuk trader ritel, serta alat-alat yang berbeda untuk trader/lembaga.

Kinerja relatif keduanya di masa depan akan tergantung pada eksekusi masing-masing dalam hal pertumbuhan volume perdagangan, iterasi produk, dan adopsi pasar.