Penulis: Jae, PANews

Ketika Aave mengalami penarikan dana besar-besaran senilai ratusan miliar dolar, Spark menampung likuiditas yang melimpah.

Bencana di rantai yang dipicu oleh kerentanan lintas rantai Kelp DAO dan LayzerZero telah membelah pasar pinjaman DeFi menjadi dua dunia yang jelas berbeda.

Aset "beracun" rsETH membanjiri Aave, menyebabkan kerugian sekitar $200 juta, likuiditas seluruh jaringan mengering, dan ratusan miliar dolar melarikan diri dalam kepanikan.

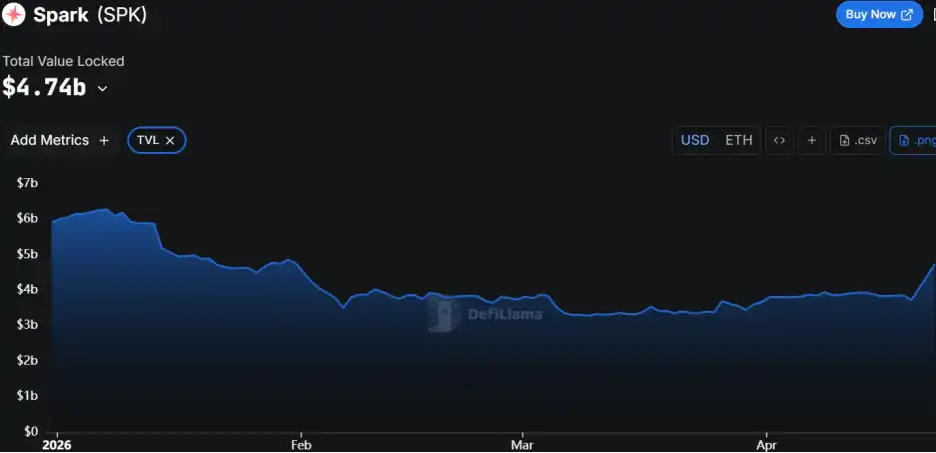

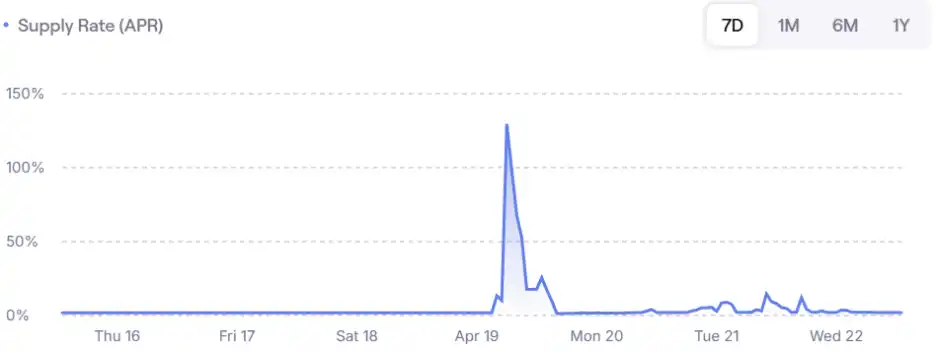

Namun, di tengah ketakutan yang merajalela, protokol pinjaman raksasa lainnya, Spark, justru mengalami momen kejayaannya. TVL (Total Value Locked) meningkat cepat sebesar $1,3 miliar, suku bunga simpanan ETH sempat melonjak hingga 130%, menjadi pelabuhan aman pilihan para paus untuk memindahkan aset mereka.

Sebuah peristiwa black hole telah mengkalibrasi ulang pemegang takhta besi DeFi.

Aave Terjebak Arus Penarikan Dana Berdarah, Spark Manfaatkan Momentum untuk Serap $1,3 Miliar

Jembatan lintas rantai rsETH jebol, pasar pinjaman Aave langsung dihentikan.

Peretas menggunakan rsETH yang dicetak secara ilegal untuk menggadaikan dan meminjam banyak WETH di Aave, menguras aset bersih, dan meninggalkan kolam penuh dengan pinjaman macet.

Bacaan terkait: KelpDAO Lintas Rantai Meledak, Aave Justru Jadi "Pembayar Tagihan", Industri Serukan Penilaian Ulang Risiko

Kepanikan menyebar seperti virus: dalam 3,5 hari terakhir, $151 miliar telah kabur dari Aave, total simpanan turun dari $485 miliar menjadi $307 miliar, sekitar sepertiga dana melarikan diri; utilisasi WETH di banyak rantai langsung mencapai 100%; penyimpan tidak dapat menarik dana, pelikuidasi tidak memiliki uang untuk dipinjamkan.

Operasi yang paling mencolok datang dari Sun Yuchen, yang dengan cepat menarik 65.584 ETH dari Aave, senilai sekitar $154 juta.

Perilaku "mundur terlebih dahulu" ini menciptakan efek domba di pasar. Bagi investor, tingkat pengembalian tahunan yang tinggi tidak dapat mengimbangi kepanikan atas ketidakmampuan menarik pokok.

Sementara Aave menjadi saluran keluar likuiditas bagi peretas, Spark menjadi saluran pelarian bagi pengguna.

TVL Spark justru meningkat $1,3 miliar, dengan skala total mencapai $4,74 miliar. Uang ini adalah bukti kepercayaan yang diinvestasikan pasar dengan uang sungguhan.

Karena banyaknya permintaan pinjaman yang masuk ke Spark, ditambah dengan kelangkaan likuiditas yang tinggi, suku bunga simpanan ETH di Spark mengalami lonjakan spektakuler, sempat mencapai tingkat tahunan 130%, yang secara langsung mencerminkan premium yang sangat tinggi untuk aset aman.

Spark mampu menampung gelombang permintaan ini berkat struktur ekosistemnya yang unik. Tidak seperti Aave, Spark adalah mesin pinjaman untuk ekosistem Sky, yang didukung oleh cadangan USDS yang besar. Sebagai pos pengawasan likuiditas Sky, Spark tidak hanya mengandalkan simpanan eksternal, tetapi juga dapat langsung mendapatkan pasokan stablecoin melalui jalur kredit Sky.

Cadangan likuiditas "tingkat bank sentral" ini memungkinkannya untuk selalu menjaga saluran penarikan tetap terbuka bahkan selama gejolak pasar.

Singkirkan Keangkuhan TVL, Spark Turunkan rsETH Secara Bertentangan dengan Tren

Spark lolos dari lubang besar rsETH, berkat pilihan yang bertentangan dengan tren 3 bulan lalu.

Hari yang sama, nasib berbeda. Pada 29 Januari, dua platform pinjaman memiliki logika yang berlawanan dalam menangani token restaking likuiditas (LRT).

Aave mengerahkan semua upaya. Protokol secara resmi meluncurkan rsETH E-Mode, memungkinkan pengguna melakukan pinjaman leverage dengan rasio jaminan (LTV) tinggi 93%. Tujuan Aave adalah dengan menarik aliran rsETH yang diantisipasi sebesar $10 miliar, memulihkan utilisasi WETH dan mengejar TVL serta pendapatan.

Spark mundur dengan hati-hati. Protokol, melalui operasi governance Spell, menghentikan pasokan baru rsETH dan secara bertahap menghapusnya dari daftar aset.

Langkah Spark ini pernah menimbukan ketidakpuasan yang besar dari pengguna leverage siklus ETH, yang sering menggunakan aset jaminan seperti stETH atau rsETH secara berulang untuk mengambil selisih suku bunga, penurunan Spark memaksa mereka untuk memigrasi posisi, yang sebagian besar mengalir ke Aave dengan kebijakan yang lebih longgar dan suku bunga yang lebih rendah.

Saat itu, komunitas mempertanyakan tim Spark yang "terlalu konservatif" atau "meninggalkan pertumbuhan". Tidak ada yang menyangka bahwa langkah ini mungkin menyelamatkan seluruh protokol di kemudian hari.

Setelahnya, Kepala Strategi Spark, monetsupply.eth, dalam ulasannya menunjukan, keputusan menurunkan rsETH didasarkan pada mekanisme ketat yang berorientasi pada keamanan.

- Biaya Marjinal vs Pendapatan Marjinal: Jika biaya mempertahankan suatu aset melebihi pendapatan yang disesuaikan risiko yang dibawanya ke protokol, aset tersebut akan dibersihkan;

- Konsentrasi Paparan Risiko: Utilisasi rsETH di Spark sangat rendah, hampir didominasi oleh alamat dompet yang sama, risiko sulit didiversifikasi;

- Penelitian Preferensi Pengguna: Satu-satunya pengguna paus rsETH menyatakan kesediaan untuk bermigrasi secara aktif ke jaminan yang lebih matang seperti wstETH atau weETH, memberikan peluang bagi protokol untuk membersihkan aset dengan lancar.

Transparansi dan disiplin dalam pengambilan keputusan "tidak mengejar TVL secara membabi buta" inilah yang membuat Spark terhindar dari semua potensi kerugian yang mungkin timbul dari pemanfaatan rsETH oleh peretas.

Sistem Pengendalian Risiko Multi-Lapis: Batas Kecepatan + Penyangga Suku Bunga + Arsitektur Isolasi

PANews berpendapat, bahkan jika rsETH tidak diturunkan, arsitektur Spark sudah cukup untuk menahan risiko semacam ini. Dibandingkan dengan Aave yang mengejar efisiensi modal dengan mengorbankan redundansi keamanan, Spark membangun sistem pertahanan berlapis yang mendalam.

Spark menerapkan Batas Kecepatan Penyimpanan dan Peminjaman yang Ketat (Rate-Limited Caps), yaitu jumlah dana yang disimpan dan dipinjam dalam waktu tetap meningkat secara bertahap. Bahkan jika rsETH masih belum diturunkan, penyerang tidak dapat menyetorkan jaminan sebesar $290 juta sekaligus seperti di Aave. Desain ini secara paksa membatasi skala paparan risiko maksimum dari satu peristiwa, menekan kerugian secara keras dalam batas yang dapat ditanggung.

Spark secara konsisten mempertahankan batas suku bunga yang relatif tinggi. Dalam kondisi pasar yang stabil, suku bunga pinjaman yang lebih tinggi memang dapat menghentikan orang yang meminjam berlebihan (mahal jadi tidak pinjam), di sisi lain menarik lebih banyak orang untuk menyimpan uang (penyimpan mendapatkan lebih banyak). Hasilnya adalah kolam selalu memiliki likuiditas, tidak "habis dipinjam" yang menyebabkan orang tidak dapat menarik uang. Terutama saat pasar anjlok, tidak akan terjadi penarikan massal karena likuiditas mengering.

Ketika utilisasi kolam dana naik, kemiringan kurva suku bunga Spark akan lebih curam dibandingkan Aave, ini menghasilkan dua konsekuensi yang signifikan:

-

Leverage Paksa Turun: Biaya bunga yang mahal akan memaksa peminjam secara aktif mencari likuiditas untuk melunasi pinjaman.

-

Menarik Tambahan Likuiditas: Tingkat pengembalian tahunan simpanan yang tinggi akan dengan cepat menarik modal arbitrase eksternal masuk, sehingga membuka simpul utilisasi 100% yang mati.

Arsitektur isolasi modular Spark memiliki kontrollabilitas yang kuat dalam manajemen risiko. Dalam menangani aset sintetis berisiko tinggi seperti USDe, Spark juga mengambil sikap hati-hati, mengisolasinya dalam vault risiko primer tertentu, memastikan bahwa bahkan jika suatu aset tertentu bermasalah, tidak akan berdampak pada kolam pinjaman utama di platform.

Migrasi likuiditas besar-besaran dari Aave ke Spark menandakan peralihan preferensi risiko dana dari mengejar pendapatan ke stabilitas yang aman.

Arus keluar ratusan miliar dolar dari Aave membunyikan alarm bagi semua protokol yang mengejar efisiensi modal tinggi. Dalam kondisi di mana margin keamanan dikorbankan, risiko terkait eksternal sekecil apa pun berpotensi berkembang menjadi kesulitan global bagi protokol.

Dan kebangkitan Spark membuktikan bahwa dalam lingkungan pasar yang tidak pasti, keputusan tata kelola risiko yang hati-hati serta pelaksanaan strategi "prioritas risiko" yang matang, adalah parit pertahanan yang lebih bernilai jangka panjang.