Diterjemahkan oleh: Ken, Chaincatcher

Investor legendaris Warren Buffett memiliki sikap yang hampir religius dan teguh dalam menentang konsep “pemecahan saham”.

Alasan saham Kelas A Berkshire Hathaway diperdagangkan dengan harga lebih dari $700.000 per lembar adalah karena Buffett percaya bahwa pemecahan saham hanyalah langkah kosmetik yang tidak mengubah nilai fundamental perusahaan. Di dunia Buffett, jika Anda memotong pizza menjadi delapan bagian, bukan empat, Anda tidak mendapatkan lebih banyak pizza. Anda hanya harus mencuci lebih banyak piring.

Meskipun dari sudut pandang valuasi, pemecahan saham mungkin bukan “masalah besar”, itu adalah aktivitas yang sangat diatur oleh Securities and Exchange Commission (SEC) AS dan ditegakkan oleh bursa.

Ketika sebuah perusahaan mengumumkan pemecahan saham, perusahaan harus mengajukan Formulir 8-K dan memberi tahu pemegang saham sebelumnya sebelum perubahan berlaku. Jendela waktu kritis ini memungkinkan agen transfer untuk menyesuaikan buku registrasi saham, broker untuk memperbarui sistem internal mereka, dan penyedia data seperti Bloomberg untuk memperbarui aliran data mereka — sehingga saham $500 tidak terlihat seperti anjlok menjadi $50 dalam semalam setelah pemecahan 10-untuk-1.

Pemecahan saham bukan satu-satunya aksi korporat yang membutuhkan koordinasi tingkat tinggi seperti ini. Pembagian dividen juga membawa kompleksitas serupa.

Pada hari ex-dividen, harga saham disesuaikan ke bawah sesuai dengan dividen. Beberapa dana, terutama dana berorientasi pendapatan tinggi, mengambil praktik ini ke tingkat ekstrem. Mereka sering mendistribusikan pendapatan, tetapi sebagian besar distribusi ini adalah pengembalian pokok, yang pada dasarnya mengembalikan modal investor kepada mereka, bukan membayar keuntungan investasi. Meskipun jumlah saham tetap sama, nilai aset bersih dana terkikis secara stabil seiring waktu.

Melacak kinerja dana ini memerlukan pemisahan yang jelas antara pengembalian harga dan pengembalian total.

Misalkan Anda memegang 100 saham ETF berpendapatan tinggi, dengan harga $100 per saham (investasi $10.000). Dana ini membagikan pendapatan $5 per bulan, dengan 90% sebagai pengembalian pokok. Setelah 12 bulan, Anda menerima $60 tunai per saham (total $6.000), tetapi nilai aset bersih dana telah turun dari $100 menjadi $46. Pada titik ini, pengembalian harga total adalah negatif $5.400, tetapi pengembalian total adalah $10.600 (nilai bersih tersisa $4.600 ditambah distribusi $6.000), yaitu keuntungan positif 6%.

Inilah tepatnya masalah yang seharusnya dipecahkan oleh blockchain.

Sebuah buku besar bersama tunggal, yang dapat diperbarui secara atomik, dan terlihat oleh semua orang secara bersamaan. Jika semua orang membaca dari catatan on-chain yang sama, maka aksi korporat seperti pemecahan saham dan dividen akan menyebar secara instan ke seluruh sistem, menghilangkan pekerjaan rekonsiliasi yang rumit dan sibuk yang saat ini terjadi antara perantara yang terisolasi.

Janji inilah yang membuat CEO Robinhood(@RobinhoodApp) Vlad Tenev disambut dengan antusias oleh pasar ketika mengumumkan peluncuran strategi tokenisasi saham pada Juni 2025.

Enam bulan kemudian, token Robinhood telah diluncurkan secara resmi, dan data terus mengalir. Namun sayangnya, beberapa masalah mulai muncul.

Kelebihan

Pengumuman Robinhood menjadi katalis bagi pasar.

Penerbit lain dengan cepat mengambil tindakan untuk meluncurkan produk pesaing. Backed Finance (yang diakuisisi oleh Kraken) meluncurkan xStocks(@xStocksFi) di Solana, diikuti oleh Ondo Global Markets(@OndoFinance) yang meluncurkan produk tokenisasi sahamnya.

Data RWA.xyz per 23 Januari 2026

Tokenisasi saham mengalami tahun yang benar-benar meledak. Hanya dalam paruh kedua tahun 2025, kelas aset ini tumbuh 128%, mendorong total nilai aset mendekati $1 miliar.

Data RWA.xyz per 23 Januari 2026

Tokenisasi saham dan ETF AS Robinhood kini tersedia untuk klien Eropa. Setiap token diterbitkan di jaringan Arbitrum, didukung penuh oleh saham yang dipegang Robinhood, dan memungkinkan perdagangan 24/5 sepanjang waktu dengan komisi nol. Data terkait dapat diakses di RWA.xyz.

Namun ternyata, menangkap metrik tokenisasi saham Robinhood secara akurat lebih kompleks dari yang diperkirakan.

Kekurangan

Sebagian besar platform data blockchain, saat mengindeks token, berasumsi bahwa mereka mengikuti konvensi standar. Untuk token ERC-20, ini berarti melacak pencetakan dan penghancuran, mengakumulasi pasokan dari nol, dan menghitung kapitalisasi pasar sebagai pasokan dikalikan harga.

Ini berhasil untuk ribuan token di Ethereum dan jaringan EVM lainnya. Tetapi ERC-20 tidak dirancang untuk sekuritas yang mengalami aksi korporat. Standar ini tidak secara native mendukung pemecahan saham, pemecahan balik saham, atau penyesuaian dasar yang didorong oleh dividen.

Oleh karena itu, Robinhood harus menggunakan kontrak kustom untuk menangani peristiwa ini dengan benar guna memastikan hak pengguna akhirnya. Token ini berfungsi dengan baik di dalam Aplikasi Robinhood, tetapi mekanismenya tidak transparan untuk platform data eksternal dan tidak kompatibel dengan protokol DeFi — karena keduanya mengasumsikan objek adalah token ERC-20 standar.

Ketika kami membandingkan pasokan token yang dihitung menggunakan logika ERC-20 standar dengan data aktual on-chain, perbedaannya terlalu besar untuk diabaikan. Beberapa token meleset 10 kali lipat, beberapa bahkan hingga 100 kali lipat.

Hampir semua kesalahan dapat diatribusikan kepada dua alasan:(1) Erosi nilai aset bersih akibat dividen dan (2) Pemecahan balik saham (reverse stock split).

Erosi Nilai Aset Bersih akibat Dividen ETF Berpendapatan Tinggi

Data per 23 Januari 2026

Ini adalah ETF berorientasi pendapatan opsi berimbal hasil tinggi, yang sering membagikan dividen, dan 90% atau lebih dari pembagian tersebut dikategorikan sebagai “pengembalian pokok”. Setiap pembagian dividen mengembalikan uang tunai kepada investor, tetapi ini terutama mengembalikan modal daripada keuntungan investasi. Jumlah saham tetap不变, sedangkan nilai aset bersih menurun secara stabil seiring waktu.

Kontrak Robinhood mengatasi masalah ini dengan memisahkan “saham” dari “token”. Jumlah saham yang dipegang tetap不变, tetapi pengali internal menyesuaikan pasokan token yang dilaporkan ke bawah seiring akumulasi pengembalian pokok, untuk mencerminkan penyusutan nilai aset bersih dasar.

Namun, platform data yang mengikuti model ERC-20 standar hanya menambahkan jumlah pencetakan dan penghancuran. Pendekatan ini tidak dapat menangkap penyesuaian pembasisan ulang ini, sehingga melebih-lebihkan pasokan token yang beredar, dan selanjutnya melebih-lebihkan kapitalisasi pasar yang dilaporkan.

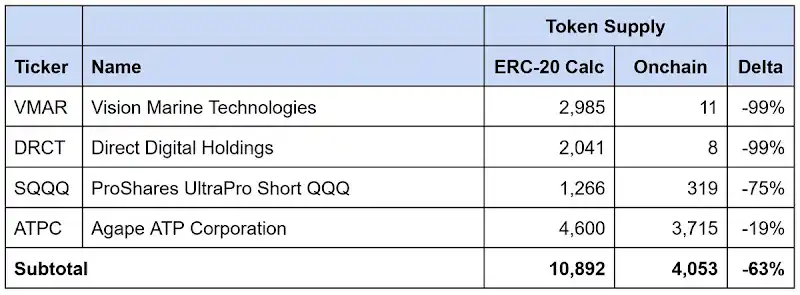

Pemecahan Balik Saham (Reverse Stock Split)

Data per 23 Januari 2026

Masalah serupa muncul dalam pemecahan balik saham. Pemecahan balik saham meningkatkan harga per saham dengan menggabungkan saham, biasanya untuk memenuhi persyaratan pencatatan bursa. Jumlah saham berkurang secara proporsional, tetapi harga per saham naik secara proporsional, menjaga total nilai不变.

Sekali lagi, kontrak Robinhood menyesuaikan pasokan token untuk mencerminkan pemecahan balik, sementara platform pihak ketiga yang mengikuti model ERC-20 standar akan melebih-lebihkan pasokan yang beredar dan kapitalisasi pasar yang dilaporkan.

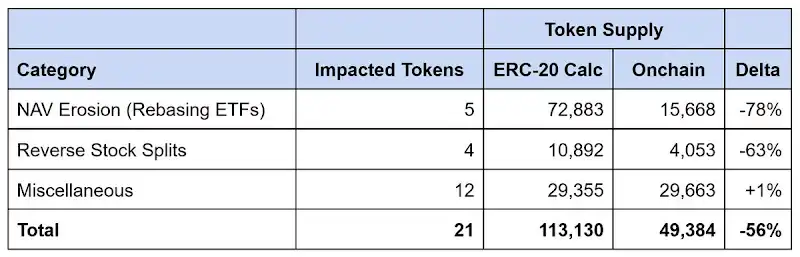

Perbedaan Data Total Robinhood

Data per 23 Januari 2026

Dari 21 token yang kami identifikasi memiliki ketidakcocokan data, pasokan yang dilaporkan dilebih-lebihkan sekitar 64.000 token, dengan perbedaan mencapai 56%. Erosi nilai aset bersih akibat ETF berpendapatan tinggi menyumbang sekitar 90% dari kesenjangan ini, dan pemecahan balik saham menjelaskan sisanya.

Platform data apa pun yang mengandalkan logika ERC-20 standar untuk menghitung pasokan akan sangat melebih-lebihkan kapitalisasi pasar tokenisasi saham Robinhood, dan seringkali berkali-kali lipat.

Solusi

Taksonomi Tokenisasi Saham: Model dan Infrastruktur

Penerbit tokenisasi saham mengambil pendekatan berbeda dalam menangani aksi korporat. Mereka大致 dapat dikategorikan menjadi dua jenis.

Model Penyesuaian Dasar (Rebasing Models)

Model penyesuaian dasar mempertahankan paritas harga spot: yaitu 1 token harus selalu diperdagangkan mendekati harga 1 saham dasar. Ketika aksi korporat terjadi, saldo token disesuaikan secara otomatis untuk mempertahankan hubungan ini. Penerbit yang menggunakan pendekatan ini terbagi menjadi dua kubu berdasarkan hubungan mereka dengan penerbit aset dasar:

- Penyesuaian Dasar (Pihak Ketiga): Penerbit beroperasi secara independen dari perusahaan yang sahamnya ditokenisasi. xStocks(@xStocksFi, di bawah Backed Finance / Kraken) dan Robinhood(@RobinhoodApp) both mengambil pendekatan ini. Token didukung oleh saham yang di保管, tetapi karena tidak ada hubungan langsung dengan penerbit dasar, mereka hanya mereplikasi eksposur ekonomi, tidak memberikan kepemilikan hukum.

- Penyesuaian Dasar (Langsung): Penerbit bermitra dengan perusahaan publik untuk menokenisasi saham mereka. Opening Bell milik Superstate(@SuperstateInc) dan Securitize(@Securitize) beroperasi sebagai agen transfer terdaftar SEC AS dan bertindak sebagai pencatat pemegang saham resmi. Karena token diterbitkan dengan koordinasi perusahaan, token itu sendiri adalah sekuritas hukum, dan pemegangnya menikmati hak pemegang saham aktual yang tidak dapat disediakan oleh model pihak ketiga.

Kedua struktur ini memerlukan infrastruktur pengali untuk merefleksikan aksi korporat on-chain.

Standar Token-2022 Solana secara native menyediakan ekstensi penskalaan jumlah UI. Penerbit hanya perlu memperbarui pengali, yang menyesuaikan saldo yang ditampilkan di antarmuka pengguna, tanpa mengubah jumlah token asli. Misalnya, pemecahan saham 2-untuk-1 mengubah pengali dari 1.0 menjadi 2.0; dompet akan menampilkan saldo ganda, sedangkan penghitungan token asli dasar tetap不变. Karena standar ini native untuk Solana, platform data dapat langsung mengkueri perubahan pengali.

Jaringan EVM saat ini tidak memiliki standar yang setara. Penerbit seperti xStocks dan Robinhood terpaksa membangun mekanisme pengali mereka sendiri. Meskipun penyesuaian saldo benar dan dompet dapat menampilkan harga yang konsisten dengan spot, implementasi ini bersifat kustom. Pihak ketiga yang mengandalkan panggilan ERC-20 standar tidak dapat mendeteksi kapan pengali berubah, juga tidak dapat mengkueri nilainya saat ini. Oleh karena itu, skema implementasi setiap penerbit harus dipahami secara terpisah.

Karena alasan inilah, Chris Ridmann dari Superstate dan Gilbert Shih dari Robinhood bersama-sama menyusun ERC-8056, sebuah draf proposal yang bertujuan untuk memperkenalkan ekstensi “penskalaan jumlah UI” yang terstandarisasi untuk token ERC-20. Ini akan menyediakan antarmuka yang seragam untuk platform data untuk melacak aksi korporat di berbagai penerbit.