Catatan Editor: Artikel ini berpendapat bahwa pasar minyak global telah melewati "titik kritis". Selanjutnya, masalahnya bukan lagi apakah harga minyak akan terus naik, tetapi bagaimana defisit pasokan di dunia nyata akan terwujud—apakah melalui penurunan stok minyak mentah yang dipercepat, kelangkaan produk minyak, atau melalui kebijakan untuk menekan permintaan.

Logika inti artikel ini dibangun di atas satu variabel yang diremehkan pasar: ketidaksesuaian waktu. Bahkan jika Selat Hormuz dibuka kembali dalam jangka pendek, penundaan perputaran kapal tanker yang disebabkan oleh gangguan transportasi sebelumnya akan terus menggerogoti stok darat dalam beberapa minggu ke depan. Ini berarti masalah pasokan tidak akan segera teratasi dengan "pembukaan kembali jalur pelayaran", tetapi akan tertunda dampaknya pada stok dan pasar spot.

Dalam konteks ini, perilaku kilang menjadi penguat kunci. Penurunan operasi kilang di Asia dan Eropa tidak berarti permintaan akhir melemah secara bersamaan. Sebaliknya, hal ini justru akan pertama-tama mengurangi stok produk minyak, mendorong harga produk minyak naik, yang kemudian memaksa kilang meningkatkan operasi, sehingga membentuk siklus yang memperkuat diri sendiri: harga minyak tinggi — kompresi margin — pengurangan stok — pemulihan margin — peningkatan operasi. Mekanisme ini membuat pasar sulit mencapai keseimbangan kembali melalui penyesuaian permintaan-penawaran biasa dalam jangka pendek.

Penilaian yang lebih mengejutkan adalah, jika penutupan selat berlanjut hingga setelah April, kerangka penetapan harga minyak tradisional akan menjadi tidak berlaku. Yang dihadapi pasar bukan lagi kenaikan harga siklis, tetapi situasi ekstrem yang mendekati "kelangkaan fisik" — dalam keadaan ini, harga bukan lagi alat pengatur yang efektif, dan batas atas harga minyak kehilangan relevansinya. Satu-satunya hal yang dapat mengembalikan keseimbangan pasar bukanlah pemulihan pasokan, melainkan "penekanan permintaan melalui kebijakan" seperti pada masa pandemi.

Oleh karena itu, harga $95 per barel jauh dari cukup untuk menyeimbangkan pasar minyak. Dengan konflik geopolitik yang terus berlanjut, yang lebih layak diperhatikan di masa depan bukanlah harga minyak itu sendiri, tetapi perubahan stok, sinyal kebijakan, dan ritme kontraksi permintaan pasif.

Berikut adalah teks aslinya:

Silakan baca artikel "Titik Kritis Pasar Minyak".

Bacaan terkait: "Harga Minyak Mendekati Titik Kritis, Apa yang Akan Terjadi Pertengahan April?"

Dalam laporan kami yang diterbitkan pada 25 Maret, kami mencantumkan berbagai skenario dan menunjukkan bahwa titik kritis pasar minyak akan muncul pada pertengahan April. Dan sekarang, titik kritis itu telah berlalu.

Sejak saat ini, gangguan pasokan harian 11 hingga 13 juta barel akan terwujud dalam salah satu dari tiga bentuk berikut:

1) Penurunan stok minyak mentah;

2) Penurunan stok produk minyak;

3) Permintaan yang hancur.

Jika Anda tidak familiar dengan mekanisme logistik atau logika di baliknya, izinkan saya menjabarkannya untuk Anda.

"Titik kritis" pasar minyak sesuai dengan kapal tanker terakhir yang membawa minyak dari Teluk Persia ke pengguna akhir. Begitu kapal-kapal ini selesai membongkar muatannya di darat dan tidak dapat terus membongkar, konsumsi stok minyak mentah darat akan mulai terjadi. (Untuk detail lebih lanjut tentang perhitungan stok darat, lihat artikel analisis sebelumnya.)

Saat ini, penghentian operasi kilang global telah melebihi sekitar 5 juta barel/hari, dengan sekitar 3 juta barel/hari terkonsentrasi di Timur Tengah. Kilang-kilang di Asia dan Eropa juga menurunkan tingkat operasi, tetapi pengurangan kilang tidak berarti permintaan akhir telah turun.

Penurunan tingkat operasi kilang akan mempercepat konsumsi stok produk minyak, sehingga mendorong harga produk minyak naik. Proses ini pada gilirannya akan meningkatkan margin penyulingan, yang selanjutnya merangsang kilang untuk meningkatkan tingkat operasi.

Siklus ini akan berulang dalam beberapa minggu ke depan: Harga minyak mentah naik → Margin penyulingan terkompresi → Pasokan produk minyak berkurang → Stok produk minyak turun → Margin penyulingan pulih → Tingkat operasi naik → Harga minyak mentah lebih lanjut naik

Di pasar spot, "permainan" ini akan terjadi antara pedagang yang memegang stok dan kilang yang tidak memiliki stok. Tentu saja, situasi ini hanya dapat berlangsung sampai stok minyak mentah darat habis terkonsumsi, dan titik ini sudah dekat.

Pada minggu pertama Mei, negara-negara di Asia yang benar-benar memiliki cadangan stok minyak mentah hanya akan tersisa Jepang dan China. Negara-negara lain akan terpaksa berebut minyak mentah spot di pasar. Jika pada saat itu Selat Hormuz masih ditutup, Anda akan melihat kilang-kilang berusaha mendapatkan minyak mentah yang mereka butuhkan dengan harga berapa pun — karena pilihan lainnya adalah menghentikan produksi.

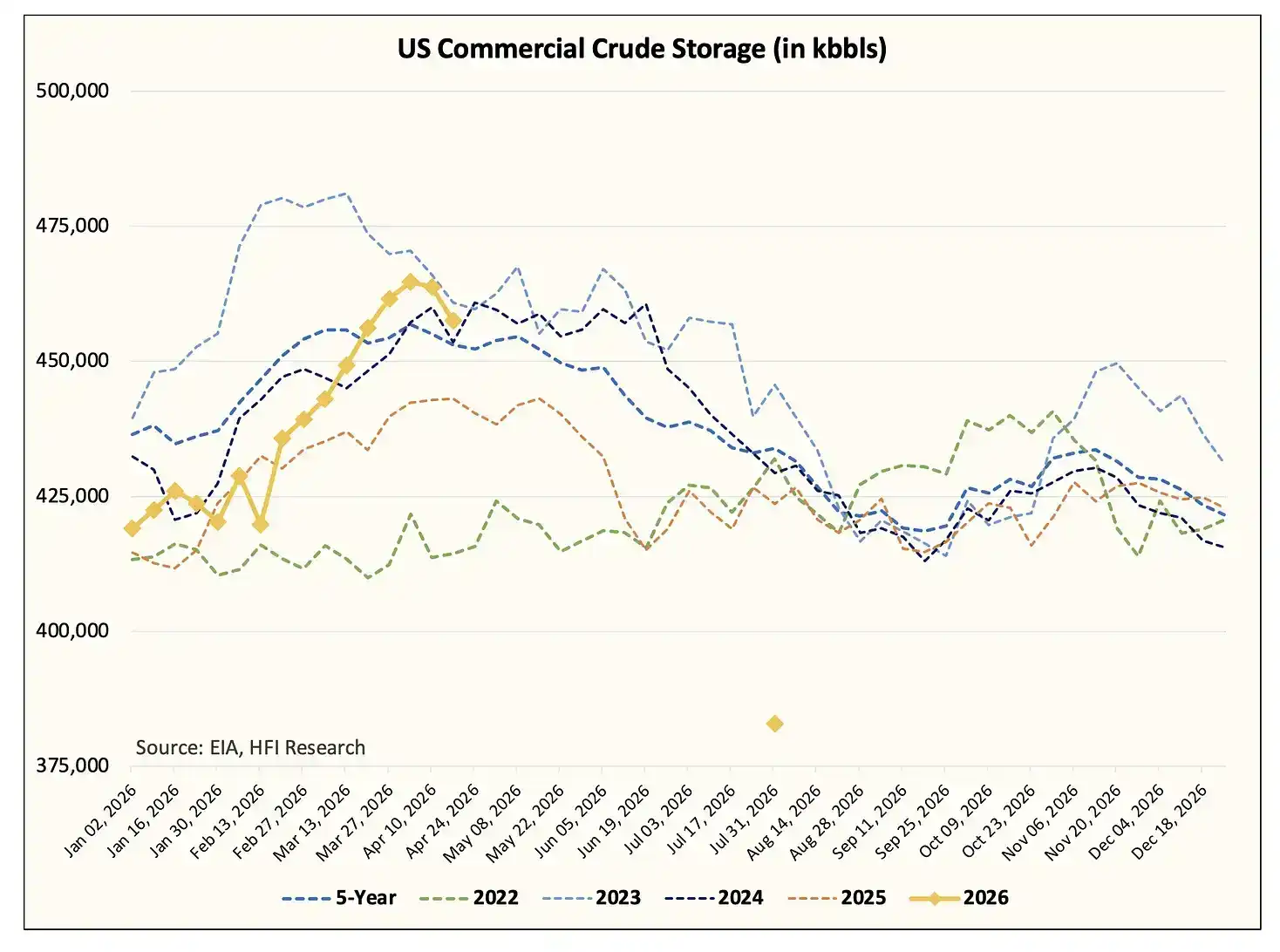

Bagi Eropa, kelangkaan minyak mentah juga akan muncul dalam jendela waktu yang sama. Pada saat itu, ekspor minyak mentah AS akan mendekati 5,5 juta barel/hari, stok minyak mentah negara-negara OECD akan turun ke level operasional minimum, dan stok yang tersisa terutama terkonsentrasi di AS.

Kami memperkirakan bahwa pada akhir Juli, stok minyak mentah komersial AS akan turun menjadi sekitar di bawah 400 juta barel, dan mendekati level operasional minimum (sekitar 370 hingga 380 juta barel). Perkiraan ini juga mencakup pelepasan sekitar 139 juta barel Cadangan Minyak Strategis (SPR).

Dalam waktu dekat, pemerintahan Donald Trump kemungkinan besar akan terpaksa memberlakukan pembatasan ekspor minyak mentah dan produk minyak secara bersamaan. Kami menilai, pemerintahan Trump kemungkinan besar akan membatasi ekspor produk minyak terlebih dahulu; jika karena margin terkompresi, kilang AS mulai menurunkan tingkat operasi, maka pembatasan ekspor minyak mentah lebih lanjut mungkin dilakukan — ini akan menjadi skenario yang sangat buruk bagi produsen minyak serpih AS dan Kanada (kami akan membahasnya dalam analisis lanjutan).

Perlu ditekankan bahwa semua perubahan di atas akan terjadi, terlepas dari apakah Selat Hormuz dibuka kembali atau tidak. Bahkan jika AS dan Iran mencapai kesepakatan, membuka Selat Hormuz tanpa syarat, konsumsi stok minyak mentah darat tetap tidak dapat dihindari.

Penjelasan Logika Sekali Lagi

Asumsikan gencatan senjata berakhir pada Selasa ini, dan perjanjian damai jangka panjang tercapai.

Stok mengambang di kapal tanker saat ini sekitar 160 juta barel, minyak mentah ini akan segera mulai dibongkar. Tetapi kapal-kapal ini membutuhkan 30 hingga 40 hari untuk menyelesaikan transportasi dan pembongkaran; setelah itu, perjalanan pulang membutuhkan tambahan sekitar 20 hari.

Sementara itu, ada sekitar 70 kapal tanker sangat besar (VLCC) sedang dalam perjalanan ke AS untuk memuat minyak mentah dan mengangkutnya ke Asia. Siklus pemuatan kapal-kapal ini sekitar 6 hingga 8 minggu, pengangkutan ke Asia membutuhkan 45 hingga 50 hari, pembongkaran dan kembali melalui Selat Hormuz membutuhkan tambahan 20 hingga 25 hari. Dengan kata lain, armada kapal ini setidaknya untuk 3 bulan ke depan tidak dapat membentuk kapasitas angkut balik yang efektif.

Untuk meredakan penumpukan stok darat di kawasan Timur Tengah saat ini, setidaknya dibutuhkan 100 VLCC untuk berpartisipasi dalam pengangkutan. Stok darat saat ini sekitar 600 juta barel, dan untuk memungkinkan negara produsen memulihkan produksi, stok setidaknya perlu dikurangi sekitar 200 juta barel. Tetapi dari sudut pandang kapasitas angkut yang ada, hal ini secara fisik baru mungkin terwujud paling cepat pada pertengahan hingga akhir Juni.

Setelah stok minyak mentah darat secara bertahap dilepaskan, masih diperlukan aliran kapal tanker yang stabil melewati Selat Hormuz untuk memuat. Pada tahap itu, negara-negara produsen seperti Arab Saudi, UEA, Kuwait, Qatar, Irak, dan Bahrain dapat secara bertahap memulihkan produksi. Dan proses ini masih membutuhkan waktu berminggu-minggu, yang hampir berarti kelangkaan pasokan akan terus ada.

Berdasarkan perkiraan kami dalam laporan "Titik Kritis" tanggal 25 Maret, kerugian stok kumulatif akibat penutupan selat telah mencapai sekitar 1 miliar barel; pada akhir April akan meluas menjadi 1,2 miliar barel, akhir Mei 1,59 miliar barel, dan akhir Juni akan mendekati 1,98 miliar barel.

Tidak ada cukup minyak mentah komersial di pasar untuk mengisi defisit pasokan sebesar ini. Oleh karena itu, satu-satunya cara untuk menyeimbangkan sistem adalah melalui "penghancuran permintaan".

Ini bukan masalah penilaian, tetapi masalah matematika sederhana.

Masalah Geopolitik

Saya tidak pernah menyukai geopolitik — penuh ketidakpastian, tidak memiliki margin keamanan, dipenuhi area abu-abu, jarang ada batasan hitam putih yang jelas. Tetapi dalam masalah konflik Iran ini, situasi tampaknya menuju ke ekstrem "salah satu atau lainnya".

Teman saya PauloMacro baru-baru ini merekomendasikan saya untuk membaca penelitian Profesor Robert Pape, penulis "Escalation Trap". Saya telah membaca pandangannya secara sistematis dalam dua bulan terakhir. Dia baru-baru ini menerbitkan sebuah artikel "Why the Ceasefire Keeps Failing" (Mengapa Gencatan Senjata Terus Gagal), yang layak dibaca.

Dari pengamatan pribadi saya, semua yang terjadi akhir pekan ini hampir seperti langsung dari adegan film horor.

Sejak konflik pecah pada akhir Februari, pilihan sebagian besar kapal tanker adalah diam di tempat, menunggu. Sebelumnya ada pendapat di pasar bahwa alasan penutupan Selat Hormuz adalah karena kegagalan asuransi. Saya setuju dengan penilaian ini pada awal konflik, tetapi seiring perkembangan peristiwa, terutama segala yang terjadi akhir pekan ini, saya sangat terkejut.

Pengawal Revolusi Islam Iran (IRGC)实际上是以武力威胁的方式实施了封锁,直接以开火相威胁油轮。Kami melihat ini dengan jelas dari aktivitas kapal tanker. Sejak kami mulai melacak pergerakan kapal tanker, ini pertama kalinya kami melihat begitu banyak kapal tanker berbalik arah secara kolektif. Di masa lalu, sesekali satu atau dua kapal tanker mungkin mengubah arah, tetapi tidak pernah terjadi dalam skala seperti akhir pekan ini.

Menurut saya, ini menyampaikan dua sinyal: Pertama, IRGC telah mengendalikan Selat Hormuz dengan erat; Kedua, konflik ini kemungkinan akan memburuk sebelum membaik. Dari kondisi yang diajukan IRGC dan Iran, hampir mustahil bagi AS untuk menerimanya, sehingga ruang gerak di dunia nyata sangat terbatas. Jika ingin menyelesaikan masalah ini secara fundamental,恐怕只能"真正解决"它——你应该明白我在暗示什么。Saya khawatir skenario terburuk belum datang, dan saya mengatakan ini bukan untuk menakut-nakuti.

Beberapa Skenario Pasar Minyak

Dalam artikel sebelumnya yang membahas "titik kritis" pasar minyak, kami pernah menunjukkan bahwa jika Selat Hormuz dapat dibuka kembali sebelum akhir April, harga minyak Brent akan "kembali" ke $110 per barel; dan hari ini harganya diperdagangkan pada $95.

Tetapi seperti yang telah saya jelaskan sebelumnya, pasar minyak telah melewati titik kritis. Konsumsi stok skala besar berikutnya akan benar-benar membangunkan pasar. Saya curiga, hanya ketika pelaku pasar keuangan melihat dengan mata kepala sendiri kelangkaan minyak mentah nyata terjadi, barulah mereka menyadari bahwa gangguan pasokan ini bukan ilusi. Sebelum itu, kebanyakan orang tidak dapat menerima kenyataan ini.

Faktanya memang begitu.

Jika Selat Hormuz dibuka kembali setelah April, kami tidak akan dapat memberikan prediksi harga minyak yang akurat. Karena pada saat itu pasar akan melewati batas yang tidak dapat kembali. Ini akan menjadi gangguan pasokan terbesar dalam sejarah pasar minyak, skalanya sekitar 4 kali lipat dari rekor sebelumnya. Dalam situasi seperti ini, teori penetapan harga fundamental tradisional akan kehilangan artinya, karena "kelangkaan absolut" tidak dapat diukur dengan harga. Sebuah pasar yang tidak memiliki bahan bakar yang dapat digunakan, hanya sederhana "kehabisan pasokan".

Pada harga berapa barel minyak marginal terakhir akan diperdagangkan? Saya tidak tahu, dan saya juga tidak berpikir ada orang yang cukup pintar untuk mengetahui jawabannya.

Tetapi yang saya tahu adalah, penghancuran permintaan pasti akan datang. Bagi mereka yang memperhatikan minyak, yang benar-benar "membunuh" permintaan将是政策层面的宣布。Untuk menyeimbangkan gangguan pasokan global sekitar 11 hingga 13 juta barel/hari, harus terjadi penurunan permintaan dengan skala yang setara dengan lockdown pandemi.

Dan bahkan dalam skenario ekstrem seperti ini, pasar hanya akan "seimbang", tidak akan berubah menjadi kelebihan pasokan. Tetapi setidaknya itu dapat meredam guncangan harga. Pada saat itu, analis "penghitung barel" seperti saya, dapat menilai kapan titik balik fundamental yang sebenarnya muncul.

Jadi, jika harus disimpulkan dalam beberapa kalimat: Jika Selat Hormuz masih ditutup setelah April, saya tidak tahu harga minyak akan naik ke mana, tetapi pasti bukan $95 per barel. Penghancuran permintaan yang dipimpin kebijakan akan menyeimbangkan kembali pasar minyak, tetapi juga hanya untuk mencegah stok terus memburuk dan menurun.

Kami telah membangun sistem sinyal pasar untuk memantau kapan titik balik ini datang.

Kesimpulan

Titik kritis pasar minyak telah tiba. Stok minyak mentah darat global akan menurun drastis, dan kecepatan penurunannya akan前所未见。Stok minyak mentah AS adalah bagian terakhir yang mulai turun, dan kami akan melihat ini dalam laporan stok EIA minggu depan. Begitu pasar melihat dengan mata kepala sendiri penurunan stok darat yang jelas, harga很快就会 muncul lompatan baru.

Jika Selat Hormuz belum dibuka kembali setelah akhir April, maka tidak ada yang bisa memberitahu Anda di mana puncak harga minyak. Pada saat itu pasar telah benar-benar melintasi batas itu. Satu-satunya cara untuk menyeimbangkan kembali harga minyak adalah melalui penghancuran permintaan. Oleh karena itu, alih-alih berpegang teguh pada "berapa harga minyak akan mencapai", lebih baik melacak sinyal pasar yang benar-benar kunci.

Tetapi jika artikel ini hanya perlu mengambil satu kesimpulan,那就是: Pasar minyak绝不可能在每桶95美元实现再平衡。Harga minyak harus naik cukup untuk mengimbangi gangguan pasokan sekitar 11 hingga 13 juta barel/hari. Pemerintah negara-negara terpaksa mengambil kebijakan kompresi permintaan wajib seperti pada masa pandemi, untuk menekan permintaan.即便如此,也只是抵消供应缺口,而不是把石油市场重新推入过剩状态。Dari sudut pandang geopolitik, saya khawatir局势已经进入"在好转之前还会继续恶化"的阶段,因为无论是美国还是伊朗,看起来都没有让步的意愿。