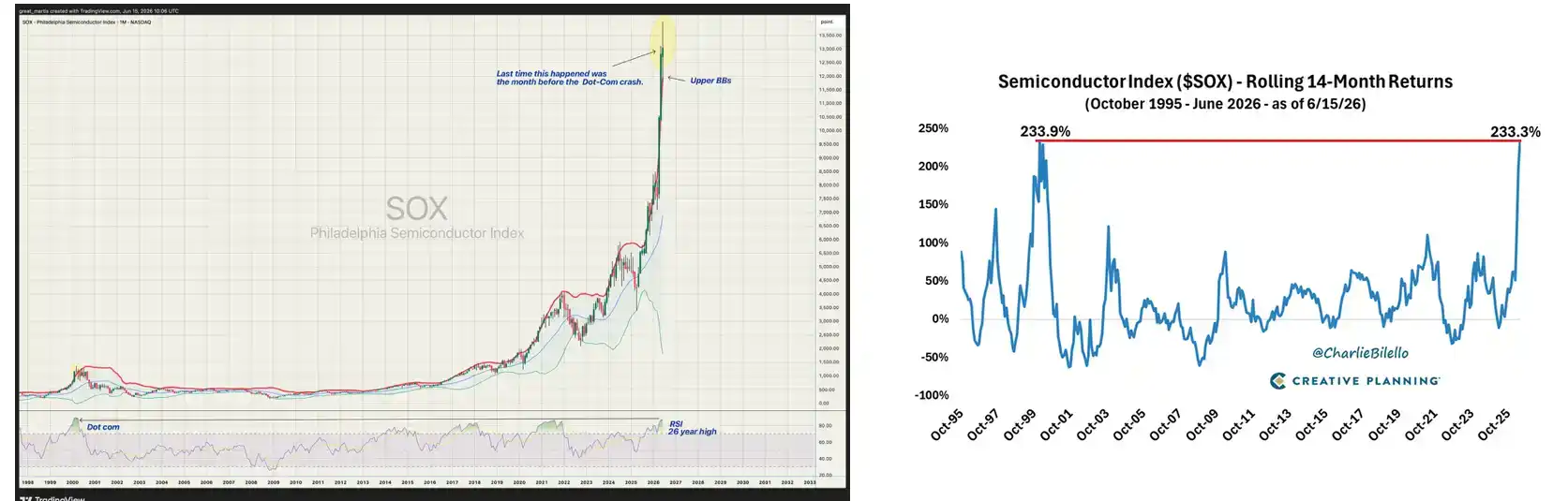

Pasar saham AS tutup dini hari, indeks semikonduktor Philadelphia SOX menembus 14.000 poin untuk pertama kalinya, mencapai rekor tertinggi sejarah.

Secara historis, periode di mana SOX naik lebih dari 230% dalam 14 bulan hanya terjadi dua kali: Desember 1998 hingga Februari 2000, dan April 2025 hingga sekarang.

Bull market semikonduktor kali ini memberikan imbal hasil yang sangat terpusat dan signifikan. Tiga raksasa memori, Micron, SK Hynix, dan Samsung, masing-masing mencatat kenaikan tahunan sekitar 141%, 186%, dan 114%. Saham ADR TSMC di AS naik lebih dari 50% tahun ini.

Nvidia mencapai rekor tertinggi sejarah $235,47 pada 14 Mei. Broadcom, Marvell, dan ASML juga mencetak atau mendekati rekor di jalur spesialis mereka masing-masing. Titik terendah ETF SOXX dalam 52 minggu adalah $148, titik tertinggi mendekati $369, dengan amplitudo hampir 150%.

Goldman Sachs pada April merevisi prediksi defisit pasokan-permintaan DRAM 2026 dari 3,3% menjadi 4,9%, menyebutnya sebagai kelangkaan memori terparah dalam 15 tahun. Harga HBM bahkan lebih ekstrem, HBM3E per chip sekitar $300, dan HBM4 yang akan segera diproduksi massal diperkirakan $500 per chip. Kapasitas produksi HBM Hynix untuk 2026 sudah sepenuhnya dipesan oleh Microsoft, Google, dan Nvidia, beberapa pelanggan bahkan membayar penuh di muka untuk mengamankan kapasitas.

Jelas, kecepatan pembangunan pusat data AI jauh lebih cepat daripada ekspansi kapasitas chip.

Bull Market dengan 'Leher Dijepit'

Kelangkaan, itulah produk paling menguntungkan.

Memahami kalimat ini, pada dasarnya bisa memahami logika inti bull market semikonduktor kali ini. Siapa yang menjepit leher infrastruktur AI, dialah yang memiliki kekuatan penetapan harga terkuat. Sebaliknya, di bagian mana yang bisa digantikan, bisa ditekan harganya, permintaan sebesar apa pun, harga sahamnya tidak akan bergerak naik.

Modul optik adalah contoh tipikal dari yang terakhir. Laporan Photon Capital April menunjukkan, meskipun modul optik China menduduki tujuh dari sepuluh posisi teratas global, mereka tidak menghasilkan banyak uang, justru perusahaan chip lah yang masih menghasilkan uang. Zhongji Innolight dan Eoptolink sudah berada di tingkat global terdepan dalam volume pengiriman dan kemampuan pengendalian biaya untuk modul optik 800G dan 1.6T, langsung memeras margin perusahaan modul optik AS seperti Coherent dan Lumentum. Permintaan berlipat ganda, margin laba justru menipis. Alasannya hanya satu: link perakitan modul optik tidak cukup langka.

Sementara memori, menjadi garis utama terkuat dalam semikonduktor AS kali ini. Pada dasarnya karena lehernya terjepit, dan semakin kencang dijepit.

HBM bukan DRAM biasa. Penumpukan 3D, TSV (silicon through via), teknologi kemasan khusus, setiap lapisan hambatan teknologi adalah hasil investasi aset berat belasan tahun. Hanya ada tiga perusahaan di dunia yang bisa memproduksi HBM massal, Hynix mengambil sekitar setengah dari pangsa pasar.

Yang menarik, logika ini berlaku juga di tingkat makro negara-negara.

Pemenang sebenarnya dari pembangunan infrastruktur pusat data AI, bukanlah "semua negara semikonduktor", melainkan negara dan wilayah yang dalam beberapa tahun bahkan dekade terakhir, kebetulan membangun kluster industri yang langka di suatu link yang tidak tergantikan. Kelangkaan, itulah intinya.

Setiap Wilayah Memiliki Jalur Utamanya Sendiri

Di komunitas pasar saham AS, ada yang mengemukakan pandangan ini, sangat menarik.

Yang masih berada di puncak rantai nilai adalah Amerika Serikat.

Desain ASIC dari Nvidia, AMD, Broadcom, alat EDA dari Synopsys dan Cadence, jaringan AI dari Arista, tiga vendor cloud besar mengemas daya komputasi menjadi layanan dan menjualnya ke seluruh dunia. Google, Amazon, dan Microsoft juga mempercepat pengembangan ASIC in-house. Broadcom dan Marvell bersama-sama mengambil sekitar 95% pangsa pasar desain kustom ASIC, hanya untuk pengembangan TPU, Google menghabiskan sekitar $8 miliar untuk Broadcom setiap tahunnya.

Link manufaktur inti berada di Taiwan dan Korea Selatan, tetapi keduanya makan dari mangkuk yang sangat berbeda.

Sisi Taiwan berpusat pada TSMC dan advanced packaging. Proses 3nm dan 2nm hanya bisa diproduksi massal oleh TSMC di dunia. Tiga pabrik CoWoS backend TSMC semuanya berkapasitas penuh, waktu tunggu 52 hingga 78 minggu, Nvidia saja mengunci 60% hingga 70% kapasitas CoWoS. TSMC sedang meningkatkan kapasitas bulanan dari 35.000 wafer pada akhir 2024 menjadi 130.000 wafer pada akhir 2026, hampir empat kali lipat. Tetapi meski sudah diperbesar sebanyak itu, kapasitas tetap ketat. Sistem OEM server Taiwan, seperti Foxconn, Quanta, dan Wistron, juga ikut melonjak bersama volume pengiriman server AI.

Kisah Korea Selatan sepenuhnya berputar di sekitar memori. Hynix mengambil sekitar 50% hingga 55% pangsa pasar HBM global, Samsung 19% hingga 35%, Micron sekitar 5% hingga 20%. HBM dan memori biasa bukan hal yang sama, penumpukan 3D, TSV, teknologi kemasan khusus, setiap lapisan hambatan teknologi adalah hasil perusahaan Korea Selatan yang terus-menerus menggelontorkan uang selama belasan tahun terakhir.

Peran Jepang dan Belanda juga penting. Tokyo Electron memproduksi peralatan semikonduktor, Shin-Etsu Chemical dan SUMCO memproduksi wafer silikon, Ajinomoto memproduksi bahan substrat ABF. Jepang sudah lama tersingkir dari persaingan produk chip akhir, tetapi posisinya dalam material dan pemesinan presisi, hingga hari ini tidak ada yang bisa menggantikan.

Belanda lebih langsung lagi, ASML memonopoli mesin lithografi EUV. JPMorgan pada Januari menaikkan target harga ASML secara signifikan menjadi €1.400, memprediksi 2027 akan menjadi tahun pertumbuhan laba tertinggi ASML, dengan EPS meningkat 57% YoY. Mereka mendasarkan penilaian ini pada tiga pendorong: ekspansi kapasitas logic canggih melebihi ekspektasi, ekspansi besar-besaran di bidang memori DRAM, serta performa permintaan keseluruhan lebih baik dari yang diperkirakan. Perusahaan peralatan kemasan Belanda seperti BESI juga mendapatkan banyak pesanan dalam ledakan permintaan kemasan chip AI.

China dan Eropa memiliki titik masuk yang berbeda, tetapi logikanya serupa, yaitu membangun keunggulan biaya atau kemampuan pengiriman di suatu link spesifik infrastruktur AI.

Zhongji Innolight dan Eoptolink berada di tingkat global terdepan dalam volume pengiriman dan kemampuan kontrol harga untuk modul optik 800G dan 1.6T. Namun analisis Photon Capital juga mengingatkan akan jendela waktu penting: margin tinggi perusahaan modul optik saat ini berasal dari kekuatan penetapan harga sementara karena kelangkaan kapasitas 800G yang bersifat sementara. Setelah produksi massal 1.6T dimulai pada paruh kedua 2026 hingga 2027 dan pemain tingkat dua-tiga menambah kapasitasnya, tekanan harga di sisi modul akan segera datang.

Di sisi Eropa, perusahaan-perusahaan seperti Schneider Electric, ABB, dan Vertiv yang bergerak di bidang distribusi listrik dan pendinginan, menerima pesanan jauh melebihi ekspektasi di tengah lonjakan konsumsi listrik pusat data. Estimasi Wedbush adalah belanja infrastruktur AI hyperscaler pada 2026 sekitar $725 miliar, naik 77% YoY, dengan infrastruktur listrik menjadi salah satu sub-item dengan pertumbuhan tercepat.

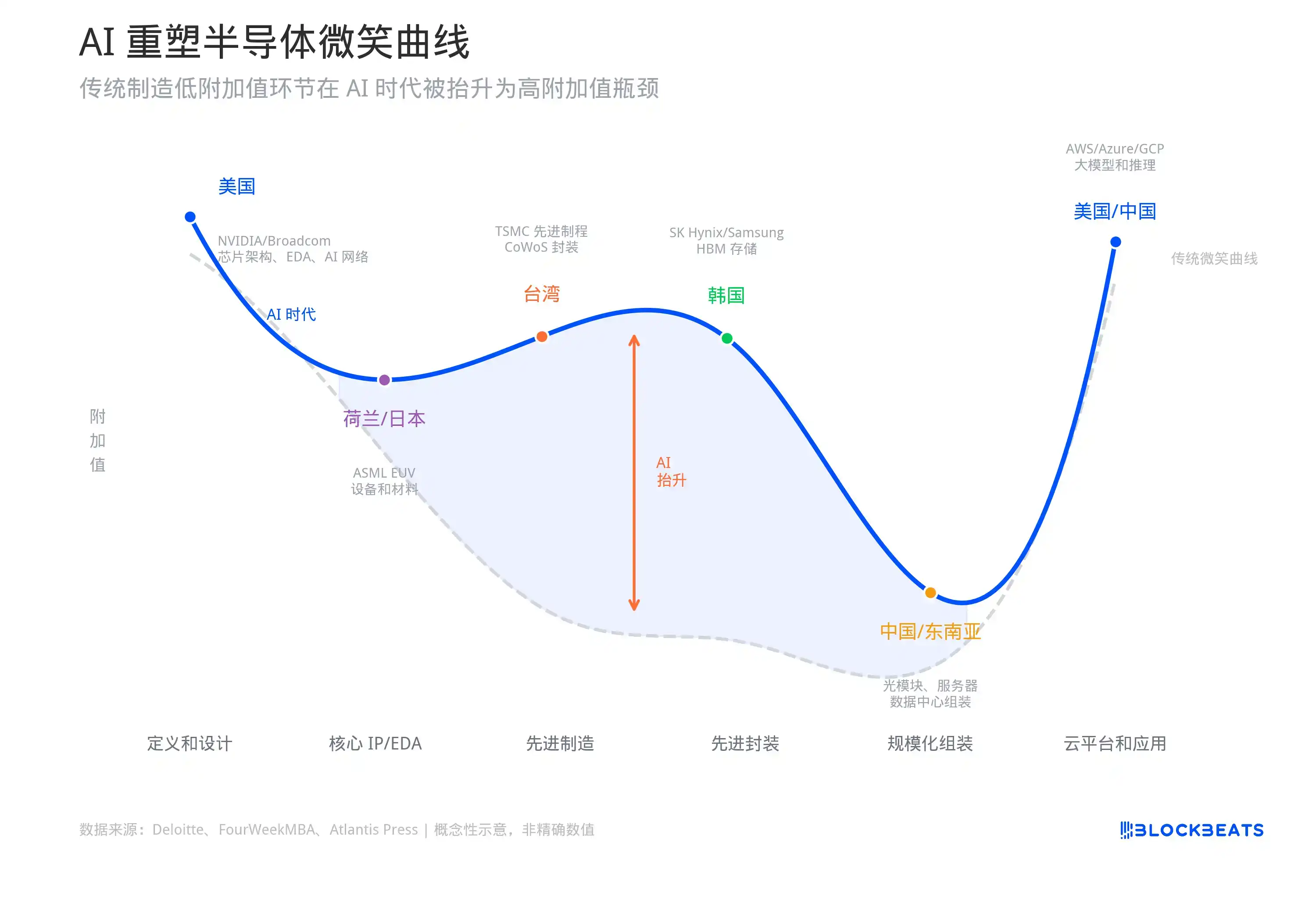

AI Membentuk Ulang 'Kurva Senyum' Semikonduktor

Jika menggunakan kurva senyum untuk merangkum gambar ini: Ujung kiri Amerika Serikat bertanggung jawab atas 'pendefinisian dan desain', bagian tengah yang lebih tinggi yaitu Taiwan, Korea Selatan, Belanda, Jepang bertanggung jawab 'membuat chip canggih', bagian tengah yang lebih rendah yaitu Taiwan, China, Asia Tenggara bertanggung jawab 'perakitan skala besar', dan ujung kanan Amerika Serikat dan China bertanggung jawab atas 'platform cloud, model, dan pintu masuk pelanggan'.

Kurva ini diciptakan oleh pendiri Acer, Stan Shih, pada 1992, dia menggunakan model ini untuk menjelaskan mengapa perakitan PC paling tipis marginnya.

Tapi tiga puluh tahun kemudian, pusat data AI sedang mengubah bentuk kurva ini.

Analisis rantai nilai FourWeekMBA dan sebuah makalah yang diterbitkan Atlantis Press tahun ini keduanya mengarah pada kesimpulan yang sama: AI mengangkat kembali bagian tengah kurva senyum tradisional. Advanced packaging CoWoS TSMC, penumpukan HBM Hynix, mesin lithografi EUV ASML, link-link ini dalam kurva senyum manufaktur tradisional termasuk dalam 'link manufaktur tengah' dengan margin paling tipis, tetapi di era AI mereka menjadi sumber daya paling langka, margin laba dan kekuatan penetapan harga tidak kalah dengan link desain dan aplikasi.

Data dari makalah menunjukkan, margin kotor Nvidia 2023-2024 adalah 72,72%, margin bersih 48,85%. Tetapi margin kotor TSMC Q1 2026 juga mencapai 66,2%, margin bersih 50,5%. Kesenjangan margin laba antara link desain dan manufaktur sedang menyempit, ini belum pernah terjadi sebelumnya dalam sejarah industri semikonduktor.

Kurva senyum tradisional menganggap link manufaktur paling tipis marginnya. AI mengubah link manufaktur yang paling sulit menjadi sumber daya paling langka.

Laporan penelitian semikonduktor Asia JPMorgan Maret merangkum dengan kesimpulan serupa: siklus AI 2023-2024 terutama terpusat pada GPU, 2025-2026 permintaan mulai menyebar ke rantai industri yang lebih luas, memori, advanced packaging, ASIC kustom, jaringan pusat data semua sedang mengambil alih.

Setiap kali bottleneck bergiliran, akan mendorong sekelompok perusahaan yang sebelumnya diabaikan ke depan panggung, sementara membuat aset yang naik paling besar di putaran sebelumnya memasuki periode konsolidasi.

Seberapa Jauh Lagi Larinya Bull? Pertarungan Pandangan Bull dan Bear

Mari kita dengar dulu pendapat pihak bull. Dan Ives dari Wedbush pada Mei di CNBC langsung menyerukan Nasdaq melihat 30.000 poin dalam setahun ke depan, alasannya permintaan chip AI masih jauh lebih besar daripada pasokan. Angka yang diberikan Goldman Sachs lebih spesifik, belanja modal AI global 2026 sekitar $765 miliar, dan akan naik menjadi $1,6 triliun pada 2031.

JPMorgan dalam laporan penelitian semikonduktor Asia Maret secara eksplisit menulis: Investasi daya komputasi AI masih berada dalam tahap ekspansi, industri semikonduktor sedang memasuki siklus permintaan struktural baru.

Penilaian bull di sisi memori lebih agresif. Goldman Sachs baru-baru ini menurunkan semua prediksi defisit pasokan-permintaan DRAM 2026-2028 ke zona kelangkaan yang lebih dalam, 2027 direvisi dari -2,5% sebelumnya menjadi -5,9%, hampir dua kali lipat. Penilaian yang mereka berikan adalah: siklus memori kali ini berbeda dengan masa lalu, visibilitas permintaan server AI lebih tinggi, pertumbuhan pasokan terkunci oleh perjanjian pemesanan jangka panjang, durasi kenaikan harga akan lebih lama dari yang diperkirakan pasar.

Goldman Sachs bahkan menaikkan prediksi laba operasional Kioxia untuk tiga tahun 2027-2029 sekaligus, dengan rentang 16% hingga 48%, alasannya laba tinggi kali ini dapat bertahan dua hingga tiga tahun. Bagi sebuah perusahaan yang bergerak di bisnis dengan siklus kuat seperti memori, memberikan penilaian 'laba tinggi bertahan tiga tahun' sangat langka di Wall Street.

Perubahan sikap JPMorgan lebih menarik. Mereka pada 2024 masih menyebut 'musim dingin DRAM', memprediksi harga mulai turun bertahun-tahun dari Q4 2024. Hasilnya pada 2025, langsung berbalik menjadi teori super-cycle, memprediksi harga DRAM 2026 naik 62%, laba Hynix dan Samsung akan melampaui konsensus ekspektasi 30% hingga 50%.

Tapi suara bear juga tidak kecil, dan datang dari sumber yang tidak main-main.

Michael Burry pada Mei memperingatkan publik bahwa pergerakan semikonduktor kali ini sangat mirip dengan beberapa bulan terakhir gelembung internet 1999-2000. SOX naik 65% dalam setahun, naik 10% dalam satu minggu, ETF SOXX 60% di atas rata-rata bergerak 200 hari, tingkat peregangan teknis seperti ini dalam sejarah jarang bisa bertahan. Pengungkapan posisi SEC menunjukkan dia membeli banyak opsi put untuk SOXX, QQQ, Nvidia, Palantir, dan Oracle, dengan tanggal jatuh tempo Januari 2027, harga strike jauh di bawah harga saham saat ini.

Man Group (salah satu hedge fund publik terbesar di dunia) pada Juni menerbitkan artikel panjang khusus membongkar risiko gelembung AI. Pandangan inti mereka adalah: Arsitektur keuangan seputar AI telah menjadi terlalu besar, terlalu banyak leverage, dan terlalu bergantung pada beberapa peserta yang saling terkait.

Mereka khususnya menyebutkan, banyak pembangunan pusat data AI dibiayai melalui kredit privat, dan agunan pinjaman ini adalah 'perangkat keras yang terdepresiasi cepat seperti ponsel, bukan aset jangka panjang seperti bangunan'. Gelombang pertama gagal bayar mungkin muncul pada 2027-2028, ketika sewa awal berakhir, kesenjangan antara asumsi pembiayaan dan realitas akan menjadi tidak terhindarkan.

Ke depan, beberapa titik waktu perlu kita perhatikan.

Micron merilis laporan keuangan pada 24 Juni, pandangan ke depan mengenai permintaan HBM dan alokasi kapasitas akan menentukan arah sektor memori sepanjang musim panas. Laporan keuangan Nvidia berikutnya juga kritis, jika permintaan chip AI menunjukkan sinyal perlambatan sekecil apa pun, sentimen seluruh sektor akan dihargai ulang lagi.

Melihat lebih jauh, timeline pelepasan kapasitas adalah garis pemisah yang sesungguhnya. Pabrik M15X Hynix diperkirakan melonggarkan kapasitas pertengahan 2027, pabrik baru Yongin dimajukan menjadi Februari 2027. Pabrik P5 Samsung mulai beroperasi 2028. Idaho Fab 1 Micron diperkirakan mulai berkontribusi pada output pertengahan 2027.

Jika ditambahkan, kapasitas industri akan meningkat 20% hingga 30% pada paruh kedua 2027 hingga paruh pertama 2028. Masalahnya, tingkat pertumbuhan majemuk permintaan HBM juga di atas 40%. Apakah pasokan bisa mengejar permintaan, tergantung apakah belanja modal AI melambat sebelum waktu itu.

Variabel terakhir adalah geopolitik. Semakin tinggi konsentrasi rantai pasok semikonduktor, semakin besar dampak kejadian black swan. Satu perusahaan TSMC menguasai lebih dari 90% foundry proses canggih global, angka ini dalam bull market adalah efisiensi, dalam skenario konflik adalah risiko sistemik. Selat Taiwan, jalur eskalasi kontrol ekspor AS terhadap China, tingkat kerja sama Jepang-Belanda dalam kontrol peralatan, faktor-faktor ini tidak ada yang ingin dibahas saat pasar baik, tetapi jika ada masalah, kecepatan penetapan harganya akan lebih cepat daripada perubahan fundamental apa pun.