Orisinal | Odaily星球日报 (@OdailyChina)

Penulis | Qin Xiaofeng (@QinXiaofeng 888)

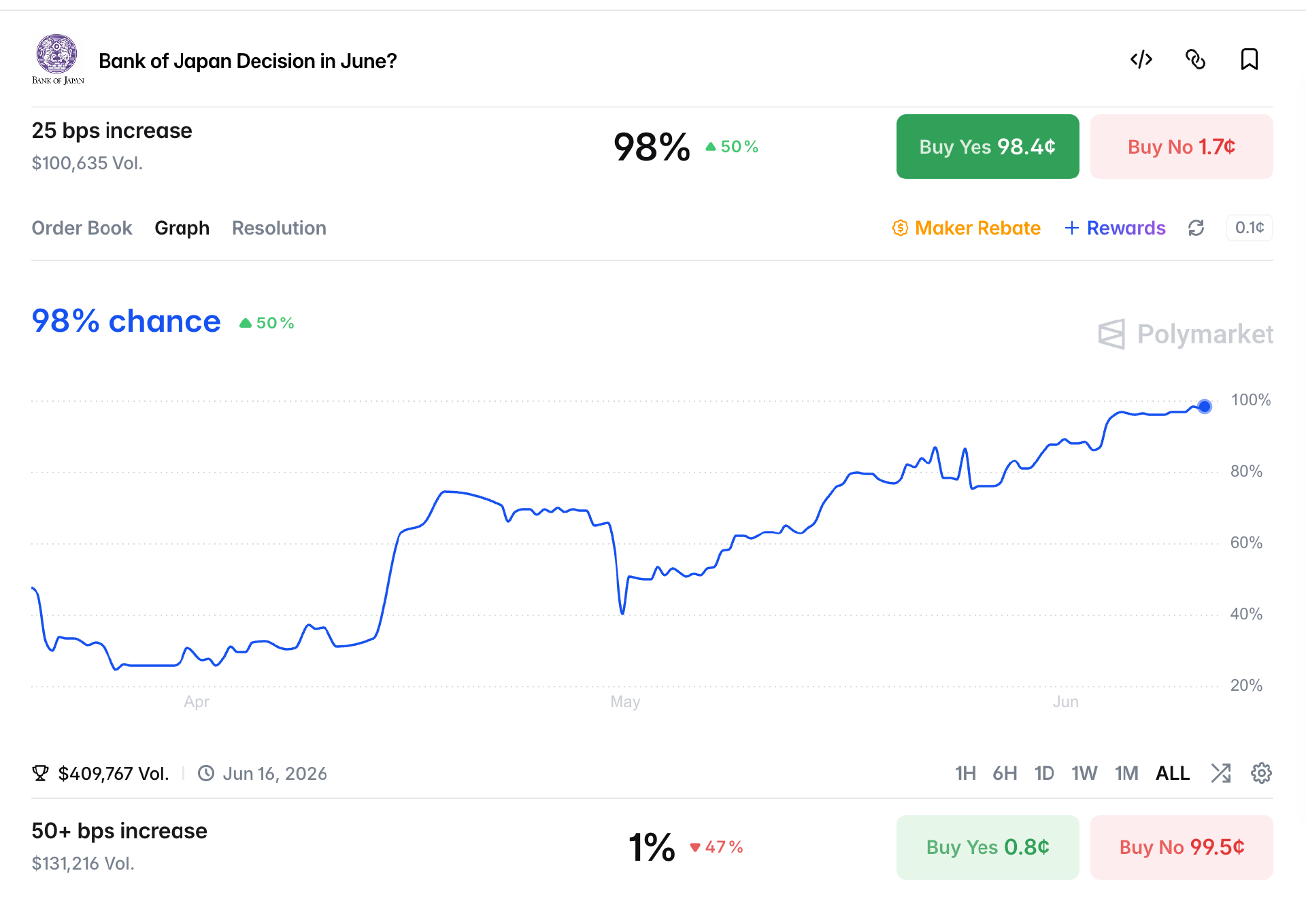

Menurut laporan Nikkei, Bank Sentral Jepang (BoJ) diperkirakan akan menaikkan suku bunga kebijakan jangka pendek dari 0,75% menjadi 1,0% dalam pertemuan kebijakan moneter pada 15-16 Juni mendatang, yang juga akan menjadi level suku bunga kebijakan tertinggi sejak tahun 1995. Saat ini, penetapan harga pasar menunjukkan probabilitas kenaikan suku bunga yang sangat tinggi, probabilitas "kenaikan 25bp (basis poin)" di PolyMarket juga melonjak dari 25% pada awal April menjadi 98%.

Kenaikan suku bunga BoJ semakin mendesak, banyak investor yang melakukan carry trade Yen mungkin terpaksa menjual aset luar negeri, menukar kembali Yen dan melunasi pinjaman, memicu reaksi berantai yang memperbesar volatilitas aset berisiko global—flash crash Agustus 2024 adalah contoh kasus tipikal, saat Yen menguat tajam menyebabkan pasar saham global anjlok dalam jangka pendek, Bitcoin anjlok hampir $20.000 dalam satu hari, dengan penurunan maksimal 15%.

Odaily星球日报 akan menganalisis latar belakang makro dan mekanisme transmisi kenaikan suku bunga BoJ, serta fokus mengevaluasi dampak risikonya terhadap saham teknologi AI dan mata uang kripto, untuk referensi pembaca.

一、Risiko Inflasi Mendorong Kenaikan Suku Bunga BoJ

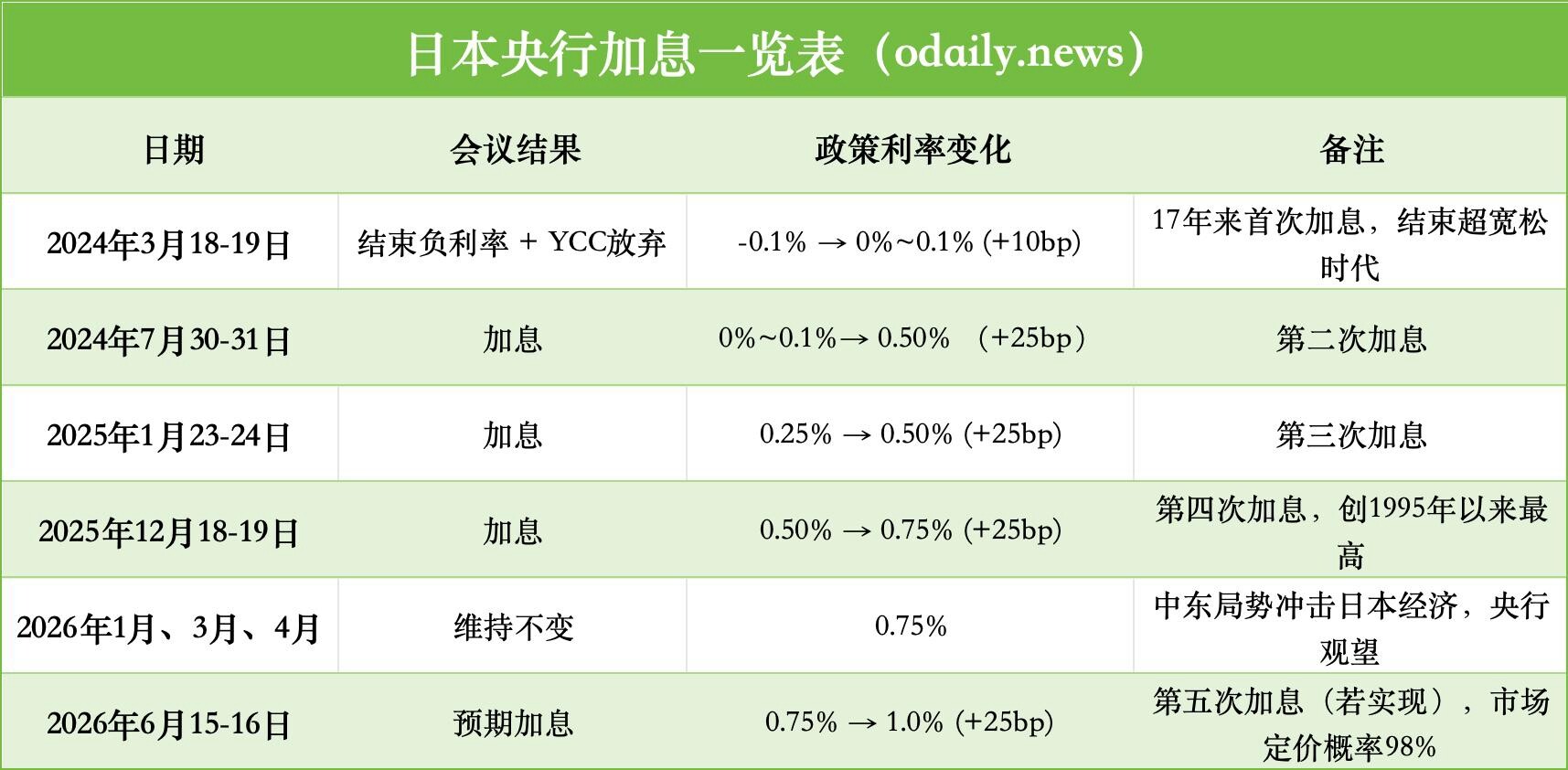

Dua tahun terakhir, suara-suara hawkish di dalam BoJ semakin menguat, akhirnya pada Maret 2024 mengakhiri kebijakan suku bunga negatif yang berlangsung selama 17 tahun, menaikkan suku bunga kebijakan dari -0,1% menjadi kisaran 0% ~ 0,1%, yang juga merupakan kenaikan suku bunga pertama dalam siklus ini. Juli 2024, BoJ kembali menaikkan suku bunga 15bp menjadi 0,25% dan mengumumkan pengurangan neraca bertahap; Januari dan Desember 2025 masing-masing menaikkan suku bunga 25bp, suku bunga naik menjadi 0,75%; Tiga pertemuan pertama tahun 2026 tetap tidak berubah. Berikut adalah situasi kenaikan suku bunga dalam beberapa pertemuan BoJ:

Setelah mempertahankan suku bunga tidak berubah selama setengah tahun, mengapa BoJ buru-buru memulai siklus kenaikan suku bunga baru? Kenaikan kali ini terutama berasal dari dua aspek.

Pertama, guncangan energi dan tekanan inflasi impor. Dengan fluktuasi harga minyak akibat konflik Timur Tengah di paruh pertama tahun, Jepang sebagai negara yang sangat bergantung pada impor energi, mengalami kenaikan biaya impor yang signifikan. Indeks Harga Perusahaan (CGPI) Mei naik 6,3% secara tahunan, kecepatan tercepat sejak 2023, di mana produk minyak bumi naik 9,6%, utilitas naik 8,5%. BoJ memperkirakan inti CPI tahun fiskal 2026 akan naik menjadi 2,5-3,0%, jauh lebih tinggi dari target yang ditetapkan sebesar 2%.

Kedua, melemahnya Yen memperburuk inflasi impor. Saat ini nilai tukar USD/JPY terus bertahan di sekitar level tinggi 158-160, mendekati rentang kelemahan ekstrem historis. Depresiasi Yen yang signifikan secara langsung melemahkan daya beli impor perusahaan Jepang, menyebabkan kenaikan biaya impor komoditas seperti energi dan bahan baku, yang selanjutnya mendorong naiknya tingkat harga domestik. Meskipun Kementerian Keuangan Jepang telah berkali-kali turun tangan melakukan intervensi di pasar valas, namun efeknya terbatas dan sulit berkelanjutan. Situasi ini memaksa BoJ untuk mengetatkan kebijakan moneter (yaitu menaikkan suku bunga) dalam pertemuan Juni, untuk menghindari ekspektasi inflasi yang tak terkendali.

Gubernur BoJ Kazuo Ueda dalam pidatonya tanggal 3 Juni, secara jelas beralih ke narasi anti-inflasi, menekankan bahwa jika risiko naiknya harga lebih besar daripada risiko penurunan ekonomi, keuntungan dan kerugian kenaikan suku bunga harus didiskusikan.

Reuters mengutip laporan tiga sumber yang mengetahui masalah ini, bahwa kecuali konflik Timur Tengah meningkat tajam, BoJ akan menaikkan suku bunga pada Juni, dan mungkin memperlambat langkah pengurangan neraca obligasi untuk menjaga stabilitas pasar. Bloomberg dan lembaga seperti ING juga mempertahankan penilaian serupa, dan memperkirakan BoJ akan menaikkan suku bunga total 50bp pada tahun 2026.

Serangkaian perubahan ini menandai peralihan Jepang dari "kreditur terakhir global" menjadi bank sentral yang normal, yang merupakan tantangan langsung bagi aset global yang mengandalkan pendanaan Yen murah.

二、Penutupan Posisi Carry Trade Yen, Likuiditas Terus Dikencangkan

Bank Sentral Jepang dalam jangka panjang mempertahankan kebijakan moneter super longgar, carry trade Yen juga merupakan komponen penting likuiditas global selama lebih dari satu dekade. Investor meminjam Yen dengan suku bunga mendekati nol, berinvestasi pada aset berhasil tinggi seperti saham AS, saham teknologi, pasar berkembang, mata uang kripto, untuk mendapatkan selisih suku bunga dan capital gain.

Kenaikan suku bunga BoJ kali ini akan secara langsung meningkatkan biaya pendanaan Yen, dan mungkin memicu apresiasi Yen (USD/JPY turun), memaksa investor leverage menutup posisi, membentuk siklus umpan balik positif: Apresiasi Yen menyebabkan kerugian nilai tukar meluas → Biaya pendanaan naik → Investor dipaksa deleverage → Penjualan besar-besaran aset berisiko → Harga aset lebih lanjut turun → Lebih banyak stop loss terpicu → Tekanan penutupan posisi meningkat.

Secara historis, setiap sinyal pengetatan kebijakan BoJ akan memicu gejolak pasar yang hebat.

31 Juli 2024, BoJ menaikkan suku bunga 15bp menjadi 0,25% dan mengumumkan pengurangan neraca bertahap, ditambah data lapangan kerja AS yang lemah, memicu gejolak hebat pasar global. Saat itu dua indeks utama Korea (KOSPI dan KOSDAQ) sama-sama anjlok dan memicu mekanisme trading halt; pasar saham Jepang crash, Nikkei 225 anjlok 12,4% dalam satu hari, penurunan kumulatif satu minggu lebih dari 20%, catatan terburuk sejak 1987; pasar saham global terkoreksi bersama, saham AS dan saham teknologi juga terkoreksi, indeks ketakutan VIX melonjak. Kripto juga terkena dampak berat, Bitcoin, ETH dalam waktu seminggu anjlok lebih dari 30%, likuidasi leverage melonjak.

Menurut perkiraan Morgan Stanley, meskipun sejak tahun 2024 sudah ada banyak posisi yang secara bertahap ditutup, saat ini di pasar masih ada sekitar $500 miliar posisi pendanaan Yen yang belum ditutup. Meskipun pasar telah mengantisipasi sebagian risiko sebelumnya, posisi-posisi ini masih membentuk potensi bahaya yang signifikan. Morgan Stanley memperingatkan, jika Yen menguat cepat, dapat memicu penutupan posisi berantai di waktu likuiditas tipis, terutama berdampak kuat pada aset berleverage tinggi.

Kepala Strategi Pasar Global J.P. Morgan Dubravko Lakos-Bujas serta ahli strategi valas Meera Chandan keduanya menunjukkan, divergensi kebijakan BoJ dan Fed akan memperburuk ketidakstabilan penutupan posisi carry, yang dapat menyebabkan penilaian ulang valuasi aset berisiko global.

三、Aset Berisiko Global Terluka, Saham AS & Dunia Kripto Tidak Ada yang Luput

Demam teknologi yang digerakkan AI adalah tema utama saham AS paruh pertama tahun 2026, saham chip seperti Nvidia, Broadcom dan penyedia layanan cloud hyperscaler memimpin Nasdaq mencapai rekor tinggi berulang kali.

Tapi memasuki Juni, pasar menunjukkan rotasi dan koreksi yang signifikan, terutama pada 5 Juni, saham AS mengalami koreksi satu hari paling keras sejauh tahun 2026. Nasdaq anjlok 4,18%, catatan penurunan satu hari terbesar sejak April 2025; S&P 500 turun 2,64%, mengakhiri rekor kenaikan sembilan minggu berturut-turut; Dow Jones turun 1,35%, indeks Philadelphia Semiconductor anjlok lebih dari 10%, saham inti AI seperti Nvidia, Broadcom, Micron, Marvell memimpin penurunan. (Baca rekomendasi: "Nasdaq Turun 4,2% dalam Satu Hari, Apakah 'Black Friday' Menusuk Gelembung Saham AS?")

Koreksi saham AS, selain karena ketegangan geopolitik secara makro, ketidakpastian kebijakan Fed, tetapi faktor yang tidak bisa diabaikan adalah pengaruh potensial dari kenaikan suku bunga BoJ.

Pertama, pengetatan likuiditas akan langsung memukul saham pertumbuhan dengan valuasi tinggi. Perusahaan AI memiliki skala pengeluaran modal yang besar, sangat bergantung pada pendanaan murah. Penutupan posisi carry trade Yen akan mengurangi arus masuk dana selera risiko global, saham teknologi beta tinggi yang paling terdampak. Pemimpin semikonduktor seperti Nvidia, Broadcom serta hyperscaler seperti Meta, Microsoft sangat sensitif terhadap valuasi, sangat mudah terkena penjualan. Analisis Investing.com menunjukkan, sektor pertumbuhan bernilai tinggi paling sensitif terhadap perubahan likuiditas global, sekali penutupan posisi carry dimulai, sering terjadi deleverage cepat.

Kedua, kenaikan biaya energi akan secara signifikan menekan margin keuntungan AI. Konflik Timur Tengah mendorong naik harga minyak, menyebabkan biaya listrik dan pendinginan pusat data melonjak, bersama dengan kenaikan suku bunga BoJ membentuk lingkungan makro "stagflasi", yang sangat menguji keberlanjutan model bisnis AI.

Pendiri BitMex Arthur Hayes dalam artikel terbarunya "Reality Test" dengan jelas memperingatkan: "Realitas energi sedang menguji keadaan 'bermimpi' pasar saat ini." Harga minyak tinggi tidak hanya meningkatkan biaya operasi, tetapi juga dapat memperlambat pertumbuhan penggunaan token perusahaan, lebih lanjut memukul ekspektasi pendapatan terkait AI.

Terakhir adalah guncangan penawaran IPO raksasa dan risiko regulasi politik. Raksasa seperti SpaceX, Anthropic, OpenAI berencana IPO padat pada paruh kedua tahun 2026, valuasi bahkan ratusan kali penjualan, pembukaan kuncian periode akan membawa tekanan penawaran dalam jumlah besar. Sementara itu, Trump untuk pemilihan menengah mungkin beralih ke anti-AI, menambah ketidakpastian regulasi.

Mata uang kripto sebagai aset berisiko beta tertinggi global, bahkan lebih tidak optimis. Di satu sisi, kenaikan suku bunga Yen membawa kenaikan biaya pendanaan global, secara langsung mendorong naik biaya trading leverage kripto, memaksa posisi leverage kripto ditutup dalam skala besar; di sisi lain, dalam persaingan likuiditas dengan AI, pengeluaran modal AI telah menyerap banyak dana pasar, kripto sendiri sudah tertinggal, tindakan BoJ akan lebih mengencangkan likuiditas marginal.

Analis Yahoo Finance Lockridge Okoth mengatakan, probabilitas kenaikan suku bunga 98% dapat memicu gelombang likuiditas berikutnya Bitcoin. Analisis Investing.com menunjukkan, apresiasi Yen dan melemahnya BTC sering kali sangat sinkron, merupakan sinyal tipikal kenaikan kebencian risiko global.

Arthur Hayes juga dalam banyak analisis menekankan, dinamika carry trade Yen masih merupakan salah satu variabel kunci yang mempengaruhi likuiditas Bitcoin, mengingatkan investor untuk memperhatikan sinyal kebijakan yang memicu guncangan likuiditas jangka pendek. Dalam artikel terbarunya, Arthur Hayes menekankan perlunya waspada terhadap dampak tumpang tindih risiko biaya energi jangka pendek dan kebijakan moneter; BTC/ETH jangka pendek mungkin terkoreksi bersama aset berisiko, jangka panjang tergantung pada restart likuiditas.

Penutup:

Kekhawatiran kenaikan suku bunga BoJ yang menyala kembali bukanlah peristiwa terisolasi, melainkan sinyal pengetatan likuiditas global marginal. Terutama saat konflik geopolitik Timur Tengah saat ini mendorong naik harga minyak, pengeluaran modal AI menghabiskan likuiditas, serta ketidakpastian kebijakan Fed dan faktor-faktor lain yang bertumpuk, semakin mempersempit ruang penyangga.

Bagi investor, dalam jangka pendek aset berisiko global terutama sektor berleverage tinggi dan bernilai tinggi (saham teknologi AI dan mata uang kripto) mungkin menghadapi tekanan koreksi yang signifikan, volatilitas akan jelas meningkat, perlu tetap waspada tinggi, perhatikan risiko leverage.