Penulis|Eastland

Gambar utama|Visual China Group

Changxin Technology akan segera melantai di pasar STAR, kemungkinan besar valuasi pasar akan melampaui 1 triliun yuan, bahkan ada yang optimis menyebut 2 triliun yuan.

Changxin Technology tidak memiliki pengendali nyata, lima pemegang saham terbesar (termasuk aset negara Hefei dan Dana Investasi Nasional) secara kolektif memegang sekitar 58% saham. "Jiwa perusahaan" Zhu Yiming hanya memegang kurang dari 3% saham (tidak langsung), sehingga meski valuasi Changxin setinggi apa pun, sulit baginya untuk masuk dalam jajaran orang terkaya tingkat atas.

Mengenai Changxin Technology, penulis telah menulis artikel pada 26 Januari 2026 (diterbitkan di Huxiu). Artikel ini memperkenalkan perusahaan bagus lain yang didirikan Zhu Yiming — GigaDevice (SH:603986), raksasa chip memori dengan valuasi pasar 340 miliar yuan.

Perjalanan pengembangan GigaDevice adalah "Prolog Changxin Technology".

Diversifikasi dari "Mengambil Kesempatan"

Pada April 2005, Zhu Yiming kembali ke Tiongkok dan mendirikan "Beijing GigaDevice Microelectronics Technology" (pada 2010 berganti nama menjadi GigaDevice Limited), modal dasar 2 juta yuan.

Pada Desember 2012, restrukturisasi saham selesai, setelah beberapa putaran penambahan modal, modal dasar mencapai 75 juta yuan. Di antaranya, Zhu Yiming memegang 16,292%.

Pada Agustus 2016, melantai di Bursa Saham Shanghai, mengumpulkan dana 517 juta yuan.

Pada 2020, GigaDevice mengumpulkan dana sekitar 4,28 miliar yuan melalui penempatan saham terarah.

Pada Januari 2026, GigaDevice melantai di papan utama Hong Kong (HK:03986), mengumpulkan dana 4,68 miliar HKD.

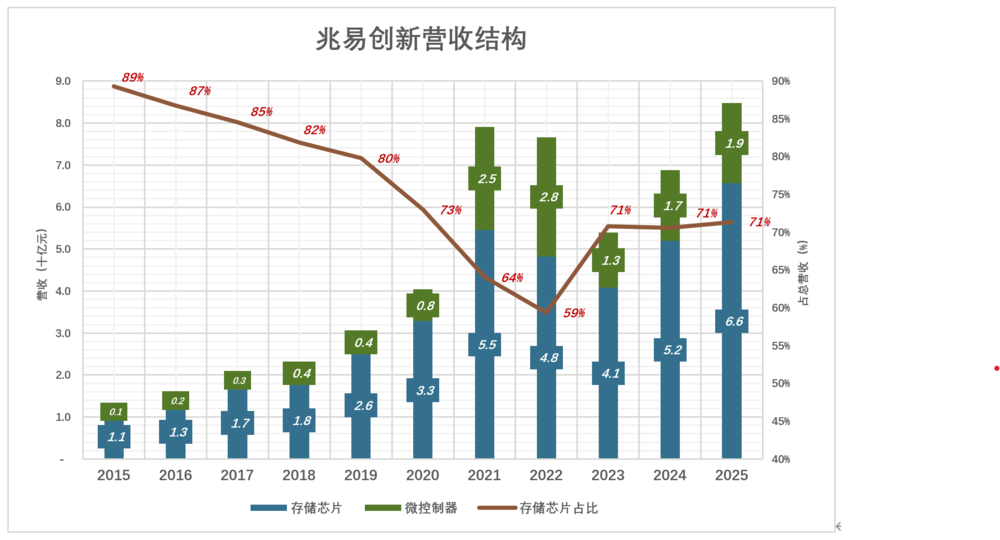

Seiring terbukanya saluran pembiayaan, struktur produk GigaDevice berkembang dari chip memori tunggal ke diversifikasi, melalui pengembangan internal dan akuisisi, membentuk empat lini produk: chip memori, microcontroller (MCU), sensor, dan chip analog. Namun, sebagian besar pendapatan berasal dari chip memori dan pengontrol.

NOR Flash

NOR Flash adalah bisnis awal GigaDevice, mencakup berbagai produk dengan kapasitas dari 512Kb hingga 2Gb, pangsa pasar global pada 2025 sekitar 20% (peringkat ketiga global, pertama di Tiongkok Daratan). Pada 2025, memproduksi massal SPI NOR Flash node 45 nanometer.

Seiring iterasi pasokan smartphone, pasar Nor Flash kapasitas kecil terus menurun — dari 7 miliar dolar AS pada 2006 menjadi 1,58 miliar dolar AS pada 2016. Samsung sudah menghentikan pengembangan produk Nor Flash baru sejak 2010. Micron meski tidak sepenuhnya keluar, pangsa pasarnya turun dari peringkat pertama global pada 2010 ke peringkat keempat pada 2025.

Kebutuhan daya komputasi AI terhadap kapasitas dan kecepatan transfer chip memori tidak ada batasnya. Namun di bidang otomotif, elektronik konsumen, dan kontrol industri, persyaratan untuk chip memori adalah sesuai saja. Nor Flash dengan kecepatan baca tinggi, keandalan tinggi, dan biaya rendah memiliki ketidakgantungan yang tidak tergantikan. Sebuah mobil listrik yang dilengkapi sistem kemudi mandiri tingkat tinggi memiliki sekitar 30 chip Nor Flash.

Karena raksasa internasional berturut-turut menutup bisnis DRAM kelas menengah-rendah dan NAND sisi konsumen, GigaDevice bekerja sama dengan Changxin Storage meluncurkan produk DDR3 dan DDR4.

Kelas rendah tidak berarti tidak berguna, GigaDevice memanfaatkan peluang dari keluarnya raksasa, bisnis chip memori berkembang besar dengan "mengambil kesempatan". Pada 2024, pangsa pasar global NOR Flash, SLC NAND, dan DRAM ceruk masing-masing adalah 18,5%, 2,2%, dan 1,7%.

Mikrokontroler (MCU)

Sebelum 2013, pasar ini didominasi oleh raksasa Eropa seperti STMicroelectronics. Karena komponen kunci dalam MCU adalah chip memori Flash.

Setelah NOR Flash mantap, GigaDevice tidak terburu-buru memasuki pasar chip memori kelas atas, melainkan masuk ke pasar MCU pada 2013.

Hingga 2024 telah memproduksi massal 63 seri, lebih dari 700 produk. Pada 2022, memasuki pasar kendaraan listrik baru, menyediakan MCU khusus untuk skenario aplikasi seperti kontrol domain bodi dan kontrol sasis.

Chip Sensor dan Analog

Pada 2019, masuk ke pasar sensor sentuh dan pengenalan sidik jari dengan mengakuisisi Silead. Pada 2024, mengakuisisi Suzhou Saixin, bisnis chip analog berkembang pesat.

2015~2018, pendapatan chip memori + mikrokontroler total 100% dari pendapatan.

2019, pendapatan sensor 435 juta yuan, 6,3% dari pendapatan;

2021, pendapatan chip memori tumbuh 66%, menjadi 5,45 miliar yuan; namun pendapatan mikrokontroler naik 225%, porsi chip memori turun menjadi 64%;

2022, pendapatan chip memori turun 11,5%, menjadi 4,83 miliar yuan; pendapatan mikrokontroler naik 15,2%, menjadi 2,83 miliar yuan; porsi chip memori turun menjadi 59%;

......

2025, pendapatan chip memori dan mikrokontroler masing-masing 6,56 miliar yuan dan 1,91 miliar yuan, total 92% dari pendapatan; pendapatan sensor dan produk analog total 720 juta yuan, 8% dari pendapatan.

Modal dasar hanya 800 ribu yuan tunai (sisanya penyertaan modal teknologi non-patent), uang segini bahkan untuk membuka warung kecil pun serba kekurangan. Zhu Yiming berdasarkan kemampuan dana dan teknologi, tepat "mengambil kesempatan", berkembang besar di sela-sela raksasa.

Saham Berkualitas Langka di Industri Penyimpanan

1) Volume Penjualan, Harga Satuan, dan Laba Kotor

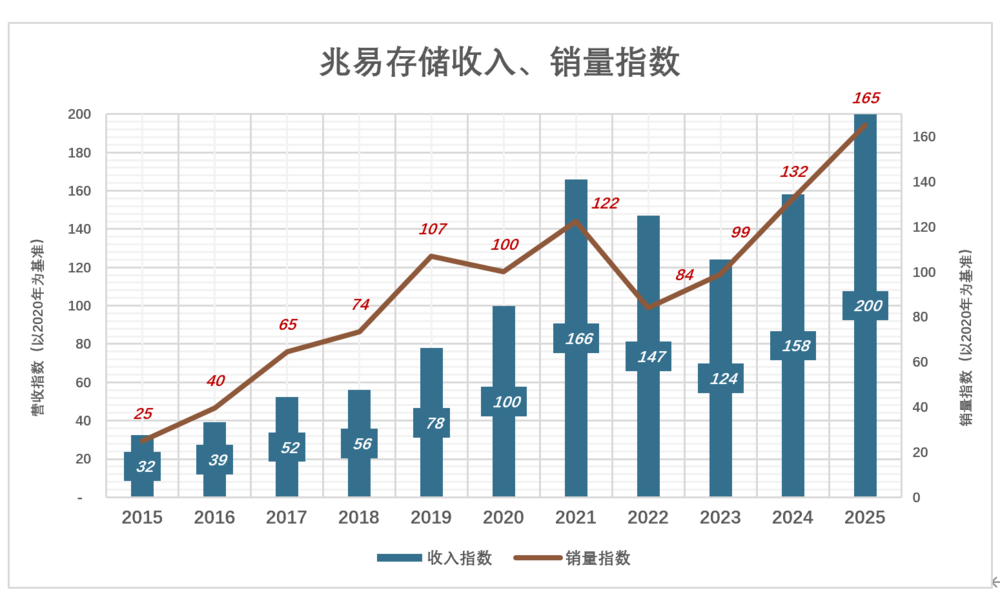

Pada 2025, indeks pendapatan chip memori 200, indeks volume penjualan 165 (dasar 2020), karena harga satuan naik:

2020, chip memori terjual 2,686 miliar unit, pendapatan 3,28 miliar yuan, harga rata-rata 1,22 yuan/unit;

2025, chip memori terjual 4,436 miliar unit, harga rata-rata naik menjadi 1,48 yuan/unit, 21,1% lebih tinggi dari 2020.

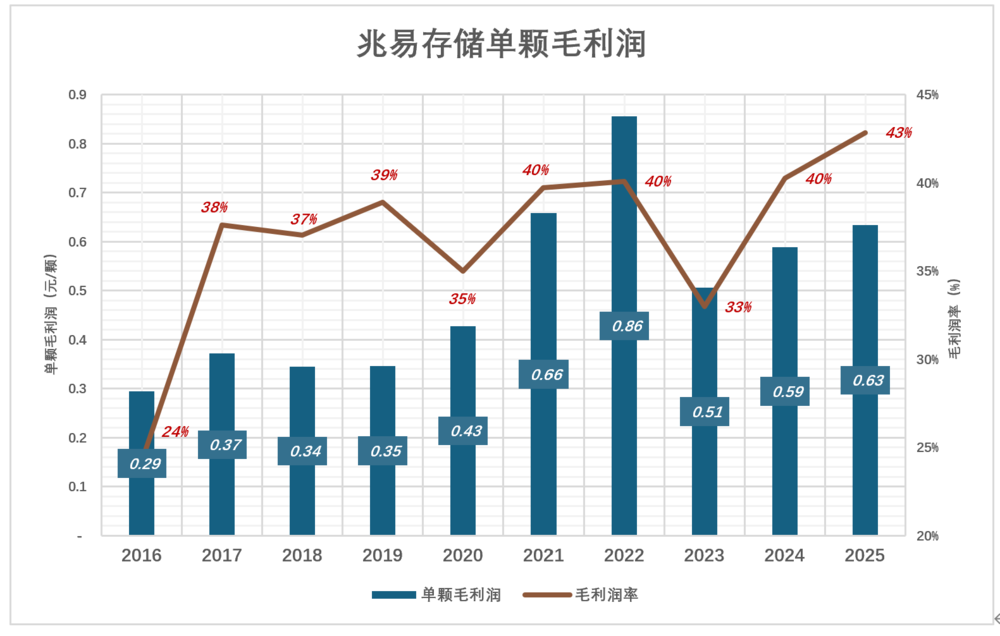

2022, permintaan Nor Flash di bidang konsumen, ponsel, dan PC menurun, volume penjualan chip memori GigaDevice turun 31,3%. Namun karena peningkatan porsi produk kelas menengah-tinggi, laba kotor per unit mencapai rekor 0,86 yuan, margin laba kotor 40%.

2025, volume penjualan chip memori mencapai 4,44 miliar unit, laba kotor per unit turun menjadi 0,63 yuan, 0,23 yuan lebih rendah dari 2022; namun karena biaya turun 0,43 yuan, margin laba kotor malah naik menjadi 43%.

Chip memori GigaDevice didominasi kapasitas kecil-menengah, harga jual rata-rata 2025 hanya 1,48 yuan, tidak sebanding dengan DDR5 dan HBM yang harganya puluhan hingga ratusan yuan.

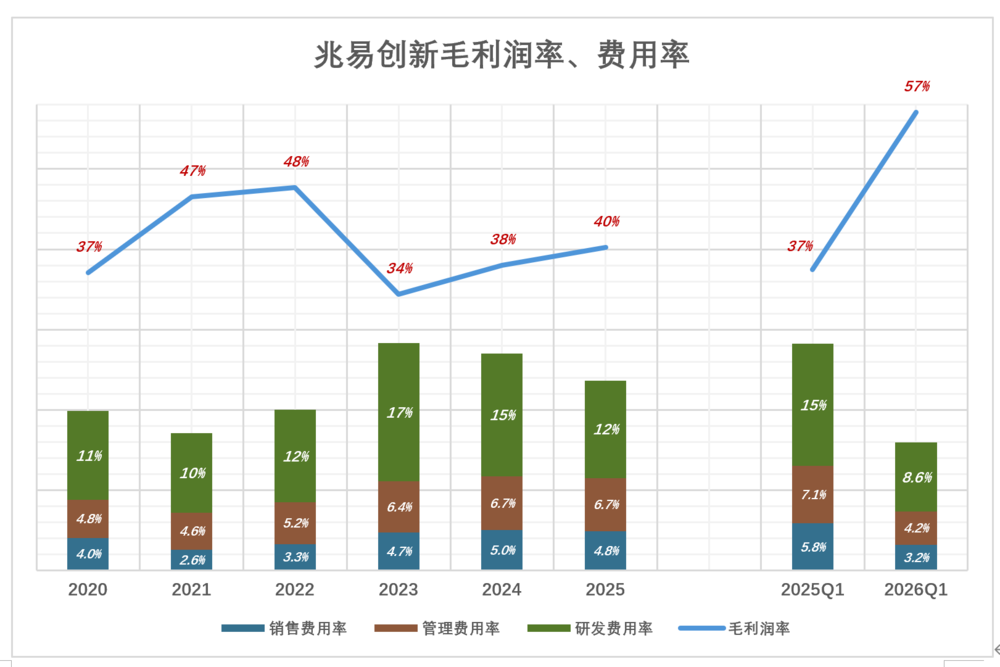

2) Margin Laba Kotor dan Rasio Beban

Dalam grafik di bawah, garis biru mewakili margin laba kotor, tumpukan kolom berwarna mewakili rasio beban, ketika biru "menenggelamkan" warna, baru diperoleh laba operasi.

Biru GigaDevice tetap tinggi, menunjukkan kualitas saham unggul:

2022 lembah industri, laba kotor GigaDevice 3,88 miliar yuan, margin laba kotor setinggi 47,7%; beban penjualan, administrasi, dan R&D total 20% dari pendapatan; margin laba kotor 28 poin persentase lebih tinggi dari total rasio beban!

2025, pendapatan GigaDevice 60% lebih tinggi dari 2024, laba kotor 3,7 miliar yuan, margin kembali di atas 40%;

Q1 2026 kinerja meledak, pendapatan naik 119% year-on-year; laba kotor 2,39 miliar yuan, margin 57,1%, 41 poin persentase lebih tinggi dari total rasio beban, kemampuan menghasilkan laba jauh lebih baik dari 2022.

Margin laba kotor 40% untuk perusahaan aset ringan tidak tinggi, GigaDevice dalam skala pendapatan yang tidak terlalu besar, mengendalikan total rasio beban di bawah 30%, menjaga laba operasi positif, ini sangat langka.

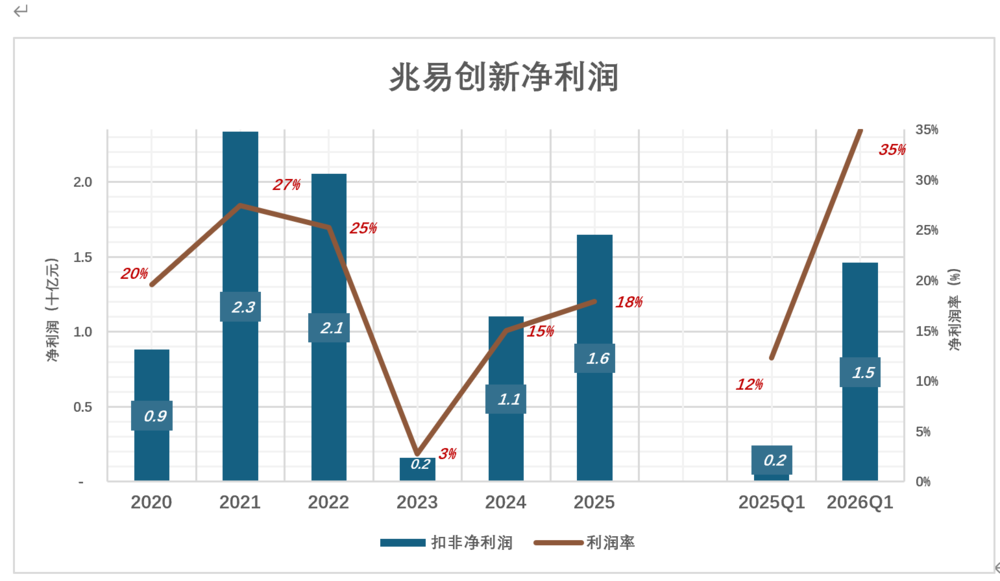

3) Fluktuasi Siklus Laba Bersih

Industri chip memori memiliki siklus yang sangat kuat, kinerja GigaDevice jelas berfluktuasi mengikuti siklus industri:

2021, laba bersih 2,34 miliar yuan, margin laba bersih 27,5%;

......

2023, laba bersih jatuh ke 160 juta yuan, margin hanya 2,8%;

......

2025, laba bersih naik menjadi 1,65 miliar yuan, margin 17,9%;

Q1 2026, laba bersih kuartal tunggal mencapai 1,46 miliar yuan, naik 523% year-on-year;

Terikat dengan Changxin Barulah "Bentuk Lengkap"

30 tahun terakhir, chip memori mengalami empat siklus lengkap:

1993~1996, Windows Microsoft mendorong permintaan DRAM berlipat ganda, namun kemudian terjadi kelebihan kapasitas, harga ambruk;

2012~2015, smartphone mendorong pertumbuhan permintaan penyimpanan, namun kemudian diimbangi sepenuhnya oleh penurunan permintaan PC, industri menurun;

2016~2019, peningkatan memori ponsel Android, namun kemudian diimbangi sepenuhnya oleh penurunan permintaan komputasi awan, industri terjerumus dalam kerugian dalam;

2020~2023, pandemi mendorong pertumbuhan pengiriman ponsel dan PC, permintaan chip memori ikut naik, produsen khawatir pasokan terputus terlalu banyak menimbun. Setelah pandemi, industri penyimpanan menyusut dalam;

2025, daya komputasi AI mendorong permintaan chip HBM bandwidth tinggi. HBM menggunakan arsitektur susun chip multi-lapisan, penggunaan kapasitas wafer dan pengepakan sekitar 3~4 kali lipat chip memori kelas menengah-rendah. Tiga raksasa Samsung, SK Hynix, Micron mengalokasikan 90% kapasitas ke produk kelas atas seperti HBM dan DDR5, pasokan produk kelas menengah-rendah menjadi ketat.

Perusahaan semikonduktor pada dasarnya ada empat mode: integrasi vertikal (IDM), pabrik tanpa fabrikasi (Fabless), pabrik foundry (Foundry), dan pengujian serta perakitan (OSAT).

IDM mengintegrasikan desain chip, manufaktur, pengujian dan perakitan, serta penjualan produk, merupakan model aset berat. Keuntungannya adalah sinergi mendalam antara desain dan manufaktur, membantu mengoptimalkan hasil produksi, konsumsi daya, dan kinerja. Imbalannya adalah investasi aset tetap tinggi. Raksasa seperti Samsung, SK Hynix, Micron menggunakan mode IDM.

Mode Fabless memungkinkan perusahaan fokus pada desain dan pengembangan chip, manufaktur wafer, perakitan, dan pengujian dialihdayakan ke pabrik foundry profesional, merupakan model aset ringan.

Di industri dengan siklus kuat, apakah model aset ringan memiliki kemungkinan menang lebih besar? Di bidang chip memori, jawabannya tidak!

Powerchip (Taiwan), Nanya, Inotera Memories menggunakan mode Fabless untuk menghindari pengeluaran modal besar. Ketika industri chip memori berada di lembah, perusahaan aset ringan bangkrut dan dilikuidasi atau diakuisisi.

Raksasa aset berat melakukan "ekspansi antisiklus" — mengeluarkan dana besar membangun pabrik, menyebarkan peralatan canggih; menambah api kelebihan kapasitas, mendorong harga ambruk, mempercepat penghapusan kapasitas.

Tiga raksasa chip memori saat ini (Samsung, Hynix, Micron) adalah "yang tersisa" dari fluktuasi industri yang hebat.

Pengalaman sejarah menunjukkan, ekspansi antisiklus di bidang chip memori adalah "langkah penentu". Fabless adalah model aset ringan, tidak memiliki aset untuk diekspansi.

Karena hambatan dana dan teknologi untuk mengembangkan dan memproduksi DDRM sangat tinggi, GigaDevice sulit mencapainya. Pada 2016, Zhu Yiming bekerja sama dengan pemerintah kota Hefei mendirikan Changxin Technology.

GigaDevice bukan bentuk lengkap, dan sama sekali tidak punya waktu dan modal untuk berevolusi menjadi mode IDM, oleh karena itu, Zhu Yiming memilih bekerja sama dengan Kota Hefei.

2018, Zhu Yiming menjabat sebagai Ketua Dewan Direksi dan CEO Changxin Technology, menyatakan tidak akan menerima gaji apa pun sebelum meraih laba. Dia juga menyumbangkan setengah dari insentif saham yang diperolehnya (nilai lebih dari 10 miliar yuan) untuk penghargaan karyawan.

Dihitung, saham yang dipegang Zhu Yiming sekitar sedikit di atas 1% (setelah IPO), Zhu Yiming juga secara aktif memperpanjang masa tunggu menjadi 10 tahun.

Secara global, banyak pendiri perusahaan teknologi tinggi yang mengabaikan gaji, pengenceran saham karena terpaksa (untuk pembiayaan), kendali adalah batas bawah.

Serangkaian tindakan Zhu Yiming membuat modal negara berani berinvestasi besar, bank berani memberikan pinjaman (pinjaman jangka panjang lebih dari 100 miliar yuan). Hingga akhir 2025, nilai peralatan mesin Changxin Technology mencapai 225,7 miliar yuan, akumulasi penyusutan 55,2 miliar yuan, nilai tercatat 169,3 miliar yuan.

Peralatan mesin senilai hampir 170 miliar yuan itu seperti apa? BYD memiliki sembilan basis produksi di Tiongkok, kapasitas dua shift sekitar 8 juta unit/tahun. Perhatikan, bukan pabrik perakitan seperti "Pabrik Super" tertentu, melainkan kerajaan industri yang mengintegrasikan vertikal seluruh rantai industri kendaraan listrik baru, dari baterai hingga chip, memproduksi sendiri lebih dari 75% komponen. Hingga akhir 2025, nilai peralatan mesin BYD tercatat 150,6 miliar yuan, 18,7 miliar yuan lebih sedikit dari Changxin Technology!

Misalkan valuasi pasar Changxin Technology mencapai 2 triliun yuan, ditambah saham GigaDevice yang dipegang, kekayaan Zhu Yiming tidak akan melebihi 50 miliar yuan, kurang dari sepersepuluh Zhong Shanshan (peringkat ke-20 "Daftar Orang Terkaya Hurun 2026" keluarga Zhang Gang memiliki aset 160 miliar yuan).

*Analisis di atas hanya untuk referensi, tidak membentuk saran investasi apa pun!