Penulis: Ma He, Foresight News

Pada malam tanggal 10 Juni waktu Beijing, Biro Statistik Tenaga Kerja AS secara resmi merilis data Indeks Harga Konsumen (CPI) untuk bulan Mei 2026. Laporan menunjukkan bahwa, didorong oleh kenaikan tajam harga energi akibat konflik geopolitik, tekanan inflasi AS mengalami rebound yang signifikan, sehingga ekspektasi pasar terhadap jalur pemotongan suku bunga oleh Federal Reserve tahun ini semakin mendingin. Menurut data Biro Statistik Tenaga Kerja AS, CPI bulan Mei naik 0,5% secara bulanan (setelah penyesuaian musiman), sedikit melambat dibandingkan 0,6% di bulan April, namun naik 4,2% secara tahunan (tanpa penyesuaian musiman), meningkat tajam dari 3,8% di bulan April, mencapai level tertinggi sejak April 2023. Inti CPI (tidak termasuk makanan dan energi) naik 0,2% secara bulanan, lebih rendah dari ekspektasi pasar 0,3% dan 0,4% di bulan April; naik 2,9% secara tahunan, naik sedikit dari 2,8% sebelumnya, sesuai dengan ekspektasi pasar.

Harga energi adalah faktor pendorong utama rebound inflasi bulan ini. Indeks energi naik 3,9% secara bulanan, melonjak 23,5% secara tahunan. Di antaranya, harga bensin naik 7,0% secara bulanan, melonjak 40,5% secara tahunan; harga bahan bakar minyak naik 58,9% secara tahunan. Biro Statistik Tenaga Kerja AS dengan jelas menyatakan bahwa indeks energi menyumbang lebih dari 60% dari kenaikan bulanan CPI keseluruhan di bulan Mei. Konflik geopolitik terkait Iran sejak Februari terus mendorong harga minyak internasional, WTI sempat menembus 100 dolar AS per barel, yang secara langsung berdampak pada biaya bensin dan layanan energi di dalam negeri AS.

Setelah data dirilis, pada penutupan tanggal 11 Juni, indeks S&P 500 turun sekitar 1,62%, indeks Nasdaq turun 1,98%. Indeks dolar AS menguat, kurva imbal hasil obligasi pemerintah AS bergeser ke atas secara keseluruhan.

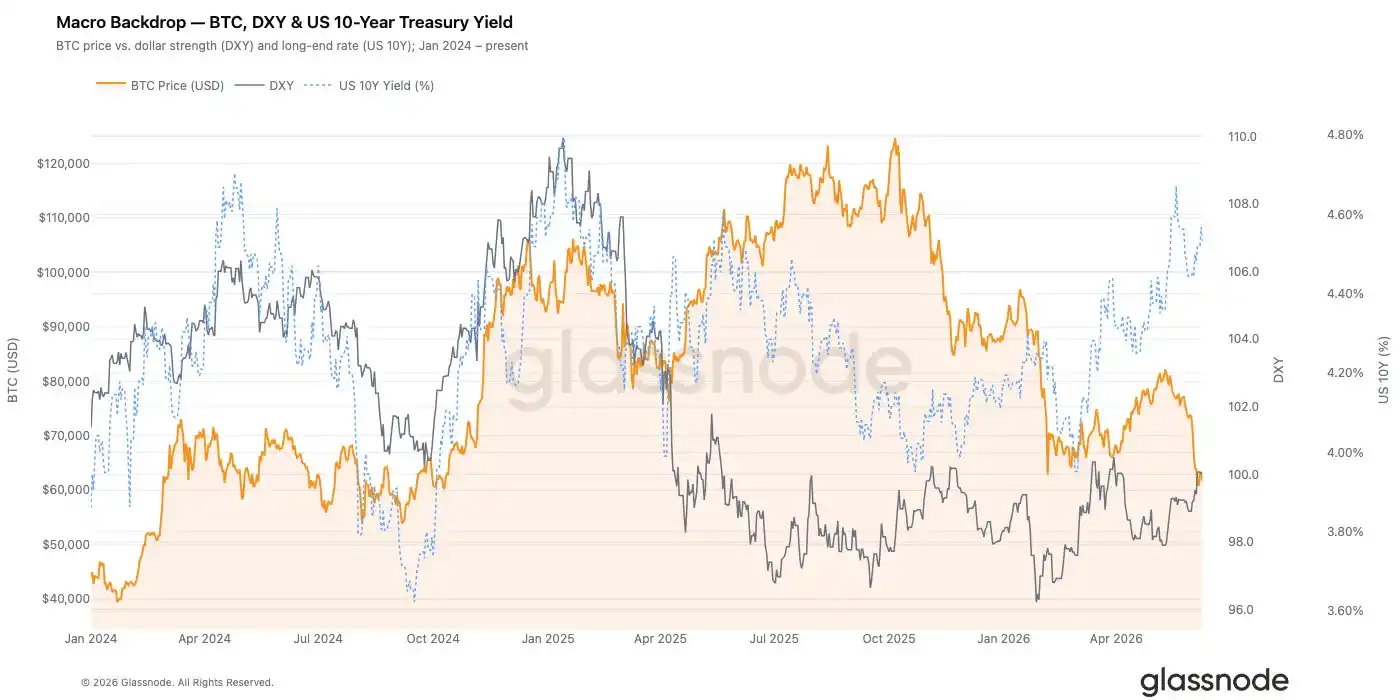

Pasar kripto sebagai aset berisiko tipikal juga menghadapi tekanan yang nyata—harga Bitcoin berfluktuasi di kisaran 61.000-62.000 dolar AS sekitar waktu rilis data, pasar khawatir data panas mungkin lebih jauh mempersempit ekspektasi likuiditas.

Tahun Ini Fed Tidak Akan Memotong Suku Bunga?

Yang lebih kritis adalah penentuan harga ulang di pasar derivatif suku bunga. Menurut CME FedWatch Tool, probabilitas bahwa pertemuan FOMC tanggal 16-17 Juni akan mempertahankan suku bunga dana federal dalam kisaran target saat ini 3,50%-3,75% melebihi 96%. Probabilitas pemotongan suku bunga sepanjang tahun telah turun drastis, beberapa pedagang bahkan mulai memasukkan kemungkinan kenaikan suku bunga pertama pada akhir 2026 atau 2027. Sebelumnya, pasar mengharapkan kemungkinan 1-2 kali pemotongan 25 basis poin pada tahun 2026, namun jalur ini kini telah tertunda atau dibatalkan secara signifikan.

Sebagian besar institusi berpendapat bahwa data CPI ini memperkuat ekspektasi "suku bunga tinggi bertahan lebih lama", tetapi masih ada jarak untuk benar-benar memulai kembali siklus kenaikan suku bunga.

Kepala Ekonom AS di lembaga pemeringkat kredit internasional Fitch, Olu Sonola, mengatakan: "Inflasi keseluruhan memang panas dan masih memanas, tapi ini bukan cerita yang memerlukan panik dan menaikkan suku bunga." Dia berpendapat bahwa inflasi inti masih relatif terkendali, memberikan ruang bagi Federal Reserve untuk tetap diam. Yang akan benar-benar menentukan arah kebijakan ke depan adalah data inflasi inti dan ekspektasi inflasi dalam beberapa bulan mendatang.

Kepala Strategis Global di Principal Asset Management, Seema Shah, mengatakan, meskipun inflasi keseluruhan di atas 4% masih mengkhawatirkan, energi adalah kekuatan pendorong utama, sementara inflasi perumahan sedang mereda, dan efek "putaran kedua inflasi" yang meluas belum terlihat saat ini. Oleh karena itu, Federal Reserve masih memiliki alasan untuk bersabar. Dia juga mencatat bahwa harga pasar saat ini untuk kenaikan suku bunga lebih lanjut di masa depan mungkin terlalu tinggi.

J.P. Morgan Asset Management berpendapat bahwa data ini mungkin mendekati puncak siklus inflasi tahap ini. Kepala Strategis Global di institusi tersebut, David Kelly, mengatakan, meskipun tingkat inflasi masih di atas kisaran target, keputusan "yang paling mungkin" oleh Federal Reserve dalam pertemuan kebijakan mendatang adalah "mempertahankan suku bunga tidak berubah", dan terus mengamati perubahan data selanjutnya.

Data terbaru dari Kalshi menunjukkan bahwa probabilitas taruhan pasar bahwa Federal Reserve akan tetap diam tahun ini telah melonjak menjadi 72%, sementara probabilitas pemotongan 1 kali (25 basis poin) turun menjadi 18%.

Ini membentuk kontras yang mencolok dengan ekspektasi pasar awal tahun. Awal 2026, pasar umumnya percaya bahwa Federal Reserve akan memulai siklus pemotongan suku bunga di tengah inflasi yang terus menurun. CPI April telah naik menjadi 3,8% secara tahunan, data Mei lebih lanjut mengkonfirmasi tren rebound inflasi, membuat lingkungan kebijakan suku bunga tinggi kembali menjadi narasi utama. Guncangan eksternal harga energi meskipun bersifat sementara, namun jika ditransmisikan ke harga layanan inti, akan memaksa Federal Reserve untuk mengevaluasi kembali tingkat suku bunga netral.

Bagi ketua baru Wash, pertemuan Juni adalah debut penting. Wash secara resmi dilantik sebagai Ketua Federal Reserve pada akhir Mei 2026, menggantikan Jerome Powell yang masa jabatannya berakhir. Pertemuan Juni akan merilis ringkasan proyeksi ekonomi baru dan titik plot, pasar akan mengamati dengan cermat penilaian terbaru para pejabat terhadap jalur inflasi, pasar tenaga kerja, dan suku bunga kebijakan.

Dari analisis yang lebih mendalam, perlambatan inflasi inti bulan Mei menjadi 0,2% secara bulanan memberikan sinyal peringatan tertentu, menunjukkan bahwa tekanan inflasi yang mendasarinya tidak lepas kendali secara keseluruhan. Namun dalam sejarahnya, Federal Reserve lebih menekankan "kecenderungan" indikator inti daripada fluktuasi bulanan tunggal, terutama di tengah gejolak harga energi yang kuat. Keuletan biaya perumahan yang terus-menerus, kemungkinan efek putaran kedua (biaya energi mendorong harga barang dan layanan lainnya), serta ketidakpastian geopolitik, semuanya menambah kompleksitas perumusan kebijakan.

Kripto dan Saham AS

Jalur kebijakan Federal Reserve adalah faktor penentu inti dari lingkungan likuiditas global. Lingkungan suku bunga tinggi atau penundaan pemotongan suku bunga biasanya disertai dengan penguatan dolar AS, kenaikan imbal hasil obligasi pemerintah AS, dan tekanan penilaian aset berisiko. Korelasi aset kripto seperti Bitcoin dengan aset pertumbuhan seperti Nasdaq telah meningkat secara signifikan dalam beberapa tahun terakhir, perubahan marginal dalam ekspektasi likuiditas sering kali pertama kali tercermin dalam harga BTC dan arus dana ETF.

Data SoSoValue menunjukkan, sejak Mei tahun ini, ETF spot Bitcoin terus mengalami arus keluar bersih besar-besaran, menyebabkan harga Bitcoin tertekan, BTC sempat kehilangan level 60.000 dolar AS, dan kemudian berfluktuasi di sekitar 62.000 dolar AS, berisiko untuk jatuh lagi kapan saja.

Ekosistem kripto saat ini telah jauh lebih matang dibandingkan periode bearish 2022-2023, tetapi dalam jangka pendek, data CPI masih dapat memicu penurunan selera risiko, pembersihan leverage, dan pembesaran volatilitas jangka pendek.

Data laporan mingguan terbaru dari Glassnode menunjukkan bahwa Bitcoin terus menunjukkan karakteristik penyesuaian tahap akhir, pembeli baru-baru ini mengalami kerugian parah, kerugian terealisasi tetap tinggi, beberapa sumber permintaan utama sangat melemah. Harga Bitcoin jatuh ke sekitar 60.000 dolar AS memicu peristiwa deleveraging yang signifikan, membersihkan banyak posisi spekulatif di pasar. Meskipun ini membantu mereset tingkat leverage, permintaan spot belum menunjukkan pemulihan substansial. Pasar opsi tetap mempertahankan sikap defensif, volatilitas tersirat tetap tinggi, permintaan untuk perlindungan downside kuat, dan posisi pedagang terkonsentrasi di sekitar level spot saat ini. Ditambah dengan penurunan partisipasi institusional dan perlambatan akumulasi treasury perusahaan, data ini menunjukkan bahwa selera risiko tetap rendah.

Secara keseluruhan, pasar tampaknya semakin masuk ke tahap menyerah. Meskipun tingkat leverage telah hampir sepenuhnya direset, dan indikator valuasi juga telah mencapai level terendah historis, reaksi permintaan yang biasanya terkait dengan titik terendah pasar jangka panjang belum muncul.

Pengalaman sejarah menunjukkan bahwa ketika inflasi terutama didorong oleh faktor sisi penawaran seperti energi dan data inti relatif terkendali, pasar sering kali perlahan-lahan memulihkan ekspektasi terhadap "soft landing" setelah mencerna guncangan awal.

Sedangkan untuk saham AS, berbagai bank investasi utama mempertahankan ekspektasi optimis. Namun, J.P. Morgan Asset Management berpendapat bahwa data ini mungkin mendekati puncak siklus inflasi tahap ini. Kepala Strategis Global di institusi tersebut, David Kelly, mengatakan, meskipun tingkat inflasi masih di atas kisaran target, keputusan "yang paling mungkin" oleh Federal Reserve dalam pertemuan kebijakan mendatang adalah "mempertahankan suku bunga tidak berubah", dan terus mengamati perubahan data selanjutnya.

J.P. Morgan menyatakan bahwa guncangan energi dan "guncangan sekali pakai" lainnya mungkin menjadi normal baru. Siklus investasi AI masih berlanjut, namun sekaligus mengingatkan bahwa inflasi telah lebih tinggi daripada sebelum pandemi, korelasi antara saham dan obligasi mungkin naik secara struktural, portofolio 60/40 menghadapi tekanan yang lebih besar.

Goldman Sachs baru-baru ini menaikkan target akhir tahun untuk S&P 500 menjadi 8000 poin (sebelumnya 7600), memperkirakan pertumbuhan EPS 24% pada tahun 2026. Mereka berpendapat bahwa pertumbuhan laba masih menjadi pendorong utama pasar saham, namun dalam komentar terbarunya, mereka mencatat bahwa probabilitas pemotongan suku bunga oleh Federal Reserve tahun ini telah turun drastis.