Kreator TikTok "Li Yien" telah menemukan resep rahasia trafiknya. Sebelum menganalisis pasar saham setiap hari, dia selalu meneriakkan sebuah slogan, "Tetap seperti kata-kata saya, waktu akan membuktikan modul optik dan daya komputasi." Setelah meneriakkan ini lebih dari setahun, jumlah likes per video naik dari dua-tiga ribu menjadi empat-lima puluh ribu. Komentar yang membanjir dari netizen hanya menanyakan satu hal: apakah sudah terlambat untuk "berdiri di dalam cahaya" sekarang?

Tiga kata yang menghubungkan kecemasan netizen itu adalah "Yi Zhong Tian". Bukan nama seorang akademisi dari ‘Hundred Family Forum’, tetapi julukan yang diberikan pasar saham A untuk tiga pemimpin industri modul optik: Xin Yisheng, Zhongji Innolight, dan TFC Optical Communication, masing-masing diambil satu huruf. Dari titik terendah pada April 2025, Xin Yisheng naik 16 kali lipat, Zhongji Innolight 17 kali lipat, dan TFC Optical Communication 10 kali lipat. Mereka yang membeli sahamnya sejak awal, untung besar.

Tapi cerita ini berbelok di Juni 2026. Pada 5 Juni, "Yi Zhong Tian" kolektif mengalami penurunan tajam, Zhongji Innolight jatuh hampir 8% dalam satu hari. Pada 11 Juni, Xin Yisheng mendekati batas penurunan harian (limit down), dan konsep CPO mulai mengalami koreksi. Orang-orang yang melarikan diri dan orang-orang yang berburu saham murah menyelesaikan transaksi mereka dalam volume perdagangan yang sangat besar.

Kisah penciptaan kekayaan sudah terlalu sering diceritakan. Pertanyaan yang sebenarnya belum terjawab dengan serius adalah yang lain: jika hanya bisa memilih satu dari ketiganya, mana yang paling berharga? Dalam artikel ini, kita tidak membahas "apakah masih bisa ikut”, hanya mengurai satu pertanyaan. Di antara Yi Zhong Tian, siapa yang memiliki value for money tertinggi?

Pada gelombang harga saham modul optik ini, sudah lama tidak ada yang melihat Price-to-Earnings Ratio (PER) saat ini.

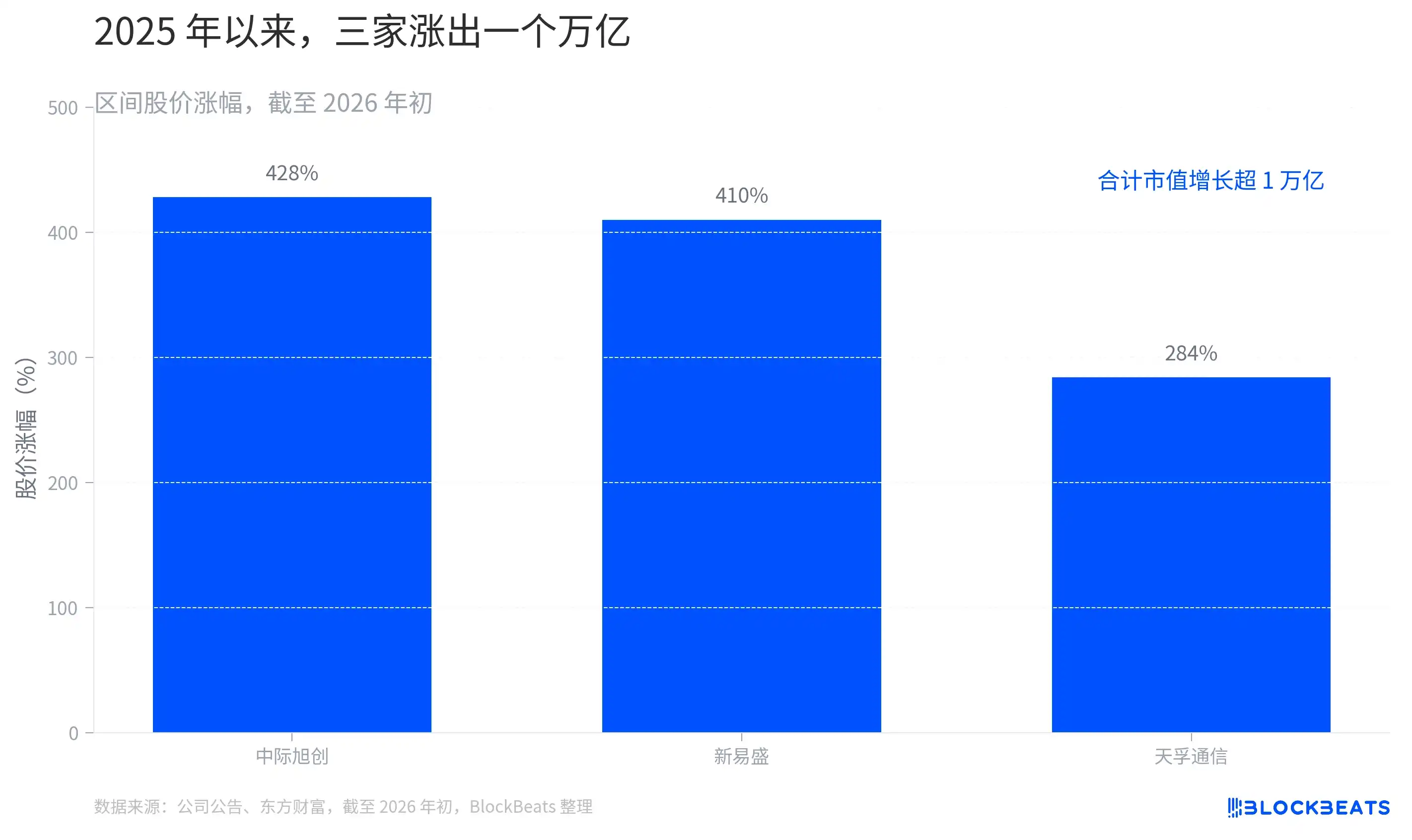

Alasannya sederhana, ketika laba perusahaan masih tumbuh dengan kecepatan tiga digit, menggunakan laba dua belas bulan terakhir untuk menghitung PER tidak ada artinya. Jangkar penetapan harga pasar telah beralih dari "berapa banyak untung tahun ini" ke "berapa banyak yang bisa dihasilkan pada tahun 2026, 2027". Hingga awal 2026, kenaikan harga saham ketiga perusahaan sejak 2025 masing-masing adalah: Zhongji Innolight 428%, Xin Yisheng 410%, TFC Optical Communication 284%, dengan total kenaikan nilai pasar gabungan melebihi satu triliun yuan. Satu triliun ini membeli bukan kondisi saat ini, melainkan ekspektasi untuk dua hingga tiga tahun ke depan.

Jadi, "value for money" di sini bukan "harga saham mana yang lebih murah", melainkan harus diukur dengan tiga tongkat ukur. Pertama adalah PEG, yaitu PER dinamis dibagi dengan laju pertumbuhan, mengukur "berapa banyak Anda membayar untuk pertumbuhan yang sama". Kedua adalah kualitas laba, mengukur apakah uang yang dihasilkan bersih dan apakah margin laba kotor tinggi. Ketiga adalah diskon/premi untuk kepastian, mengukur seberapa banyak pasar bersedia membayar ekstra untuk "stabilitas" dan memotong untuk "ketidakpastian".

Diukur dengan tiga tongkat ukur ini, ketiga perusahaan memberikan tiga jawaban yang sangat berbeda. Satu adalah raja value for money secara angka, satu adalah kepastian yang mahal tapi stabil, dan satu adalah kepastian termahal.

Xin Yisheng: Raja Value for Money Secara Angka, Tapi Murah Ada Alasannya

Pertama lihat yang termurah secara angka.

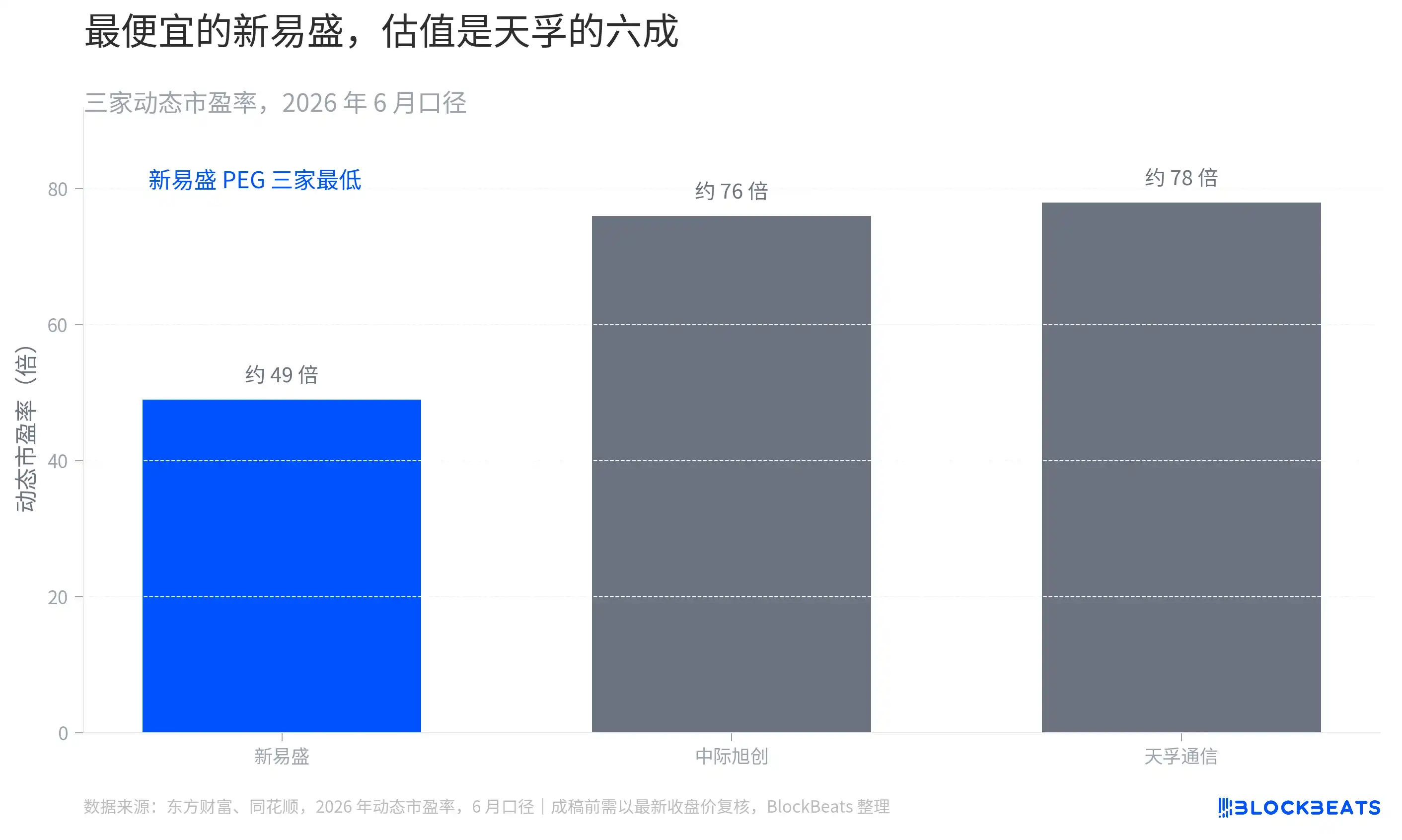

Dihitung berdasarkan PEG, Xin Yisheng adalah yang paling menguntungkan di antara ketiganya. Laju pertumbuhan laba bersih tahun 2025 YoY mendekati 2,5 kali lipat, jauh lebih tinggi dari Zhongji Innolight yang 89,5% hingga 128%. Laba bersih Q4 YoY masih +39%, produk 1.6T mulai dipercepat. Pertumbuhan sehebat ini, valuasinya justru terendah. Berdasarkan laba bersih konsensus institusi 2026, PER dinamisnya hanya sekitar 22,8x, dengan PEG sekitar 0,30, yang terendah di antara ketiganya. Untuk satu unit pertumbuhan yang sama, Anda membayar paling sedikit untuk Xin Yisheng.

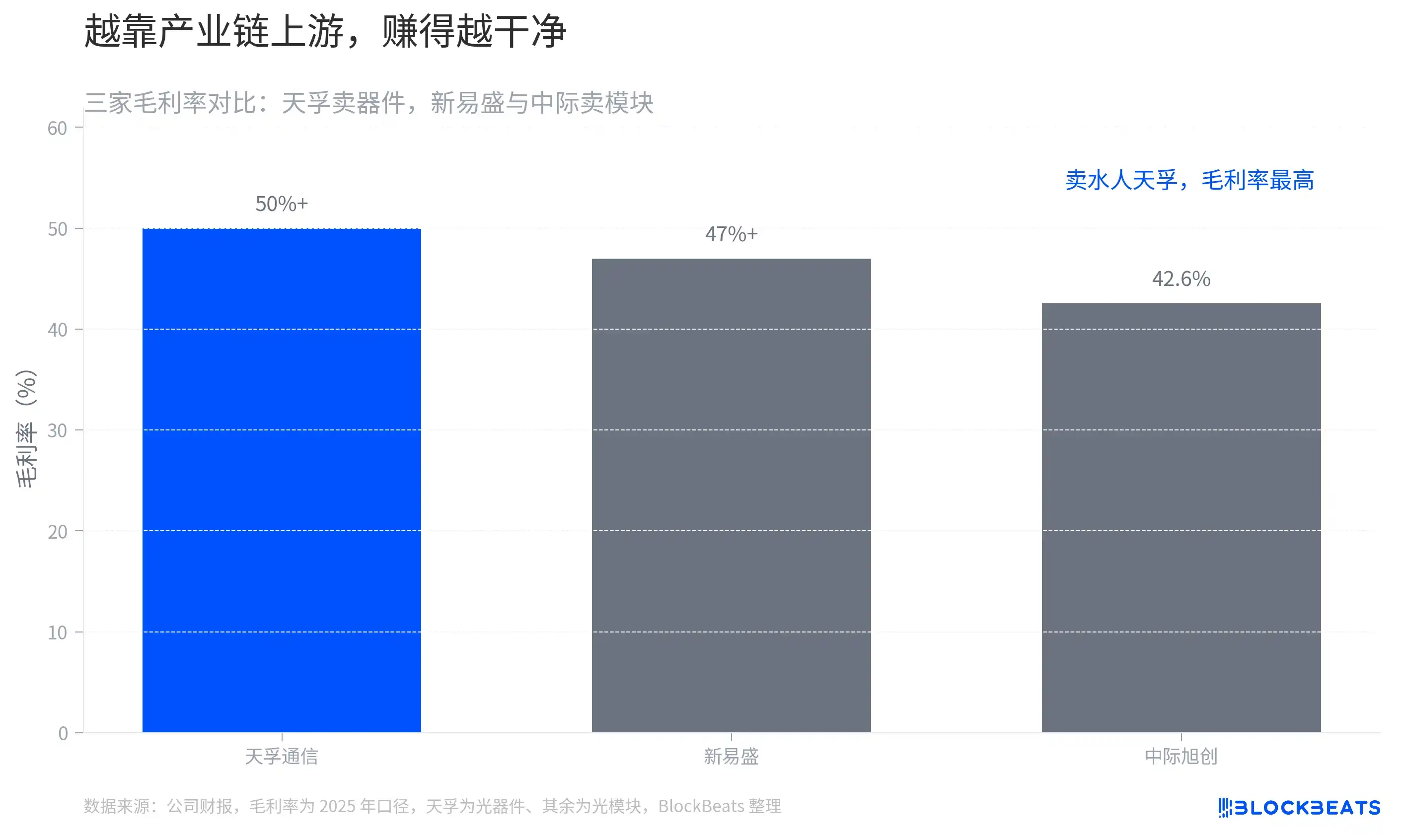

Tidak hanya murah, uang yang dihasilkannya juga paling "bersih". Dalam kinerja 2025, pendapatan non-rekuren Xin Yisheng hanya 33 juta yuan, margin laba kotor tetap di atas 47%, berkat keunggulan biaya dari integrasi vertikal. Dalam hal kualitas laba, ini bahkan melebihi Zhongji Innolight yang lebih besar skalanya.

Sampai di sini, Xin Yisheng terlihat seperti kuda hitam yang diremehkan pasar. Tapi inilah yang tidak boleh hanya dilihat permukaannya. Kemurahannya adalah diskon, bukan keberuntungan.

Pasar tidak akan memberikan diskon begitu saja kepada perusahaan dengan pertumbuhan tinggi. Diskonto yang diberikan kepada Xin Yisheng adalah beberapa titik risiko nyata. Konsentrasi pelanggan agak tinggi, kinerja sangat bergantung pada beberapa pelanggan besar. Proporsi pendapatan luar negeri mencapai 78%, langsung terpapar pada risiko ekor tarif dan pembatasan perdagangan. Dan yang paling krusial, apakah tenaga ledak "kuda hitam" bisa berkelanjutan? Dalam narasi teknologi jangka panjang dan perencanaan ke depan, ceritanya tidak sekuat Zhongji Innolight. PER rendah yang diberikan pasar pada dasarnya adalah diskon untuk "keberlanjutan".

Diskon ini sedang diperbaiki sebagian. Sepanjang tahun 2026, harga saham Xin Yisheng telah naik lebih dari 79%, dan mulai merencanakan listing di Hong Kong. Modal dengan tindakannya menariknya dari posisi "kuda hitam yang tidak dipercaya" menuju "pemimpin yang diberi harga ulang". Murah, tapi kemurahannya sedang menyusut.

Lalu, yang mahal itu, stabilnya di mana?

Zhongji Innolight: Kepastian yang Mahal

Value for money Zhongji Innolight bukan pada kemurahan, tapi pada kepastian.

Cukup bandingkan data ini. Kuartal pertama 2026, Zhongji Innolight mencatat pendapatan kuartalan 19,496 miliar yuan, laba bersih 5,735 miliar yuan. Laba bersih satu kuartal saja sudah melebihi total laba bersih sepanjang 2024. Pada periode yang sama, margin laba kotor modul transceiver komunikasi optiknya naik dari 34,65% di 2024 menjadi 42,61%, naik hampir 8 poin persentase. Skala naik, efisiensi menghasilkan uang juga naik, ini adalah sikap pemimpin.

Yang mendukung kepastian ini adalah pangsa pasar dan selisih teknologi. Zhongji Innolight menguasai lebih dari setengah dari pembelian modul optik 800G NVIDIA. Di generasi 1.6T ini, dengan keunggulan lebih dulu menyelesaikan validasi NVIDIA, pasar memperkirakan dapat menguasai 50% hingga 60% pangsa pasar. Dalam konferensi kinerja kuartal ketiga tahun lalu, eksekutif perusahaan menjelaskan dengan jelas ritmenya, "Pada kuartal ketiga tahun ini, pelanggan utama mulai menerapkan 1.6T dan terus menambah pesanan... Diperkirakan pada 2026 hingga 2027, pelanggan utama lainnya juga akan melakukan penerapan besar-besaran 1.6T." Untuk menangani pesanan ini, perusahaan sedang menyiapkan chip dan memperluas kapasitas, baik di dalam maupun luar negeri.

Harganya, dia yang termahal. PER rolling Zhongji Innolight pernah mencapai 73-74x, lebih tinggi 40% dari Xin Yisheng. Yang Anda bayar untuknya adalah premi untuk "penghalang pemimpin + keunggulan teknologi". Premi ini cocok untuk mereka yang lebih menghargai kepastian dan mampu membayar mahal.

Tapi kepastian tidak berarti tanpa risiko, dan risikonya lebih condong ke sifat "angsa hitam". Pada 8 Juni 2026 (waktu AS), Zhongji Innolight dimasukkan oleh Departemen Pertahanan AS ke dalam "Daftar 1260H". Perusahaan segera merespons, menyatakan bahwa penentuan ini tidak sesuai dengan fakta objektif, perusahaan bukan perusahaan militer atau fusi sipil-militer, tidak berdampak substantif pada operasi, pesanan, produksi, dan rantai pasokan semuanya normal. Respons adalah respons, tapi bagi perusahaan dengan proporsi pendapatan luar negeri setinggi 86,8%, geopolitik adalah pedang nyata yang menggantung di atas kepala. Ini tidak memengaruhi fundamental, tapi bisa memotong valuasi dalam jumlah besar di hari perdagangan apa pun.

Setelah membedah dua pabrikan modul, tinggal satu lagi yang tidak berada di meja yang sama: TFC.

TFC Optical Communication: Kepastian Termahal, Bertaruh pada Arsitektur Generasi Berikutnya

Apa yang istimewa dari TFC Optical Communication? Dia bukan penjual modul, dia adalah penjual "air".

Dengan analogi rantai industri paling intuitif. Jika Zhongji Innolight dan Xin Yisheng adalah restoran yang langsung melayani pelanggan, TFC Optical Communication adalah pemasok untuk restoran. Dia menjual inti mesin optik, komponen optik, dan komponen inti lainnya kepada pabrikan modul optik hilir, yang kemudian merakitnya menjadi modul lengkap sebelum dikirim. Dia tidak secara langsung menerima pesanan dari penyedia cloud, tetapi setiap modul optik kelas tinggi mengandung produknya.

Berada di hulu membuatnya memiliki margin laba kotor tertinggi di antara ketiganya, secara konsisten di atas 50%, dan lanskap persaingannya paling jelas. Lebih penting lagi, dia bertaruh pada jalan panjang dengan kepastian sangat tinggi: arsitektur CPO/NPO. Beberapa institusi menghitung, dalam rantai nilai satu saklar 51.2T konfigurasi tinggi, nilai potensial gabungan TFC Optical Communication di bagian FAU, lensa presisi, dan kemasan inti mesin optik, diharapkan mencapai kisaran 7.000 hingga 10.000 dolar AS.

Dibandingkan dengan nilai produksi komponen beberapa puluh dolar AS per mesin di era pluggable tradisional, ini adalah kenaikan kuantitas dan harga yang total. Apapun skema modul akhir yang dipilih penyedia cloud hilir, selama pusat data terus berkembang ke arsitektur yang lebih efisien dan hemat energi, posisi "penjual air" ini akan stabil.

Kedengarannya indah. Tapi masalah TFC justru tersembunyi dalam tiga kata "penjual air" ini. Elastisitasnya paling kecil, valuasinya paling mahal, dan paling mudah meleset dari ekspektasi.

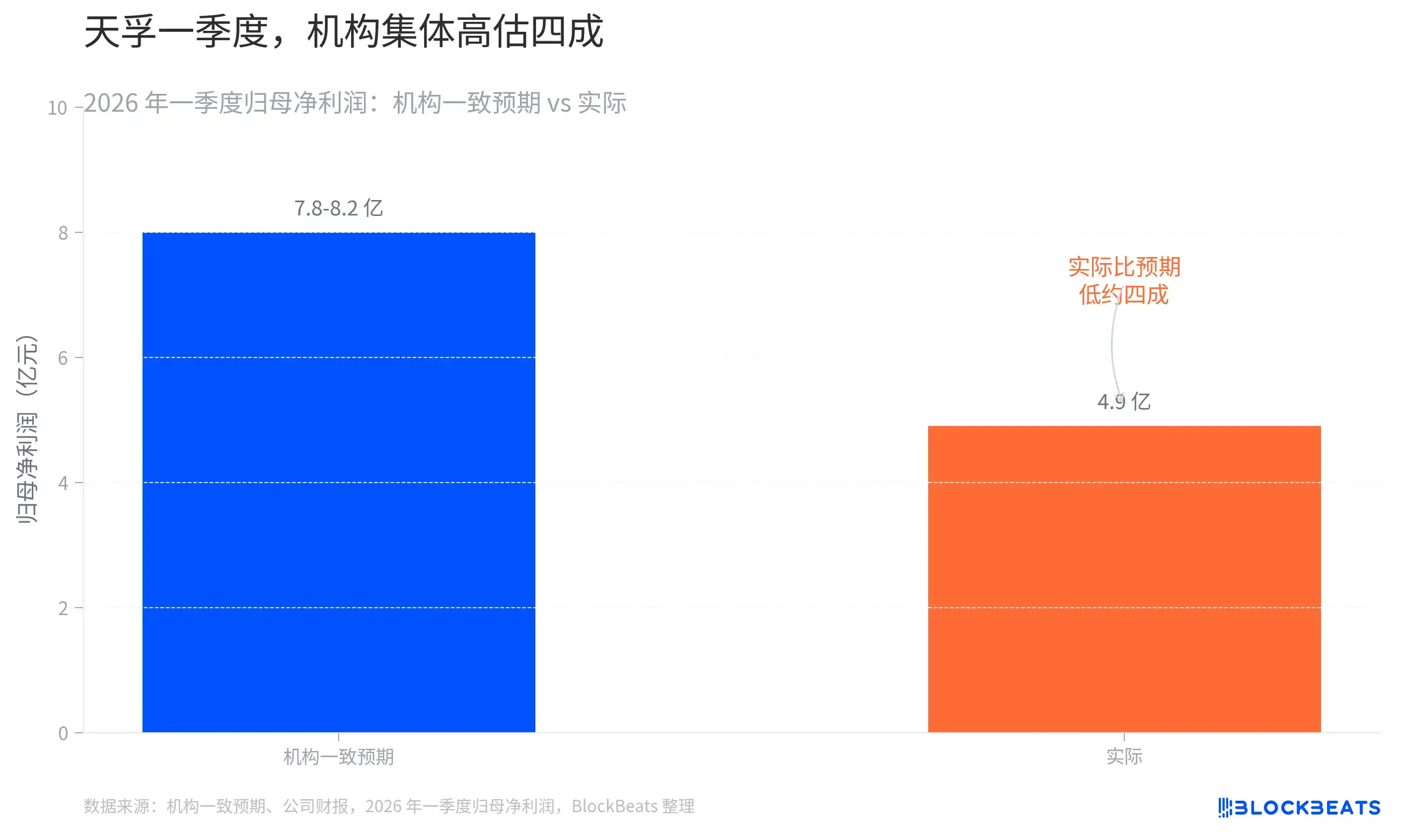

Elastisitas kecil karena pertumbuhannya seperti aliran sungai, bukan pulsa. Zhongji Innolight dan Xin Yisheng langsung menikmati ledakan pulsa belanja modal AI, elastisitas kinerja mereka sangat besar. Pertumbuhan TFC stabil, tapi landai. Valuasi mahal karena pasar sudah mematok kepastian ini jauh ke depan. Hingga 10 Februari 2026, PER rolling-nya sekitar 122x, jauh lebih tinggi dari dua lainnya. Dan poin paling mudah meleset dari ekspektasi ini baru saja diperagakan dengan keras di kuartal pertama 2026. Konsensus institusi memperkirakan laba bersih kuartalan sekitar 7,8 hingga 8,2 miliar yuan, kenyataannya hanya 4,9 miliar yuan. Selisih yang besar adalah hasil dari logika pulsa pabrikan modul yang diterapkan pada perusahaan komponen optik.

Ini justru mengingatkan semua orang yang ingin memberi peringkat "Yi Zhong Tian": TFC dan dua lainnya, bukanlah hidangan yang sama. Memberi harga pada penjual mesin dengan logika penjual produk rakitan, itu sendiri adalah kesalahpahaman.

Di sini, ketiga perusahaan sudah diuraikan. Tapi soal "value for money", masih ada satu variabel tersembunyi yang belum dimasukkan oleh siapa pun.

Kolam Laba Sebenarnya Tidak Ada di Tangan Mereka

Kembali ke meja permainan, ajukan pertanyaan yang lebih keras: Apakah uang yang dihasilkan Yi Zhong Tian itu "uang baik"?

Esensi modul optik adalah integrasi sistem. Membeli chip optik, chip listrik, komponen optik, lalu merakitnya menjadi modul lengkap dengan teknologi kemasan. Penghalang tidak terletak pada perakitan itu sendiri. Kolam laba dan parit pertahanan yang sesungguhnya terkonsentrasi di kedua ujung rantai industri: chip laser hulu, dan chip switching. Produsen China mendominasi proses perakitan di tengah ini.

Oleh karena itu, pernyataan banyak orang tentang "Zhongji mengalahkan Lumentum, Coherent" harus dilihat dalam dua lapis. Dalam hal pangsa pasar modul, itu benar. Zhongji Innolight memang mendorong kedua perusahaan AS yang sudah lama ini ke bawah. Tapi dalam hal kualitas laba, itu cerita lain.

Lumentum dan Coherent justru menjaga bagian hulu. Mereka melawan risiko kekurangan pasokan dengan integrasi vertikal pasokan chip laser, keunggulan platform III-V seperti indium fosfida, arsenida galium dalam aplikasi daya tinggi, masih nyata ada sampai sekarang. Dan kedua perusahaan ini sama sekali bukan pesaing yang sudah dipukul jatuh, melainkan pemain hulu yang sedang pulih dengan cepat. Pendapatan Lumentum di Q1 tahun fiskal 2026 tumbuh 58% YoY, margin laba kotor naik dari 28% menjadi 34%.

Coherent pada periode yang sama mencatat pendapatan kuartalan 1,81 miliar dolar AS, tumbuh 21% YoY, bisnis pusat data & komunikasi sudah mencapai tiga perempat dari total pendapatan, tumbuh lebih dari 40% YoY, margin laba kotor non-GAAP naik menjadi 39,6%.

Hal yang lebih menusuk ada di belakang. Valuasi triliunan Yi Zhong Tian ini bertaruh pada transisi arsitektur CPO ini. Dan CPO tidak bisa lepas dari sumber cahaya CW dan substrat indium fosfida, dua hal ini justru wilayah AS. Coherent sedang menggandakan kapasitas indium fosfida, pabriknya di Sherman, Texas, AS adalah jalur produksi indium fosfida paling maju di dunia, khusus untuk meningkatkan produksi laser CW untuk skema termasuk CPO NVIDIA.

Semakin Yi Zhong Tian bertaruh pada peningkatan arsitektur, semakin memperluas wilayah bagi pabrikan chip AS di hulu. Jadi Yi Zhong Tian menghasilkan uang dari perakitan dan komponen, Coherent dan Lumentum menghasilkan uang dari chip. Yang terakhir ini lebih tipis, lebih lambat, tapi lebih tahan lama.

Itulah mengapa orang sering menyebutkan "Sumberday Technologies laser daya tinggi" bersama "Yi Zhong Tian". Sumberday Technologies mewakili upaya chip laser domestik untuk merangkak ke hulu rantai industri. EML 100G-nya telah lolos validasi pelanggan pada 2025 dan memasuki produksi massal 2026, sumber cahaya daya tinggi CW 100mW juga telah dikirim dalam jumlah besar, pendapatan Q1 tumbuh lebih dari tiga kali lipat. Jika lapisan ini benar-benar bisa menembus titik krusial paling menguntungkan yaitu EML dan chip laser daya tinggi, parit pertahanan "Yi Zhong Tian" baru benar-benar meluas dari perakitan ke chip, dan ikatannya baru benar-benar kokoh. Jika tidak bisa merangkak naik, value for money setinggi apapun, hanya menghasilkan uang kerja keras.

Inilah variabel tersembunyi sejati untuk mengukur value for money jangka panjang ketiga perusahaan ini, bukan siapa yang PEG-nya lebih rendah, melainkan apakah industri modul optik China bisa merebut kembali kolam laba dari hulu.

Apakah waktu akan membuktikan modul optik dan daya komputasi, tidak ada yang tahu. Tapi setidaknya, mereka yang berdiri di dalam cahaya, sebaiknya berpikir dulu, cahaya mana yang mereka pijak.