Di tengah tekanan ganda dari konflik geopolitik dan rebound inflasi, ekspektasi pasar mengenai pemotongan suku bunga The Fed sedang mengalami ayunan yang hebat. Inti dari permainan pasar saat ini adalah: apakah harga energi yang tinggi akan memicu inflasi yang berkepanjangan, atau justru akan memakan balik permintaan konsumen sehingga memaksa The Fed untuk memotong suku bunga?

Pada 21 April, menurut kabar dari Wind Trading Desk, Citi dalam laporan penelitian terbarunya memberikan alasan yang jelas untuk mendukung pemotongan suku bunga, berpendapat bahwa gangguan pasokan minyak mentah hanya bersifat sementara, dan jalan menuju pemotongan suku bunga meskipun berliku namun arahnya jelas; sementara Deutsche Bank menuangkan air dingin, memperingatkan bahwa kebijakan The Fed sudah berada pada posisi netral dan diperkirakan akan mempertahankan suku bunga saat ini tanpa batas waktu.

Di tengah perbedaan pendapat kedua bank investasi besar ini, data penjualan ritel Maret yang akan segera dirupakan menjadi batu uji kunci untuk memecahkan kebuntuan. Data ini tidak hanya akan mengungkap daya rusak sebenarnya dari harga minyak tinggi terhadap konsumsi inti, tetapi juga akan secara langsung menentukan jalur kebijakan The Fed dalam waktu dekat.

Citi: Gangguan Geopolitik Sementara, Arah Utama Pemotongan Bunga Tidak Berubah

Meskipun pasar terus dipengaruhi oleh perkembangan geopolitik, Citi dengan tegas percaya bahwa jalan menuju suku bunga yang lebih rendah dan kebijakan The Fed yang lebih dovish masih ada.

Logika inti dari penilaian ini adalah: dampak situasi Selat Hormuz terhadap pasokan minyak, semakin mungkin bersifat sementara, dan bukan sumber inflasi yang berkelanjutan. Pada 18 April, pernah ada kabar bahwa Selat Hormuz akan dibuka kembali, meskipun kemudian dipertanyakan, imbal hasil obligasi dan harga minyak均已 turun dari高点Kamis, dan dipertahankan pada level yang lebih rendah — ini sendiri adalah pasar yang melakukan pricing untuk skenario 'dampak sementara'.

Laporan penelitian menunjukkan, rantai logika Citi jelas:konflik geopolitik sementara → dampak harga minyak tidak berkelanjutan → tekanan inflasi tidak menyebar → The Fed memiliki kondisi untuk kembali ke jalur pemotongan suku bunga.

Selain itu, serangkaian data ekonomi底层 yang dilacak Citi menunjukkan, lingkungan makro keuangan sedang mengalami perubahan halus:

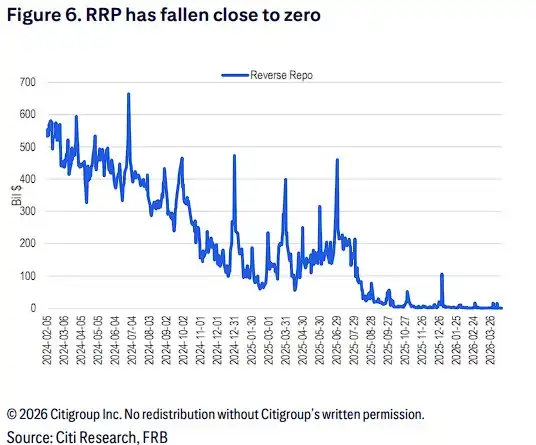

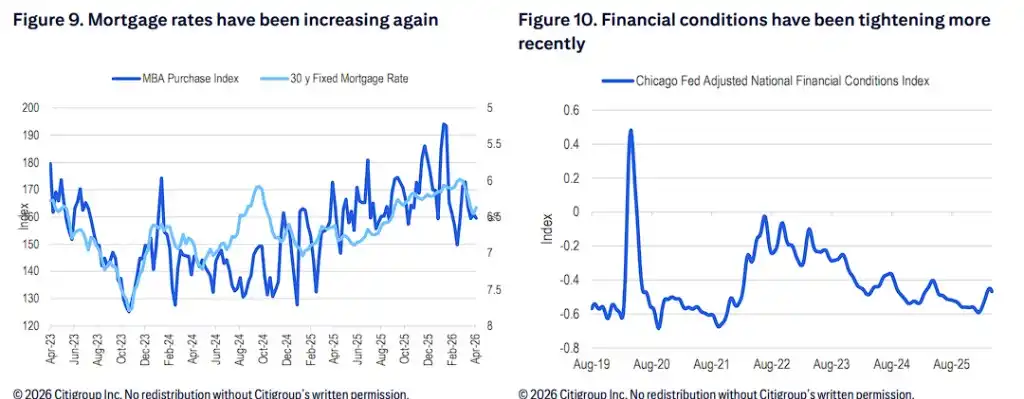

Likuiditas dan Kondisi Keuangan: Skala reverse repo (RRP) The Fed telah turun drastis mendekati level nol; pada saat yang sama, kondisi keuangan terkini sedang mengencang, suku bunga hipotek juga kembali menunjukkan tren kenaikan.

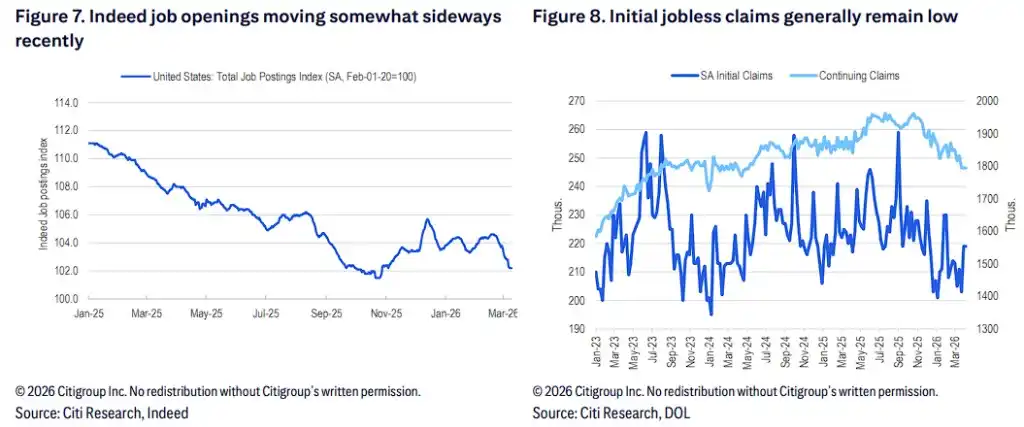

Pasar Tenaga Kerja: Data lowongan pekerjaan Indeed最近 menunjukkan tren konsolidasi sideways, meskipun jumlah klaim pengangguran首次申请失业救济人数 secara keseluruhan masih tetap berada pada level rendah.

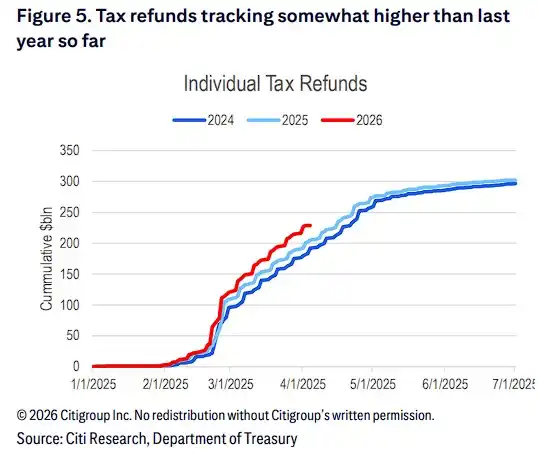

Sisi Dana: Hingga saat ini, pengembalian pajak pribadi tahun ini (skala kumulatif dalam miliar dolar) secara keseluruhan sedikit lebih tinggi dari level periode yang sama tahun lalu.

Batu Uji Malam Ini: Mengapa Data Penjualan Ritel "Grup Kontrol" Maret Sangat Krusial?

Di tengah ayunan ekspektasi pemotongan suku bunga, data penjualan ritel Maret yang akan dirupakan akan memberikan petunjuk第一手 bagi investor, mengungkap sejauh mana harga bensin yang tinggi telah mengurangi pengeluaran konsumen pada kategori barang lainnya.

Citi menekankan, investor harus "melepaskan penampilan luar" saat menafsirkan data ini. Karena kenaikan harga bensin, penjualan ritel nominal bulan Maret pasti akan menunjukkan lonjakan. Namun, yang benar-benar menentukan arah kebijakan The Fed adalah data penjualan "grup kontrol" (Control group).

Laporan指出, data ini menghilangkan penjualan SPBU dan kategori tertentu,能够更真实、更准确地反映出 apakah harga minyak tinggi telah menyebabkan kelemahan pengeluaran konsumen di bidang lain. Jika data "grup kontrol" melemah secara tak terduga,这将有力印证 inflasi tinggi正在 memakan balik permintaan,从而为 logika pemotongan suku bunga The Fed提供 dukungan data kunci.

Air Dingin Deutsche Bank: Kebijakan Sudah Netral, The Fed Mungkin Tidak Bergerak Tanpa Batas Waktu

Berbeda tajam dengan ekspektasi optimis Citi, Deutsche Bank memberikan penilaian yang sangat hati-hati terhadap prospek pemotongan suku bunga. Deutsche Bank dalam laporan penelitiannya明确指出: The Fed diperkirakan akan mempertahankan suku bunga saat ini tanpa batas waktu, karena kebijakan saat ini sudah berada pada posisi netral.

Ekspektasi pesimis Deutsche Bank terutama didasarkan pada beberapa poin inti berikut:

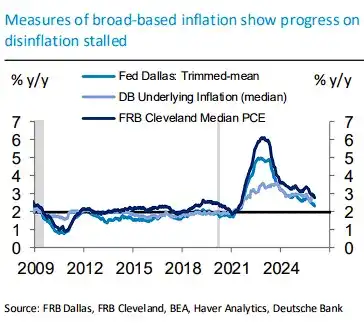

Pencabutan Inflasi Terhenti: Indikator inflasi yang luas menunjukkan bahwa kemajuan AS dalam memerangi inflasi telah terhenti.

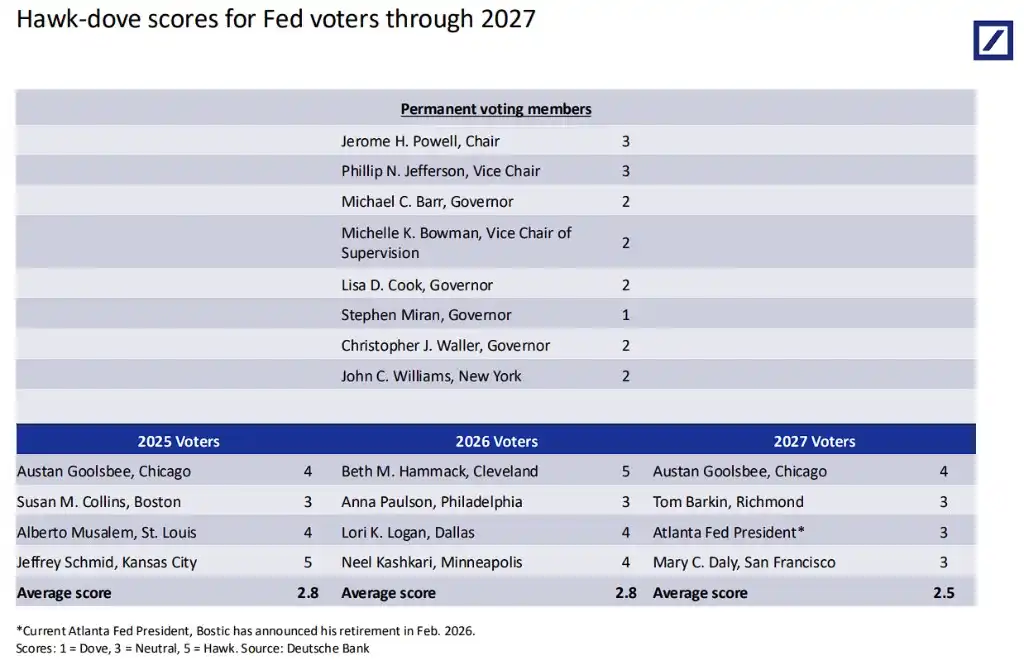

Posisi Pejabat Berubah Hawkish: Pelacakan Deutsche Bank terhadap pidato pejabat The Fed menunjukkan bahwa pejabat seperti Waller(Waller) dan Miran(Miran) telah mengambil nada yang lebih hawkish, sementara sebagian besar pejabat lainnya terus menganggap posisi kebijakan saat ini "sangat sesuai" (well positioned). Secara spesifik sebagai berikut:

· Waller(Waller): Sikap cenderung hawkish. Dia指出, konflik Timur Tengah jika berkepanjangan, akan memblokir jalur pemotongan suku bunga; serangkaian guncangan (tarif ditumpuk harga minyak) dapat memicu kenaikan inflasi yang lebih bertahan; dia同时 menekankan, inflasi inti setelah menghilangkan dampak tarif mendekati 2%, pasar tenaga kerja存在 kerapuhan;

· Miran(Miran): Adalah suara paling dovish saat ini, mendukung pemotongan suku bunga 3 kali甚至 4 kali tahun ini,认为 perang tidak mengubah prospek inflasi 12 hingga 18 bulan kemudian, guncangan harga minyak属于 sementara;

· Williams(Williams): Menganggap kebijakan "tepat berada pada posisi yang dibutuhkan", menaikkan prediksi inflasi 2026 menjadi sekitar 2,75%, menurunkan prediksi pertumbuhan ekonomi 2026 menjadi 2% hingga 2,5%;

· Hammack(Hammack): Jelas menyatakan suku bunga akan "dipertahankan tidak berubah untuk waktu yang cukup lama";

· Goolsbee(Goolsbee): Memperingatkan, jika harga minyak terus dipertahankan pada $90 per barel, mungkin menyebar ke harga lain; kemungkinan pemotongan suku bunga lebih lanjut pada 2026 tidak besar, pemotongan suku bunga mungkin perlu menunggu hingga 2027;

· Daly(Daly): Menganggap kebijakan saat ini berada pada "posisi yang sangat baik", jika guncangan harga minyak bertahan hingga akhir tahun, pricing pasar berubah menjadi "zero cut" (tidak ada pemotongan) juga tidak mengejutkan.

Risalah rapat The Fed bulan Maret同样 menunjukkan,绝大多数 pejabat认为 proses inflasi kembali ke target 2% akan mengalami penundaan; sebagian pejabat甚至 mendiskusikan perlunya menambahkan措辞 "risiko dua arah" dalam pernyataan rapat, mengisyaratkan kemungkinan kenaikan suku bunga tidak sepenuhnya dikesampingkan.

Skor hawk-dove pejabat The Fed dari Deutsche Bank menunjukkan, rata-rata skor komite pemungutan suara 2026 adalah 2,8 poin (1 poin paling dovish, 5 poin paling hawkish), secara keseluruhan condong netral略 dovish, tetapi suara dovish jelas berada dalam minoritas.

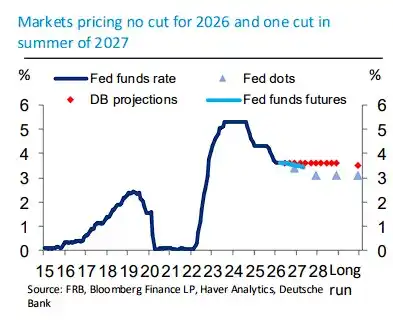

Pricing Pasar Berbalik Total: Menghadapi tekanan inflasi yang terus-menerus dan ketahanan ekonomi yang kuat, ekspektasi pasar telah mengalami perubahan drastis. Menurut data Deutsche Bank, saat ini pricing pasar memperkirakan tahun 2026 akan "zero cut" (tidak ada pemotongan), hingga musim panas 2027 baru akan ada satu kali pemotongan suku bunga.

Deutsche Bank memperkirakan, dalam skenario基准, suku bunga dana federal akan dipertahankan pada 3,63% selama 2026 hingga 2028, tanpa pemotongan suku bunga sama sekali sepanjang tahun.