Orisinil | Odaily Planet Daily(@OdailyChina)

Penulis|Mandy(@mandywangETH)、Azuma(@azuma_eth)

Di akhir pekan ini, di tengah masalah internal dan eksternal, pasar kripto kembali babak belur, BTC saat ini sedang bergumul di sekitar harga biaya rata-rata Strategi sebesar $76.000, dan altcoin bahkan lebih parah, melihat harganya saja ingin mencongkel mata sendiri.

Di balik kekacauan saat ini, setelah berbincang dengan proyek, fund, dan exchange baru-baru ini, satu pertanyaan terus terngiang di benak saya: Setahun lagi, sebenarnya apa yang diperdagangkan di pasar kripto?

Dan pertanyaan yang lebih mendasar di baliknya adalah: Jika pasar primer berhenti memproduksi "sekunder masa depan", lalu apa yang akan diperdagangkan pasar sekunder setahun lagi? Perubahan apa yang akan terjadi pada exchange?

Meskipun kematian altcoin sudah menjadi pembahasan usang, dalam setahun terakhir, pasar tidak kekurangan proyek. Setiap hari masih ada proyek yang antri untuk TGE, sebagai media, sangat jelas, kami masih sering melakukan promosi pasar dengan tim proyek.

(Perhatikan, dalam konteks ini, ketika kita menyebut "proyek", sebagian besar mengacu pada "tim proyek" dalam arti sempit, paling tidak, proyek yang menyaingi Ethereum dan ekosistem Ethereum — infrastruktur dasar dan berbagai aplikasi terdesentralisasi, dan itu adalah "proyek yang menerbitkan token", yang juga merupakan landasan inovasi dan kewirausahaan asli industri kita. Jadi kita kesampingkan dulu Meme dan platform yang muncul dari industri tradisional yang masuk ke kripto.)

Jika kita menarik garis waktu sedikit ke belakang, akan ditemukan fakta yang kita hindari untuk dibicarakan: Proyek-proyek yang akan TGE ini adalah "proyek lama yang masih tersisa", sebagian besar dari mereka melakukan fundraising 1-3 tahun yang lalu, dan baru sekarang sampai pada penerbitan token, bahkan di bawah tekanan internal dan eksternal, terpaksa sampai pada langkah penerbitan token.

Ini seolah-olah adalah "pengurangan stok industri", atau lebih buruk lagi, antri untuk menyelesaikan siklus hidup, menerbitkan token, memberikan pertanggungjawaban kepada tim dan investor, lalu bisa berbaring tenang menunggu kematian, atau menghabiskan uang yang ada di rekening berharap datangnya perubahan nasib.

Pasar Sudah Mati

Bagi kita yang masuk industri di era 1CO atau bahkan lebih awal, mengalami beberapa kali siklus bull dan bear, menyaksikan bagaimana dividen industri memberdayakan banyak individu "veteran", secara bawah sadar, selalu merasa: Asalkan waktunya cukup panjang, siklus baru, proyek baru, narasi baru, TGE baru pasti akan muncul.

Namun kenyataannya kita sudah jauh dari zona nyaman.

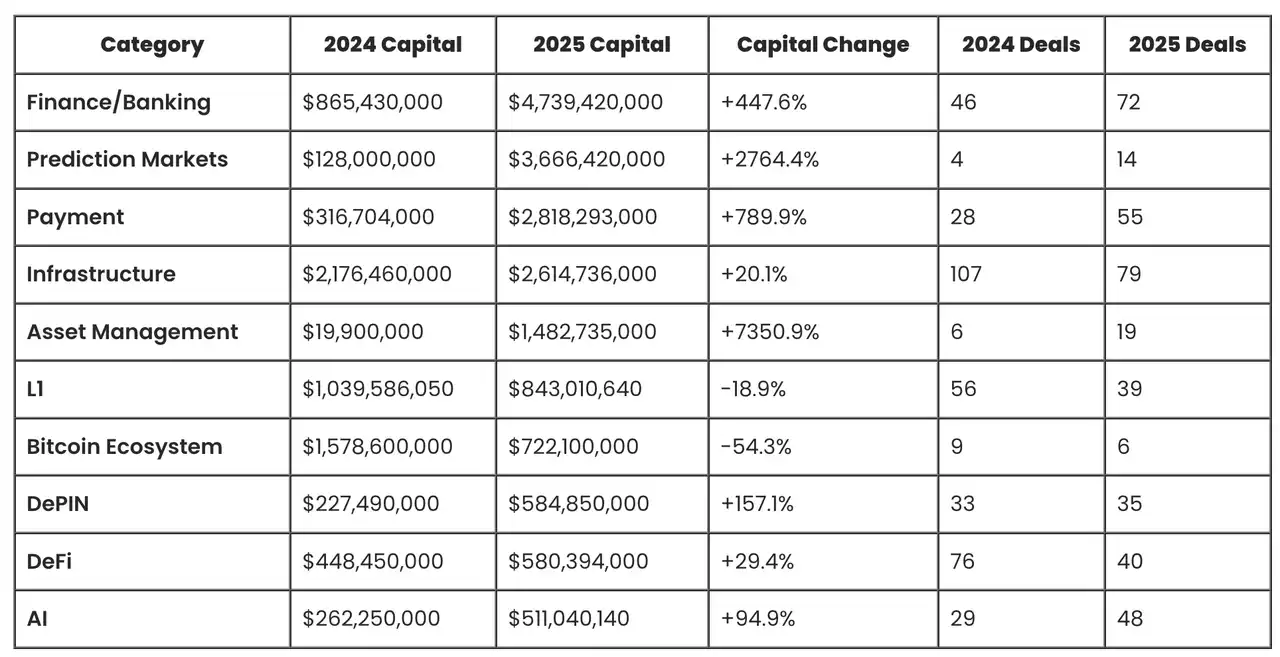

Langsung ke data, dalam satu siklus empat tahun terakhir (2022 -2025), tidak termasuk aktivitas pasar primer khusus seperti merger dan akuisisi, IPO, fundraising publik, jumlah pendanaan di industri kripto menunjukkan tren penurunan yang jelas (1639 ➡️ 1071 ➡️1050➡️829).

Kenyataannya lebih buruk dari data, perubahan pasar primer tidak hanya penyusutan jumlah keseluruhan, tetapi juga keruntuhan struktural.

Dalam empat tahun terakhir, jumlah pendanaan putaran awal (termasuk putaran angel, pre-seed, dan seed) yang mewakili darah segar industri (dalam empat tahun 825 ➡️ 298, penurunan 63.9%) menunjukkan penurunan yang lebih besar dibandingkan keseluruhan (penurunan 49.4%), kemampuan suplai darah pasar primer ke industri terus menyusut.

Beberapa sektor yang jumlah pendanaannya menunjukkan tren kenaikan adalah layanan keuangan, exchange, manajemen aset, pembayaran, AI, dll. yang menerapkan teknologi kripto, tetapi hubungannya dengan kita terbatas, sebagian besar tidak akan "menerbitkan token", sebaliknya, proyek "asli" seperti L1, L2, DeFi, sosial, dll. menunjukkan tren penurunan pendanaan yang lebih signifikan.

Catatan Odaily: Grafik berasal dari Crypto Fundraising

Data yang mudah disalahpahami adalah, jumlah pendanaan berkurang drastis, tetapi jumlah pendanaan per transaksi meningkat, penyebab utamanya juga terletak pada "proyek besar" yang disebutkan sebelumnya yang menangkap banyak dana dari sisi keuangan tradisional, sangat meningkatkan rata-rata; selain itu VC mainstream cenderung meningkatkan taruhan pada sedikit "proyek super", seperti beberapa putaran pendanaan Polymarket yang mencapai ratusan juta dolar.

Dan dari sisi modal kripto, siklus setan kepala berat kaki ringan ini lebih signifikan.

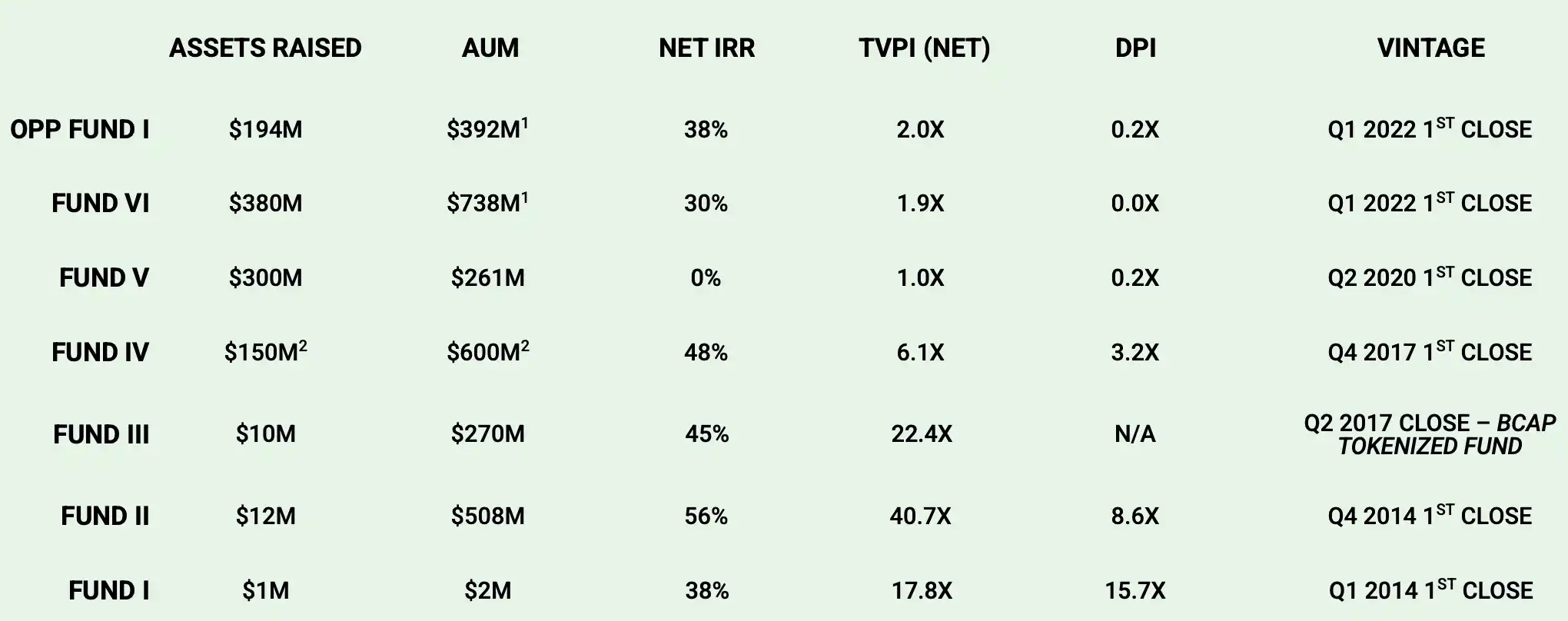

Belum lama ini seorang teman di luar圈子 bertanya kepada saya, sebuah fund super terkenal yang sangat tua di kripto sedang melakukan fundraising, tetapi setelah melihat Deck dia bertanya dengan bingung mengapa profit mereka "sangat buruk". Tabel di bawah adalah data kinerja nyata di Deck, saya tidak akan menyebut nama fundnya, hanya mengambil data kinerja fund mereka dari tahun 2014-2022.

Dapat dilihat dengan jelas, antara tahun 2017–2022, IRR dan DPI di tingkat fund ini mengalami perubahan yang jelas — yang pertama mewakili tingkat pengembalian tahunan fund, lebih mencerminkan "kemampuan menghasilkan uang di atas kertas", sedangkan yang kedua mewakili kelipatan pengembalian tunai yang benar-benar dikembalikan ke LP.

Dari tahun berbeda (vintage), kelompok pengembalian fund ini menunjukkan "patahan siklus" yang sangat jelas: Fund yang didirikan tahun 2014–2017 (Fund I, Fund II, Fund III, Fund IV) pengembalian keseluruhan signifikan lebih unggul, TVPI umumnya dalam kisaran 6x–40x, Net IRR dipertahankan pada 38%–56%, dan juga sudah memiliki DPI yang tinggi, menunjukkan bahwa fund ini tidak hanya memiliki pendapatan账面 tinggi, tetapi juga sudah menyelesaikan realisasi besar-besaran, menikmati dividen era infrastruktur kripto awal dan protokol kepala dari 0 ke 1.

Sedangkan fund yang didirikan setelah tahun 2020 (Fund V, Fund VI dan Opportunity Fund tahun 2022), jelas menurun, TVPI基本上 terkonsentrasi pada kisaran 1.0x–2.0x, DPI mendekati nol atau sangat rendah, berarti pengembalian sebagian besar masih停留在 tingkat账面, tidak dapat diubah menjadi keuntungan exit nyata. Mencerminkan di bawah latar belakang peningkatan valuasi, persaingan yang intensif dan penurunan kualitas suplai proyek, pasar primer tidak dapat meniru struktur keuntungan超额 yang didorong oleh "narasi baru + suplai aset baru" di masa lalu.

Kisah nyata di balik data adalah setelah demam DeFi Summer tahun 2019, valuasi pasar primer protokol asli kripto terlalu tinggi, dan ketika proyek-proyek ini benar-benar menerbitkan token 2 tahun kemudian, mereka menghadapi narasi yang lemah, industri yang ketat, exchange yang mengendalikan nyawa dan mengubah Term sementara, dll., kinerja umumnya tidak memuaskan, bahkan市值 terbalik, investor menjadi kelompok rentan, fund sulit退出.

Tetapi dana yang tidak sesuai siklus ini仍然可以给行业局部造成虚假繁荣的表象,直到近 2年一些庞大的明星基金募资时,才直观地看到真实数据之惨烈.

Fund yang saya contohkan saat ini mengelola规模 mendekati $3 miliar, ini juga lebih menunjukkan bahwa itu adalah cermin dari siklus industri —做得 好不好已经不是单个项目选择的问题,大势已去.

Dan fund tua meskipun sekarang fundraising步履维艰,尚可以存活、躺平、吃管理费、或向投 AI 转型,而更多的基金则早已关停或是转向二级.

Misalnya "以太坊奶王" pasar bahasa Mandarin saat ini老板 Yi Lihua, siapa yang masih ingat tidak lama sebelumnya masih merupakan perwakilan一级,年均投资项目过百.

Pengganti Altcoin Bukanlah Meme

Ketika kita mengatakan proyek asli kripto mengering, sebuah反例是 Meme 的爆发.

Dua tahun terakhir, ada pernyataan yang反复提起 di industri: Pengganti altcoin adalah Meme.

Tapi sekarang melihat ke belakang, kesimpulan ini, sebenarnya terbukti salah.

Gelombang Meme awal, kita memainkan Meme dengan cara "memainkan altcoin mainstream" — menyaring yang disebut dasar, kualitas komunitas, kelayakan narasi dari banyak proyek Meme, berusaha menemukan proyek yang dapat bertahan lama, terus berganti darah, akhirnya tumbuh menjadi Doge, bahkan "Bitcoin berikutnya".

Tapi hari ini, jika masih ada orang yang memberitahu Anda "pegang Meme", Anda pasti觉得 dia脑子烧坏了.

Meme saat ini, adalahmekanisme realisasi perhatian instan: adalah perhatian dan博弈 likuiditas, adalah produk yang diproduksi secara massal oleh Dev dan alat AI,

adalah bentuk aset dengan siklus hidup sangat pendek, tetapi suplai terus menerus.

Ini tidak lagi以"bertahan"为目标,而是以dilihat, diperdagangkan, dimanfaatkan为目标.

Di tim kami juga ada beberapa trader Meme yang盈利稳定, sangat jelas, yang mereka perhatikan bukan masa depan proyek,而是节奏, kecepatan penyebaran, struktur emosi dan路径 likuiditas.

Ada yang bilang Meme sekarang tidak bisa dimainkan, tapi menurut saya, setelah "最后一割" Trump, justru membuat Meme sebagai bentuk aset baru,真正成熟起来.

Meme本来就不是"aset jangka panjang"的替代品,而是回到 perhatian keuangan dan博弈 likuiditas本身, itu变得更纯粹,也更残酷,也更不适合大部分普通的交易者.

Mencari Solusi ke Luar

Tokenisasi Aset

Lalu ketika Meme menuju专业化, Bitcoin menuju机构化, altcoin萎靡, proyek baru即将断层,kita这些普普通通却又喜欢价值研究、对比分析判断,带有投机属性,却又不是纯纯高频赌概率,想可持续发展,能玩什么呢?

Masalah ini, tidak hanya milik retail.

Itu juga terletak di depan exchange, market maker, dan platform — lagipula, pasar tidak mungkin selamanya mengandalkan leverage yang lebih tinggi, produk kontrak yang lebih agresif untuk mempertahankan aktivitas.

Sebenarnya, ketika整套逻辑固有开始倾覆时,行业早已开始向外延寻求解决方案.

Arah yang sedang kita bahas, adalah mengemas ulang aset keuangan tradisional menjadi aset yang dapat diperdagangkan di链上.

Tokenisasi saham, aset logam mulia, sedang menjadi fokus utama tata letak exchange. Dari sekelompok exchange terpusat ke platform terdesentralisasi Hyperliquid,都已将这条路视作了破局的关键,市场也对此给出了正向反馈 —— 上周贵金属最疯狂的几天,Hyperliquid 上单日白银交易量一度突破 10 亿美元,币股、指数、贵金属等资产一度占据了交易量前十的半壁江山,助推 HYPE 在“全资产交易”的叙事下短线大涨 50%.

Memang sekarang的一些口号,诸如"给传统投资者提供新选择、低门槛"等等其实言之尚早、并不现实.

Tapi dari perspektif asli kripto, itu mungkin menyelesaikan masalah internal: Suplai aset asli dan narasi都放缓, koin lama萎靡、koin baru断供之后,加密交易所还能向市场提供什么新的交易理由?

Aset tokenisasi mudah kita gunakan. Dulu, yang kita pelajari adalah: ekosistem公链, pendapatan protokol, model token,节奏解锁 dan ruang narasi.

Sekarang, objek penelitian开始变成: data makro, laporan keuangan, ekspektasi suku bunga, siklus industri dan variabel kebijakan, tentu saja, banyak bagian di dalamnya juga sudah早就开始研究了.

Pada dasarnya, ini adalah migrasi logika spekulasi, bukan sekadar perluasan kategori.

Meluncurkan token emas, token perak, juga bukan hanya menambah beberapa koin, yang benar-benar mereka coba perkenalkan, adalah narasi perdagangan baru — memperkenalkan fluktuasi dan节奏 yang原本属于 pasar keuangan tradisional, ke dalam sistem perdagangan kripto internal.

Pasar

Selain memperkenalkan "aset eksternal" ke链上, arah lain, adalah memperkenalkan "ketidakpastian eksternal" ke链上 — prediksi pasar.

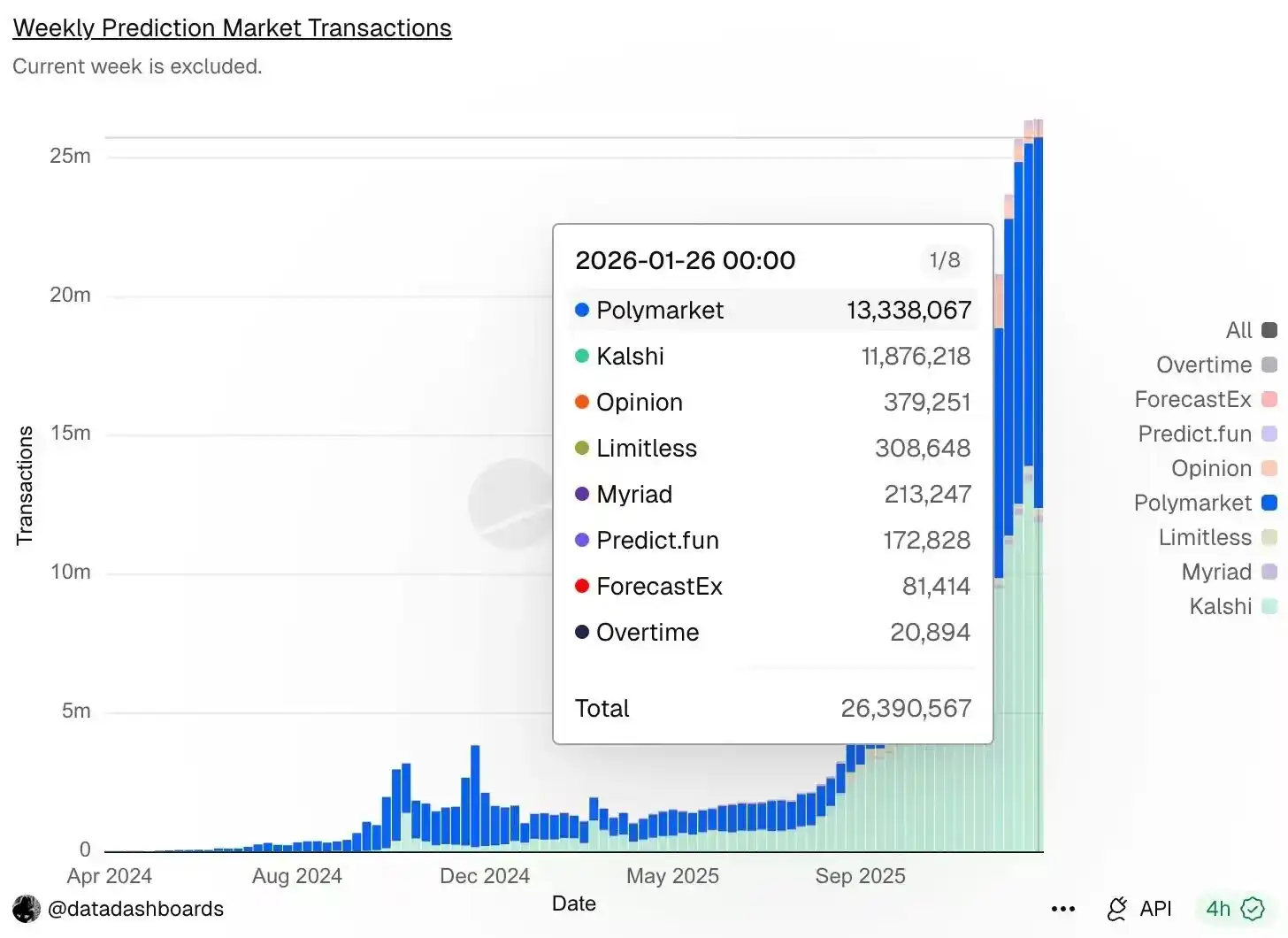

Menurut data Dune, meskipun akhir pekan lalu行情 kripto暴跌,但预测市场交易依旧活跃度不降反增,周交易笔数再创历史新高,达 2639 万次,位居首位的 Polymarket 交易笔数为 1334 万次,紧随其后的 Kalshi 交易笔数为 1188 万次.

Tentang prospek perkembangan dan规模预期 prediksi pasar, kita tidak akan membahasnya di artikel ini, Odaily最近每天都要写 2 篇以上分析预测市场的文章......大家可自行搜索取用.

Saya ingin berbicara dari sudut pandang pengguna币圈, mengapa kita memainkan prediksi pasar, apakah karena kita semua adalah penjudi?

Tentu saja.

Sebenarnya, untuk waktu yang sangat lama, trader altcoin pada dasarnya juga bukan bertaruh pada teknologi,而是 bertaruh pada peristiwa:上不上币、有没有合作官宣、是不是要发币、是不是要上线新功能、是不是有合规利好、是不是能蹭到下一轮叙事.

Harga hanya hasil, peristiwa才是起点.

Dan prediksi pasar, untuk pertama kalinya memisahkan hal ini dari "variabel tersirat dalam kurva harga", menjadi objek yang可以直接交易.

Anda tidak perlu lagi membeli sebuah token, untuk secara tidak langsung bertaruh pada某个结果是否发生,而是可以直接对"会不会发生"本身下注.

Yang lebih penting lagi adalah, prediksi pasar beradaptasi dengan lingkungan saat ini "suplai proyek baru terputus, narasi langka".

Ketika aset baru yang dapat diperdagangkan越来越少, perhatian pasar反而更加集中在 makro, regulasi, politik, perilaku bos besar dan titik industri重大上.

Dengan kata lain, "aset" yang dapat diperdagangkan berkurang, tetapi "peristiwa" yang dapat diperdagangkan tidak berkurang, bahkan menjadi lebih banyak.

Ini juga mengapa, likuiditas prediksi pasar yang benar-benar keluar dalam dua tahun terakhir, hampir seluruhnya berasal dari peristiwa non-asli kripto.

Pada dasarnya, itu memperkenalkan ketidakpastian dunia luar, ke dalam sistem perdagangan kripto internal. Dari pengalaman perdagangan, itu也更友好 bagi trader币圈原本:

Masalah inti disederhanakan menjadi satu — Hasil ini, akankah terjadi? Dan, Apakah probabilitas ini sekarang, mahal?

Berbeda dengan Meme,门槛 prediksi pasar tidak pada kecepatan eksekusi, tetapi pada penilaian informasi dan pemahaman struktur.

Kalau begitu, apakah感觉这个我也能试试了.

Kesimpulan

Mungkin所谓的币圈在不远的将来最终会消亡,但消亡之前,我们仍在努力折腾,当“新币驱动型交易”逐渐退场之后,市场总是需要一种新的、参与门槛低又具备叙事传播性、能够可持续发展的投机载体.

Atau, pasar tidak akan hilang,只会迁移. Ketika一级不再生产未来,二级真正能交易的,是这两样东西——Ketidakpastian dunia luar, dan narasi perdagangan yang dapat direkonstruksi berulang kali.

Yang bisa kita lakukan mungkin adalah beradaptasi dengan migrasi范式 spekulasi sekali lagi.