TL;DR

Selama dua hari terakhir, saham preferen permanen STRC milik Strategy jatuh ke sekitar 89 dolar, menyimpang signifikan dari nilai nominal 100 dolar, yang juga meningkatkan imbal hasil sederhana yang dihitung berdasarkan harga saat ini menjadi sekitar 12.9%.

Anehnya, STRC awalnya dirancang sebagai instrumen berpenghasilan tinggi yang berputar di sekitar nilai par. Strategy mempertahankan dividen tahunan sebesar 11.5%, dan pemegang saham juga menyetujui pada 8 Juni untuk mengubah frekuensi pembayaran dividen dari bulanan menjadi dwimingguan. Pengaturan publik diharapkan dimulai pada Juli, dengan tanggal pembayaran dwimingguan pertama yang diharapkan pada 15 Juli, masih perlu disahkan oleh dewan direksi. Secara intuitif, pembayaran dividen yang lebih sering seharusnya membantu harga mendekati 100 dolar.

Pasar tidak menetapkan harga seperti itu. Strategy dan Michael Saylor menekankan logika penutupan aset: perusahaan mengungkapkan memegang 846,842 BTC per 15 Juni, halaman indikator kredit menunjukkan BTC Years of Dividends sekitar 31.6 tahun, dan STRC BTC Rating 3.1x. Kekhawatiran yang diekspresikan pasar dengan harga 89 dolar berada di tingkat yang berbeda: instrumen pendanaan berpenghasilan tinggi yang didukung oleh cadangan BTC ini perlu menanggung leverage, likuiditas, persaingan, dan diskon arus kas yang lebih tinggi.

Bagi pemegang, masalahnya bukan apakah 12.9% terlihat cukup tinggi, melainkan mengapa imbal hasil tinggi tidak menarik harga kembali ke nilai par. Hal ini menentukan apakah diskon STRC saat ini adalah kesalahan penilaian sementara, atau titik awal baru premi risiko.

Aset Berpenghasilan Tinggi Juga Dapat Memicu Deleverage Terbalik

Setelah STRC jatuh ke 89 dolar, salah satu penjelasan yang paling banyak dibahas pasar adalah kemungkinan penutupan posisi perdagangan carry trade secara terbalik.

Carry trade merujuk pada meminjam dana dengan biaya rendah untuk membeli aset berpenghasilan tinggi. Investor meminjam dolar atau dana stablecoin, membeli STRC, dan mendapatkan selisih antara dividen nominal 11.5% dan biaya pendanaan. Selama STRC stabil di sekitar 100 dolar, perdagangan ini tampak tidak terlalu fluktuatif, dan didukung oleh narasi BTC Strategy.

Risiko muncul ketika jangkar harga longgar. Begitu STRC turun dari sekitar 100 dolar ke 95, 92, 89 dolar, logika pengendalian risiko akun leverage akan berubah. Beberapa investor mungkin perlu menambah margin, mengurangi posisi, atau bahkan menjual STRC untuk melunasi pinjaman. Penjualan menekan harga, penurunan harga memicu lebih banyak pengendalian risiko, sehingga aset berpenghasilan tinggi justru semakin dijual saat harganya turun.

Di sini perlu dijaga batasan. Saat ini tidak ada data publik di tingkat bursa, pialang, atau kustodian yang dapat membuktikan likuidasi besar-besaran oleh institusi. Penjelasan yang lebih akurat adalah, jika narasi stabilitas imbal hasil tinggi STRC selama beberapa bulan terakhir menarik cukup banyak dana leverage, penurunan di sekitar 89 dolar mungkin bukan hanya penilaian ulang fundamental, tetapi juga mengandung deleverage mekanis.

Ini menjelaskan mengapa kenaikan imbal hasil tidak serta-merta membawa pembelian. Bagi pembeli tunai tanpa leverage, 12.9% lebih menarik. Bagi pembeli leverage, penurunan harga pertama-tama membawa tekanan margin, peningkatan imbal hasil mungkin tidak sempat direalisasikan.

Pembungkusan On-Chain Memperbesar Penyesuaian Harga

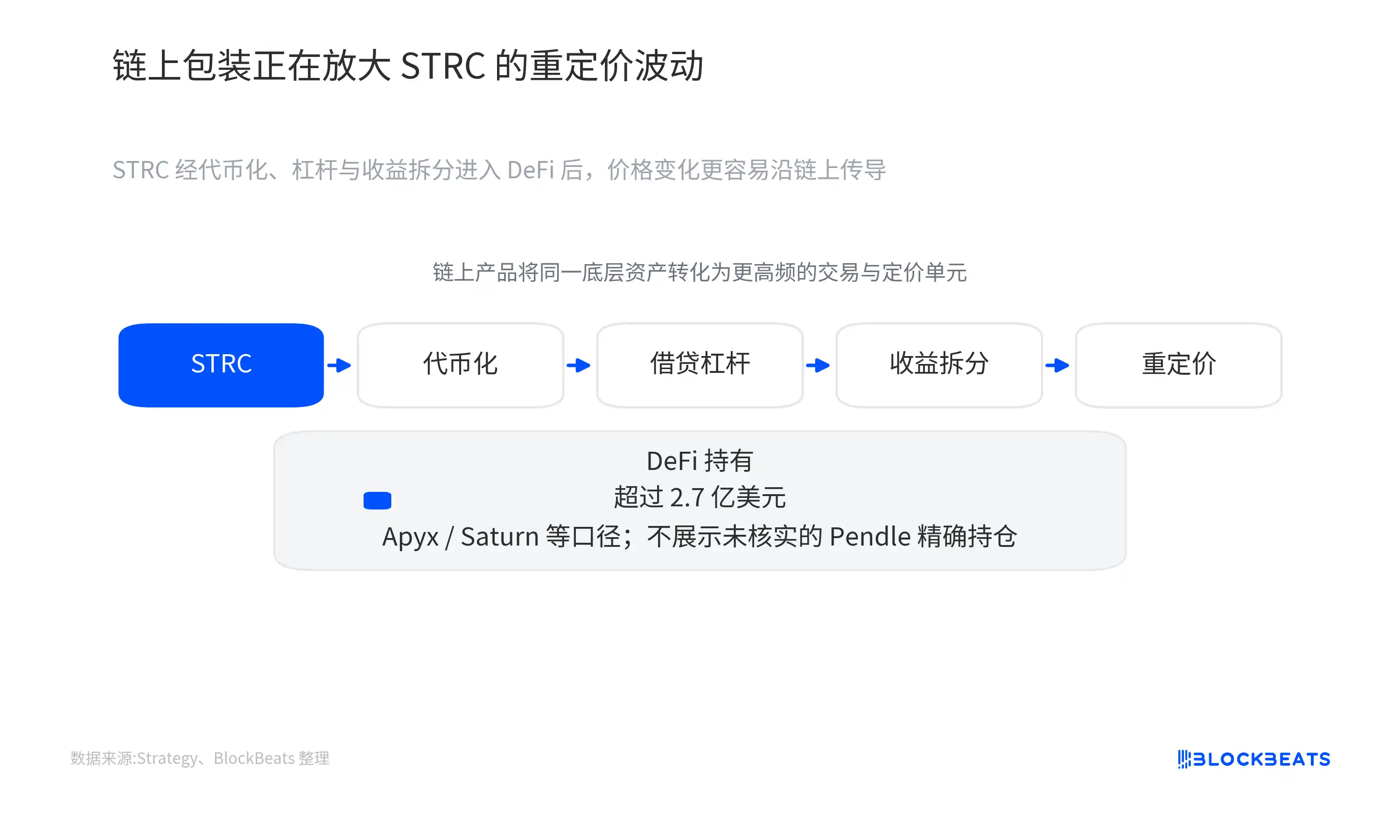

Variabel baru STRC adalah, ia tidak hanya ada di akun pialang tradisional, tetapi juga dibungkus ke dalam struktur pendapatan dan leverage DeFi.

Saham preferen pada dasarnya adalah aset yang relatif lambat: membayar dividen secara berkala, diperdagangkan di pasar sekunder, harga berfluktuasi di sekitar imbal hasil. Ketika STRC ditokenisasi, kemudian masuk ke dalam sistem peminjaman, leverage, dan pemisahan pendapatan, ia terhubung ke mekanisme likuidasi dan spekulasi pasar kripto yang lebih cepat.

Protokol seperti Apyx, Saturn, Pendle telah membangun produk on-chain dalam berbagai bentuk di sekitar STRC. Saturn men-tokenisasi-nya sebagai aset berbunga, Apyx menyediakan agregasi pendapatan berleverage, Pendle dapat memisahkan aset menjadi dua bagian PT/YT, di mana PT mewakili bagian pokok dan YT mewakili hak pendapatan masa depan. Investor tidak hanya dapat membeli STRC itu sendiri, tetapi juga memperdagangkan diskon pokok atau ekspektasi dividen masa depan.

Dengan kata lain, ini setara dengan membongkar satu saham preferen berpenghasilan tinggi tradisional menjadi beberapa komponen pendapatan kripto berlapis. Ada yang membeli pendapatan stabil, ada yang menambah leverage untuk memperbesar hasil tahunan, ada yang bertaruh secara terpisah pada pembayaran dividen masa depan. Efisiensi dana meningkat, kerapuhan juga meningkat. Begitu harga aset dasar turun, rasio jaminan on-chain, posisi pinjaman, harga hak pendapatan, semuanya dapat menyesuaikan secara bersamaan.

Penilaian yang lebih aman saat ini adalah, STRC telah memasuki sistem pendapatan, leverage, dan pemisahan on-chain. Dokumen Strategy menyebutkan skala seperti Apyx sekitar 280 juta dolar, xSTRC sekitar 83 juta dolar, stablecoin yang didukung STRC sekitar 70 juta dolar. Kolam dan perdagangan terkait Pendle juga sudah memiliki skala yang cukup signifikan, tetapi informasi publik tidak cukup untuk mendukung pernyataan bahwa posisi vault-nya mencapai tingkat ratusan juta dolar.

Jadi, pembungkusan DeFi lebih cocok dipahami sebagai saluran amplifikasi volatilitas. Itu belum tentu kartu domino pertama yang jatuh, dan tidak dapat langsung membuktikan bahwa penurunan kali ini dipimpin oleh likuidasi on-chain. Tetapi itu membuat penyesuaian harga yang awalnya lambat menjadi lebih cepat, lebih transparan, dan lebih mudah diperdagangkan berulang kali oleh dana leverage.

SATA Mengubah Tolok Ukur Imbal Hasil

Daya tarik STRC di masa lalu sebagian berasal dari kelangkaan. Ini adalah produk penting dalam sistem pendanaan BTC Strategy yang ditujukan untuk dana berorientasi pendapatan, menggabungkan imbal hasil tinggi, narasi BTC, dan jangkar nilai nominal yang relatif jelas.

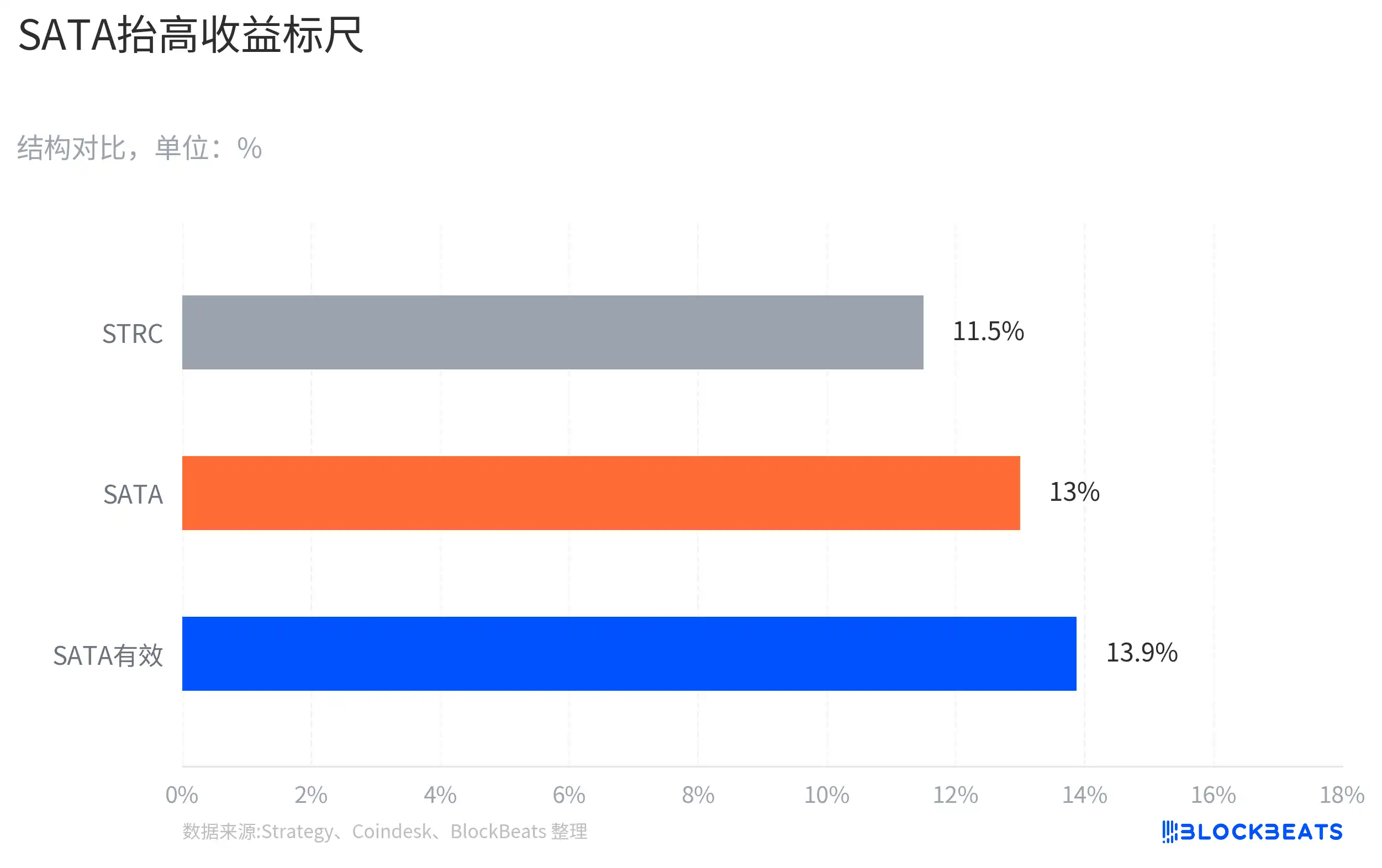

Kemunculan SATA melemahkan kelangkaan ini. Menurut laporan Coindesk, SATA dari Strive menawarkan imbal hasil tahunan 13%, dan mulai 16 Juni beralih membayar dividen setiap hari kerja. Dibandingkan dengan STRC, SATA lebih kecil skalanya, lebih lemah likuiditasnya, tidak dapat dianggap sederhana sebagai pengganti dengan skala yang sama. Tetapi bagi dana murni pencari pendapatan, ia memberikan referensi perbandingan baru.

Pengaruh ini tidak perlu didasarkan pada premis bahwa dana sudah dalam skala besar mengalir dari STRC ke SATA. Dana berorientasi pendapatan akan membandingkan imbal hasil nominal, frekuensi pembayaran dividen, likuiditas, kredit penerbit, cakupan aset, dan diskon pasar sekunder. Selama ada referensi di pasar dengan imbal hasil lebih tinggi dan pembayaran dividen lebih sering, narasi STRC sebagai "instrumen BTC berpenghasilan tinggi yang unik" akan ditinjau kembali.

Di sekitar 100 dolar, imbal hasil 11.5% STRC mungkin cukup menarik pembelian. Tetapi setelah harga turun ke 89 dolar, pertanyaannya menjadi: apakah imbal hasil sederhana saat ini sebesar 12.9% cukup untuk mengkompensasi struktur pendanaan Strategy, volatilitas BTC, potensi tekanan leverage, dan ketidakpastian arus kas.

Dulu, jangkar STRC adalah "Strategy + cadangan BTC + nilai par 100 dolar". Sekarang pasar menambahkan kurva imbal hasil produk sejenis. Ketika produk sejenis memberikan imbal hasil nominal lebih tinggi dan pembayaran dividen lebih sering, agar STRC kembali ke nilai par, diperlukan pembelian yang lebih kuat, ekspektasi penyesuaian tarif yang lebih jelas, atau tekanan leverage yang lebih rendah.

Mekanisme Nilai Par Menghadapi Pertanyaan Arus Kas

STRC dapat dipahami sebagai saham preferen berpenghasilan tinggi tanpa tanggal jatuh tempo, dengan nilai nominal terikat pada 100 dolar. Ia tidak memiliki tanggal pelunasan pokok tetap, investor terutama melihat dua hal: apakah dividen dapat berlanjut, dan apakah harga pasar sekunder dapat mendekati nilai nominal.

Strategy merancang mekanisme dividen yang dapat disesuaikan untuk STRC. Ini bukan saham preferen dengan kupon tetap sepenuhnya, membiarkan pasar menetapkan harga, perusahaan dapat menyesuaikan tingkat dividen setiap bulan, dengan tujuan agar harga berputar di sekitar 100 dolar. Persetujuan pemegang saham untuk pengaturan pembayaran dwimingguan juga berada dalam logika stabilisasi harga yang sama: memperpendek periode tunggu dividen, mengurangi ketidakpastian bagi dana berorientasi pendapatan saat memegang.

Jaminan lain yang diberikan oleh sistem Saylor adalah cadangan BTC. Strategy membungkus STRC sebagai sekuritas khusus: ini bukan saham preferen bank biasa, juga bukan token kripto murni, melainkan instrumen pendanaan berpenghasilan tinggi yang didukung oleh salah satu kepemilikan BTC perusahaan terbesar di dunia.

Namun, cakupan aset tidak berarti arus kas bebas risiko. Cakupan dividen sekitar 31.6 tahun menjelaskan penyangga di tingkat neraca, yang bergantung pada harga BTC, kemampuan pendanaan, dan akses pasar modal jangka panjang perusahaan. Itu tidak berarti setiap periode dividen memiliki sumber arus kas operasional yang stabil, juga tidak berarti pasar sekunder harus kembali ke 100 dolar.

Strategy mengungkapkan pada 1 Juni bahwa antara 26 hingga 31 Mei, mereka menjual 32 BTC dengan harga rata-rata sekitar 77,135 dolar, sekitar 2.5 juta dolar, untuk pengaturan terkait dividen. Skala ini hanya sebagian kecil dari kepemilikan, tidak bisa dibilang tekanan cadangan, tetapi itu mengingatkan pasar untuk membedakan dua hal: memiliki banyak BTC, dan memiliki arus kas yang berkelanjutan.

Apakah Jangkar Nilai Par Dapat Diperbaiki Menentukan Biaya Pendanaan

Saat ini, titik verifikasi terpenting STRC bukanlah pernyataan cakupan sekitar 31.6 tahun itu sendiri, melainkan apakah Strategy akan menggunakan mekanisme nyata untuk menarik harga kembali ke arah 100 dolar.

Jika Strategy terus mempertahankan dividen tahunan 11.5%, sementara STRC bertahan lama di sekitar 90 dolar, pasar mungkin akan berpikir bahwa toleransi perusahaan terhadap kenaikan biaya pendanaan meningkat, atau mekanisme dividen yang dapat disesuaikan tidak segera memperbaiki lepasnya jangkar. Sebaliknya, jika perusahaan lebih lanjut menaikkan tingkat dividen, menyesuaikan ritme penerbitan, atau menggunakan cara lain untuk meningkatkan kepercayaan pasar sekunder, 89 dolar lebih mungkin dilihat sebagai diskon berlebihan setelah surutnya leverage.

Sisi on-chain juga perlu diamati. Apakah posisi terkait STRC di produk seperti Apyx, Saturn, Pendle mendingin, apakah transaksi jaminan dan pemisahan pendapatan stabil, akan menentukan apakah amplifier DeFi terus menambah volatilitas, atau menjadi sumber permintaan kembali setelah deleverage. Skala dan likuiditas SATA juga krusial. Jika itu hanya referensi imbal hasil tinggi skala kecil, pengaruhnya terhadap STRC lebih banyak bertahan pada perbandingan valuasi; jika terus berkembang dan mempertahankan daya tarik pembayaran dividen setiap hari kerja, diskon kelangkaan STRC akan lebih sulit hilang.

Bagi investor, 89 dolar bukan sekadar label murah, juga bukan bukti kegagalan model Strategy. Itu lebih mirip tes stres: ketika cadangan BTC, dividen nominal tinggi, leverage on-chain, dan produk pesaing hadir bersamaan di pasar, investor akhirnya mau memegang instrumen seperti ini dengan imbal hasil setinggi apa. Penyesuaian dividen berikutnya, apakah STRC dapat kembali ke sekitar nilai par, dan apakah posisi leverage terus melonggar, akan lebih mampu menjawab pertanyaan ini daripada pernyataan tahun cakupan.