Penulis: Sanqing, Foresight News

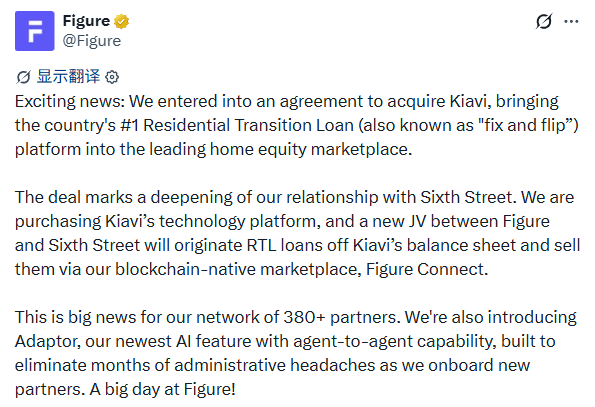

Pada 10 Juni, perusahaan pasar modal asli blockchain Figure Technology Solutions (Nasdaq: FIGR) mengumumkan akuisisi Kiavi senilai $717 juta. Kiavi adalah platform pinjaman investor real estat perumahan non-bank yang didirikan pada 2013 dengan total pinjaman yang disalurkan melebihi $30 miliar.

Dalam transaksi ini, Figure membeli platform teknologi dan operasional Kiavi dengan pendanaan sekitar $538 juta melalui penerbitan sekitar $600 juta dalam bentuk surat utang senior tanpa jaminan. Sisa sekitar $179 juta disediakan oleh perusahaan manajemen aset alternatif global Sixth Street, di mana kedua pihak membentuk usaha patungan untuk membeli pinjaman yang ada di neraca Kiavi. Sixth Street juga memberikan komitmen pembelian di muka senilai $3 miliar. Kedua perusahaan sebelumnya telah menjadi mitra jangka panjang. CEO Kiavi saat ini, Arvind Mohan, akan bergabung dengan Figure sebagai Chief Business Officer setelah transaksi selesai, memimpin integrasi bisnis.

Sumber Gambar: Postingan X Figure

Setelah pengumuman, harga saham FIGR dibuka lebih tinggi, sempat menyentuh $30,11 di tengah sesi, tetapi kemudian turun dan ditutup pada $28,07, turun tipis 0,74%, dengan kisaran fluktuasi harian sekitar 9%.

Kiavi

Kiavi sebelumnya adalah LendingHome yang didirikan pada 2013 oleh Matt Humphrey dan James Herbert di San Francisco, dengan dukungan investor seperti Foundation Capital, Ribbit Capital, dan Renren.

Perusahaan ini mengkhususkan diri pada dua jenis produk: pinjaman transisi jangka pendek (Residential Transition Loan, RTL) untuk investor renovasi properti, dan pinjaman berdasarkan Debt Service Coverage Ratio (DSCR) untuk properti sewaan jangka panjang.

Pada 2021, perusahaan ini berganti nama menjadi Kiavi, dan pada Juni 2025 menjadi lembaga non-bank swasta pertama di AS yang mencapai 100.000 pinjaman kumulatif.

Menurut pengumuman resmi, Kiavi pada 2025 mencatat pendapatan lebih dari $250 juta dan EBITDA lebih dari $100 juta, keduanya merupakan rekor tertinggi; volume originasi tahunan sekitar $7,8 miliar, meningkat sekitar 20% dari sekitar $6,5 miliar pada 2024.

Hak Tanggungan Utama (First Lien)

Asal mula Figure kembali ke akhir 2017. Setelah meninggalkan SoFi, Mike Cagney, salah satu pendiri SoFi, mengalihkan perhatiannya ke blockchain. Pada 2018, bersama istrinya June Ou, ia mendirikan Figure di San Francisco. Tahun berikutnya, perusahaan meluncurkan produk pertamanya di Provenance Blockchain buatannya sendiri, yaitu jalur kredit ekuitas rumah (Home Equity Line of Credit, HELOC) yang diinisiasi di rantai.

Mike Cagney | Sumber: Bloomberg

Sejak itu, perusahaan berkembang dengan logika yang sama: originasi pinjaman, pendanaan, perdagangan pasar sekunder... dan secara bertahap memindahkannya ke rantai, membangun pasar pinjaman konsumen Figure Connect dan pasar pendanaan pergudangan di rantai Democratized Prime.

Setelah IPO di Nasdaq pada September 2025, Figure secara resmi menyatakan saat ini menguasai sekitar 75% dari total tokenisasi RWA global.

Masalahnya, HELOC adalah pinjaman hak tanggungan kedua (second lien).

Hak tanggungan kedua memiliki prioritas pembayaran yang lebih rendah daripada hak tanggungan utama jika peminjam wanprestasi, sehingga risikonya lebih tinggi dan skala aset yang dapat ditampung lebih kecil. Figure memperkirakan, ukuran pasar hak tanggungan utama kira-kira 25 kali lipat dari hak tanggungan kedua.

RTL dan DSCR milik Kiavi termasuk dalam kategori hak tanggungan utama, dan berada di bidang pinjaman hipotek non-qualified (Non-QM) yang secara tradisional dihindari oleh bank karena kekhawatiran regulasi — permintaannya tinggi, namun pasokannya sangat tersebar.

Figure sedang aktif mengalihkan fokus kelas asetnya.

Setelah akuisisi selesai, Figure memperkirakan akan menambah lebih dari $7 miliar volume pinjaman hak tanggungan utama per tahun. Menurut CEO Michael Tannenbaum, proporsi bisnis hak tanggungan utama Figure pada 2025 telah meningkat dari 10% menjadi 20%, dan perusahaan memperkirakan proporsi ini akan mencapai sekitar 40% pada akhir 2027.

AI

Baik Figure maupun Kiavi sama-sama ahli dalam menggunakan AI untuk memproses data tidak standar yang tidak ingin disentuh oleh lembaga keuangan tradisional, membangun penghalang di area yang tidak dapat diskalakan secara manual.

Aset teknologi inti Kiavi adalah mesin estimasi nilai properti pasca-renovasi yang proprietary dan sistem otomatisasi peninjauan dokumen. Sebuah properti tua yang membutuhkan renovasi hampir tidak dapat diukur risikonya di mata lembaga tradisional.

Model Kiavi dapat memprediksi nilai pasar setelah renovasi selesai berdasarkan data transaksi historis dan rencana renovasi, sehingga memungkinkan pengambilan keputusan kredit untuk pinjaman seperti RTL dapat diskalakan.

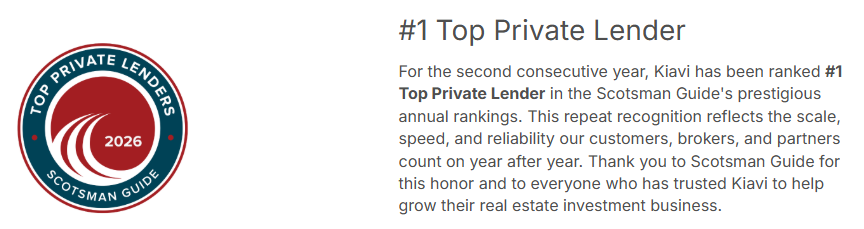

Kemampuan ini membawa keunggulan pasar yang jelas. Menurut peringkat Scotsman Guide "2025 Top Private Lenders" (data dasar dari Forecasa), volume pinjaman fix-and-flip (renovasi) Kiavi pada 2024 sekitar $5,5 miliar, lebih dari tiga kali lipat peringkat kedua, dan pada 2025 terus memperbesar keunggulannya.

Sumber Gambar: Kiavi

Figure bertujuan untuk memecahkan masalah setelah aset keluar dari Kiavi: bagaimana membawanya ke rantai, bagaimana memperdagangkannya, dan bagaimana menarik modal institusional masuk. Produk baru Figure yang pertama kali diperkenalkan dalam transaksi ini, Adaptor, dirancang tepat untuk tujuan ini.

Adaptor mendukung akses otomatis gaya "Agent to Agent", menyatukan format data yang berbeda-beda dari berbagai lembaga originator, sehingga memperpendek siklus akses untuk mitra baru.

Aset Kiavi akan menjadi skenario validasi praktis pertama setelah Adaptor diluncurkan. Menurut bahan presentasi untuk investor Figure, perusahaan memperkirakan transaksi ini akan menghasilkan sinergi biaya sekitar $35 juta dalam waktu 24 bulan.

Dua sistem AI disatukan, dan menunjuk pada tujuan yang sama: membuat pinjaman properti non-standar dapat diberi harga, dapat diperdagangkan, dan dapat diskalakan di atas rantai.

Integrasi

Figure menggunakan struktur kepemilikan ganda. Menurut prospektus IPO, Cagney dan pihak terkait memegang saham Kelas B dan menguasai sekitar 69% hak suara total pada saat IPO; berdasarkan pernyataan proksi terbaru hingga April 2026, ia masih mengendalikan mayoritas hak suara perusahaan, dan Figure juga masih dikategorikan oleh Nasdaq sebagai "perusahaan terkendali".

Sebagai perusahaan dalam tahap pertumbuhan yang melakukan akuisisi besar kurang dari setahun setelah IPO, Figure juga mengungkapkan dalam dokumen S-1 bahwa sebelumnya terdapat kelemahan material dalam pengendalian internal yang masih perlu diperbaiki. Ujian bagi tim eksekutif dalam integrasi besar ini tidak boleh diremehkan.

Di sisi Kiavi, asetnya sensitif terhadap siklus suku bunga. Selama siklus kenaikan suku bunga 2022, karena kurangnya dukungan dari perusahaan yang didukung pemerintah (GSE) seperti Fannie Mae dan Freddie Mac, likuiditas aset Kiavi di pasar modal sempat mengetat, dan perusahaan juga melakukan penyesuaian biaya dan personel.

Kerentanan seperti ini telah terbukti selama periode suku bunga tinggi, dan perubahan suku bunga di masa depan akan tetap menjadi variabel eksternal penting bagi volume originasi RTL/DSCR.

Selain itu, sebagian besar aset Figure saat ini masih terkonsentrasi pada HELOC. Jenis aset, format data, dan kelompok pelanggan Kiavi sangat berbeda. Masih diragukan apakah Adaptor benar-benar dapat menekan biaya akses, dan apakah aset non-standar Kiavi dapat dengan lancar diserap oleh investor institusional di Democratized Prime.

Kabar baiknya, Figure menyatakan transaksi ini akan meningkatkan laba per saham, periode pengembalian tunai tanpa leverage tidak lebih dari 4 tahun, dan menegaskan kembali target marjin EBITDA jangka menengah sekitar 60%; arus pinjaman Kiavi lebih dari $100 juta per bulan akan langsung dimasukkan ke Democratized Prime.

Skala modal kelolaan dan komitmen Sixth Street yang melebihi $130 miliar, serta komitmen pembelian di muka $3 miliar yang disediakannya, memberikan penyangga modal yang cukup besar bagi usaha patungan. Bergabungnya Mohan ke tim eksekutif berarti hubungan pelanggan dan sumber daya industri Kiavi dipertahankan dalam struktur manajemen Figure.

Cerita RWA telah diceritakan selama bertahun-tahun. Kali ini, Figure menggunakan $717 juta untuk memindahkan seluruh lembaga yang telah beroperasi selama 13 tahun, menangani pinjaman nyata miliaran dolar setiap tahun, ke atas rantai. Ini adalah salah satu akuisisi paling struktural dalam bidang tokenisasi RWA sejauh ini.

Ruang pasar potensial yang dituju Figure adalah peluang originasi RTL/DSCR tahunan sekitar $200 miliar yang diperkirakannya, didukung oleh permintaan renovasi dan penyewaan jangka panjang yang dihasilkan dari stok perumahan tua AS sekitar $25 triliun.

Jika integrasi berjalan lancar, ini akan menjadi titik tanda peralihan pasar modal blockchain dari "bukti konsep" menuju "operasi berskala". Bukan hanya untuk Figure, tetapi juga untuk seluruh pasar aset kredit RWA.