Ke mana uang itu pergi?

Indeks S&P 500 masih mencetak rekor tertinggi baru pekan lalu, Nasdaq menyelesaikan reli naik hampir tujuh minggu berturut-turut. Imbal hasil obligasi AS 30 tahun melonjak ke 5,12%, tertinggi sejak 2007. Kontrak Pre-IPO SpaceX di Hyperliquid mencatatkan transaksi $40 juta pada hari pertama.

Uang mengalir ke mana-mana, kecuali ke kripto. BTC baru saja menembus $82.000 pada 14 Mei, tetapi dua hari ini turun terus menembus $77.000. ETH juga tidak lebih baik, turun hampir 10% dalam seminggu, dari kisaran $2.300 terjun ke $2.110. Solana mengembalikan seluruh kenaikan baru-baru ini, dari puncak mendekati $100 jatuh kembali ke $84. Industri kripto besar sepertinya tidak ada yang kokoh, selain HYPE.

Sama-sama aset berisiko, mengapa kripto sendiri yang tertinggal?

Bunga Obligasi 30 Tahun Capai Tertinggi Hampir 20 Tahun

Pasar obligasi sedang kembali menjadi pusat gravitasi modal global.

Imbal hasil obligasi AS 30 tahun mencapai level tertinggi sejak Juni 2007, naik dari 4,63% pada akhir Februari menjadi 5,12%. Pada saat yang sama, imbal hasil obligasi 10 tahun menyentuh 4,6%, imbal hasil obligasi 2 tahun naik ke 4,08%.

Bukan hanya AS. Torsten Slok, Kepala Ekonom Apollo Global Management, dalam laporan Minggu 17 Mei memberikan penilaian bahwa imbal hasil obligasi pemerintah dengan tenor 10 tahun atau lebih panjang di negara-negara G7 telah mencapai level tertinggi sejak 2004, secara kolektif mendekati 5%.

Defisit fiskal pemerintah di seluruh dunia sedang berkembang, perlu meminjam lebih banyak uang, menerbitkan lebih banyak obligasi. Defisit fiskal AS masih sekitar 6% dari PDB. Biaya pinjaman yang meningkat membuat pemerintah berbagai negara lebih sulit keluar dari krisis melalui pengeluaran fiskal, dan saat ini justru karena perang, banyak negara menghadapi krisis.

Jim Reid dari Deutsche Bank dalam laporan 18 Mei mencatat, masalah obligasi kemungkinan besar menjadi salah satu agenda pertemuan menteri keuangan G7 selama dua hari yang dibuka di Paris pada hari itu. Tetapi masalah struktural pasar obligasi, bukanlah sesuatu yang dapat diselesaikan oleh pertemuan menteri mana pun.

Pada saat ketegangan geopolitik yang tinggi, modal global lebih menyukai aset dengan imbal hasil yang pasti.

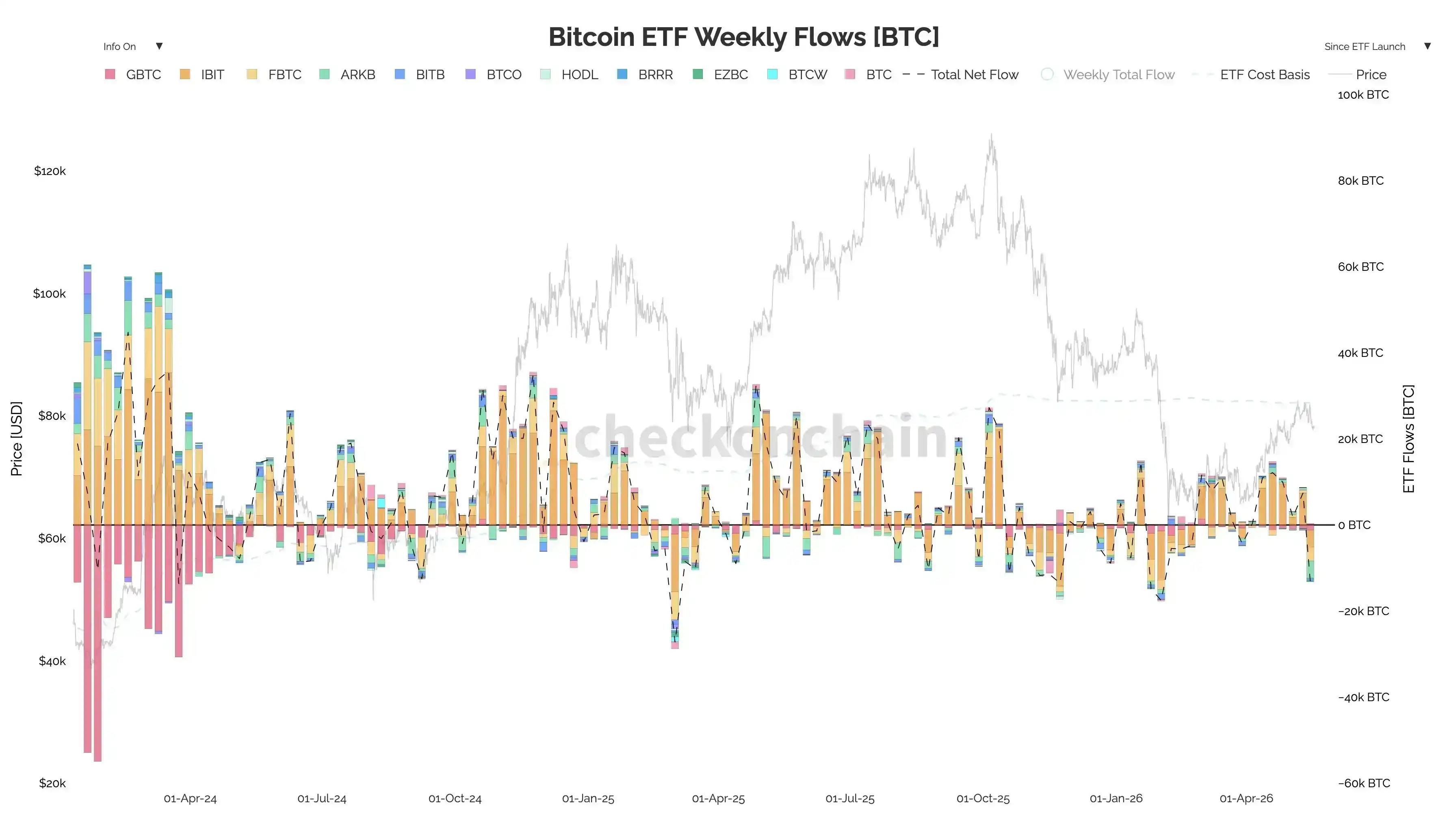

Aliran data ETF Bitcoin juga dapat membuktikan hal ini.

Menurut data SoSoValue, ETF spot Bitcoin mengalami arus keluar bersih $1,039 miliar pada pekan 11-15 Mei, mengakhiri arus masuk bersih beruntun enam pekan sebelumnya, juga merupakan arus keluar pekanan terbesar sejak akhir Januari.

Secara spesifik pada tingkat produk, ARKB mengalami arus keluar bersih $324 juta dalam seminggu, IBIT arus keluar bersih $317 juta, dua produk unggulan sekaligus kehilangan darah. Data harian menunjukkan gambaran yang lebih tajam. Pada 12 Mei arus keluar bersih $233 juta, pada 13 Mei saja menarik $635 juta, pada 15 Mei Jumat 11 ETF Bitcoin bersama-sama lagi keluar $290 juta, ini berarti dana institusi sedang menarik diri secara teratur.

Membandingkan data beberapa pekan sebelumnya lebih dapat melihat kekuatan pembalikan. Pekan 17 April arus masuk bersih hampir $1 miliar, pekan 24 April arus masuk bersih $824 juta, pekan 8 Mei masih arus masuk bersih $623 juta. Sisi dana dalam satu pekan menyelesaikan pembalikan dari "arus masuk berkelanjutan" ke "arus keluar $1,039 miliar dalam satu pekan".

Pada periode yang sama ETF Ethereum juga arus keluar bersih $255 juta, arus keluar negatif beruntun lima hari. Seluruh kategori aset ETF kripto mengalami pembalikan kolektif di sisi dana pada pertengahan Mei.

Daya tarik pasar obligasi menjadi lebih besar, daya tarik relatif kripto secara alami menjadi lebih kecil.

IPO $4 Triliun, Bagaimana Kripto Menang?

Obligasi menarik dana dengan preferensi tanpa risiko. IPO merebut, adalah dana berisiko, bagian ini bisa dibilang adalah pengurasan likuiditas paling langsung terhadap kripto.

Masih ada IPO $4 triliun antre menunggu merebut dana pada tahun 2026. Ini adalah angka yang cukup untuk membentuk ulang peta alokasi modal global.

SpaceX telah menjadi fokus pasar berikutnya yang terkonsentrasi. Dalam lingkungan seperti ini, strategi Pre-IPO dan penawaran perdana memberikan daya tarik yang tidak bisa diberikan obligasi, yaitu efek kekayaan non-linear.

Pada saat yang sama narasi AI, adalah narasi utama tahun 2026. Analis Evercore dalam laporan 15 Mei mencatat, data ekonomi AS menunjukkan permintaan masih kuat, terutama lonjakan pengeluaran modal terkait AI. Sisi lain dari demam pengeluaran modal AI ini, adalah pembuat efek kekayaan level mengubah hidup oleh raksasa AI di pasar sekunder.

Efisiensi imbal hasil dari nama-nama seperti Nvidia, Cerebras, membuat narasi kripto mana pun terlihat kurang seksi.

Yang lebih jelas adalah, bahkan di on-chain sendiri sedang membantu pasar tradisional merebut uang.

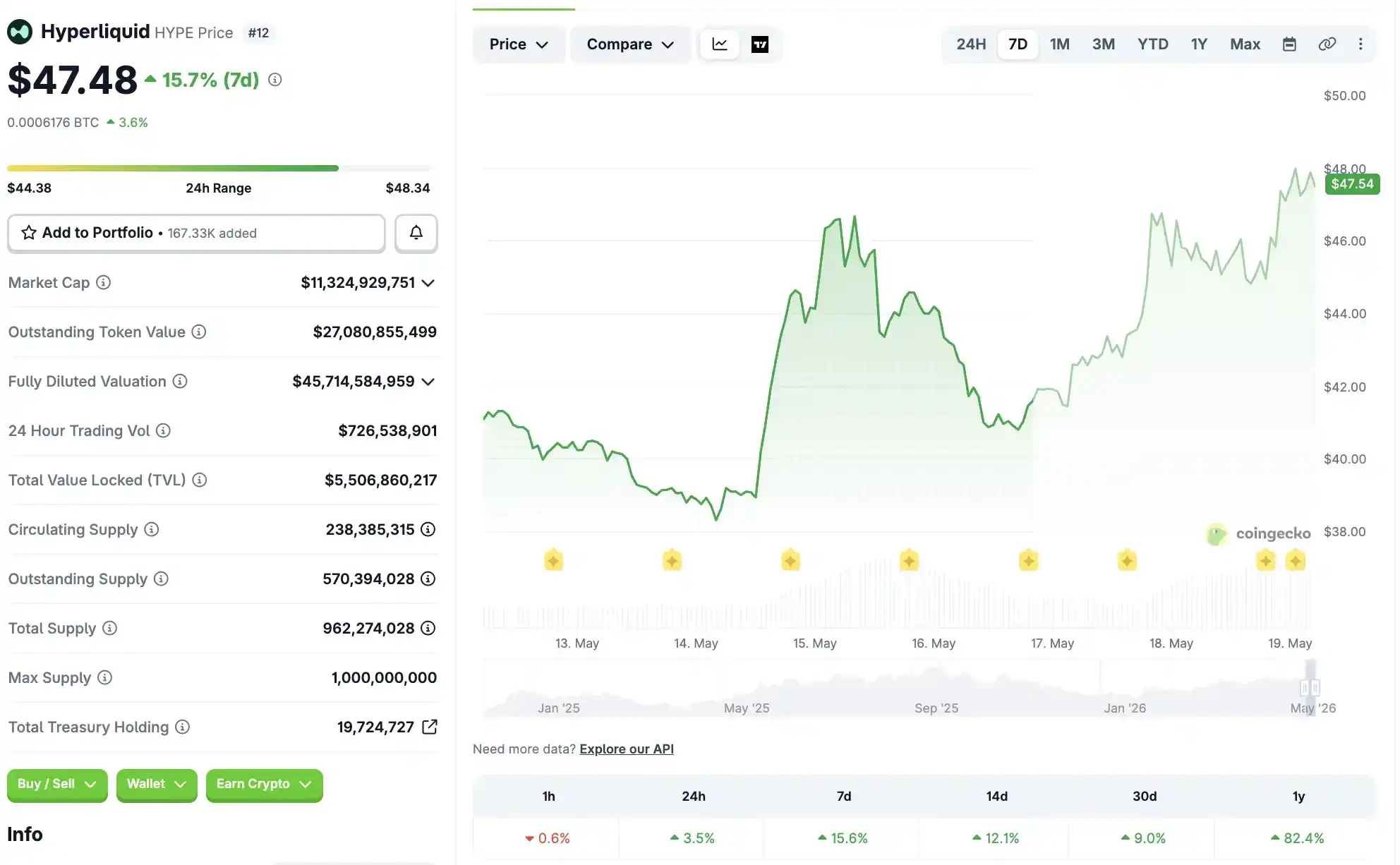

Malam SpaceX diluncurkan di Trade.xyz, kontrak Pre-IPO di Hyperliquid mencatat transaksi $40 juta pada hari pertama. Platform HIP-3 sedang menggunakan perp untuk melakukan penemuan harga saham tradisional. Hyperliquid sendiri karena itu naik 10% pekanan ke $45, menjadi aset mainstream satu-satunya di pasar kripto yang naik melawan tren. Bacaan terkait: "Pemenang Terbesar IPO SpaceX, Mungkin adalah Trade.xyz".

Dalam jangka pendek, ini bagi aset asli kripto, tidak bisa dibilang berita baik.

Likuiditas on-chain sedang diarahkan untuk memberi harga pada aset tradisional seperti SpaceX, bukan dialirkan kembali ke Bitcoin, ETH, Solana. Bahkan kenaikan Hyperliquid, pada dasarnya bukan karena narasi kripto, melainkan dividen dari narasi aset tradisional.

Warsh Menjabat, Tapi Pemotongan Suku Bunga Mungkin Dibatalkan

Pasar obligasi dan pasar IPO, menarik likuiditas dari kripto, lihat lagi sisi Fed, likuiditas baru yang kita harapkan mungkin juga tidak akan datang.

Masa jabatan Powell telah berakhir pada 15 Mei. Warsh pekan lalu dikonfirmasi Senat menjabat sebagai Ketua Fed, saat ini sedang menunggu persetujuan komisi pengangkatan resmi presiden, dan menyelesaikan likuidasi aset untuk mematuhi norma etika.

Dan Warsh belum secara resmi dilantik, dia sudah menghadapi beberapa kesulitan.

Trump mencalonkan Warsh, sebagian alasannya justru berharap dia bisa lebih kooperatif dengan agenda pengurangan biaya Gedung Putih dibandingkan Powell. Menteri Keuangan Bessent beberapa bulan terakhir selalu menuliskan pengurangan biaya pinjaman obligasi negara ke dalam inti komitmen pengurangan biaya Gedung Putih, dia berbicara cukup lengkap dalam pidato di New York Fed musim gugur lalu, mengurangi biaya pinjaman obligasi negara berarti mengurangi biaya pinjaman perusahaan, mengurangi suku bunga hipotek, mengurangi pembayaran pinjaman mobil, kemampuan membayar semua warga Amerika akan meningkat.

Tetapi seperti yang disebutkan sebelumnya, realitas hari ini adalah, pasar obligasi telah mendorong ekspektasi inflasi lima tahun ke depan ke 2,7%, tertinggi sejak 2023. Yardeni Research dalam laporan 17 Mei langsung menunjuk, imbal hasil obligasi 2 tahun 4,08% adalah pasar memberitahu Fed dengan harga, rentang target 3,50%-3,75% saat ini ditetapkan terlalu rendah.

Menurut logika Warsh sendiri, dia seharusnya melanjutkan kenaikan suku bunga, setidaknya tidak seharusnya memotong suku bunga. Tetapi Gedung Putih, terutama Trump sendiri, permintaan politik untuk pemotongan suku bunga hampir terbuka.

Di sisi lain, teman-teman yang mendengar pidato Warsh sebelum menjabat tahu, Warsh menghabiskan cukup banyak waktu membahas AI dalam sidang dengar pendapat. Dia percaya AI akan meningkatkan produktivitas, menekan inflasi, karena itu mendukung pemotongan suku bunga. Tetapi masalahnya, data jangka pendek sama sekali tidak menunjukkan tanda-tanda ini.

Pandangan José Torres, Ekonom Senior Interactive Brokers, sudah dapat mewakili sebagian besar orang, dalam laporan 15 Mei dia menulis penilaian, karena kurangnya kemajuan konflik geopolitik, pasar telah meninggalkan taruhan ruang pengetatan suku bunga.

Jika Warsh memilih mengikuti tekanan politik Trump memaksakan pemotongan suku bunga, pasar obligasi akan merespons dengan imbal hasil jangka panjang yang lebih tinggi, malah membuat semua aset durasi lebih tidak nyaman. Jika Warsh memilih garis keras, maka ekspektasi pemotongan suku bunga tahun ini langsung gagal, semua taruhan likuiditas longgar pasar perlu ditetapkan ulang.

Tetapi ini berarti, taruhan pasar selama beberapa bulan terakhir bahwa setelah Warsh menjabat akan memotong suku bunga, mungkin akan dibatalkan sepenuhnya.

HYPE Memimpin Kenaikan Kripto

Setelah 10 Oktober, periode pemulihan setelah leverage kripto meledak, seharusnya diselesaikan dengan arus balik dana baru.

IPO $4 triliun antre pada tahun 2026, nama-nama AI terus membuat efek kekayaan. Dalam lingkungan seperti ini, daya tarik transaksi altcoin terus diencerkan. Bahkan aset kripto paling institusional seperti Bitcoin, juga mulai mengalah pada pasar tradisional. Arus keluar ETF $1 miliar dalam satu pekan adalah bukti paling langsung.

Pasar obligasi suku bunga tinggi, ETF Bitcoin arus keluar. Periode pemulihan diperpanjang tanpa batas, kripto tidak dapat kembali mengikuti irama kenaikan keseluruhan aset berisiko.

Namun patut dicatat, di dalam pasar kripto sudah ada beberapa tren diferensiasi.

Hyperliquid naik 15% pekanan ke $48, kenaikan tahunan mencapai 69%, mengandalkan justru narasi penemuan harga Pre-IPO di HIP-3. Aset yang bisa menceritakan kisah baru, bisa merebut pintu masuk pasar tradisional masih naik, aset murni mengandalkan beta ditekan harganya, bahkan Bitcoin harus minggir.

Mengambil sudut pandang lebih luas melihat pasar keuangan keseluruhan akan menemukan, tiga kekuatan sedang secara bersamaan menguras likuiditas kripto dalam beberapa pekan terakhir. Pasar obligasi dengan imbal hasil 5% menarik kembali uang tanpa risiko, IPO dengan antrean $4 triliun merebut seluruh anggaran risiko tambahan, Ketua Fed baru Warsh setelah menjabat mungkin tidak dapat memenuhi ekspektasi pemotongan suku bunga tahun ini.

Namun untuk katalis positif Bitcoin tahap berikutnya, bukan tidak ada.

Katalis ke atas adalah UU CLARITY berlaku efektif Agustus. Ini adalah jendela kebijakan positif kripto terbesar tahun ini, peningkatan kepastian regulasi akan langsung melepaskan sebagian permintaan institusi yang tertekan.

Risiko ke bawah adalah sebelum katalis terwujud, mungkin perlu menguji ulang $70.000. Posisi $77.000 saat ini jika tidak bisa dipertahankan, support efektif berikutnya kemungkinan besar di sekitar $70.000.