Orisinil | Odaily Planet Daily(@OdailyChina)

Penulis | Azuma(@Azuma_eth)

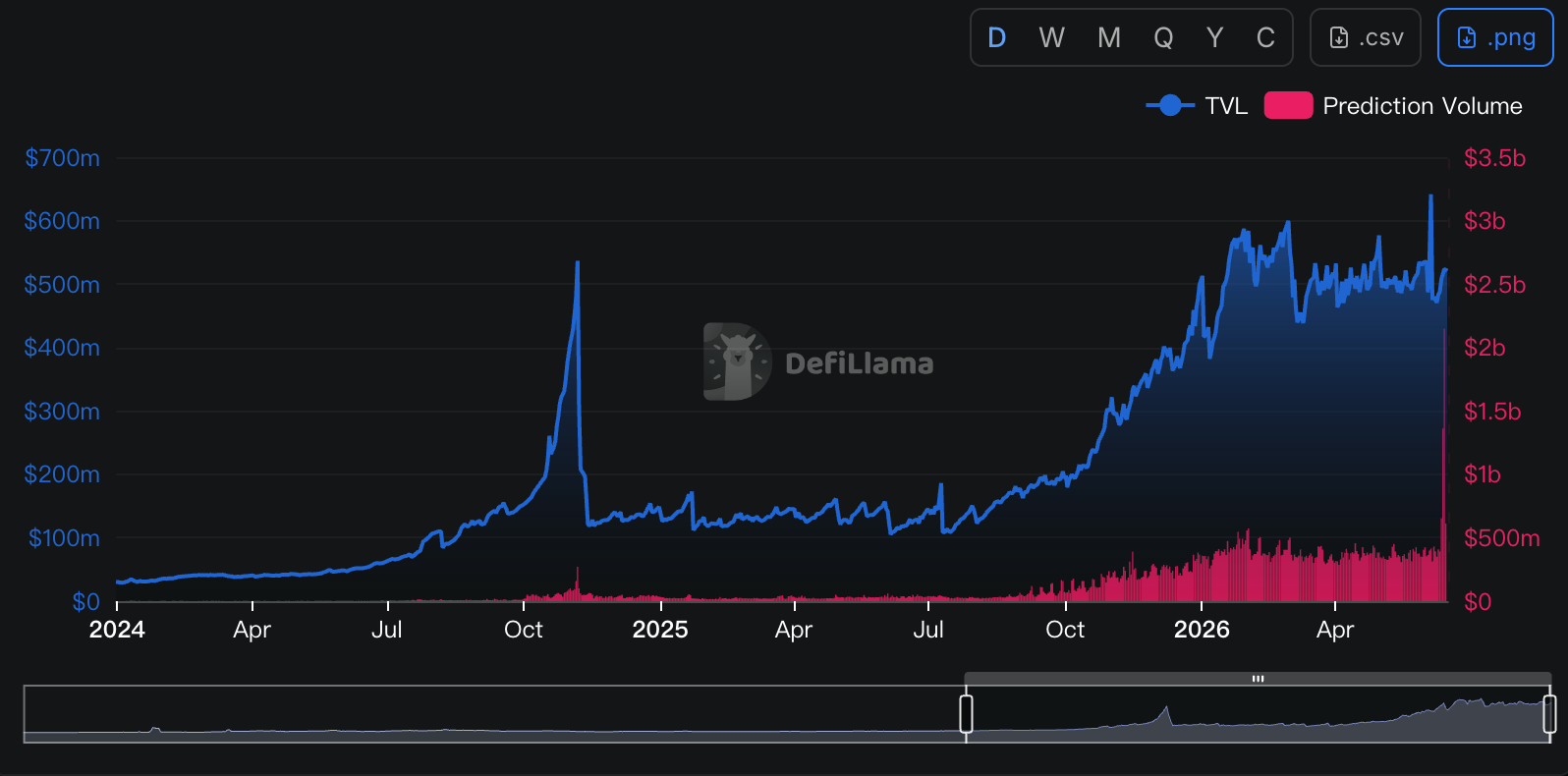

Kobaran perang Piala Dunia telah dimulai, total volume perdagangan global pasar prediksi terus mencetak rekor tertinggi baru, namun sebagai pemimpin industri, Kalshi saat ini mungkin tidak sedang merasa senang.

Penyebabnya bukanlah fluktuasi data bisnis Kalshi itu sendiri, melainkan karena di hadapan Kalshi telah “tiba-tiba” muncul pesaing tangguh baru setelah Polymarket, dan lawan ini dulunya adalah sekutu terpenting mereka.

- Catatan Odaily: Data diambil dari Defillama.

Sumber Trafik Terpenting Kalshi — Robinhood

Mari mundur ke Maret 2025. Saat itu, Kalshi pernah mengumumkan kerja sama dengan broker online Amerika Serikat Robinhood, yang akan memanfaatkan Kalshi untuk menyediakan layanan perdagangan pasar prediksi bagi penggunanya, mengizinkan pengguna bertaruh terkait peristiwa politik, ekonomi, olahraga, dan lainnya.

Dari sudut pandang model bisnis, ini adalah kerja sama klasik yang “saling menguntungkan” — Robinhood, yang bertanggung jawab atas pintu masuk pengguna dan distribusi perdagangan, dapat langsung menggunakan produk matang Kalshi; sementara Kalshi, yang bertanggung jawab atas infrastruktur pasar, pencocokan pesanan, kliring, dan sistem kepatuhan regulasi, dapat menjangkau kolam trafik pengguna ritel yang sangat besar milik Robinhood.

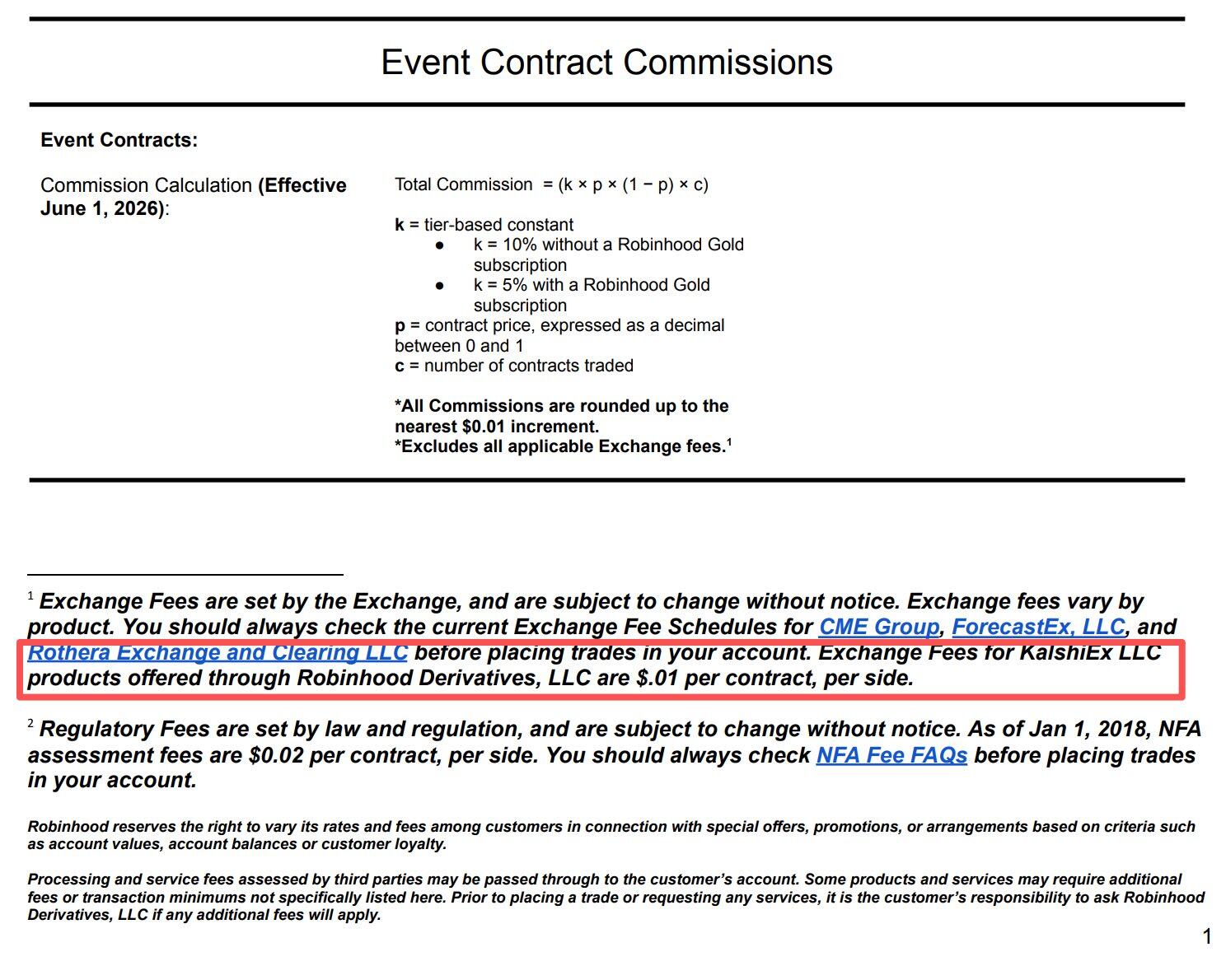

Cerita selanjutnya juga membuktikan hasil “win-win” dari kerja sama ini. Melalui distribusi dari sisi saluran Robinhood, Kalshi secara tidak langsung memperoleh sejumlah besar pengguna dan arus transaksi, analis Piper Sandler pernah memperkirakan “volume perdagangan yang diselesaikan melalui saluran Robinhood menyumbang sekitar 25%-35% dari total volume perdagangan Kalshi”. Pesanan-pesanan ini akhirnya berubah menjadi pendapatan di laporan keuangan kedua belah pihak — Robinhood akan mengenakan biaya terpisah untuk semua kontrak peristiwa Kalshi yang diperdagangkan melalui saluran ini, sebesar $0,01 per kontrak per arah, kemudian membaginya dengan Kalshi (proporsinya tidak diungkapkan).

Laporan kuartal pertama yang diungkapkan akhir April tahun ini menunjukkan, Robinhood pada kuartal pertama tahun ini mencapai perdagangan 8,8 miliar kontrak peristiwa, mendorong “pendapatan perdagangan lainnya” meningkat 320% tahun ke tahun, mencapai $147 juta. Pasar prediksi telah menjadi mesin pertumbuhan baru paling cemerlang dalam lini produk Robinhood.

Namun belakangan ini, hubungan ini mengalami perubahan halus.

Ambisi Robinhood: Merebut Kembali Kue yang Dibagikan ke Kalshi

Seperti yang telah dibuktikan berkali-kali dalam sejarah internet, ketika saluran menguasai cukup banyak kekuatan untuk menentukan, ia tidak akan puas hanya menjadi saluran itu sendiri. Robinhood juga tidak terkecuali.

Meskipun kerja sama dengan Kalshi juga membawa pendapatan yang signifikan bagi Robinhood, seiring dengan pasar prediksi menjadi salah satu bisnis baru dengan pertumbuhan tercepat di dalam platform, Robinhood tidak lagi puas dengan skema bagi hasil saat ini.

Dalam model kerja sama mereka, Kalshi bertanggung jawab menyediakan pasar dan infrastruktur, sementara Robinhood bertanggung jawab menyediakan pengguna dan aliran pesanan. Namun seiring dengan kerja sama yang terus mendalam, Robinhood perlahan menyadari bahwa yang benar-benar langka mungkin bukan pasarnya sendiri, melainkan pintu masuk pengguna yang mereka pegang erat. Bagaimanapun, bagi sebagian besar pengguna Robinhood, mereka tidak peduli apakah pesanan akhirnya dieksekusi di Kalshi atau di platform lain — yang dilihat pengguna hanyalah pintu masuk perdagangan di dalam aplikasi Robinhood, bukan penyedia infrastruktur di belakangnya.

Dengan kata lain, Robinhood selalu mengendalikan salah satu sumber daya terpenting dari pasar prediksi — kemampuan distribusi. Jika pengguna milik mereka sendiri, mengapa pesanan harus mengalir ke pihak lain?

Faktanya, sambil Robinhood memvalidasi kebutuhan pasar prediksi dengan cepat melalui Kalshi, Rencana B lain juga diluncurkan tak lama kemudian.

November 2025, Robinhood mengumumkan pembentukan perusahaan patungan dengan raksasa perdagangan kuantitatif Wall Street Susquehanna, dan berencana mengakuisisi bursa derivatif yang diatur CFTC, MIAXdx. Menurut keterangan resmi, perusahaan patungan ini akan mengoperasikan bursa berjangka dan derivatif serta lembaga kliring yang independen di masa depan, dan pasar prediksi adalah salah satu fokus pengembangannya. Saat itu, publik lebih melihatnya sebagai investasi infrastruktur, namun dengan pengungkapan informasi lebih lanjut, orang-orang baru menyadari bahwa target Robinhood jauh melampaui sekadar mencari mitra baru untuk pasar prediksi.

Januari 2026, transaksi resmi selesai. Robinhood dan Susquehanna memperoleh kendali 90% atas MIAXdx, sekaligus mengambil alih kerangka regulasi CFTC yang lengkap, termasuk lisensi Designated Contract Market (DCM) dan Derivatives Clearing Organization (DCO). Selanjutnya, MIAXdx diganti namanya menjadi Rothera Exchange, dan lembaga kliringnya berganti nama menjadi Rothera Clearing.

Sejak saat itu, Robinhood telah memiliki elemen inti yang diperlukan untuk mengoperasikan pasar prediksi secara mandiri, yang kurang hanyalah produk matang yang setara dengan Kalshi. Namun bagi Robinhood yang berpengalaman dalam pengembangan produk internet, ini jelas bukan hal sulit.

Kesempatan Rothera: Piala Dunia

Juni 2026, setelah sekitar setengah tahun pengembangan yang dipercepat, produk Rothera mulai terbentuk, dan Robinhood akhirnya melakukan langkah yang hampir pasti terjadi — secara bertahap mengalihkan pesanan yang sebelumnya mengalir ke Kalshi, ke dalam sistem yang mereka kendalikan sendiri.

Robinhood sengaja memilih medan perang debut yang sempurna untuk Rothera — Piala Dunia. Dalam konteks pasar prediksi, Piala Dunia tak diragukan lagi adalah tema perdagangan yang paling memiliki efek trafik, baik itu kemenangan pertandingan, hasil kualifikasi, atau siapa juaranya, pasar terkait dapat menarik banyak pengguna baru untuk berpartisipasi dalam perdagangan dalam waktu singkat. Bagi platform baru Rothera yang baru memulai, tidak ada adegan yang lebih cocok untuk cold start selain Piala Dunia.

Menurut pengungkapan resmi Robinhood, selama total 104 pertandingan Piala Dunia kali ini, sebagian kontrak peristiwa akan dialihkan ke Rothera untuk pencocokan dan kliring, termasuk pasar seperti hasil pertandingan tunggal Piala Dunia, siapa juara akhir Piala Dunia, total gol dalam pertandingan tunggal, dan sebagainya. Dibandingkan dengan model yang sebelumnya sepenuhnya bergantung pada Kalshi, ini juga merupakan pertama kalinya Robinhood dalam skala besar mengimpor pesanan pasar prediksi ke dalam sistem perdagangan milik sendiri.

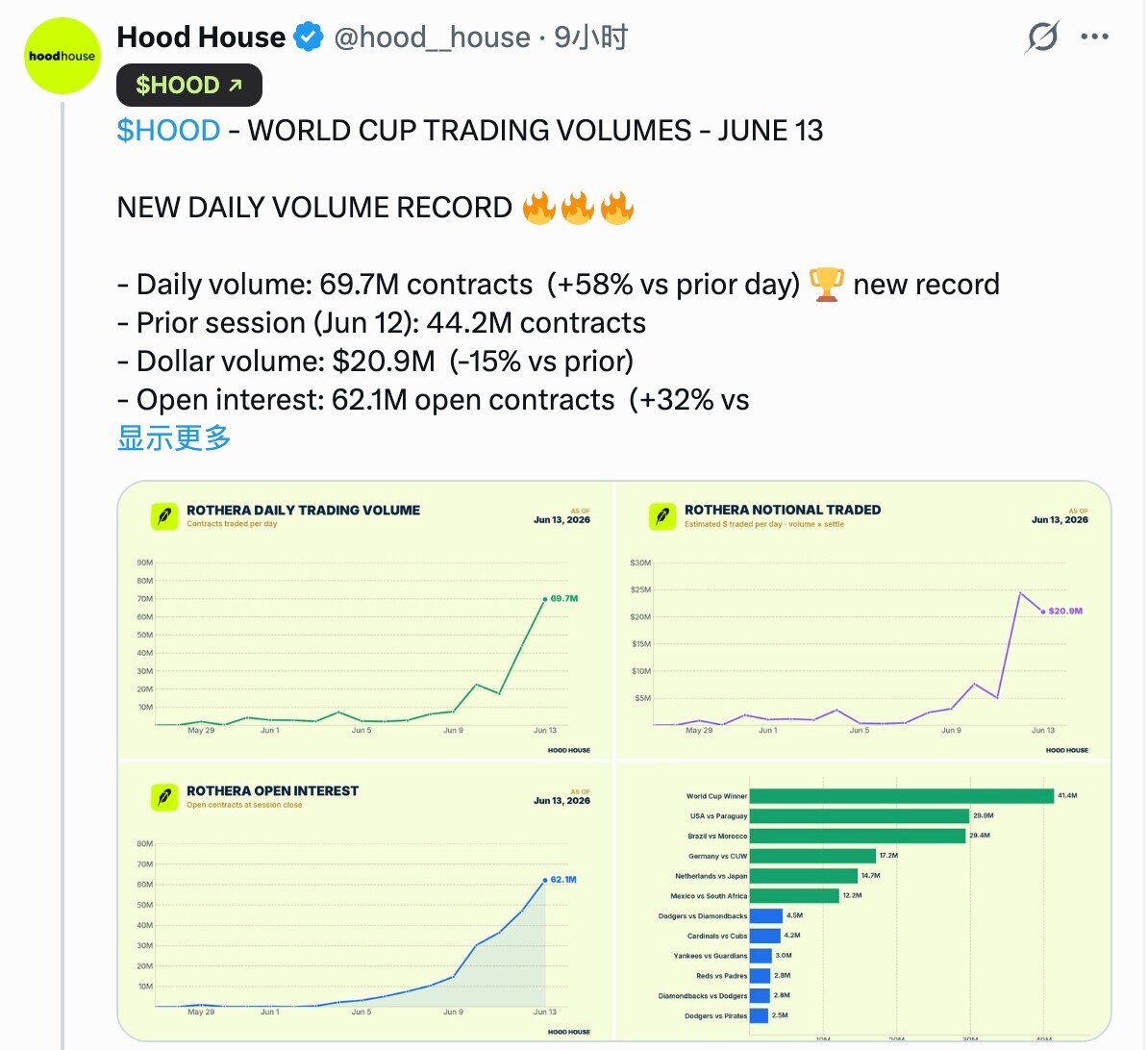

Dari hasilnya, Rothera jelas juga memanfaatkan peluang ini. Menurut data yang diungkapkan oleh media riset investasi yang melacak dinamika Robinhood, Hood House, pada 12 Juni, Rothera menyelesaikan perdagangan 44,2 juta kontrak, sesuai dengan volume perdagangan dolar sekitar $24,4 juta; pada 13 Juni, Rothera menyelesaikan perdagangan 69,7 juta kontrak, sesuai dengan volume perdagangan dolar sekitar $20,9 juta... Meskipun angka-angka ini masih ada jarak dengan pasar populer Kalshi yang seringkali mencapai ratusan juta dolar, namun mengingat fakta bahwa Rothera baru online beberapa hari, kinerja data ini sudah cukup sukses.

Bagi Robinhood dan Kalshi, ini berarti keseimbangan kerja sama di antara keduanya sudah menunjukkan tanda-tanda miring. Di sisi Robinhood, pendapatan biaya yang sebelumnya harus dibagi dengan Kalshi, sekarang dapat lebih banyak bertahan di dalam ekosistem mereka sendiri; sedangkan di sisi Kalshi, ini berarti salah satu mesin pertumbuhan terpenting mereka yang pernah ada, sudah mulai menunjukkan tanda-tanda longgar.

Dan Piala Dunia, jelas hanya permulaan bagi Rothera untuk menggerogoti Kalshi. Melihat ke masa depan yang lebih jauh, Robinhood pasti akan memperluas cakupan Rothera ke lebih banyak acara olahraga serta tema ekonomi, politik, dan lainnya, pesanan-pesanan yang sebelumnya mengalir ke Kalshi, akan disalurkan satu per satu oleh Rothera.

Karena Robinhood dan Kalshi tidak pernah mengungkapkan secara publik proporsi bagi hasil di antara mereka, kita tidak dapat mengetahui angka pasti nilai penyitaan ini, namun mengingat Robinhood hanya di kuartal pertama saja mencapai pendapatan terkait pasar prediksi sebesar $147 juta, dan Piala Dunia di kuartal kedua serta pemilihan umum menengah yang akan datang jelas dapat membawa aktivitas perdagangan dalam skala yang lebih besar, dihitung per tahun, nilai penyitaan ini mungkin bisa mencapai miliaran dolar.

Siapa yang Mengendalikan Distribusi, Dialah yang Mengendalikan Segalanya

Drama Robinhood dan Kalshi yang berubah dari sekutu menjadi lawan, sekali lagi menjelaskan sebuah logika yang telah berulang kali terbukti di pasar internet — produk mudah dibuat, trafik sulit dicari; siapa yang mengendalikan distribusi, dialah yang mengendalikan segalanya.

Dalam beberapa tahun terakhir, pasar umumnya berpendapat bahwa parit pertahanan inti Kalshi berasal dari lisensi regulasi, kualifikasi bursa, dan kemampuan kliring. Oleh karena itu, baik itu broker seperti Robinhood, maupun berbagai media, komunitas, dan platform trafik, pada dasarnya hanyalah saluran dan pintu masuk trafik bagi Kalshi. Namun, kemunculan Rothera membuktikan satu hal, dalam kondisi produk yang homogen saat ini, produk itu sendiri mungkin bukan elemen terpenting. Yang benar-benar langka, tetaplah pengguna.

Di mana ada pengguna, di sana ada likuiditas; di mana ada likuiditas, di sana akan ada pasar. Ketika Robinhood menguasai pintu masuk puluhan juta pengguna ritel, mereka sepenuhnya mampu mengarahkan pengguna ini ke tempat perdagangan mana pun. Bagi pengguna, mereka tidak peduli apakah pesanan akhirnya dieksekusi di Kalshi atau Rothera, asalkan pengalamannya tidak berbeda nyata, siapa yang melakukan pencocokan dan kliring di belakangnya tidak penting.

Jika tema industri pasar prediksi beberapa tahun terakhir adalah persaingan pasar antara Polymarket dan Kalshi, maka tema beberapa tahun ke depan mungkin akan berubah menjadi perang saluran. Inkubasi Rothera oleh Robinhood, pada dasarnya adalah integrasi terbalik yang dilakukan oleh pihak saluran ke lapisan pasar; dan seiring semakin banyak platform yang memiliki pintu masuk trafik mulai menyadari nilai strategis pasar prediksi, cerita serupa kemungkinan besar akan terus terjadi. Baik itu bursa, broker, platform sosial, maupun platform media, semuanya bisa menjadi pintu masuk baru pasar prediksi.

Dan ketika pintu masuk mulai menguasai pasar, saluran mulai memiliki kekuatan penentuan harga, pemenang akhir industri pasar prediksi mungkin bukan lagi platform yang bertanggung jawab mencocokkan pesanan, melainkan pihak yang paling dekat dengan pengguna dan paling mampu mengendalikan distribusi.

Era internet begitu, era internet seluler juga begitu. Kali ini, tidak ada pengecualian.