Penulis: Curry, TechFlow

Seberapa gila pasar saham Korea belakangan ini?

KOSPI naik dari 4.000 poin menjadi hampir 8.000 poin dalam enam bulan. Menurut laporan JoongAng Ilbo, di sebuah kamar mandi pegawai department store di Distrik Gangnam, Seoul, setiap pukul 15:30 waktu penutupan pasar penuh sesak, para pegawai bersembunyi di dalamnya untuk melihat pergerakan saham.

Hingga pertengahan Mei, saldo pinjaman investor ritel Korea dari perusahaan sekuritas untuk bermain saham mencapai rekor tertinggi 36,47 triliun won (sekitar 170 miliar RMB), melonjak dua kali lipat dalam setahun.

Tapi dalam hiruk-pikuk ini, sumber uangnya agak aneh.

Menurut laporan Korea Herald, polis yang dicairkan dari tiga perusahaan asuransi jiwa besar Korea pada kuartal pertama totalnya 4,9 triliun won (sekitar 23 miliar RMB), meningkat 16,3% dibandingkan tahun lalu. Asuransi jiwa tipe tabungan yang paling banyak dicairkan, naik 23,2%.

Asuransi jiwa tipe tabungan pada dasarnya adalah produk untuk meninggalkan uang bagi keluarga. Mencairkan polis berarti pasti merugi, nilai buku lebih rendah dari premi yang telah dibayarkan, namun semakin banyak orang memilih untuk mencairkannya meski rugi.

Kemana uang yang ditarik itu pergi? Kemungkinan besar ke akun saham lain.

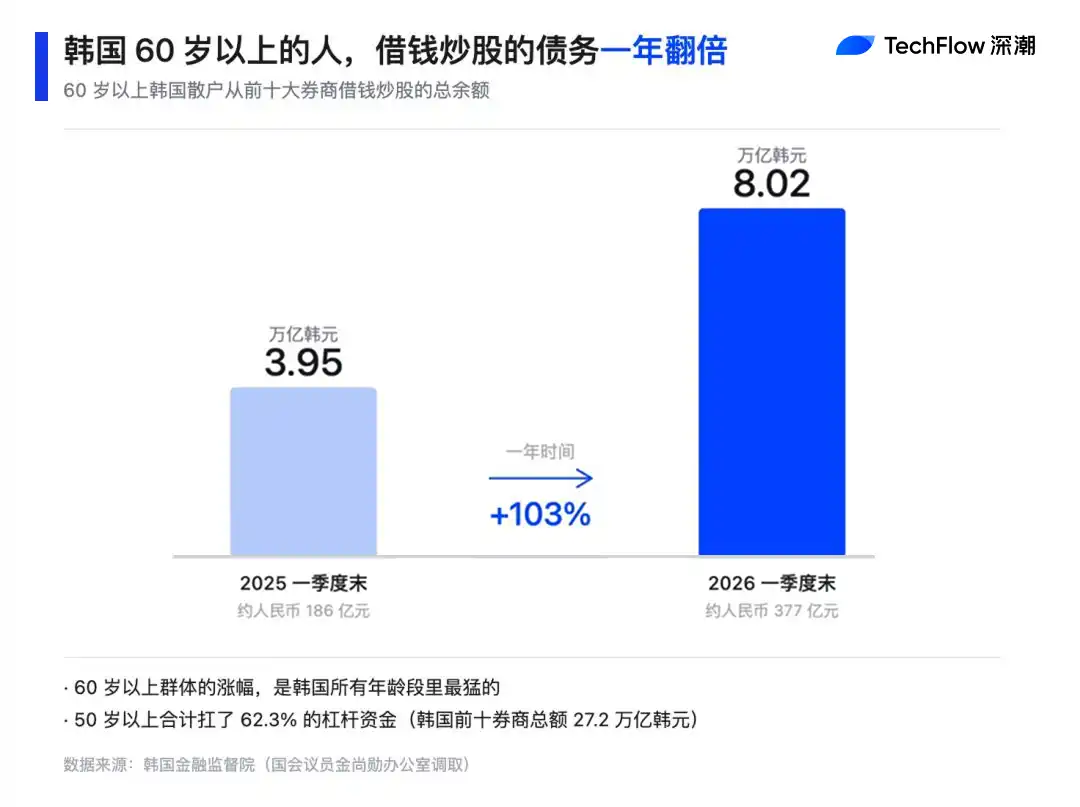

Data yang diambil anggota parlemen Korea dari Badan Pengawas Keuangan menunjukkan, hingga akhir kuartal pertama, investor ritel Korea meminjam 27 triliun won dari sepuluh perusahaan sekuritas besar untuk bermain saham, di mana lebih dari enam puluh persen (62,3%) uangnya dipinjam oleh orang berusia di atas 50 tahun.

Utang kelompok usia di atas 60 tahun dalam setahun melonjak dari 3,95 triliun menjadi 8,02 triliun won, merupakan peningkatan terbesar di semua kelompok usia.

Tutup polis beli saham, satu generasi warga Korea sedang menggunakan uang masa depan untuk membeli di titik terendah saat ini.

Karena Banteng Gila, Jadi Pinjam Uang?

Menambah leverage di pasar bull disebut 'menggandakan keuntungan', menambah leverage di pasar bear disebut 'mempercepat kerugian hingga nol'. Sebenarnya para lansia Korea sudah pernah merasakan roller coaster sekali.

Awal Maret tahun ini, Amerika Serikat dan Israel bersama-sama melakukan serangan udara ke Iran, menyebabkan kepanikan di pasar modal global. Pasar saham Korea memicu circuit breaker selama dua hari berturut-turut, KOSPI anjlok hampir 13%.

Menurut laporan Badan Pengawas Keuangan Korea akhir Maret, selama penurunan itu, di antara 4,6 juta akun investor ritel nasional, mereka yang menggunakan pinjaman margin rata-rata rugi 19%, yang tidak menggunakan rugi 8,2%. Yang pinjam uang untuk saham, ruginya 2,3 kali lipat dari yang tidak pinjam.

Dipecah berdasarkan kelompok usia, kelompok akun leverage di atas 60 tahun paling parah ruginya, rata-rata tingkat pengembalian −19,8%, terendah di semua kelompok usia.

Yang lebih kejam lagi selanjutnya, disebut forced liquidation (likuidasi paksa).

Akun leverage memiliki garis likuidasi, jika nilai pasar saham di akun jatuh di bawah garis ini, perusahaan sekuritas tidak akan berunding dengan Anda, langsung menjualkan untuk Anda. Badan Pengawas Keuangan Korea saat itu menerima banyak keluhan dari investor ritel, seperti "saham dijual tanpa sepengetahuan saya", "saya dikenakan bunga yang sangat tinggi"...

Keluhan ini sebagian besar berasal dari orang tua, yang awalnya tidak terlalu paham aturan perdagangan. Tapi lagi-lagi, mereka yang menerima saham saat circuit breaker Maret itu, pada akhirnya menang.

Pasar saham Korea butuh lebih dari dua bulan untuk merebut kembali semua kerugian itu, dan terus naik hingga sekarang. Mereka yang bertahan di Maret, akunnya semua pulih, bahkan mungkin ada yang untung.

Ada fluktuasi, ada ruang untuk naik, maka ini adalah pengalaman 'naik kereta' yang sukses, meski dengan cara meminjam uang.

Maka, pengalaman sukses ini akan menjadi alasan untuk lebih berani lagi di kesempatan berikutnya. Setelah gelombang circuit breaker Maret, pinjaman margin investor ritel Korea tidak menyusut, malah terus naik. Data terbuka menunjukkan, total akun pinjaman margin pada akhir April mencapai 25 triliun won, rekor tertinggi sepanjang masa; pertengahan Mei terus naik ke 36,47 triliun.

Dalam satu setengah bulan, seluruh investor ritel Korea meminjam tambahan 11 triliun won (sekitar 52 miliar RMB).

Secara spesifik di tingkat individu. Awal Mei, seorang pegawai negeri Korea memposting screenshot di komunitas tempat kerja Korea Blind:

Di akunnya, 23 miliar won (sekitar 1,7 juta USD) di-SK Hynix, di mana 17 miliar dipinjam dari perusahaan sekuritas. Artinya, modal sendiri 6 miliar, leverage mengungkit 17 miliar.

Empat hari kemudian dia update, sudah untung 2,67 miliar won.

Di hari yang sama, seorang pegawai kereta bawah tanah Seoul berusia 20-an memposting, daripada melewatkan gelombang ini, dia lebih memilih untuk all in meski "benar-benar bangkrut", membeli SK Hynix dengan margin financing 150%. Uang pinjaman dijadikan modal lagi, dipinjam sekali lagi.

Postingan seperti ini dibahas setiap hari di komunitas Blind Korea.

Regulator sebenarnya juga menyadari demam FOMO ini. Badan Pengawas Keuangan Korea akhir Maret mengumpulkan perusahaan sekuritas utama untuk memperketat manajemen risiko, sebagian perusahaan sekuritas juga sementara membatasi pinjaman margin baru untuk saham yang terlalu panas. Tapi uang yang sudah dipinjamkan ada di sana, setiap hari bergulir bunga dengan suku bunga tahunan 7% sampai 9%.

Dengan perhitungan suku bunga 8%, seluruh investor ritel Korea harus membayar bunga ke perusahaan sekuritas hampir 3 triliun won per tahun, setara sekitar 14 miliar RMB.

Hanya saja, menambah leverage di usia 60 dan di usia 30, adalah dua hal berbeda. Orang usia 30 bangkrut, masih ada puluhan tahun gaji untuk pelan-pelan menutupinya. Seseorang usia 60 yang bangkrut mungkin kehilangan seluruh dana pensiunnya, yang tersisa hanyalah tenaga yang habis dan realitas tak mampu lagi mencari uang.

Jika circuit breaker berikutnya datang lagi, mungkin tidak akan ada akhir "lebih dari dua bulan naik kembali" seperti ini.

Di Tapgol Park, Informasi yang Mengalir di Antara Para Lansia

Sama seperti semua investor ritel Korea, para lansia Korea yang meminjam uang, juga bertaruh pada Samsung Electronics dan SK Hynix.

Samsung Electronics naik 138% tahun ini, SK Hynix naik 189%. KOSPI secara keseluruhan naik 80%, tapi jika dikurangi kedua perusahaan ini, kenaikan sisanya hanya 30%.

Kedua perusahaan ini memiliki bobot gabungan lebih dari 43% dalam indeks KOSPI. Artinya, selama kedua perusahaan ini naik, seluruh pasar saham Korea naik.

Sebagian besar uang pinjaman lansia mengalir ke sini. Seperempat dari dana beli bersih investor ritel Korea tahun ini adalah untuk membeli kedua perusahaan ini. Tiga perempat sisanya tersebar di saham lain, tapi kenaikan keseluruhan saham lain tahun ini hanya 30%.

Ada Tapgol Park di Distrik Jongno, Seoul, salah satu taman umum tertua di Seoul. Orang muda jarang datang. Tamu tetap di sini adalah sekelompok lansia pensiunan, setiap pagi datang ke taman, minum kopi gratis, ngobrol, main catur, waktunya lambat seperti tidak mengalir.

Menurut laporan Kyunghyang Shinmun Korea, topik di Tapgol Park tahun ini berubah.

Di tengah-tengah minum kopi muncul kalimat "Samsung di akunku naik lagi". Yang main catur akan bertanya "Kamu beli Hynix belum". Seorang bapak berusia 77 tahun berkata pada teman SMP-nya, Samsung dan Hynix belakangan naik bagus, di akunnya juga untung sedikit.

Sebuah sudut Tapgol Park, dikerumuni banyak lansia yang sedang main catur

Sumber: Seoul News

Tapi, dia tidak mengatakan apakah meminjam uang, juga tidak mengatakan berapa banyak yang dipinjam.

Topik yang populer di taman lansia pasti tidak jatuh dari langit, agak mirip pertukaran informasi di posko informasi di ujung desa. Misalnya seorang lansia di taman mendengar lansia lain untung, keesokan harinya melihat ke akunnya sendiri. Lalu mulai coba pinjam sedikit. Lalu mungkin semakin banyak meminjam.

Tapi jika Anda bertanya, mengapa lansia Korea muncul di akun leverage bermain saham, ini sebenarnya terkait dengan jaminan pensiun mereka.

Menurut data OECD (Organisasi untuk Kerja Sama dan Pembangunan Ekonomi), tingkat kemiskinan relatif populasi berusia 65 tahun ke atas di Korea sekitar 40%, tertinggi di antara negara anggota OECD. Tingkat penggantian pensiun dari National Pension (versi Korea dari dana pensiun) dalam jangka panjang rendah, rata-rata negara OECD sekitar 50%, Korea hanya sekitar 31%.

Tingkat partisipasi angkatan kerja populasi 65 tahun ke atas justru tertinggi di negara OECD, berarti sebagian besar lansia Korea setelah pensiun masih harus bekerja.

Jadi, di Tapgol Park biasanya ada kopi gratis untuk diminum, pada dasarnya adalah bantuan sosial Korea. Secangkir kopi kurang dari 500 won, bagi seorang lansia dengan uang pensiun sebulan kurang dari seribu dolar, ini adalah bagian dari kehidupan sehari-hari.

Tapi lansia di Tapgol Park sekarang tidak hanya datang untuk minum kopi gratis dan main catur. Ponsel mereka mungkin juga membuka pergerakan KOSPI.

Presiden Korea Lee Jae-myung setelah menjabat mendorong kuat masyarakat untuk bermain saham. Dia menyebut dirinya "semut besar" di depan umum, yang disebut "semut" adalah sebutan Korea untuk investor ritel. Dia menuliskan target KOSPI menembus 5.000 poin ke dalam tujuan kebijakannya.

Dengan kata lain, hal lansia meminjam uang untuk beli saham ini, sampai batas tertentu di Korea didorong secara resmi.

Hal yang benar-benar dipertaruhkan para lansia adalah sebuah kecemasan. Jika tidak naik kereta sekarang, tidak akan kebagian lagi.

Ini adalah kesempatan terakhir mereka sebelum pensiun. Industri semikonduktor Korea bersifat siklis, dalam tiga puluh tahun terakhir mengalami lebih dari sekali pasang surut "boom ke bust" yang sangat tajam.

SK Hynix tahun 2023 masih rugi 4,26 triliun won, adalah kinerja terburuk dalam sepuluh tahun. Dalam dua tahun dari rugi besar menjadi margin operasional kuartal 72% (melebihi Nvidia), kecepatan pergantian siklus ini sendiri mengingatkan satu hal, siklus mungkin akan berbalik lagi.

Dan waktu, bagi para lansia yang meminjam uang untuk saham ini, mungkin adalah hal yang paling berharga.

Para lansia di Tapgol Park sedang berusaha menangkap bonus versi. Kopi masih gratis. Pergerakan di ponsel, tidak pernah berhenti sejenak.