Penulis: Ba Xiao Ling, Wu Xiaobo Channel

Pasar AI yang telah bangkit selama satu setengah bulan, tampaknya akan berakhir.

Sejak Jumat lalu hingga kemarin, pasar modal global disambut oleh gelombang jual yang deras.

Jumat lalu adalah yang terparah, pasar saham global mengalami penurunan yang luas, Indeks Komposit Korea Selatan anjlok 6,12%, sempat mengalami jeda perdagangan (circuit breaker). Indeks Nikkei 225 runtuh 6,22%, tiga indeks utama AS kinerjanya kurang baik, Indeks Nasdaq turun 1,54%, Indeks Shanghai selama dua hari kehilangan 2,5%, dua garis merah melemahkan semangat.

Hingga Senin ini, pasar saham A dan H terus mempertahankan kelemahan, Indeks Nikkei 225 turun 0,97%, malam hari saat pasar saham AS dibuka, ketiga indeks utama juga berosilasi melemah.

Siapa yang menarik kembali sapi pasar?

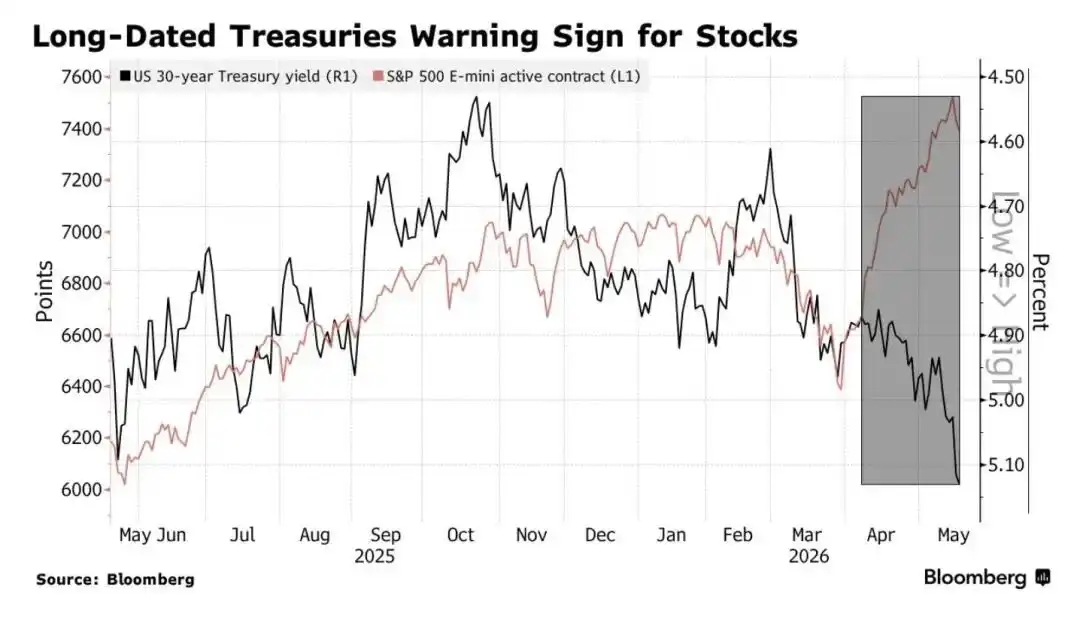

Menurut pernyataan Morgan Stanley, tersangka utamanya adalah pasar obligasi.

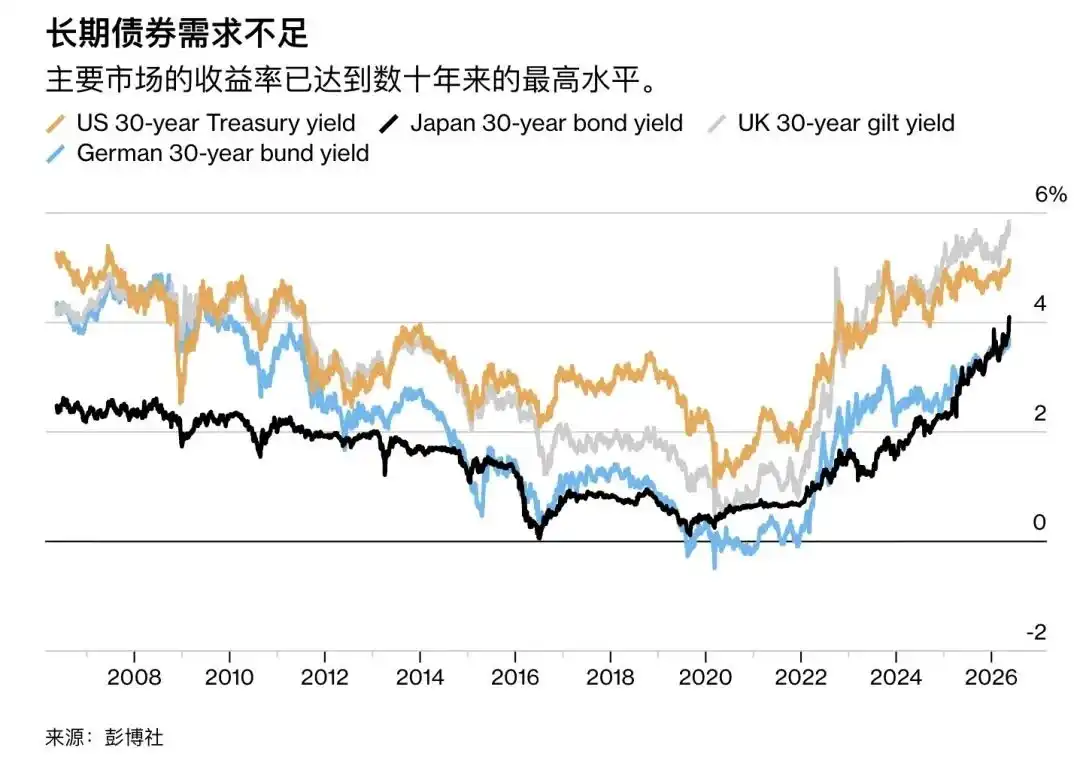

Senin (18 Mei) sesi pagi Tokyo, pasar obligasi Jepang mengalami penyesuaian yang jelas, imbal hasil obligasi pemerintah 10 tahun sempat menyentuh 2,797%, menyegarkan rekor pasar terdekat tiga puluh tahun, menciptakan level tertinggi setelah Oktober 1996. Sebelumnya, imbal hasil obligasi pemerintah AS 30 tahun juga telah menembus level psikologis 5%, dalam transaksi nyata sempat mencapai 5,12%, level tertinggi sejak 2007.

Yang buruk bukan hanya obligasi AS dan Jepang.

Imbal hasil obligasi pemerintah Prancis 30 tahun setinggi 4,675%; imbal hasil obligasi pemerintah Jerman 30 tahun setinggi 3,704%; imbal hasil obligasi pemerintah Inggris 30 tahun bahkan setinggi 5,86%.

Hingga Senin, meskipun volatilitas pasar obligasi agak mereda dibandingkan dengan penurunan tajam yang melanda pasar pada Jumat, tetap berada di sekitar level tertinggi dalam beberapa tahun.

Dan gelombang jual yang dibangkitkan oleh pasar obligasi global ini telah mengancam pasar saham global, Morgan Stanley memperingatkan, jika volatilitas pasar obligasi semakin meningkat, pasar saham AS akan menghadapi penyesuaian bermakna pertama kalinya, yang selanjutnya menyebabkan seluruh pasar AI menuju ke akhir.

Imbal Hasil Obligasi Tinggi Memberatkan Pasar Saham

Pasar Obligasi, Kehilangan "Garis Pertahanan Maginot"

Di pasar obligasi, imbal hasil obligasi dan harga memiliki korelasi negatif, semakin banyak obligasi yang dijual investor, semakin tinggi imbal hasil obligasi.

Michael Hartnett, Kepala Strategis Bank of America, berpendapat, ketika imbal hasil obligasi pemerintah AS 30 tahun melewati 5%, imbal hasil obligasi pemerintah AS 10 tahun menembus 4,5%, itu adalah sinyal berbahaya. Dia mengutip pengalaman sejarah seratus tahun terakhir dan berpendapat: ketika inflasi melewati ambang batas ini, pasar modal mungkin memicu guncangan deleveraging besar-besaran, aset berisiko sering memasuki fase koreksi. Indeks S&P rata-rata turun 4% dalam 3 bulan berikutnya, dan rata-rata turun 7% dalam setengah tahun.

Dengan demikian, dua titik ini menjadi "Garis Pertahanan Maginot" bagi pasar obligasi.

Kini, garis pertahanan ini telah ditembus.

Lalu, siapa pelaku utama yang menembus garis pertahanan pasar obligasi?

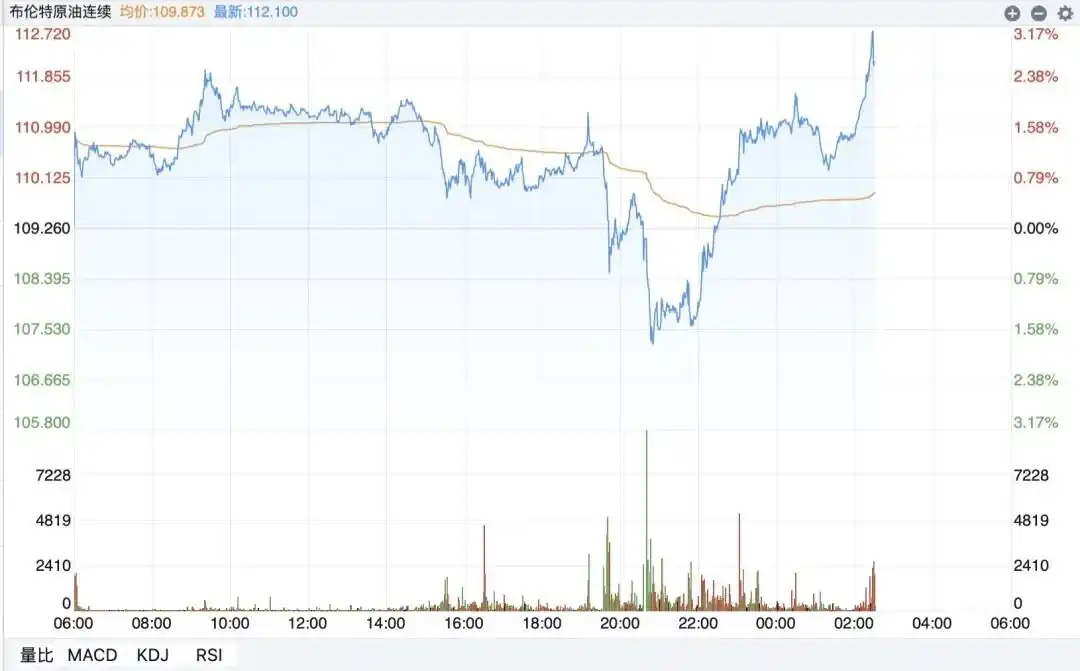

Jawabannya tidak sulit, yaitu harga energi yang selama lebih dari sebulan terakhir, pasar secara bertahap menjadi kurang sensitif.

Karena perundingan AS-Iran yang secara substantif gagal, serta penyumbatan Terusan Hormuz yang terus berlanjut, harga minyak internasional mengalami kenaikan besar-besaran, hingga 19 Mei dini hari, minyak Brent kembali ke atas 110 dolar AS.

Minyak Brent Kembali Menembus 110 Dolar AS

Dengan demikian membuka rantai penularan yang sudah dikenal: krisis geopolitik Timur Tengah → inflasi global menyala kembali → ekspektasi pembalikan The Fed → pasar obligasi dijual.

Di satu sisi, di wilayah Eropa dan AS, inflasi menyala kembali. Ambil contoh AS, data Departemen Tenaga Kerja menunjukkan: Indeks Harga Konsumen (CPI) AS pada April naik 3,8% secara tahunan, lebih tinggi dari 3,3% pada Maret, level tertinggi sejak Juni 2023. Indeks Harga Produsen (PPI) AS pada April naik 6% secara tahunan, menciptakan level tertinggi sejak Desember 2022.

Selain itu, menurut data platform prediksi Kalshi, kemungkinan ekonomi AS terkena dampak stagflasi sebelum akhir tahun ini telah meningkat dari 11% menjadi 40%.

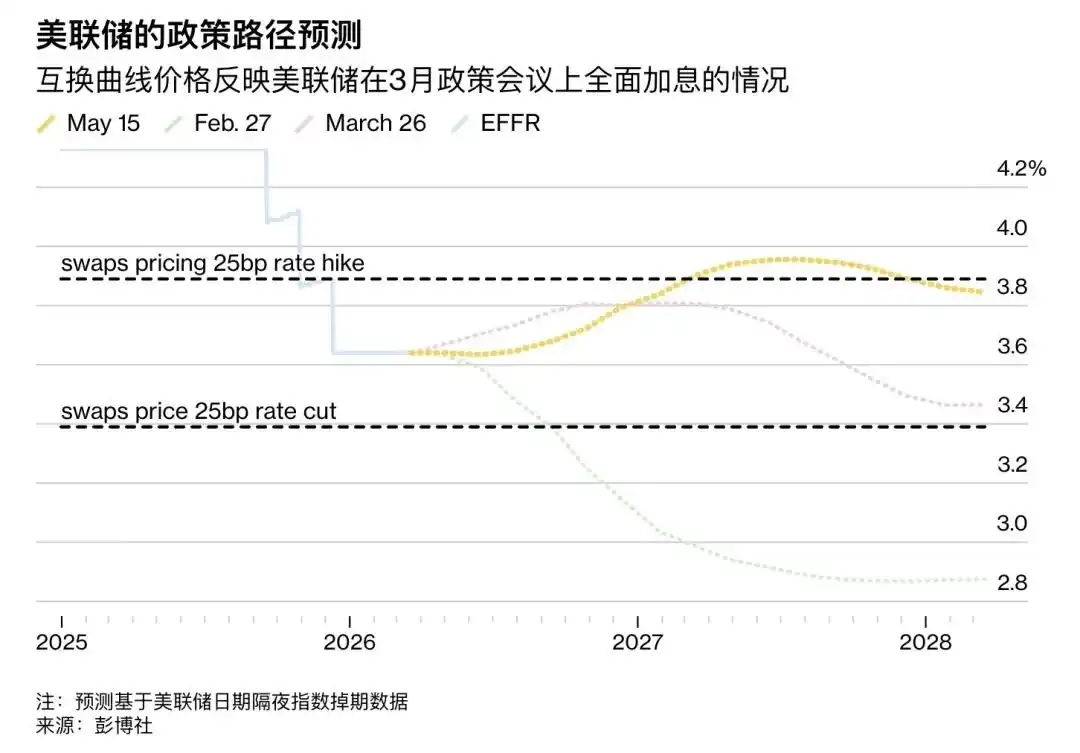

Di sisi lain, data inflasi yang tinggi, benar-benar membalikkan penilaian pasar terhadap jalur kebijakan The Fed.

Di bawah ancaman stagflasi, The Fed tidak hanya mungkin tidak terus menurunkan suku bunga, malah mungkin merencanakan kenaikan suku bunga — pasar memprediksi, kemungkinan kenaikan suku bunga sebelum Juli 2027 telah naik menjadi 60%, ini berarti pasar akan mengikuti ritme The Fed dengan cepat menjual obligasi, lebih lanjut menarik imbal hasil obligasi pemerintah.

Kebetulan berada pada titik kritis pergantian ketua The Fed, dan hal pertama yang dilakukan oleh ketua baru The Fed, Warsh, setelah menjabat, mungkin adalah mengawasi ketat pasar obligasi, menjaga mati-matian masalah inflasi.

Dongwu Securities berpendapat, arah konflik AS-Iran menentukan tren jangka pendek suku bunga obligasi pemerintah AS, dapat memperhatikan sinyal perubahan konflik AS-Iran dan harga minyak, data PCE akhir Mei, dll. Secara jangka panjang, perhatikan dorongan industri AI dan ketahanan pertumbuhan ekonomi AS ketika ekspektasi kenaikan suku bunga The Fed menguat.

Suku Bunga Tinggi Membuat Saham Teknologi "Diskon"

Lalu mengapa fluktuasi besar pasar obligasi dapat menurunkan pasar saham?

Kenaikan suku bunga pasar obligasi AS berarti suku bunga bebas risiko pasar menjadi lebih tinggi, sehingga tingkat diskonto saham teknologi juga akan menjadi lebih tinggi, selanjutnya menyebabkan valuasi saham teknologi AS runtuh.

Yang dimaksud "tingkat diskonto" adalah tingkat suku bunga yang digunakan untuk mendiskontokan arus kas masa depan menjadi nilai sekarang, sama dengan suku bunga bebas risiko + premi risiko. Uang yang sama, semakin tinggi tingkat diskonto, nilai sekarang semakin rendah, bagi saham teknologi AI, sebagian besar nilainya berada di masa depan yang jauh.

Oleh karena itu, ketika suku bunga obligasi AS naik, tingkat diskonto naik, diskon terhadap uang di masa depan lebih keras, ini merupakan pukulan berat bagi saham teknologi yang sangat bergantung pada arus kas masa depan.

Inilah mengapa di masa lalu ketika The Fed mengeluarkan pernyataan keras tentang kenaikan suku bunga, atau imbal hasil obligasi jangka panjang melonjak, Indeks Nasdaq sering kali langsung merespons dengan terjun.

Demikian juga, perubahan suku bunga obligasi, memiliki tekanan valuasi terhadap saham teknologi di pasar A.

Dihitung dengan imbal hasil obligasi pemerintah 10 tahun, pada 18 Mei imbal hasil obligasi pemerintah AS 10 tahun adalah 4,63%, imbal hasil obligasi pemerintah China 10 tahun adalah 1,76%, selisih suku bunga China-AS terbalik 2,87%. Ketika selisih suku bunga China-AS melebar, berarti daya tarik aset berisiko seperti China dan pasar negara berkembang lainnya akan relatif menurun.

Sebagai investor, ketika membeli obligasi pemerintah AS bisa mendapatkan imbal hasil 5%, mengapa harus mengambil risiko nilai tukar dan investasi, mengejar imbal hasil yang tidak pasti di pasar negara berkembang?

China Securities Journal mengutip pandangan orang dalam industri yang menunjukkan, kenaikan imbal hasil obligasi pemerintah di banyak negara memberikan tekanan yang jelas terhadap sektor teknologi yang diwakili oleh kecerdasan buatan; kenaikan imbal hasil obligasi pemerintah melemahkan daya tarik investor untuk memegang saham. Selain itu, kenaikan harga minyak internasional lebih lanjut memperkuat ekspektasi kenaikan suku bunga, dan menekan selera risiko pasar terhadap saham teknologi.

16 Mei, penutupan pasar saham Tokyo, Indeks Nikkei

Namun, semuanya belum ada kesimpulan. Strategis Goldman Sachs, Rich Privorotsky, berpendapat, kontradiksi inti pasar saat ini, terletak pada konfrontasi langsung antara pasar obligasi dan kemakmuran AI, seperti tarik tambang yang sedang berlangsung.

Di sisi AI, permintaan industri yang kuat, membuat saham teknologi terkait memiliki kinerja yang melampaui ekspektasi, dan menjadi dukungan stabil yang berkelanjutan untuk periode waktu mendatang. Menurut laporan penelitian China International Capital Corporation (CICC): tingkat pertumbuhan laba S&P 500 kuartal pertama mencapai 28%, tertinggi sejak kuartal keempat 2021, di mana tingkat pertumbuhan sektor semikonduktor dan peralatan mencapai 99%. Situasi di pasar A juga sama, data menunjukkan, pendapatan sektor peralatan semikonduktor kuartal pertama 2026 adalah 25,498 miliar yuan, meningkat 25,78% secara tahunan, laba bersih induk perusahaan 4,446 miliar yuan, meningkat drastis 60,42% secara tahunan.

Pada saat yang sama, kemakmuran AI itu sendiri juga telah mengakumulasi risiko yang cukup besar, ini juga alasan mendasar mengapa gejolak pasar obligasi dapat memicu guncangan.

Sebelumnya, UBS telah mengeluarkan peringatan eksplisit, harga saham terkait kecerdasan buatan serta saham teknologi besar sudah sangat terlalu tinggi, ekspektasi pertumbuhannya juga jauh melampaui tingkat realitas. Penelitian bank tersebut menunjukkan, termasuk "Tujuh Raksasa Teknologi" dan saham teknologi utama lainnya, semuanya menunjukkan fenomena terlalu banyak dihargai (overbought). Dan investor legendaris Jim Rogers serta Michael Burry yang memprediksi krisis subprime mortgage 2008, bersama-sama menyerukan investor untuk mengurangi posisi saham teknologi, dan mengeluarkan peringatan terhadap AI yang gegap gempita.

Bagaimana Investor Rata-Rata Menghadapi Perubahan Baru?

Pendiri Bridgewater Associates, Ray Dalio, pada April menyatakan, dunia sedang memasuki era baru yang dipimpin oleh "hutan belantara", investor harus meninjau ulang strategi perlindungan kekayaan mereka.

Menghadapi beberapa perubahan baru saat ini, kami menyaring beberapa pendapat lembaga terbaru sebagai referensi:

Xinyuan Fund berpendapat: Untuk tren masa depan pasar saham A, lingkungan likuiditas tidak menunjukkan perubahan tren, pasar pekan lalu lebih merupakan gangguan volatilitas tinggi dan guncangan emosi, bukan titik awal risiko sistemik. Disarankan investor meningkatkan fleksibilitas, mempertahankan lebih banyak posisi cadangan, untuk menghadapi lingkungan volatilitas tinggi yang dibawa oleh kenaikan imbal hasil obligasi AS. Di sisi sektor, dapat terus berkisar pada rantai industri AI termasuk daya komputasi domestik, modul optik, peralatan semikonduktor, dll., serta arah mesin dan peralatan, bahan kimia baru yang mendukung rantai industri AI.

Huatai Securities berpendapat: Indeks sentimen pasar A telah berjalan di zona overheat selama dua pekan, koefisien diferensiasi valuasi mendekati level tinggi 2021, tekanan rebalancing antar sektor meningkat, penyesuaian kemungkinan besar dengan waktu menggantikan ruang. Dalam konfigurasi, peralatan komunikasi, penyimpanan, dll. tema utama teknologi dapat terus dipegang, peralihan internal teknologi dapat mempertimbangkan arah semikonduktor (saham inti) peralatan, komponen diskrit, dll.

Krisis geopolitik yang tidak jelas dan revolusi kecerdasan buatan yang bergelombang, sedang menjebak pasar global pada posisi yang canggung, apakah mengambil keuntungan atau maju mengarungi arus deras, investor mungkin harus mengerjakan PR dengan baik selanjutnya.

Seperti kata "Bapak Investasi Global" John Templeton: "Pasar bullish lahir dalam pesimisme, tumbuh dalam keraguan, matang dalam optimisme, dan mati dalam kegilaan."