Ditulis oleh: Taioo

Disusun oleh: Luffy, Foresight News

Saat ini, empat bank besar menguasai sebagian besar bisnis institusional di blockchain yang memiliki skala operasi nyata. Rute pengembangan mereka berbeda signifikan, menunjukkan jalur yang sepenuhnya berbeda.

JPMorgan Chase, Goldman Sachs, HSBC, dan Bank of New York Mellon telah melakukan investasi besar dalam infrastruktur tokenisasi, namun mereka memiliki perbedaan dalam kekuatan, konsep produk, dan posisi persaingan pasar. Artikel ini akan membandingkan keempat institusi tersebut secara horizontal dari empat dimensi: volume transaksi, cakupan luas produk, tata kelola kepatuhan, dan model infrastruktur dasar, untuk menyusun gambaran nyata lanskap persaingan di jalur tokenisasi institusional.

Kerangka Evaluasi: Empat Dimensi Penilaian

Untuk menilai bisnis tokenisasi institusional, artikel ini menggunakan standar evaluasi yang pragmatis: fokus pada implementasi praktis, bukan konsep dan promosi. Seluruh sistem evaluasi mencakup empat dimensi inti:

- Volume transaksi terverifikasi dari sistem produksi yang telah diluncurkan

- Kekayaan portofolio produk aset ter-tokenisasi dari semua kategori

- Kelengkapan sertifikasi regulasi dan pembangunan sistem kepatuhan

- Model infrastruktur dasar (membangun jaringan blockchain privat, bergabung dengan jaringan blockchain publik, atau keduanya secara paralel)

Dimensi-dimensi ini masing-masing sesuai dengan keunggulan strategis yang berbeda:

- Volume Transaksi: Memberikan keuntungan bagi institusi yang pertama kali meluncurkan sistem komersial dan merebut peluang bisnis

- Luas Produk: Institusi yang melayani beragam klien institusional dan mencakup semua kategori aset lebih unggul

- Sertifikasi Kepatuhan: Institusi yang membangun sistem kepatuhan sebelum peraturan global detail diterapkan memiliki hambatan masuk yang kuat

- Model Infrastruktur: Secara langsung mencerminkan penilaian strategis jangka panjang institusi terhadap lanskap pasar blockchain institusional di masa depan

Berikutnya, keempat bank akan dibongkar satu per satu dengan kerangka kerja ini.

JPMorgan Kinexys: Pemimpin Mutlak dalam Volume Transaksi

Indikator paling solid untuk menilai infrastruktur blockchain institusional adalah skala transaksi nyata yang telah diimplementasikan, di mana JPMorgan unggul jauh dari rekan-rekannya.

Sistem Kinexys miliknya telah menyelesaikan transaksi kumulatif senilai lebih dari US$ 1 triliun, dengan bisnis inti berupa manajemen jaminan (collateral) ter-tokenisasi dan penyelesaian repo intraday.

US$ 1 triliun adalah ambang batas kritis. Melewati skala ini, regulator, mitra dagang, dan manajer aset institusional akan memandang infrastruktur keuangan ini sebagai alat komersial yang matang, bukan proyek eksperimental.

Susunan produk JPMorgan sengaja mengambil rute yang terfinci. Kinexys fokus pada tiga skenario: Penyelesaian tunai JPM Coin, Manajemen Jaminan, dan Penyelesaian Repo. Keuntungan dari mendalami satu jalur adalah fungsionalitas skenario yang sangat lengkap, bukan mencakup semua kategori aset secara dangkal dan tidak mendalam.

Kelemahan JPMorgan adalah model jaringan privat yang tertutup. Ekosistem Kinexys hanya terbuka untuk klien institusional JPMorgan sendiri. Mitra dagang yang belum menjalin kerja sama perbankan dengan JPMorgan tidak dapat mengakses sistem penyelesaiannya. Meskipun volume transaksi dalam jaringan saat ini mengesankan, ruang pasar yang dapat dijangkau secara keseluruhan masih memiliki batasan yang jelas.

Aset Digital Goldman Sachs: Pimpinan dalam Kekayaan Produk

Dari empat bank, bisnis blockchain institusional Goldman Sachs mencakup kategori produk paling beragam.

Platform Aset Digital Goldman Sachs (GS DAP) telah menyelesaikan penerbitan obligasi ter-tokenisasi untuk banyak lembaga pemerintah dan organisasi supranasional, dengan mitra termasuk Bank Investasi Eropa, Otoritas Moneter Hong Kong, dll. Selain itu, platform ini meluncurkan reksa dana pasar uang ter-tokenisasi untuk manajer dana perusahaan, dan juga merupakan anggota inti pendiri Canton Network, membangun jaringan bersama dengan banyak lembaga keuangan besar.

Susunan produk yang beragam sesuai dengan struktur klien Goldman Sachs: melayani berbagai peserta pasar modal seperti penerbit obligasi pemerintah, departemen keuangan perusahaan, dan lembaga manajemen aset. Sebagai bank investasi yang mencakup klien modal institusional paling lengkap, Goldman Sachs membutuhkan infrastruktur yang dapat mendukung semua jenis bisnis tokenisasi aset, bukan terbatas pada satu skenario aplikasi saja.

Canton Network membangun lapisan dasar bersama untuk lembaga keuangan berlisensi. Sebagai anggota pendiri, Goldman Sachs dapat memimpin perencanaan pengembangan jaringan sekaligus menikmati keuntungan likuiditas yang dibawa oleh peserta institusi lainnya.

Dibandingkan dengan JPMorgan, kelemahan Goldman Sachs terletak pada volume transaksi yang telah diverifikasi dan diumumkan secara publik. Meskipun GS DAP telah melaksanakan banyak penerbitan obligasi nyata, skala penyelesaian infrastruktur blockchain secara keseluruhan tidak mengungkapkan data lengkap seperti yang dilakukan JPMorgan dengan Kinexys.

HSBC Orion: Pelopor dalam Bisnis Lintas Batas dan Keuangan Berkelanjutan

HSBC, dengan platform Orion, mengunci posisi diferensiasinya pada jalur penerbitan sekuritas ter-tokenisasi lintas batas dan produk keuangan berkelanjutan.

Pada November 2023, HSBC meluncurkan produk emas ter-tokenisasi "HSBC Gold Token" untuk klien institusional, yang didukung oleh emas fisik di brankas London; pada Maret 2024, produk ini diperluas ke pasar ritel Hong Kong.

Platform Orion telah beberapa kali melaksanakan proyek obligasi ter-tokenisasi percontohan. Proyek perwakilan adalah obligasi hijau digital dua tahap Otoritas Moneter Hong Kong pada Februari 2024 dan November 2025, di mana proyek penerbitan November 2025 adalah obligasi digital terbesar di dunia.

Keunggulan lokasi global HSBC adalah hambatan alami yang tidak dimiliki bank lokal di New York dan London. Sumber daya klien yang telah dikembangkan selama bertahun-tahun di Asia, Timur Tengah, dan pasar berkembang menyediakan saluran distribusi alami untuk sekuritas ter-tokenisasi, sementara sistem regulasi aset digital di wilayah-wilayah ini sedang cepat disempurnakan.

HSBC Gold Token adalah inovasi unik, yang memperluas bisnis tokenisasi dari infrastruktur penyelesaian institusional ke pengguna ritel biasa.

Secara keseluruhan, skala bisnis blockchain institusional HSBC tidak sebesar JPMorgan, dan kelengkapan produknya lebih lemah daripada Goldman Sachs, namun jaringan globalnya membentuk hambatan persaingan unik di pasar luar negeri di mana ketiga bank lainnya belum menembus dengan baik.

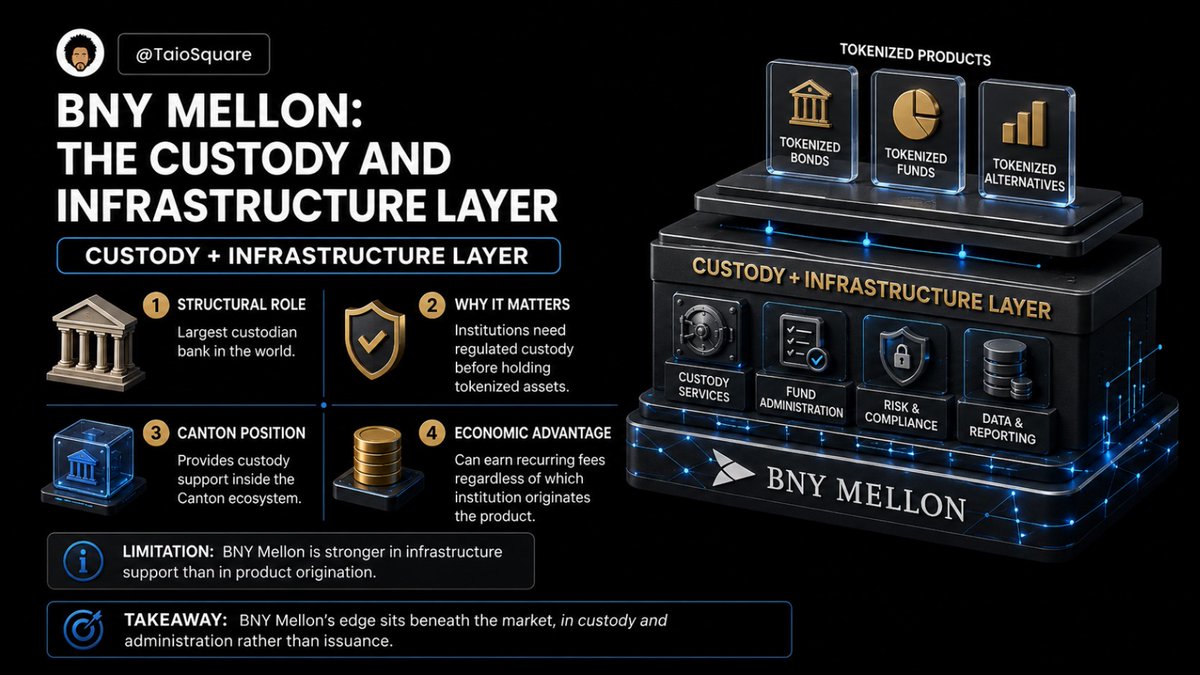

Bank of New York Mellon: Penyedia Layanan Kustodian dan Infrastruktur Dasar

Posisi Bank of New York Mellon di jalur tokenisasi institusional sangat berbeda dari ketiga bank lainnya: ketiganya sebagian besar adalah bank investasi atau bank komersial besar dengan bisnis kredit institusional yang besar, sementara Bank of New York Mellon terutama adalah lembaga kustodian dan penyedia layanan aset.

Masuknya lembaga kustodian terbesar di dunia ke dalam kustodian aset digital sangat penting bagi implementasi RWA institusional. Manajer aset institusional yang ingin memegang aset ter-tokenisasi di akun yang sesuai peraturan harus memiliki infrastruktur kustodian yang matang.

Bank of New York Mellon berpartisipasi dalam Canton Network bersama Goldman Sachs, menyediakan dukungan lapisan dasar kustodian untuk semua transaksi dalam jaringan. Sebagai contoh, klien Goldman Sachs menerbitkan obligasi ter-tokenisasi melalui GS DAP, setelah institusi Canton lainnya berpartisipasi dalam pembelian, layanan kustodian dapat ditangani oleh Bank of New York Mellon. Terlepas dari institusi mana yang memulai transaksi, Bank of New York Mellon dapat terus mendapatkan biaya layanan kustodian yang stabil.

Kelemahan Bank of New York Mellon adalah bisnisnya berfokus pada penyediaan infrastruktur dasar pendukung, dan tidak secara aktif menerbitkan produk. Mereka tidak melaksanakan bisnis ujung depan skala besar seperti penerbitan obligasi ter-tokenisasi atau reksa dana uang ter-tokenisasi seperti yang dilakukan Goldman Sachs.

Kompetensi intinya terletak pada lapisan dasar kustodian dan layanan aset. Semua produk ter-tokenisasi yang dipegang dalam akun institusional yang sesuai peraturan tidak dapat terlepas dari layanan dasar ini.

Kesimpulan

Perbandingan horizontal keempat bank adalah sebagai berikut:

- Volume Transaksi: JPMorgan Kinexys memiliki total volume penyelesaian terverifikasi lebih dari US$ 1 triliun, jauh memimpin; Goldman Sachs, HSBC, dan Bank of New York Mellon belum mengungkapkan data transaksi lengkap dengan skala yang sama.

- Luas Produk: Goldman Sachs unggul secara signifikan, telah melaksanakan obligasi pemerintah ter-tokenisasi, reksa dana uang ter-tokenisasi, dan pembangunan bersama Canton Network; Produk JPMorgan sedikit tetapi sangat mendalam pada skenario tertentu; HSBC memiliki Gold Token yang unik, membuka jalur ritel; Bank of New York Mellon fokus pada kustodian dasar, tidak membuat produk penerbitan ujung depan.

- Regulasi dan Kepatuhan: Keempatnya telah membangun sistem kepatuhan sebelum peraturan global detail diterapkan; JPMorgan dan Goldman Sachs memiliki kedalaman komunikasi tertinggi dengan regulator di berbagai negara; HSBC berakar di Hong Kong, memiliki keunggulan lokasi dalam regulasi aset digital Asia.

- Model Infrastruktur: JPMorgan membangun jaringan privat tertutup sendiri; Goldman Sachs berjalan paralel, platform sendiri + jaringan bersama; HSBC dan Bank of New York Mellon terutama bergabung dengan jaringan bersama, tidak membangun jaringan dasar khusus dalam skala besar. Model jaringan bersama mengurangi biaya investasi infrastruktur, tetapi juga kehilangan daya saing diferensiasi eksklusif yang dibawa oleh jaringan privat.

Temuan paling penting dari perbandingan ini adalah bahwa pasar tokenisasi institusional tidak akan menyatu ke dalam satu model infrastruktur tunggal, melainkan beberapa rute pengembangan berjalan paralel, masing-masing sesuai dengan kebutuhan klien institusional yang berbeda.

Perkembangan paralel beberapa rute menyimpan risiko fragmentasi pasar. Jika infrastruktur blockchain institusional masing-masing terisolasi dan interoperabilitas antar jaringan tidak memadai, alih-alih menjadi satu sistem penyelesaian yang terpadu dan saling terhubung, peningkatan efisiensi yang dibawa oleh teknologi blockchain hanya akan terbatas pada ekosistem klien bank tunggal, tidak dapat menguntungkan seluruh pasar.

Tinggi rendahnya risiko fragmentasi industri di masa depan bergantung pada dua variabel: Kemajuan implementasi standar interoperabilitas Canton dan jaringan institusional lainnya, serta kecepatan penyempurnaan kerangka regulasi terpadu untuk sekuritas ter-tokenisasi di berbagai negara.

Pandangan dasar saya adalah, dalam 5 hingga 10 tahun ke depan, berbagai jaringan institusional akan secara bertahap meningkatkan interoperabilitas. Institusi memiliki tuntutan komersial untuk memiliki kolam likuiditas yang saling terhubung, tetapi siklus menuju interkoneksi penuh akan panjang dan penuh ketidakpastian.

Keempat institusi telah menempuh empat rute strategis yang sangat berbeda: JPMorgan Chase menguasai volume transaksi, Goldman Sachs memiliki matriks produk terlengkap, HSBC memiliki keunikan lokasi global, dan Bank of New York Mellon memonopoli jalur kustodian dasar. Di jalur tokenisasi institusional sepuluh tahun ke depan, siapa yang akan membangun hambatan persaingan paling tahan lama? Mari kita tunggu.