Ditulis oleh: Etherealize

Dikompilasi oleh: Luffy, Foresight News

Siklus Sejarah: Katedral Akhirnya Takluk oleh Pasar Terbuka

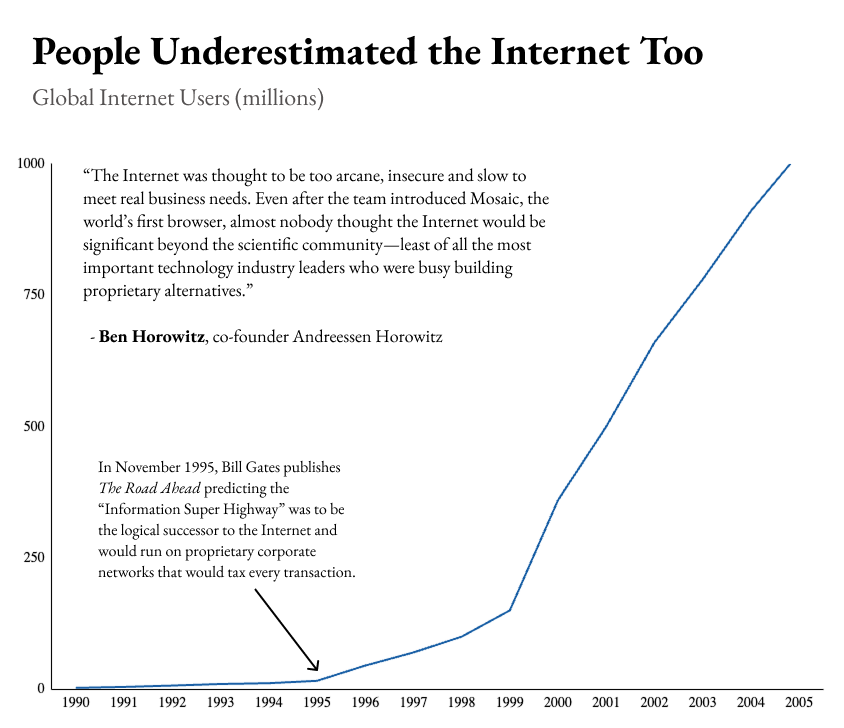

Pada tahun 1995, sebagian besar otoritas industri teknologi yakin bahwa internet pada akhirnya akan kalah oleh jaringan pribadi yang dimiliki perusahaan. Fakta membuktikan mereka salah, dan para peragu yang meremehkan Ethereum sekarang ini kemungkinan besar akan melakukan kesalahan penilaian dengan logika yang sama. Tokoh paling representatif saat itu adalah Bill Gates, yang dalam bukunya "The Road Ahead" menyatakan bahwa masa depan bisnis digital tidak akan bergantung pada internet terbuka, melainkan pada jaringan pribadi yang dikendalikan oleh Microsoft, Oracle, dan perusahaan-perusahaan lainnya. Ini adalah konsensus umum industri pada masa itu. Ben Horowitz, salah satu pendiri a16z, menulis: "Hampir tidak ada yang mengira internet bisa keluar dari lingkaran penelitian, apalagi di tengah perusahaan teknologi terkemuka yang saat itu sedang berjuang keras membangun jaringan pribadi mereka sendiri untuk menandinginya."

Sistem Linux juga melewati jalan perkembangan yang persis sama. Pada akhir dekade 1990-an, Sun Microsystems memonopoli pasar server Unix kelas atas, tetapi memasuki awal abad ke-21, perangkat keras umum yang murah dengan sistem Linux open-source dengan cepat menggerogoti sebagian besar pangsa pasarnya.

Saat ini, bidang infrastruktur keuangan sedang memainkan naskah sejarah yang sama. Perusahaan-perusahaan besar mencium peluang dan ancaman potensial, bergegas membangun blockchain pribadi mereka. Dalam jangka pendek, blockchain pribadi tampak unggul: kecepatan transaksi lebih cepat, pengalaman pengguna lebih baik, dan didukung oleh tim pengembangan bisnis yang besar yang terus mendorong adopsi. Namun, seiring waktu, alternatif yang terbuka dan memiliki atribut netral terpercaya akan perlahan-lahan menggerogoti pangsa pasarnya. Alasannya ada dua: 1) Tidak ada perusahaan yang bisa mengikuti kecepatan inovasi sistem tanpa izin secara permanen; 2) Tidak ada lembaga formal yang mau membangun pondasi di atas infrastruktur yang dikendalikan oleh pesaingnya.

Pada tahun 1997, kontributor inti Linux, Eric Raymond, menjelaskan logika mendasar kemenangan jangka panjang infrastruktur terbuka tanpa izin dalam esainya "The Cathedral and the Bazaar". Teori klasik yang diakui industri sebelumnya berasal dari "The Mythical Man-Month" karya Fred Brooks: perangkat lunak harus dikembangkan oleh satu arsitek yang mengkoordinir tim kecil yang bekerja sama erat, jika tidak, biaya komunikasi akan meledak secara eksponensial. Namun, Raymond mengamati bahwa ribuan pengembang yang belum pernah bertemu dapat secara simultan berpartisipasi dalam pengembangan modul-modul berbeda dari kernel Linux, menghasilkan produk yang bahkan melebihi skala perusahaan komersial dengan nilai miliaran dolar. Perangkat lunak tradisional seperti "katedral" yang dipahat dengan cermat; sedangkan "pasar" adalah definisi Fred terhadap model pengembangan terdistribusi Linux: terbuka, terdesentralisasi, penuh dengan vitalitas iterasi bebas yang tidak teratur. Ketika Linus Torvalds mempublikasikan kode sumber kernel dan menerima patch dari siapa pun, dia secara tidak sengaja menciptakan paradigma pengembangan ini. Menurut Raymond: "Rilis versi sedini mungkin dan sesering mungkin, delegasikan otoritas pengembangan sebanyak mungkin, pertahankan keterbukaan yang ekstrem." Sistem operasi yang dibangun dengan model ini mendukung sebagian besar layanan internet di awal abad ke-21.

Penjelasan Raymond adalah bahwa model pasar menghindari masalah biaya komunikasi yang meledak secara eksponensial: pengembang tidak perlu berkolaborasi langsung satu sama lain, semua orang bekerja secara sinkron hanya di sekitar repositori kode, berinteraksi melalui patch dan pembaruan versi; pemelihara proyek mengintegrasikan semua kontribusi untuk membentuk standar seragam, dan pengembang lainnya mengembangkan berdasarkan standar ini. Dia menulis: "Logika mendasar Hukum Brooks tidak gagal, tetapi ketika basis pengembang cukup besar dan biaya komunikasi sangat rendah, dampak negatif dari hukum ini akan sepenuhnya tertutupi oleh efek pertumbuhan non-linear lainnya."

Raymond juga mencatat bahwa model pasar meruntuhkan penghalang antara pengguna dan pengembang. Dalam model katedral, pengguna hanyalah pelanggan, menemukan bug hanya dapat memberikan umpan balik melalui tiket dukungan; dalam model pasar, pengguna sendiri adalah kontributor, menemukan masalah akan langsung mengajukan solusi perbaikan, atau melampirkan deskripsi teknis yang rinci untuk memudahkan orang lain menindaklanjutinya. Dalam komunitas open-source, "untuk masalah apa pun, selalu ada seseorang yang dapat melihat gambaran keseluruhan." Kolaborasi dari sejumlah besar peserta akhirnya menghasilkan efisiensi keseluruhan yang melampaui pesaing terpusat mana pun: "Ekosistem Linux dalam banyak aspek seperti pasar bebas atau sistem ekologi alami, di mana banyak individu bertindak dengan tujuan memaksimalkan kepentingan mereka sendiri, namun secara spontan membentuk sistem yang mengoreksi diri sendiri dan beroperasi secara teratur, dengan presisi dan efisiensi yang jauh melampaui perencanaan terpusat apa pun."

Ekosistem Ethereum secara sempurna mencerminkan pola ini. Fabian Vogelsteller, karena menemukan standar antarmuka token yang kacau saat mengembangkan dompet, menulis standar ERC-20 yang sekarang digunakan oleh semua stablecoin; standar umum NFT ERC-721 lahir dari tim pengembang CryptoKitties; pertukaran terdesentralisasi terbesar di dunia saat ini, Uniswap, awalnya hanya konsep dalam blog Vitalik Buterin, dibangun oleh seorang insinyur mesin tanpa latar belakang industri keuangan, Hayden Adams. Orang-orang ini memajukan peningkatan jaringan tanpa memerlukan izin dari siapa pun. Seperti yang dikatakan Bill Joy, salah satu pendiri Sun Microsystems: "Tidak peduli di perusahaan mana pun Anda berada, sebagian besar talenta terbaik bekerja di perusahaan lain." Dan sistem tanpa izin memungkinkan inovasi muncul dari sudut mana pun.

Perbedaan inti antara pasar dan katedral adalah: lapisan integrasi pasar ringan, sepenuhnya terbuka, beroperasi berdasarkan kredibilitas, bukan kontrol otoritas dari atas ke bawah. Pemimpin inti seperti Linus Torvalds atau Vitalik Buterin memperoleh suara melalui pengembang yang secara sukarela mengikuti; pengembang bersedia mengikuti karena keputusan inti dapat ditinjau dan dikritik secara terbuka, dan komunitas dapat memfork proyek dan memulai ulang jika diperlukan. Internet memiliki Internet Engineering Task Force (IETF) dan Internet Assigned Numbers Authority (IANA) sebagai lapisan koordinasi terpusat yang ringan; Wikipedia memiliki proses penyuntingan dan peninjauan yang matang. Semua proyek yang terus berkembang melalui inovasi tanpa izin telah benar-benar membuka kontribusi, sambil dipadukan dengan mekanisme integrasi terstruktur untuk menghindari kekacauan yang dikhawatirkan. Selain itu, lapisan koordinasi harus dipertahankan oleh kredibilitas, bukan kontrol paksa, jika tidak, sistem akan cepat runtuh.

Model pasar juga memerlukan infrastruktur dasar yang tidak dapat dimonopoli oleh satu entitas. Jika Torvalds mencoba memprivatisasi kernel Linux, pengembang di seluruh dunia akan segera memfork proyek dan terus beriterasi secara terpisah. Raymond menyempurnakan teori ini dalam "Homesteading the Noosphere". Sistem open-source melahirkan aturan yang mirip dengan teori hak kepemilikan tanah Locke: pengembang yang pertama kali menulis kode awal memperoleh hak kepemilikan pendiri proyek; terus berkontribusi kode mempertahankan kepemilikan; melakukan transfer kepemilikan melalui pewarisan komunitas formal. Lisensi open-source adalah jaminan formal dari aturan ini, sedangkan konsensus komunitas adalah kendala lunak. Jika keduanya hilang, pengembang akan beralih ke proyek open-source lain yang tidak akan merebut hasil kerja mereka.

Penghalang Inti Ethereum yang Tidak Dapat Direplikasi

Di komunitas Ethereum, Vitalik meringkas persyaratan dasar ini sebagai "kredibilitas netralitas". Suatu mekanisme koordinasi memenuhi kredibilitas netralitas jika memiliki empat karakteristik sekaligus: aturan sepenuhnya transparan, aturan berlaku sama untuk semua peserta, aturan sulit diubah secara sewenang-wenang, dan siapa pun dapat berpartisipasi secara bebas dengan mematuhi aturan. Keempat karakteristik ini disaring dari sistem matang seperti internet, Linux, Wikipedia, yang dapat menarik sejumlah besar kontributor. Sedangkan jaringan pribadi, ekosistem tertutup, blockchain milik perusahaan, semuanya tidak dapat memenuhi keempat poin ini secara bersamaan.

Dalam jangka panjang, sistem dengan kredibilitas netralitas cenderung akhirnya menang: web terbuka menggantikan jaringan pribadi perusahaan, Linux menggantikan sistem Unix pribadi, Wikipedia menggantikan Encyclopaedia Britannica. Dalam setiap iterasi, alternatif pribadi memiliki keunggulan nyata: fokus produk, cadangan dana yang kuat, dilengkapi dengan dukungan pelanggan khusus, pemasaran profesional, dan tim bisnis yang sempurna. Namun, seiring dengan pematangan ekosistem terbuka, keunggulan ini akan perlahan-lahan terurai, dan efek jaringan benar-benar berbalik. Begitu sistem terbuka mengakumulasi cukup banyak alat pengembang, aplikasi yang diadopsi, dan kredibilitas, menetapkan persepsi pasar bahwa aturan stabil dan tidak berubah, sistem tertutup tidak akan mampu bersaing lagi.

Sekarang, pola perkembangan ini menembus setiap lapisan infrastruktur keuangan. SWIFT, Visa, Mastercard, serta blockchain konsorsium yang dipromosikan untuk institusi saat ini, memiliki bentuk produk dan perjalanan perkembangan yang berbeda, tetapi logika dasarnya persis sama: dikendalikan oleh entitas terpusat, menyembunyikan risiko platform.

Selama empat puluh tahun, SWIFT dimiliki bersama oleh bank anggota, seharusnya tetap netral, tetapi pada tahun 2012 Amerika Serikat menekannya untuk memutus akses bank Iran, dan pada tahun 2022 kembali meminta pemblokiran beberapa lembaga keuangan Rusia. Meskipun terdaftar di Belgia dan dikelola bersama oleh perbankan, SWIFT akhirnya tunduk pada Amerika Serikat, dan negara-negara di seluruh dunia telah melihat kelemahan ini. Setelah itu, Cina mempercepat pengembangan sistem pembayaran lintas batas Renminbi (CIPS), Rusia membangun sistem transmisi keuangan domestik (SPFS), India memperluas Unified Payments Interface (UPI), Pix Brasil menjadi inti sistem pembayaran BRICS. Visa dan Mastercard awalnya juga merupakan aliansi kerja sama bank, tetapi sekarang telah berubah menjadi gerbang tol transaksi, mengenakan biaya kepada pedagang sebesar 1,5% hingga 3,5%. Berbagai blockchain konsorsium yang saat ini dipromosikan (Canton, Tempo, Arc, dll.) memiliki kelemahan fatal yang sama: kepentingan operator platform setiap saat dapat berbenturan dengan pengembang di atasnya.

"Konsep awal blockchain konsorsium — beberapa bank dan perusahaan besar bersama-sama membangun blockchain khusus — sekarang pada dasarnya gagal," jelas Vitalik. "Sistem semacam ini akan mengumpulkan semua kelemahan sentralisasi dan desentralisasi sekaligus." Dia menyatakan bahwa beberapa bank yang berpartisipasi di awal tampak sebagai pihak pembangun yang setara, tetapi institusi kedua puluh yang bergabung sebenarnya hanya mengakses sistem yang dikendalikan oleh pesaing. Perusahaan harus menanggung semua biaya pengembangan sistem terdistribusi, tetapi tidak dapat memperoleh nilai inti yang lahir dari blockchain: kemampuan komposisi terbuka, kredibilitas netralitas. Kasus kegagalan masa lalu mengkonfirmasi penilaian ini. Dari tahun 2017 hingga 2019, beberapa aliansi perbankan mencoba merekonstruksi sistem keuangan perdagangan dengan blockchain: We.trade, yang didukung oleh lebih dari sepuluh institusi seperti HSBC, Deutsche Bank, bangkrut pada tahun 2022; Marco Polo, yang menyerap lebih dari tiga puluh bank, masuk likuidasi tahun berikutnya; Contour segera menghentikan operasinya. Bursa Saham Australia menghabiskan enam tahun dan sekitar 250 juta dolar Australia untuk membangun ledger berizin menggunakan Digital Asset (sekarang pengembang rantai Canton), akhirnya sepenuhnya membatalkan proyek pada tahun 2022. Sementara itu, Ethereum yang tidak dikendalikan oleh siapa pun, telah beroperasi selama lebih dari sepuluh tahun tanpa pernah mengalami pemadaman jaringan total, dan skala ekosistemnya terus berkembang.

Ini juga alasan mendasar pengembang memilih Ethereum. Menurut statistik Electric Capital, lebih dari 1 juta pengembang telah berpartisipasi dalam pembangunan ekosistem Ethereum sejak kelahirannya, hanya dalam setahun terakhir ada 232.000 pengembang aktif, tidak ada blockchain publik lain yang bisa mendekatinya. Sebagian pertumbuhan berasal dari siklus positif biasa: alat pengembangan, standar industri, dan peluang kerja pendukung Ethereum sangat terkonsentrasi, pemula secara alami memilih untuk belajar dan mengembangkan di sini, yang pada gilirannya menarik lebih banyak alat dan peluang kerja. Namun, pengembang dan institusi secara aktif memilih Ethereum lebih karena atribut desentralisasi ekstrem dan kredibilitas netralitasnya. Misalnya, tahun lalu Robinhood memilih membangun jaringan lapis dua di atas Ethereum, daripada mengembangkan blockchain dasar sendiri. Kepala bisnis kripto perusahaan, Johann Kerbrat, mengatakan, "Saat ini banyak perusahaan sedang membangun blockchain L1 dasar mereka sendiri. Kami juga pernah menginginkan kendali penuh atas seluruh sistem, tetapi membangun dasar yang benar-benar aman dan terdesentralisasi sangat sulit; sedangkan Ethereum secara native memiliki dasar keamanan ini, setara dengan mendapatkannya secara gratis. Banyak L1 baru di pasaran pada dasarnya tidak bisa disebut terdesentralisasi, kinerja keamanannya juga dipertanyakan, pada intinya hanyalah database yang dimodifikasi lebih lambat, kami tidak melihat nilai inti apa pun."

Pendiri platform inferensi AI privasi Venice AI, Erik Voorhees, juga memberikan pandangan serupa beberapa hari yang lalu. Platform ini memiliki lebih dari 3 juta pengguna, dengan pendapatan tahunan puluhan juta dolar. Ketika ditanya mengapa memilih untuk mengembangkan di jaringan lapis dua Base yang dibangun oleh Coinbase berdasarkan Ethereum, dia mengatakan: "Kami sama sekali tidak perlu ragu. Di antara semua platform kontrak pintar, ekosistem Ethereum adalah yang paling murni, paling tangguh, dan sistemnya paling matang."

Sifat paling inti dari blockchain adalah kedaulatan independen. Revolusi Bitcoin terletak pada kenyataan bahwa itu adalah platform komputasi pertama di dunia yang memiliki sifat kedaulatan. Sebelum Bitcoin lahir, semua sistem komputer dimiliki oleh individu, perusahaan, atau pemerintah, harus tunduk pada kehendak pemilik dan hukum yurisdiksi. Sedangkan sistem kedaulatan hanya mengikuti aturan yang telah ditetapkan sendiri, tidak ada satu entitas pun yang dapat secara paksa mengubah aturan Bitcoin. Di masa lalu, kedaulatan milik raja, negara; sekarang, untuk pertama kalinya platform komputasi mencapai independensi kedaulatan. Ini juga alasan mengapa desentralisasi sangat dihargai dalam industri kripto: desentralisasi adalah satu-satunya jalan untuk mencapai independensi kedaulatan. Rantai dengan hanya sepuluh node validator, aturannya ditentukan oleh sepuluh entitas ini; sedangkan Ethereum memiliki ratusan ribu node validator independen, tersebar di berbagai yurisdiksi di seluruh dunia, dilengkapi dengan beberapa implementasi klien independen, yayasan juga secara jelas melepaskan hak tata kelola, telah melampaui ambang kedaulatan, tidak ada satu pihak pun yang dapat mengklaim memiliki jaringan secara eksklusif. Nilai inti dari independensi kedaulatan adalah: sistem keuangan global dapat membangun aplikasi di atas Ethereum, semua peserta tidak perlu khawatir lembaga lain, pemerintah, atau yayasan mengubah aturan secara sewenang-wenang, merugikan kepentingan mereka sendiri.

Institusi Global Bertaruh pada Ekosistem Terbuka Ethereum

Keunggulan Ethereum dalam hal kedaulatan dan kredibilitas netralitas berasal dari ketergantungan jalur sejarah yang tidak dapat direplikasi oleh blockchain publik lain. Ethereum menggunakan proof-of-work saat diluncurkan pada tahun 2015, beroperasi selama tujuh tahun, baru beralih ke proof-of-stake pada tahun 2022. Kepemilikan jaringan didesentralisasi secara penuh melalui penawaran publik tahun 2014 dan penambangan yang dapat diikuti siapa pun dengan kartu grafis konsumen, tidak ada satu entitas pun yang memegang kepemilikan token besar yang cukup untuk mengendalikan jaringan (ini adalah prasyarat kunci untuk mencapai independensi kedaulatan dalam sistem proof-of-stake). Saat ini, kebanyakan blockchain konsorsium dimulai dengan modal ventura, token didistribusikan secara terpusat kepada tim pendiri internal, beberapa entitas memegang suara mutlak atas mekanisme konsensus. Pesaing dapat mereplikasi arsitektur teknologi dasar, tetapi tidak dapat mereplikasi sejarah perkembangan Ethereum.

Sejak itu, keunggulan Ethereum terus meningkat: sifat kedaulatan dan kredibilitas netralitas menarik pengembang bergabung; masuknya pengembang membawa lebih banyak pustaka pengembangan, alat, pasar kerja yang lebih sempurna, semakin menurunkan hambatan pengembangan, menarik lebih banyak profesional; berbagai aplikasi mengendapkan likuiditas dan aset tokenisasi, yang kemudian mendorong institusi masuk. Setiap lapisan ekosistem memberdayakan satu sama lain, sementara pesaing yang masuk perlu membangun rantai industri lengkap secara bersamaan, sedangkan keunggulan skala Ethereum terus berkembang secara majemuk.

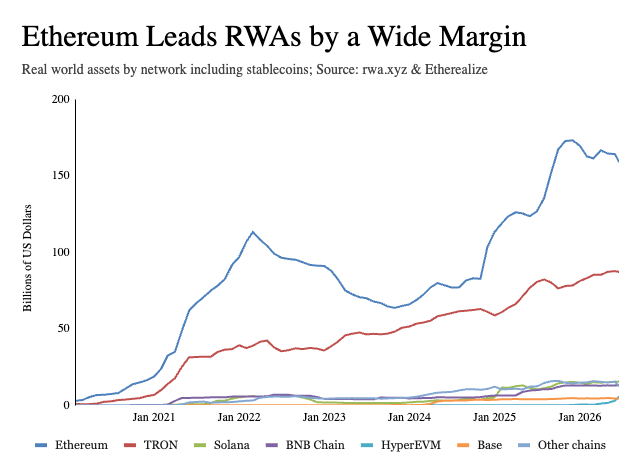

Peserta paling matang dalam industri telah lama bertaruh pada Ethereum: Coinbase dan Robinhood membangun jaringan lapis dua berdasarkan Ethereum; BlackRock dan JPMorgan masing-masing meluncurkan dana moneter tokenisasi BUIDL dan MONY, keduanya ditempatkan di Ethereum; protokol inti DeFi terkemuka seperti Aave, Maker/Sky, Maple, Uniswap, basis utamanya adalah Ethereum; penerbit stablecoin terkemuka global juga menyelesaikan penyelesaian melalui Ethereum. Data dari "Laporan Industri Ethereum Kuartal Pertama 2026" Token Terminal menunjukkan: di antara lima blockchain publik utama, Ethereum menangani 79% aktivitas pinjaman DeFi aktif, 62% volume penerbitan stablecoin, 73% dana tokenisasi, 84% aset komoditas tokenisasi.

Aplikasi di atas Ethereum juga tanpa izin, semakin memperbesar keunggulannya sendiri. Misalnya, mekanisme pencatatan token tanpa izin Uniswap memungkinkan ribuan aset ekor panjang mendapatkan penetapan harga dan likuiditas, ini adalah layanan yang tidak akan pernah disediakan oleh pertukaran terpusat; pasar pinjaman Aave terbuka dan sangat dapat dikomposisi, melahirkan seluruh ekosistem dana profesional dan manajemen risiko, batas bisnis jauh melampaui batas atas yang dapat dikembangkan oleh tim inti proyek sendiri. Sistem tertutup memerlukan operator platform memprediksi semua skenario aplikasi di muka, sistem terbuka tidak memerlukannya.

Untuk pandangan "sistem tanpa izin pada akhirnya akan menang", suara penentang yang paling kuat bukan dari sisi teknologi, tetapi sifat khusus industri keuangan: jaringan pribadi yang dikendalikan perusahaan mungkin merupakan keunggulan, bukan kelemahan, bagi industri keuangan. Begitu pembayaran gagal atau aliran aset tidak normal, regulator memerlukan subjek tanggung jawab yang jelas; "tidak ada yang mengendalikan" terdengar lebih seperti risiko besar, bukan keunggulan, ketika intervensi hukum terjadi. Namun, keraguan ini mengacaukan dua sistem yang sepenuhnya independen: mekanisme akuntabilitas dibangun di lapisan aplikasi, lapisan penyelesaian tidak perlu menjalankan fungsi ini. Sebagai contoh, standar token ERC-3643 secara langsung menuliskan verifikasi identitas KYC dan pembatasan transfer lintas wilayah ke dalam kontrak pintar, penerbit dapat mengatur daftar putih dompet, membatasi transfer aset, membekukan atau mengambil kembali token; teknologi privasi juga sama, bukti pengetahuan nol memungkinkan institusi menyelesaikan penyelesaian di blockchain publik sambil menyembunyikan detail transaksi. Sebaliknya, di blockchain konsorsium, data transaksi hanya dapat dilihat oleh perusahaan itu sendiri dan pesaingnya.

Pada awal perkembangan internet, orang luar umumnya beranggapan keamanannya tidak cukup untuk mendukung transaksi komersial. Setelah protokol HTTPS menyempurnakan kemampuan keamanan, sebagian besar aktivitas komersial bermigrasi sepenuhnya ke jaringan terbuka, dan keraguan terkait benar-benar hilang. Para peragu saat itu tidak salah dalam menilai kelemahan awal internet, tetapi mereka meremehkan potensi jaringan terbuka untuk berevolusi sendiri.

Sekarang, bank dan perusahaan fintech yang membangun blockchain pribadi mereka sendiri mengulangi kesalahan AOL dan Microsoft di masa lalu: ingin mereplikasi sistem terbuka, tetapi membangun ekosistem tertutup dengan tembok, mengandalkan platform untuk menarik sewa. Model ini pasti tidak akan berhasil, membangun tembok kendali juga mengisolasi inovasi eksternal.

Netscape adalah contoh yang sukses. Netscape tidak pernah mencoba memonopoli internet, tetapi menciptakan browser, membimbing pengguna global untuk mengakses jaringan terbuka. Mengandalkan ledakan pertumbuhan internet, Netscape pernah menjadi perusahaan inti zaman. Ethereum memiliki atribut kredibilitas netralitas yang hampir tidak dapat direplikasi, sudah memiliki potensi untuk menjadi lapisan penyelesaian dasar keuangan global. Strategi pengembangan terbaik industri adalah membangun aplikasi di atas infrastruktur tanpa izin, bukan bersaing langsung dengannya.